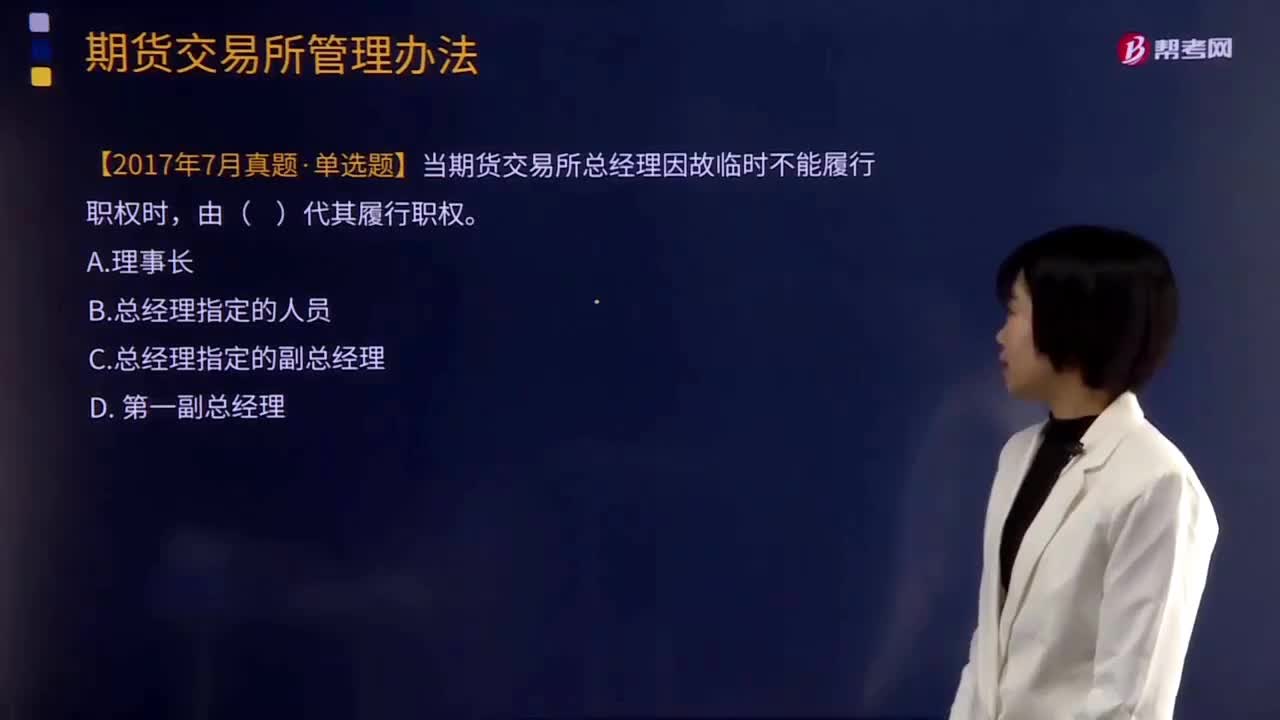

下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

09:22

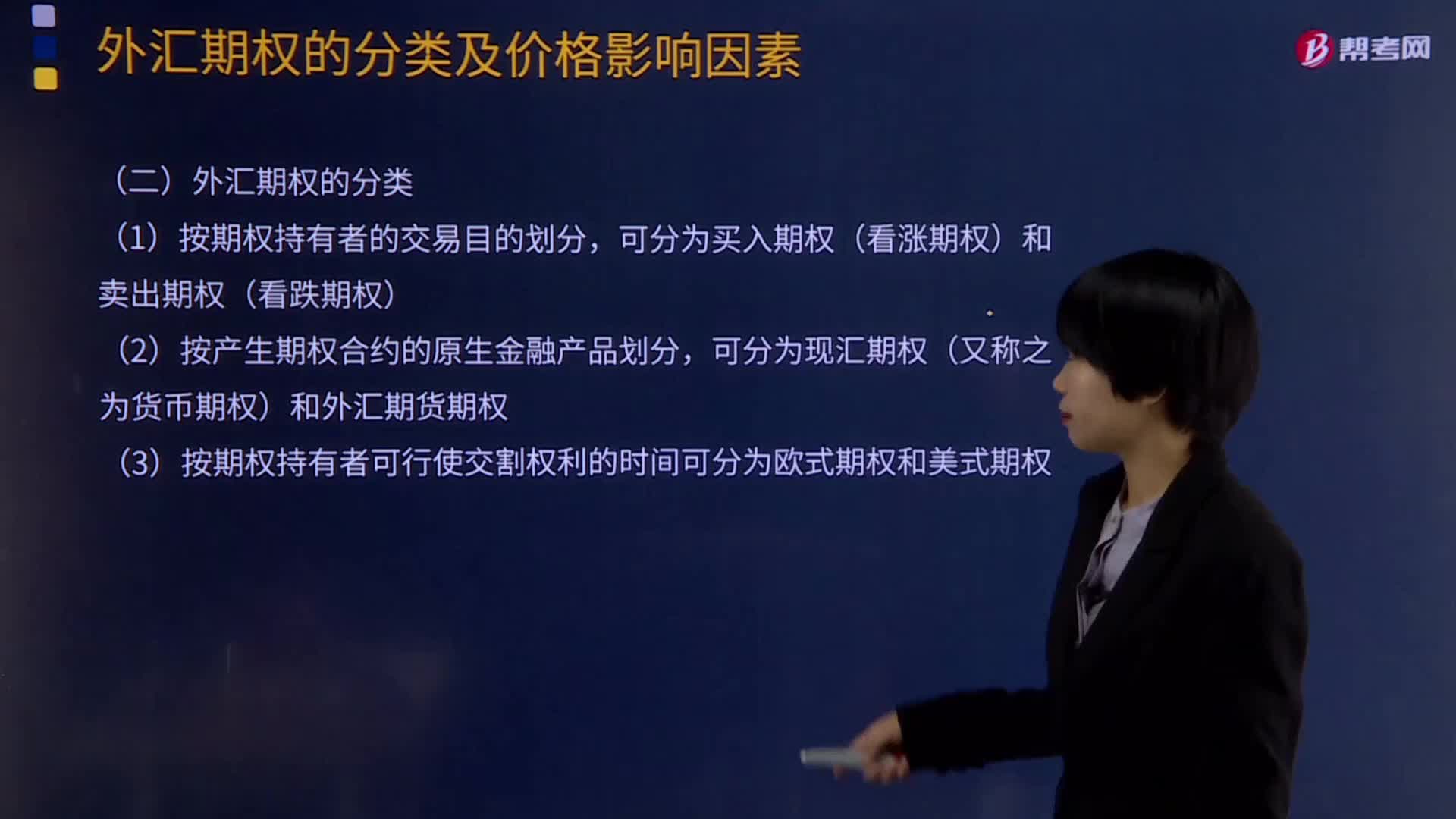

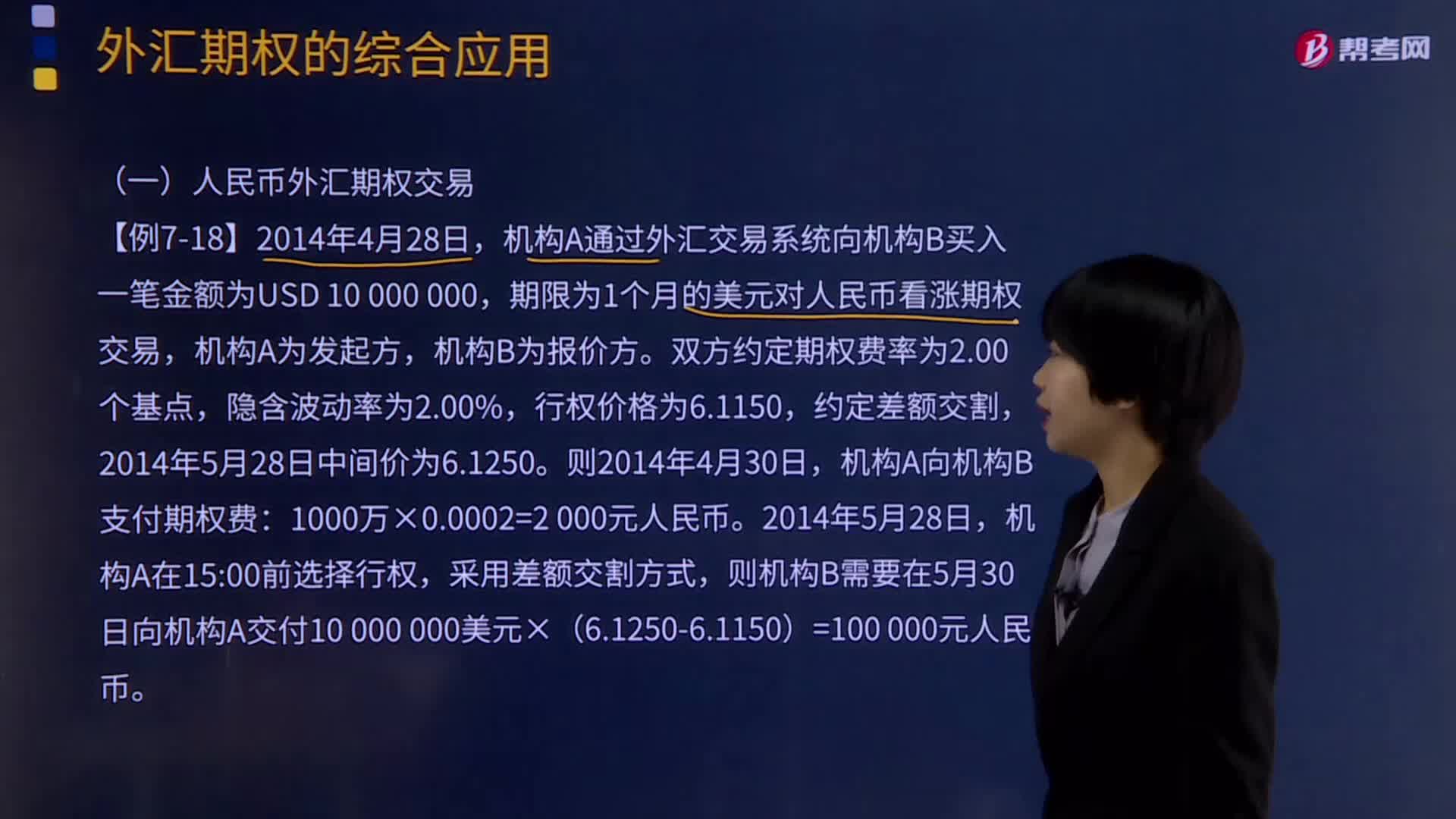

09:22外汇期权的综合应用有哪些?:外汇期货期权(Options on Foreign Currency Futures)与货币期权的区别在于执行外汇期货期权时,买方获得或交付的标的资产是外汇期货合约,(一)人民币外汇期权交易,期限为1个月的美元对人民币看涨期权交易,美元升值使企业承担巨大的汇率风险。企业决定利用货币期权来进行套期保值,通过购买2014年7月到期、执行价格为6.1406元人民币美元看涨期权。

05:44

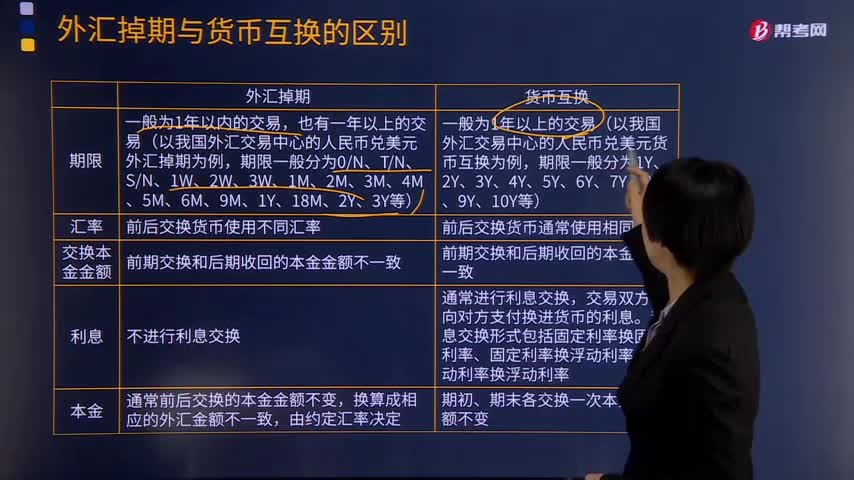

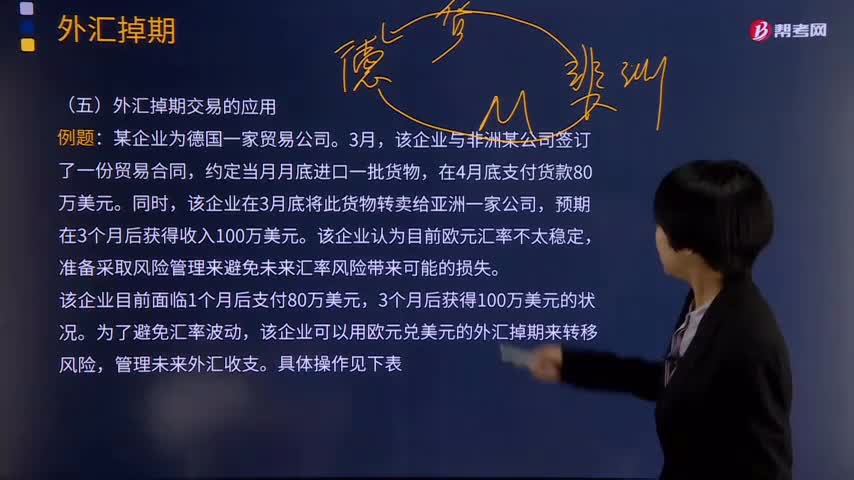

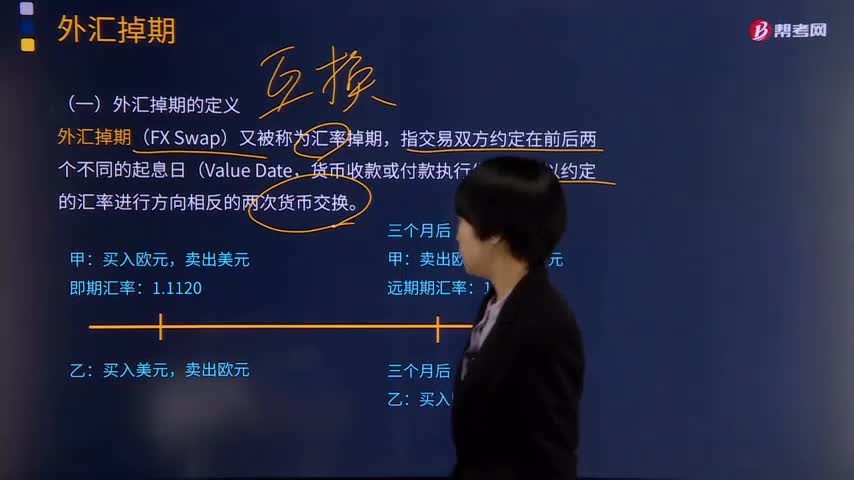

05:44外汇掉期交易应该如何应用?:外汇掉期交易应该如何应用?外汇掉期(Foreign Exchange Swap)是交易双方约定以货币A交换一定数量的货币B,并以约定价格在未来的约定日期用货币B反向交换同样数量的货币A。该企业认为目前欧元汇率不太稳定,该企业可以用欧元兑美元的外汇掉期来转移风险,(1)按照1个月期欧元兑美元远期汇率出售外汇远期,(2)同时购入3个月期欧元兑美元外汇远期,用美元买入欧元。

03:32

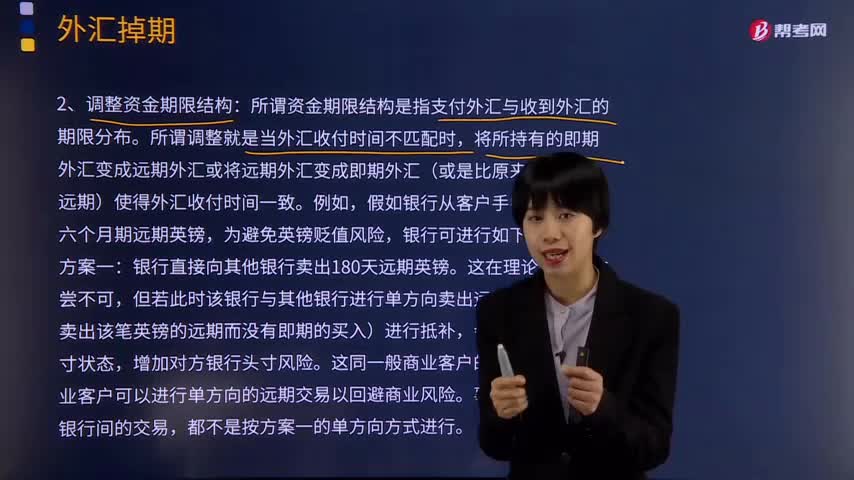

03:32外汇掉期的适用情形有哪些?:外汇掉期(Foreign Exchange Swap)是交易双方约定以货币A交换一定数量的货币B,并以约定价格在未来的约定日期用货币B反向交换同样数量的货币A。通过掉期交易可避免B的贬值风险。而银行难以从货币市场拆借到B,于是银行可以在货币市场和外汇市场上先借A六个月,银行为了防止贷放六个月期后B贬值换回较少A的风险,银行即期卖A远期买A就构成掉期交易。

12:04

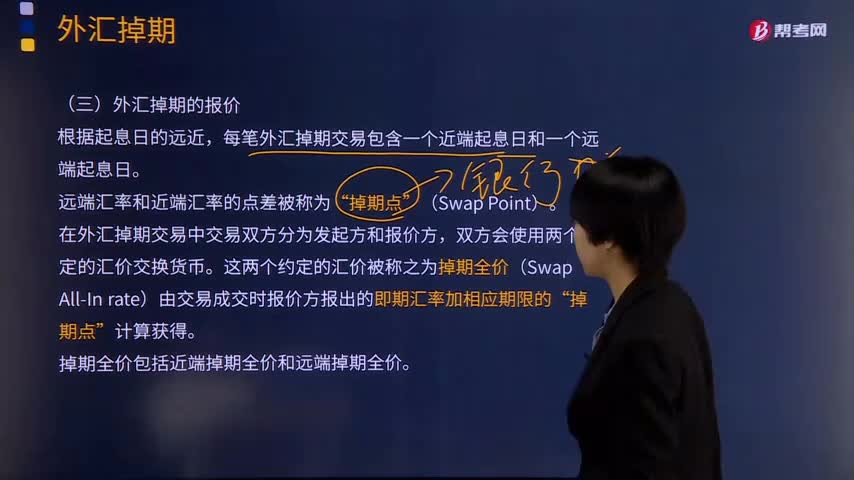

12:04外汇掉期的报价是什么?:每笔外汇掉期交易包含一个近端起息日和一个远端起息日。在外汇掉期交易中交易双方分为发起方和报价方,这两个约定的汇价被称之为掉期全价(Swap All-In rate)由交易成交时报价方报出的即期汇率加相应期限的“掉期全价包括近端掉期全价和远端掉期全价。近端掉期全价=即期汇率的做市商卖价+近端掉期点的做市商卖价,近端掉期全价=即期汇率的做市商买价+近端掉期点的做市商买价。

04:14

04:14外汇掉期的定义是什么?有哪几种类型?:外汇掉期(Foreign Exchange Swap)是交易双方约定以货币A交换一定数量的货币B,即期对远期(Spot-Forward)的掉期是指交易者在向交易对手买进即期外汇的同时卖出金额和币种均相同的远期外汇,远期对远期(Forward-Forward)的掉期是指交易者向交易对手同时买进并卖出两笔金额相同但交割日不同的远期外汇。ON(Overnight)的掉期形式是买进当天外汇。

04:49

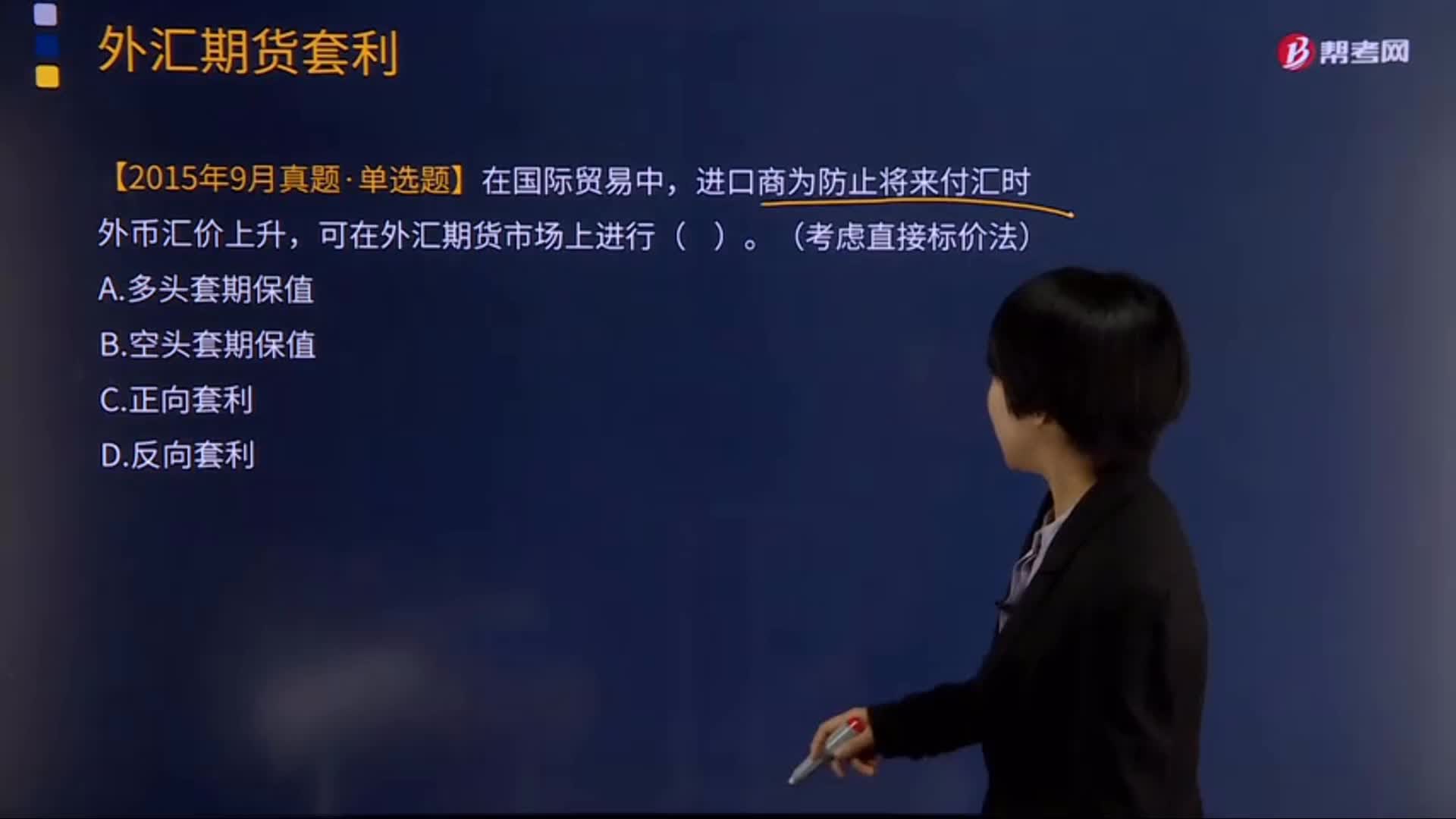

04:49外汇期货套利是什么?有哪些主要内容?:在外汇现货和期货中同时进行交易方向相反的交易,即通过卖出高估的外汇期货合约或现货。同时买入被低估的外汇期货合约或现货的方式来达到获利的目的,指交易者同时买入或卖出相同品种不同交割月份的外汇期货合约,是指交易者根据对交割月份相同而币种不同的期货合约在某一交易所的价格走势的预测。指交易者根据对同一外汇期货合约在不同交易所的价格走势的预测,在期货市场上买入外汇期货合约对冲现货的价格风险。

08:26

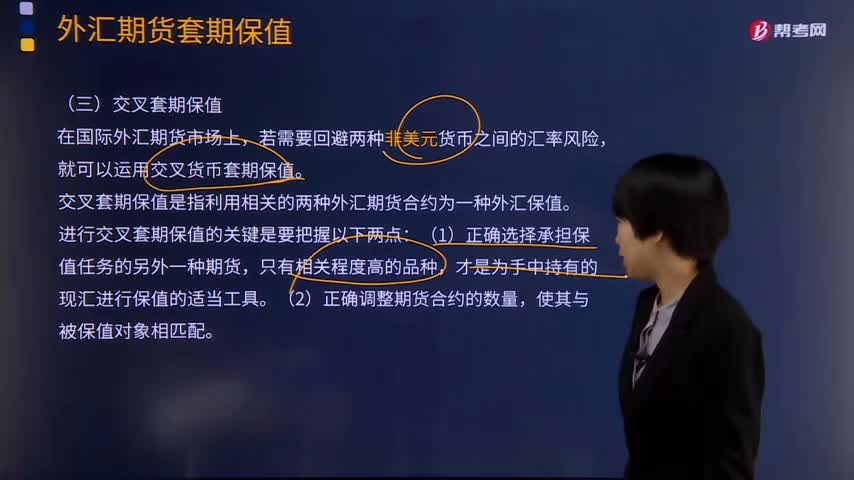

08:26外汇期货交叉套期保值的主要内容是什么?:外汇期货交叉套期保值的主要内容是什么?外汇期货市场上一般只有各种外币对美元的合约,很少有两种非美元货币之间的期货合约。所谓交叉货币保值是指利用一种外汇期货合约为另一种货币保值。交叉套期保值是指利用相关的两种外汇期货合约为一种外汇保值。(2)正确调整期货合约的数量,考虑用美国CME期货市场的NOKUSD期货和CNYUSD期货进行外汇交叉套期保值。

03:01

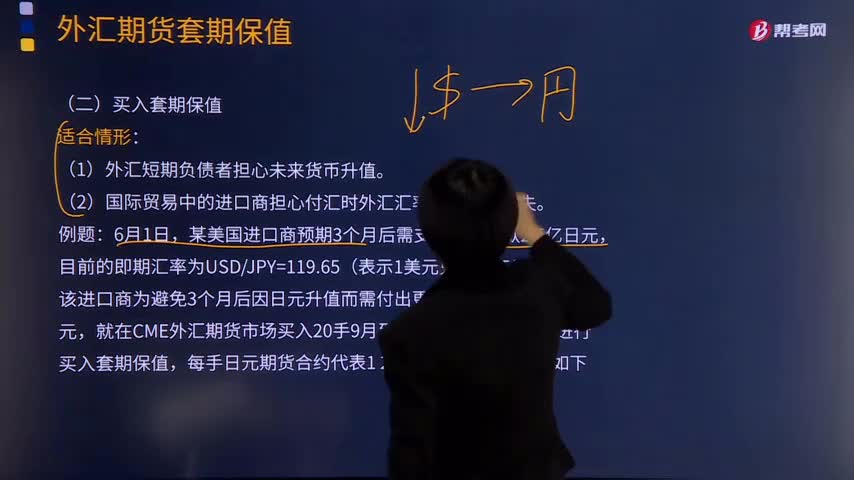

03:01外汇期货买入套期保值是如何操作的?:外汇期货买入套期保值是如何操作的?买入套期保值一般指多头套期保值。多头套期保值(long hedge或buying hedge)又称买入套期保值,是指交易者先在期货市场买进期货(Futures),以便在将来现货市场买进时不至于因价格上涨而给自己造成经济损失的一种期货交易方式。买空保值”(1)外汇短期负债者担心未来货币升值:(2)国际贸易中的进口商担心付汇时外汇汇率上升造成损失。

03:58

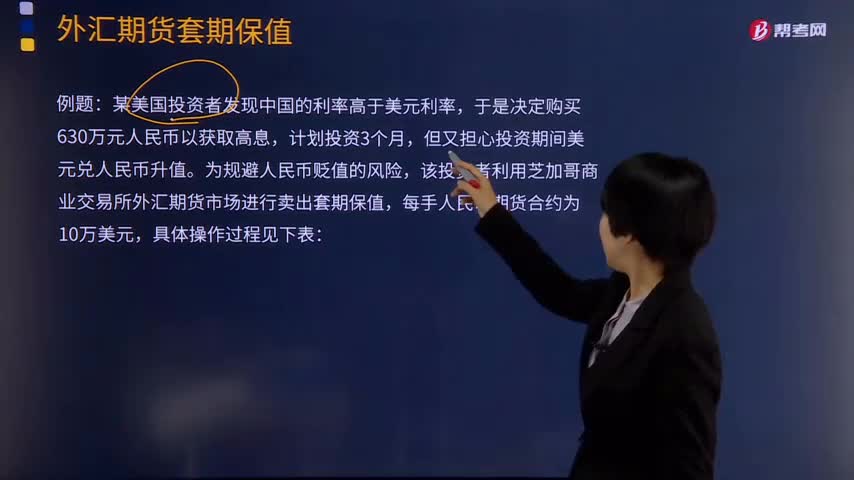

03:58带你快速了解什么是外汇期货卖出套期保值?:带你快速了解什么是外汇期货卖出套期保值?卖出套期保值亦称“保值者在期货市场出售期货。即通过卖空来保护他在现货市场中的多头头寸。以规避价格下跌的风险,商品需求者在现货市场买进商品的同时,又在期货市场卖出同一品质数量的期货,以防止买进后因价格下跌受到损失,但期货套期则可得到盈利,卖出套期保值往往被加工企业、制造业者和贸易商采用。可减少价格波动的风险。

13:36

13:36外汇远期交易是什么?主要内容有哪些?:约定买卖外汇的币种、数额、汇率和交割时间;外汇远期交易指交易双方以约定的币种、金额、汇率,机构A通过外汇交易系统与机构B成交一笔1年期美元兑人民币远期交易。机构B报出即期汇率USDCNY=6.1300,(一)进出口商通过锁定外汇远期汇率以规避汇率风险,进出口商为规避汇率风险而进行外汇远期交易:企业决定利用外汇远期进行套期保值,(二)短期投资者或外汇债务承担者通过外汇远期市场交易规避汇率风险。

10:05

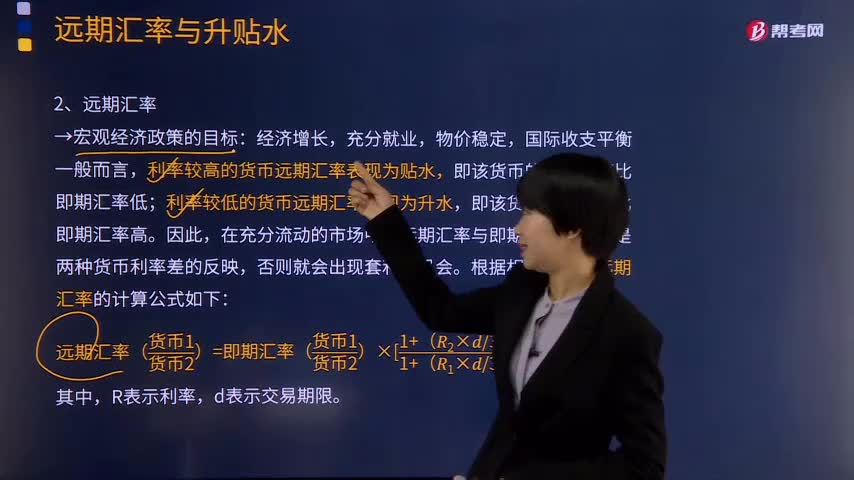

10:05远期汇率的计算公式是什么?决定因素有哪些?:远期汇率是“即期汇率”远期外汇买卖的汇率。无论即期汇率变化如何,买卖双方都要按合约规定的远期汇率执行交割。远期汇率与即期汇率的差额称为远期差价,利率较高的货币远期汇率表现为贴水,即该货币的远期汇率比即期汇率低;利率较低的货币远期汇率表现为升水,即该货币远期汇率比即期汇率高。远期汇率与即期汇率的差异是两种货币利率差的反映,远期汇率的计算公式如下:

02:51

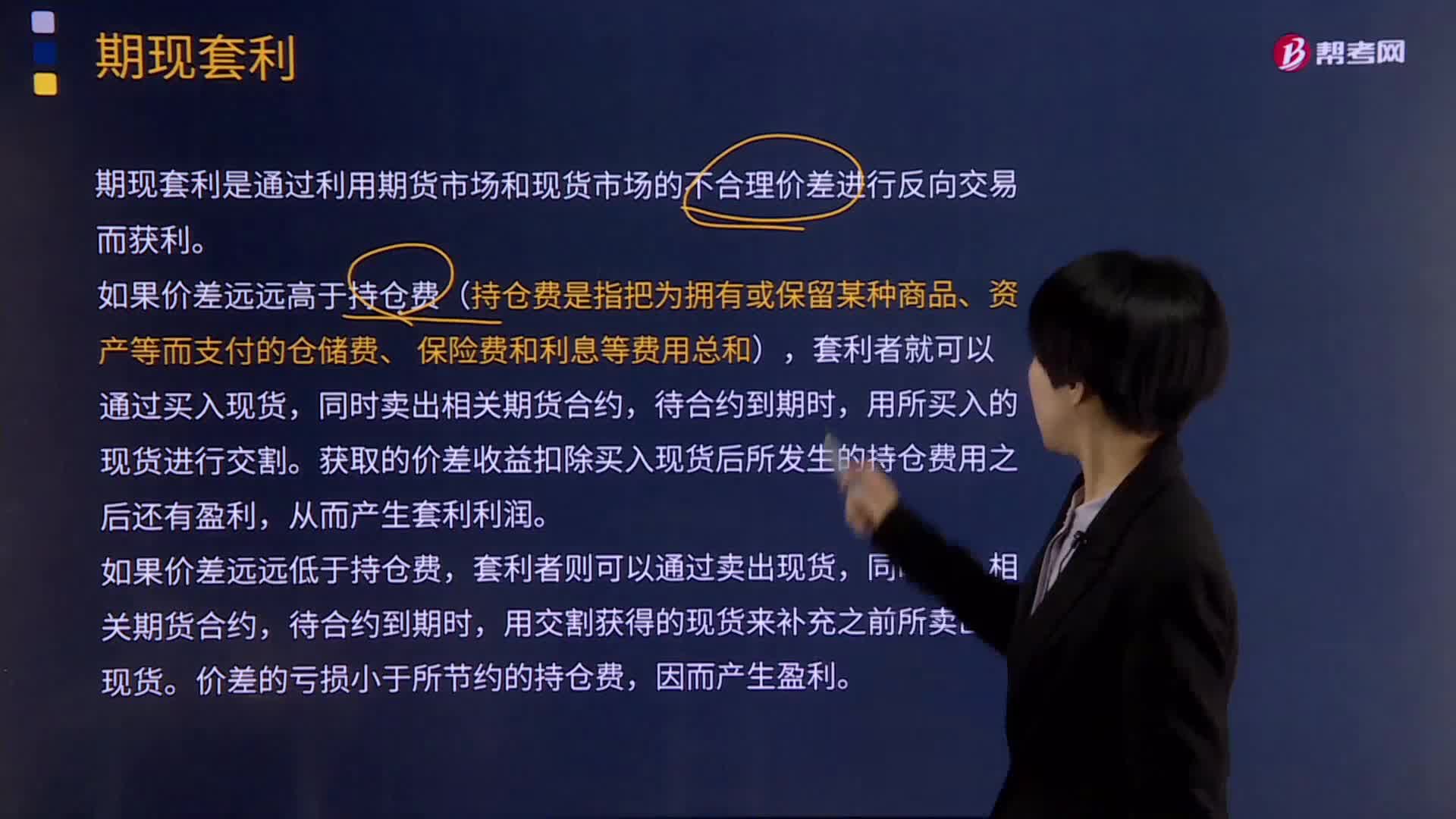

02:51带你理解什么是期现套利?:期现套利是通过利用期货市场和现货市场的不合理价差进行反向交易而获利。期货价格和现货价格之间的价差主要反映持仓费的大小。期货价格与现货价格的价差并不绝对等同于持仓费,1.如果价差远远高于持仓费(持仓费是指把为拥有或保留某种商品、资产等而支付的仓储费、 保险费和利息等费用总和),套利者就可以通过买入现货,同时卖出相关期货合约,用所买入的现货进行交割。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日