下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:32

01:32建筑业预缴增值税会计分录怎么写?:建筑业预缴增值税会计分录怎么写?建筑业预缴增值税会计分录:企业预缴增值税时:应交税费——未交增值税,应交税费——预交增值税,跨县(市、区)提供建筑服务增值税征收管理。是指单位和个体工商户(以下简称纳税人)在其机构所在地以外的县(市、区)提供建筑服务。其他个人跨县(市、区)提供建筑服务,纳税人应按照工程项目分别计算应预缴税款,分别预缴。纳税人跨县(市、区)提供建筑服务

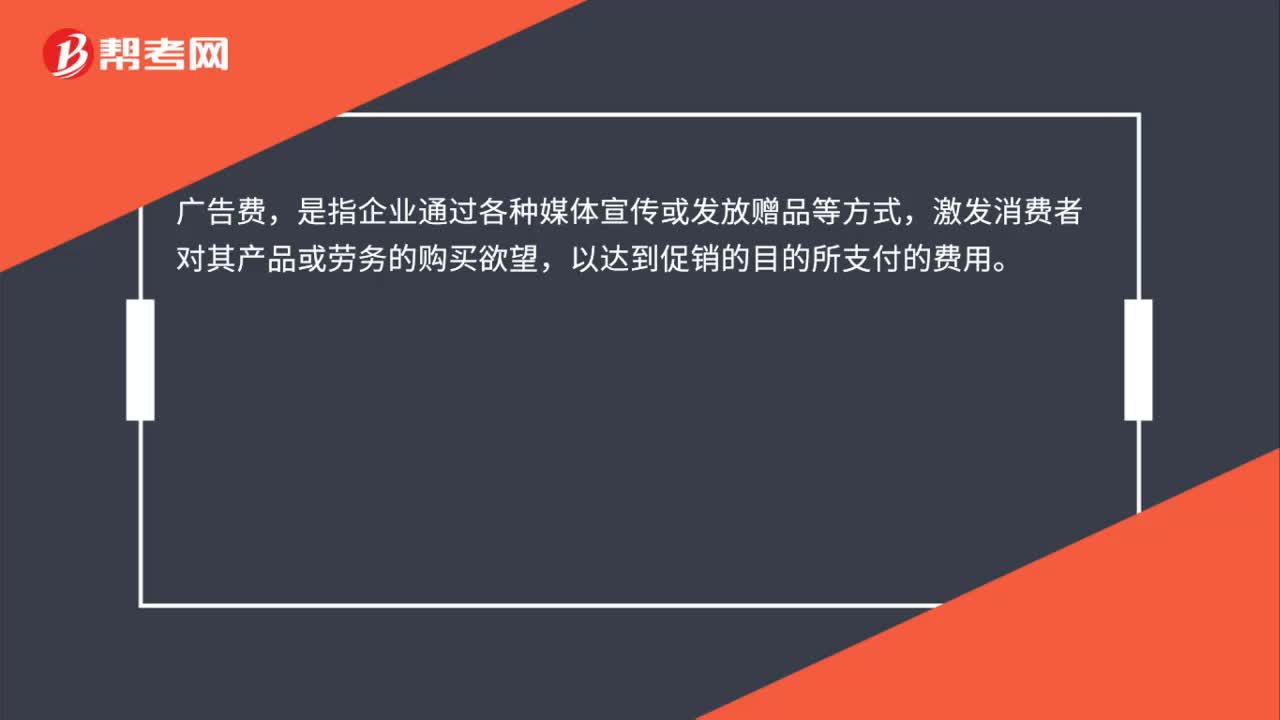

00:51

00:51支付广告费会计分录有增值税发票吗?:支付广告费会计分录有增值税发票吗?支付广告费,取得对方开出的增值税专用发票是可以抵扣进项税额的,具体分录如下:借:销售费用——广告费:应交税费——应交增值税(进项税额)。贷,银行存款,广告费,是指企业通过各种媒体宣传或发放赠品等方式。激发消费者对其产品或劳务的购买欲望以达到促销的目的所支付的费用

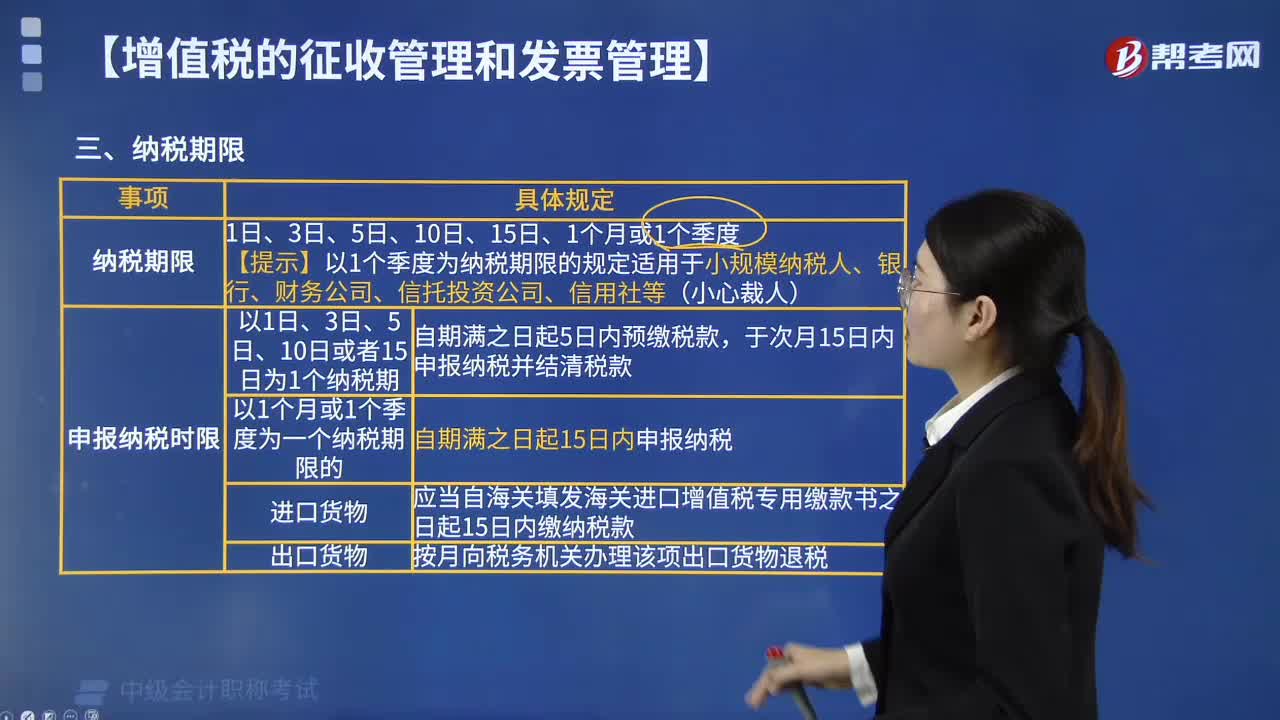

02:31

02:31增值税的纳税期限有什么规定?:增值税纳税期限的规定:增值税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度,纳税人的具体纳税期限;由主管税务机关根据纳税人应纳税额的大小分别核定,【提示】以1个季度为纳税期限的规定适用于小规模纳税人、银行、财务公司、信托投资公司、信用社。于次月1日起15日内申报纳税并结清上月应纳税款。应当自海关填发海关进口增值税专用缴款书之日起15日内缴纳税款。

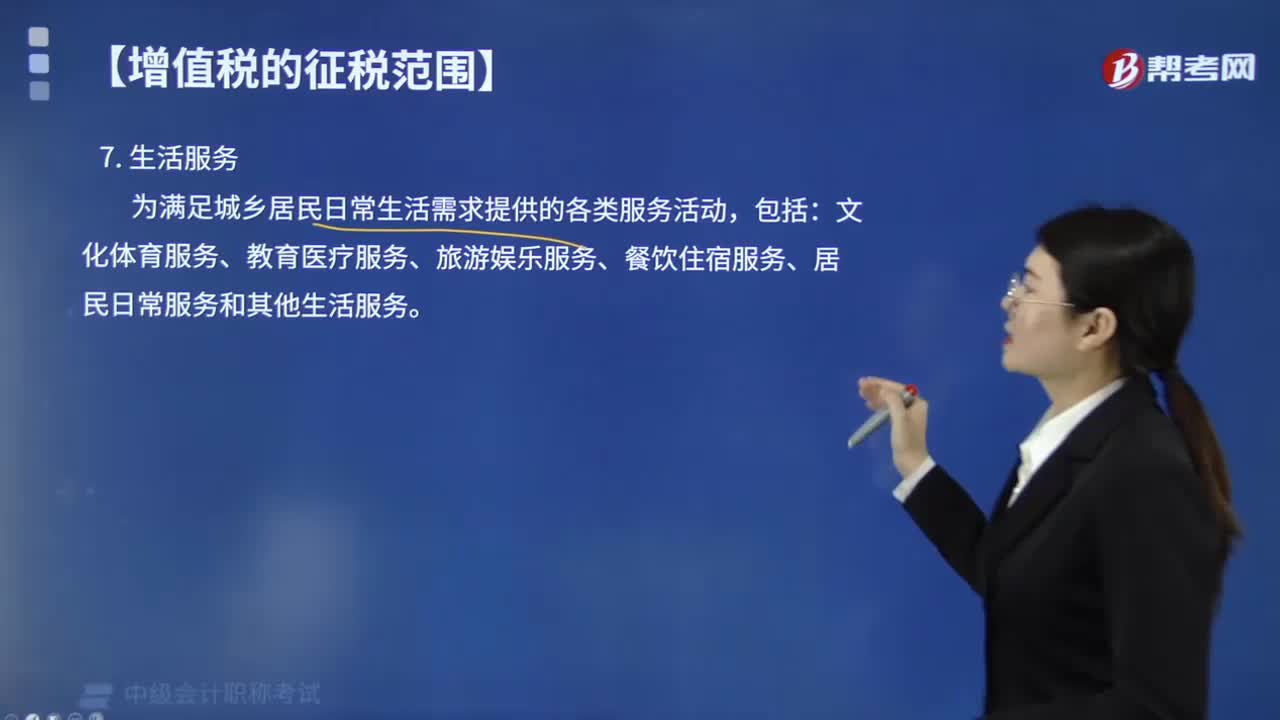

00:22

00:22缴纳增值税的生活服务包括哪些?:生活服务是指为满足城乡居民日常生活需求提供的各类服务活动,文化体育服务、教育医疗服务、旅游娱乐服务、餐饮住宿服务、居民日常服务和其他生活服务。1.文化体育服务,是指为满足社会公众文化生活需求提供的各种服务:(2)体育服务,是指提供学历教育服务、非学历教育服务、教育辅助服务的业务活动,组织安排交通、游览、住宿、餐饮、购物、文娱、商务等服务的业务活动,是指为娱乐活动同时提供场所和服务的业务。

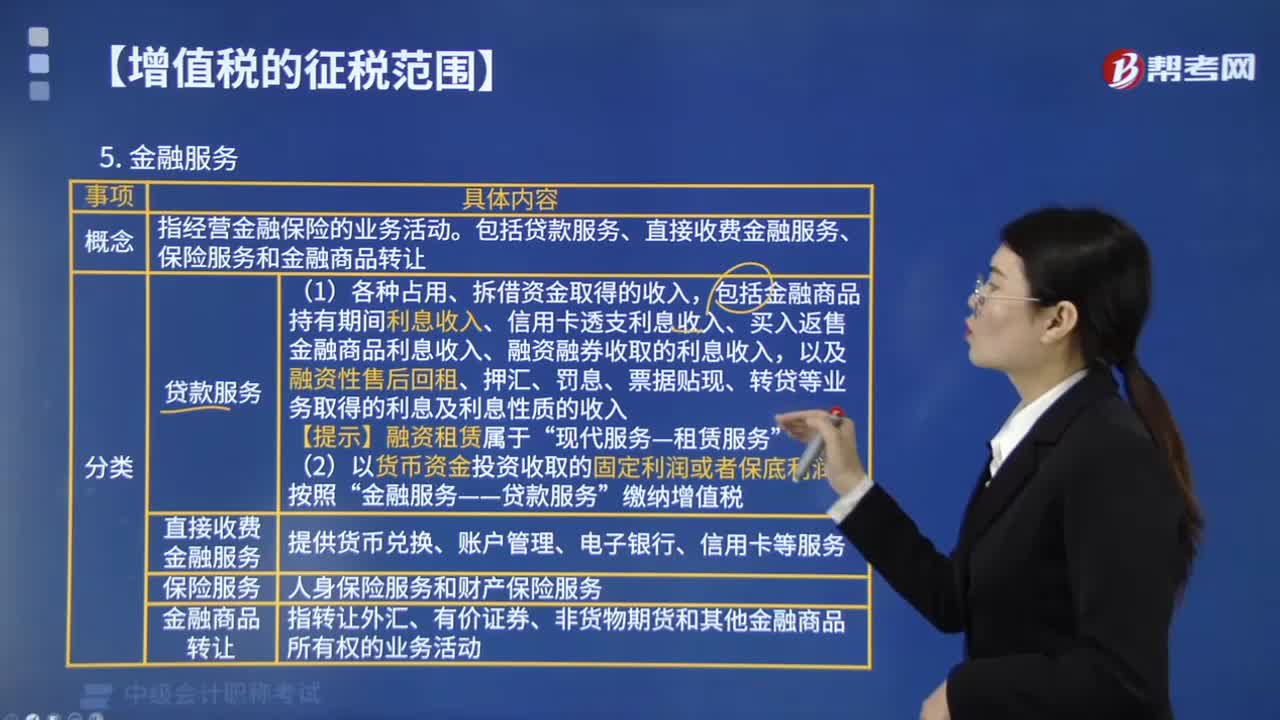

03:00

03:00金融服务缴纳增值税的有哪些?:金融服务缴纳增值税的有哪些?金融服务缴纳增值税的有贷款服务、直接收费金融服务、保险服务和金融商品转让。金融服务是指金融机构运用货币交易手段融通有价物品,包括金融商品持有期间利息收入、信用卡透支利息收入、买入返售金融商品利息收入、融资融券收取的利息收入。以及融资性售后回租、押汇、罚息、票据贴现、转贷等业务取得的利息及利息性质的收入“现代服务—租赁服务。金融服务——贷款服务”

01:07

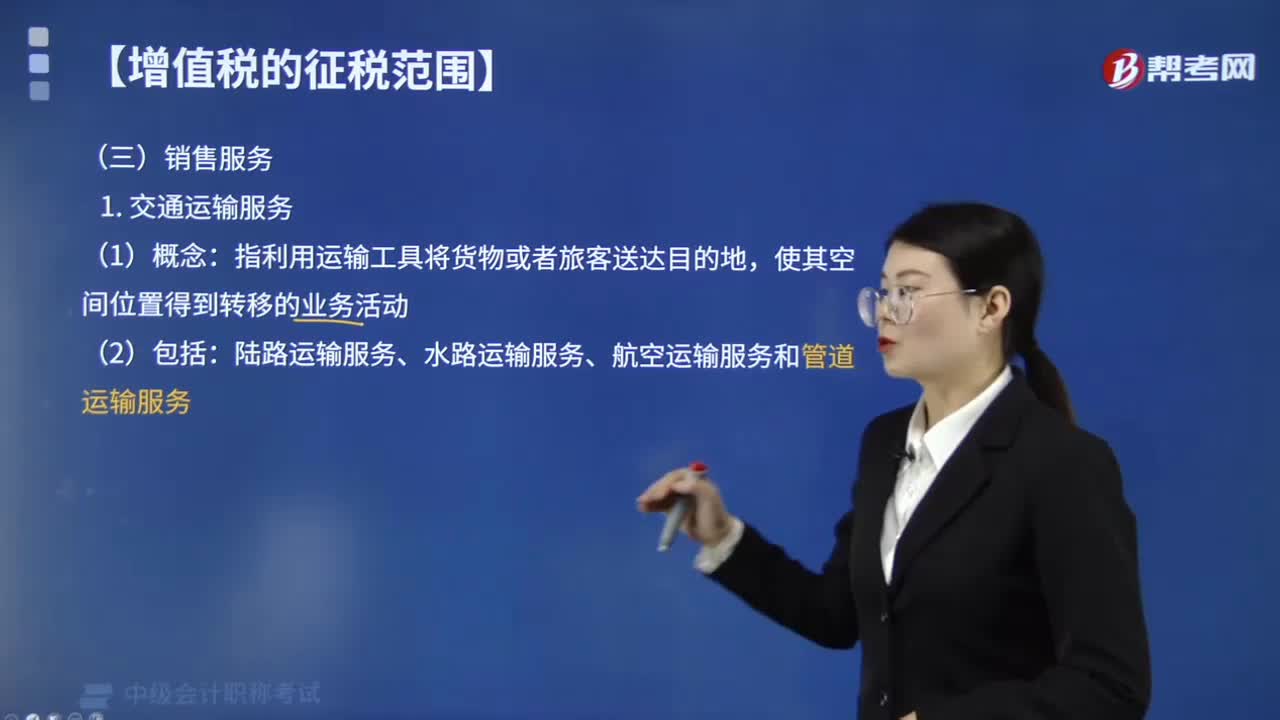

01:07交通运输服务缴纳增值税的有哪些?:交通运输服务缴纳增值税的有哪些?交通运输服务缴纳增值税的有陆路运输服务、水路运输服务、航空运输服务和管道运输服务。交通运输业是指使用运输工具将货物或者旅客送达目的地,水路运输的程租、期租业务,属于水路运输服务。航天运输、航空运输的湿租业务,属于航空运输服务。不属于交通运输服务的有( )。A.装卸搬运服务,B.货运客运场站服务,【解析】选项ABCD均与交通运输密切相关

04:52

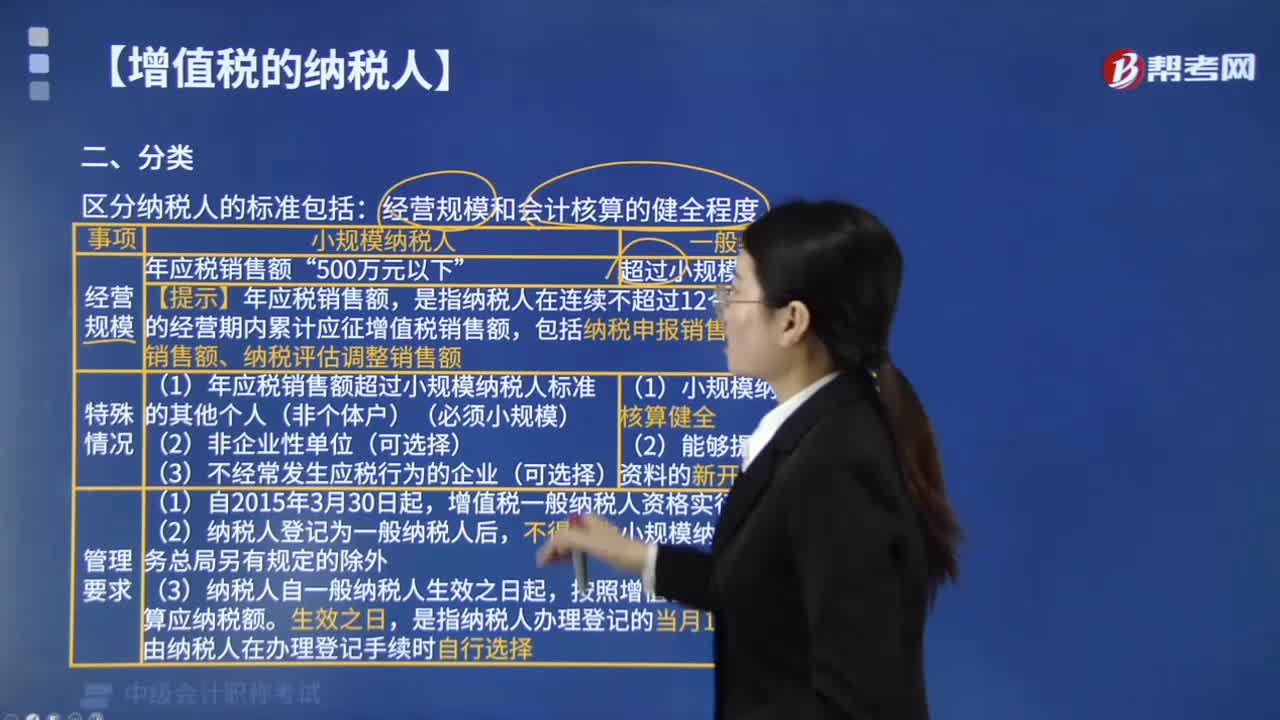

04:52增值税中纳税人的分类是以什么为标准?:增值税中纳税人的分类是以什么为标准?1. 增值税小规模纳税人标准为年应征增值税销售额(以下简称”2. 经营规模超过小规模纳税人标准就为增值税一般纳税人,是指纳税人在连续不超过12个月或四个季度的经营期内累计应征增值税销售额。包括纳税申报销售额、稽查查补销售额、纳税评估调整销售额。(1)年应税销售额超过小规模纳税人标准的其他个人(非个体户)(必须小规模)。(1)小规模纳税人会计核算健全。

02:39

02:39增值税的纳税人有哪些?:中华人民共和国境内销售货物或者提供加工、修理修配劳务,销售服务、无形资产、不动产以及进口货物的单位和个人,2. 销售劳务的应税劳务发生地在境内;3. 服务(租赁不动产除外)或者无形资产(自然资源使用权除外)的销售方或者购买方在境内;承包人、承租人、挂靠人(以下统称承包人)以发包人、出租人、被挂靠人(以下统称发包人)名义对外经营并由发包人承担相关法律责任的,以该发包人为纳税人。以承包人为纳税人。

00:18

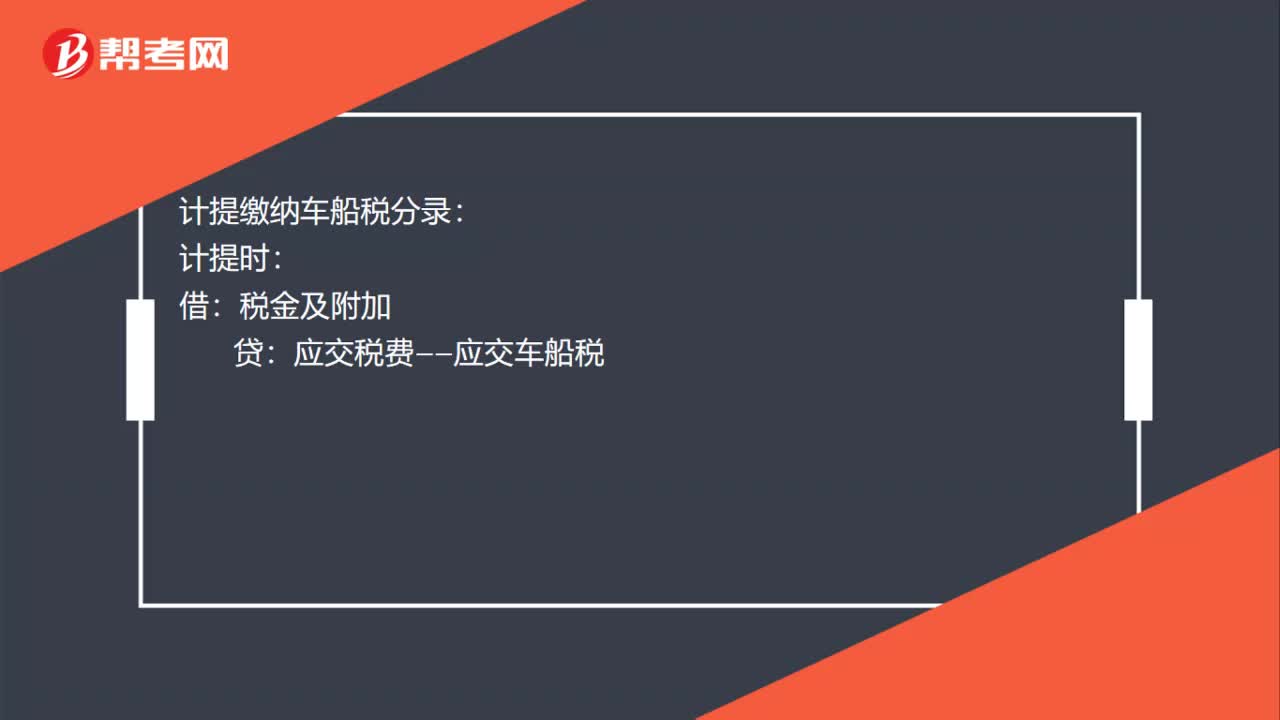

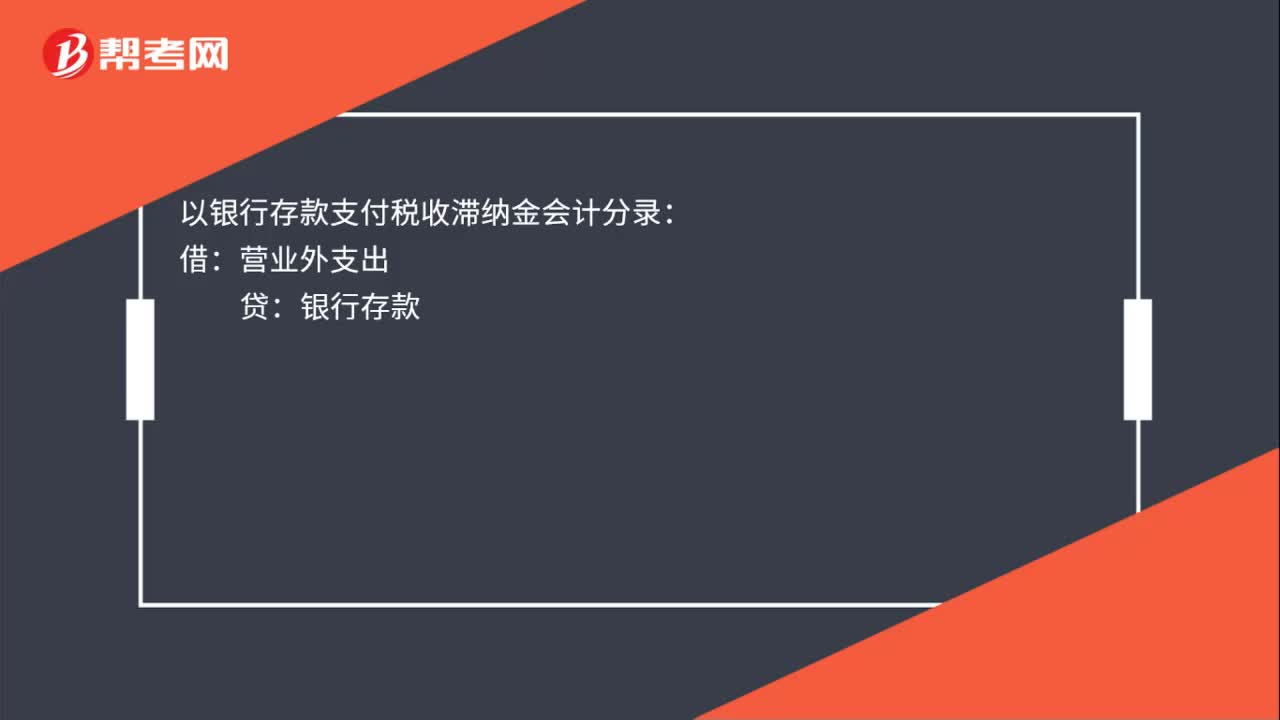

00:18以银行存款支付税收滞纳金的会计分录是什么?:以银行存款支付税收滞纳金会计分录:借:营业外支出:贷银行存款

01:07

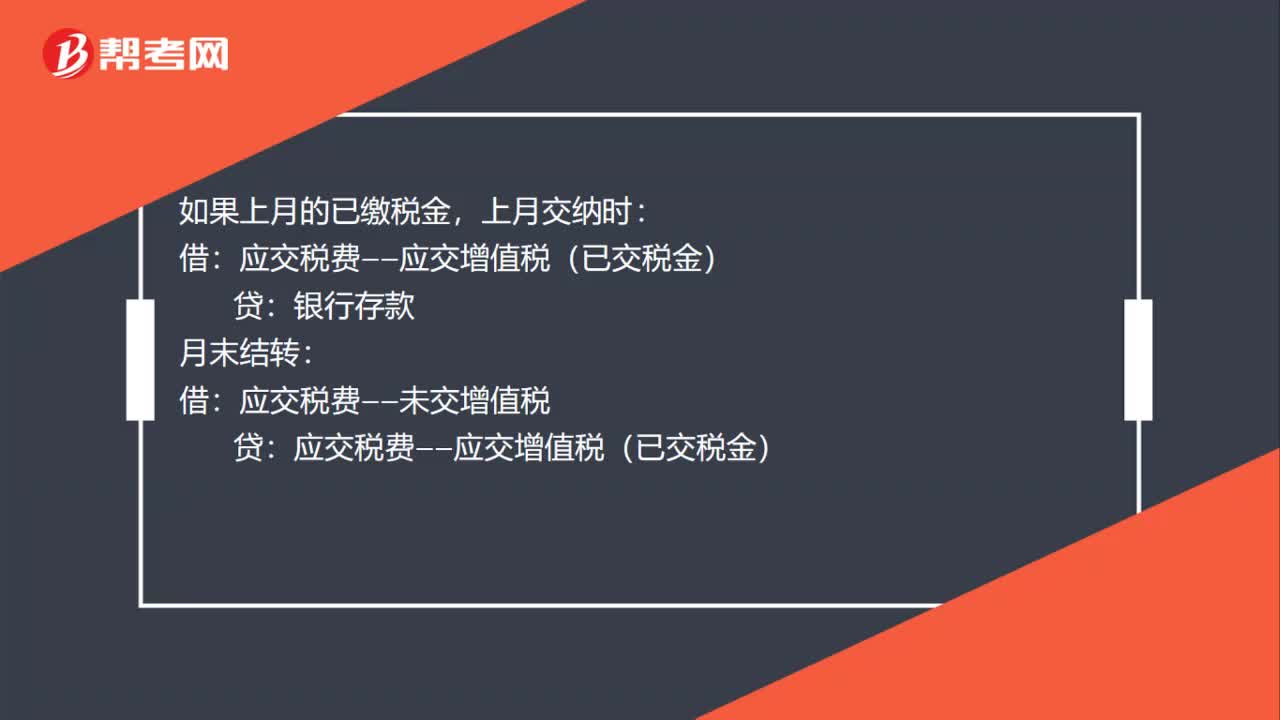

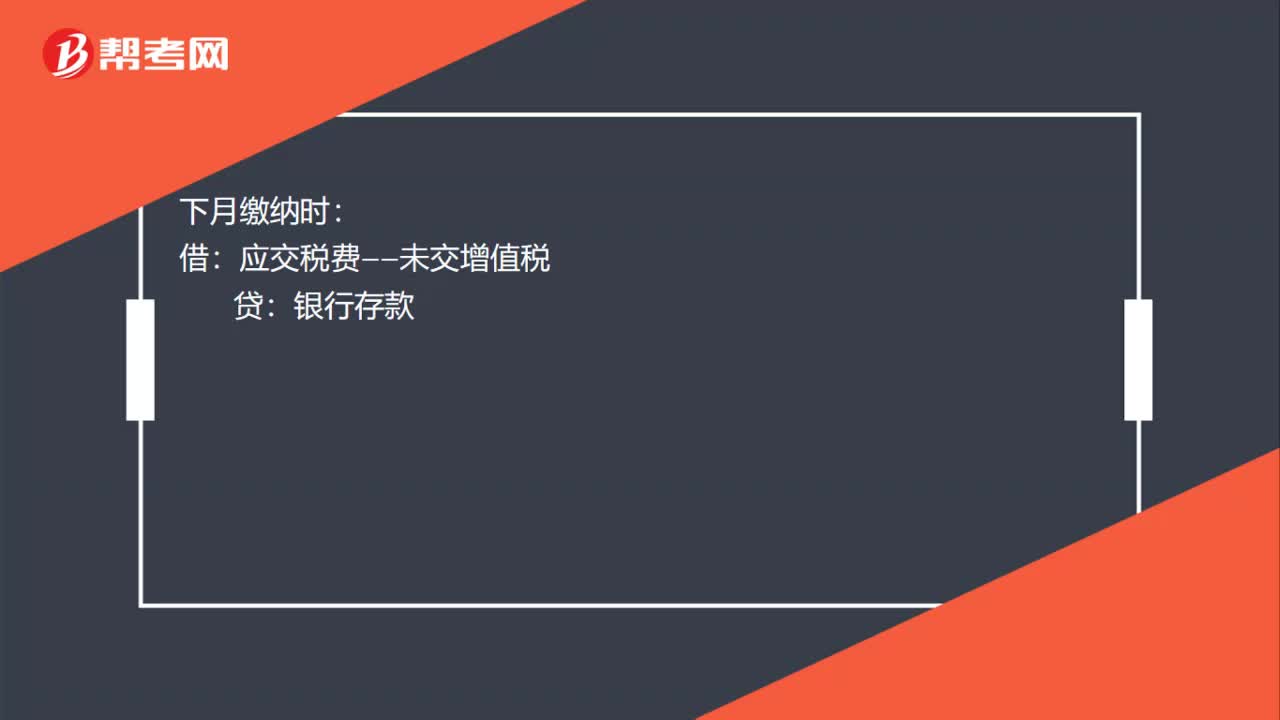

01:07缴纳增值税的会计分录怎么写?:缴纳增值税的会计分录怎么写?增值税计提和缴纳的会计分录:计提时:应交税费——应交增值税(转出未交增值税):下月缴纳时:应交税费——未交增值税:银行存款:如果上月的已缴税金:上月交纳时:应交税费——应交增值税(已交税金)银行存款月末结转借应交税费——未交增值税贷应交税费——应交增值税(已交税金)

00:29

00:29小规模纳税人收入会计分录是什么?:小规模纳税人增值税的核算,仅设置应交税金—应交增值税会计科目。小规模纳税人收入的会计分录:借:应收账款:贷主营业务收入应交税金——应交增值税

01:12

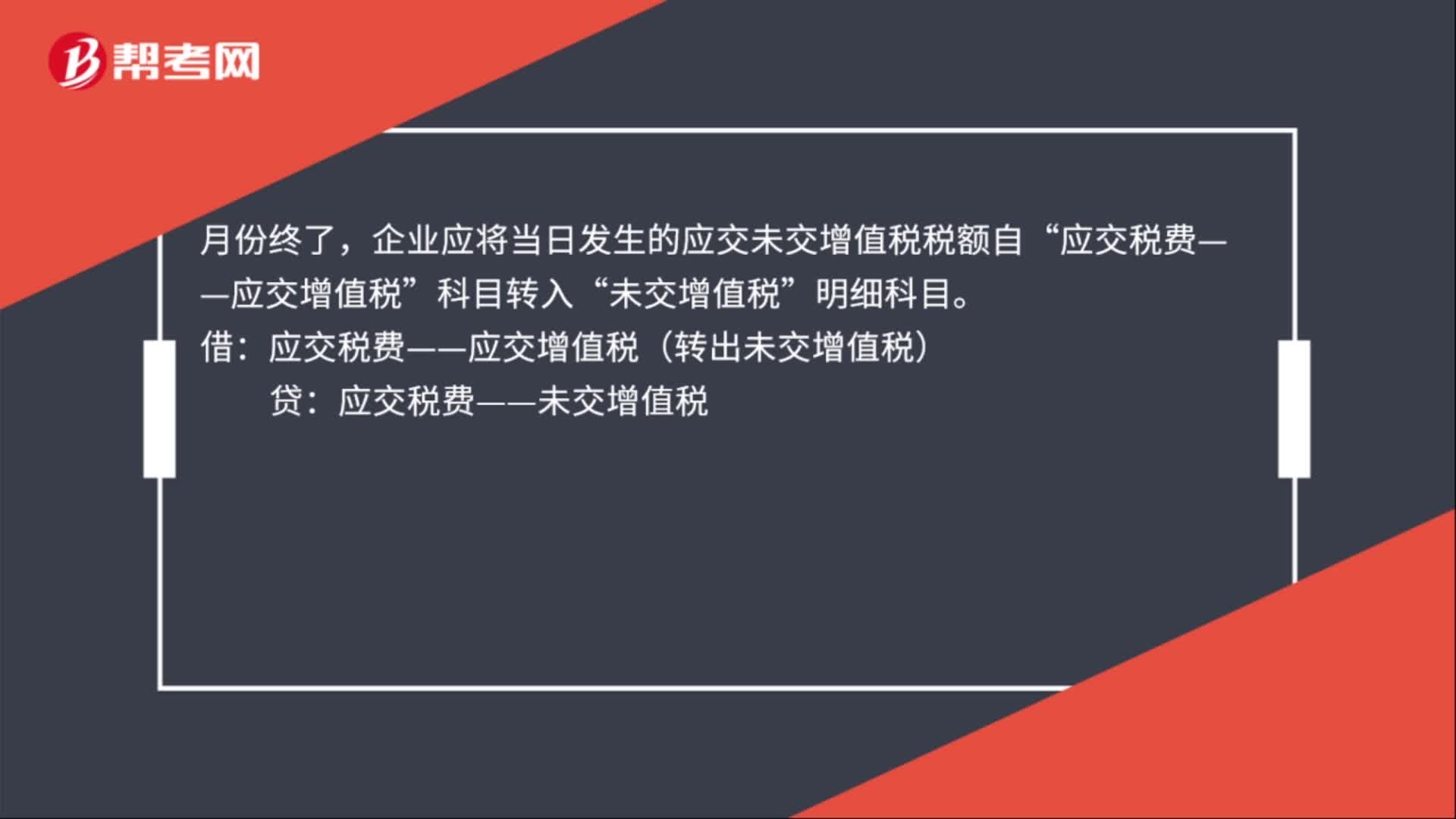

01:12应交增值税年末结转分录怎么做?:应交增值税年末结转分录怎么做?应交增值税年末结转分录:一般纳税人上交增值税的会计处理:应交税费——应交增值税(已交税金)。贷,银行存款“如果企业收到税务机关退回多缴的增值税时”作相反的会计分录“月份终了”企业应将当日发生的应交未交增值税税额自。应交税费——应交增值税:科目转入:未交增值税:明细科目:应交税费——应交增值税(转出未交增值税)当月上交上月应交未交的增值税时应交税费——未交增值税贷

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日