下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

07:59

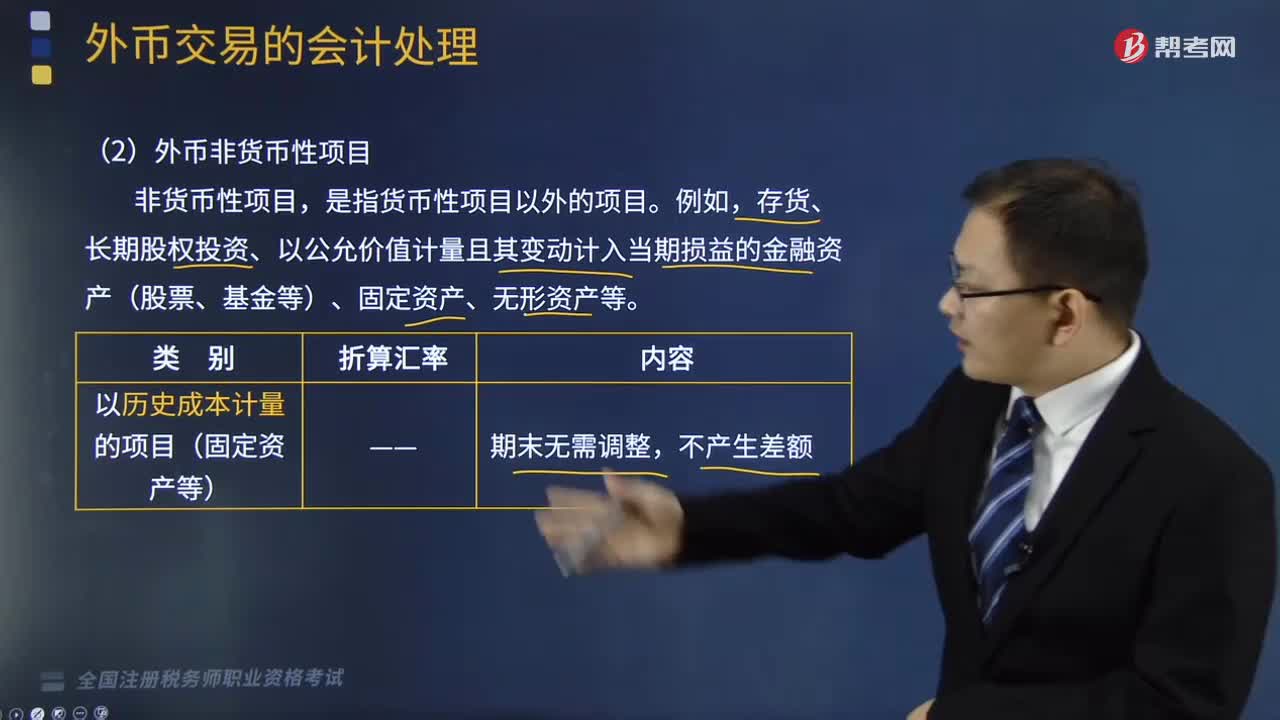

07:59外币非货币性项目会计核算是怎样的?:存货、长期股权投资、以公允价值计量且其变动计入当期损益的金融资产(股票、基金等)、固定资产、无形资产等。(1)对于以历史成本计量的外币非货币性项目,(2)对于交易性金融资产等外币非货币性项目,但是可供出售外币非货币性金融资产形成的汇兑差额,【提示】外币现金股利(应收股利)的汇兑差额计入当期损益。期末因汇率波动而产生的汇兑差额应计入财务费用的有( )。

05:03

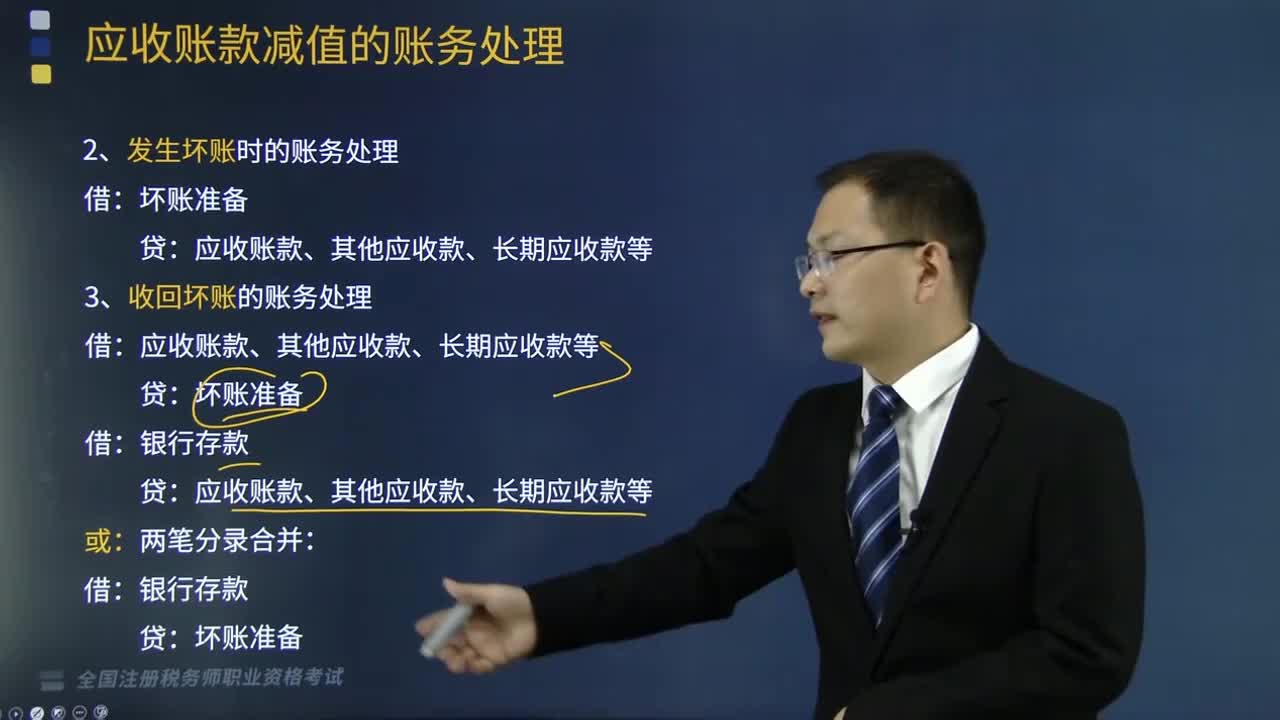

05:03实际发生应收账款坏账和收回坏账的账务处理是怎样的?:实际发生应收账款坏账和收回坏账的账务处理是怎样的?一是期末按一定方法确定应收款项的减值损失,计提坏账准备的账务处理;三是已确认的坏账又收回的账务处理。2.收回坏账的账务处理:应收账款、其他应收款、长期应收款等。【2017年税务师职业资格考试真题】甲公司按期末应收款项余额的5%计提坏账准备。则甲公司2016年末应计提坏账准备金额为( )万元”

02:53

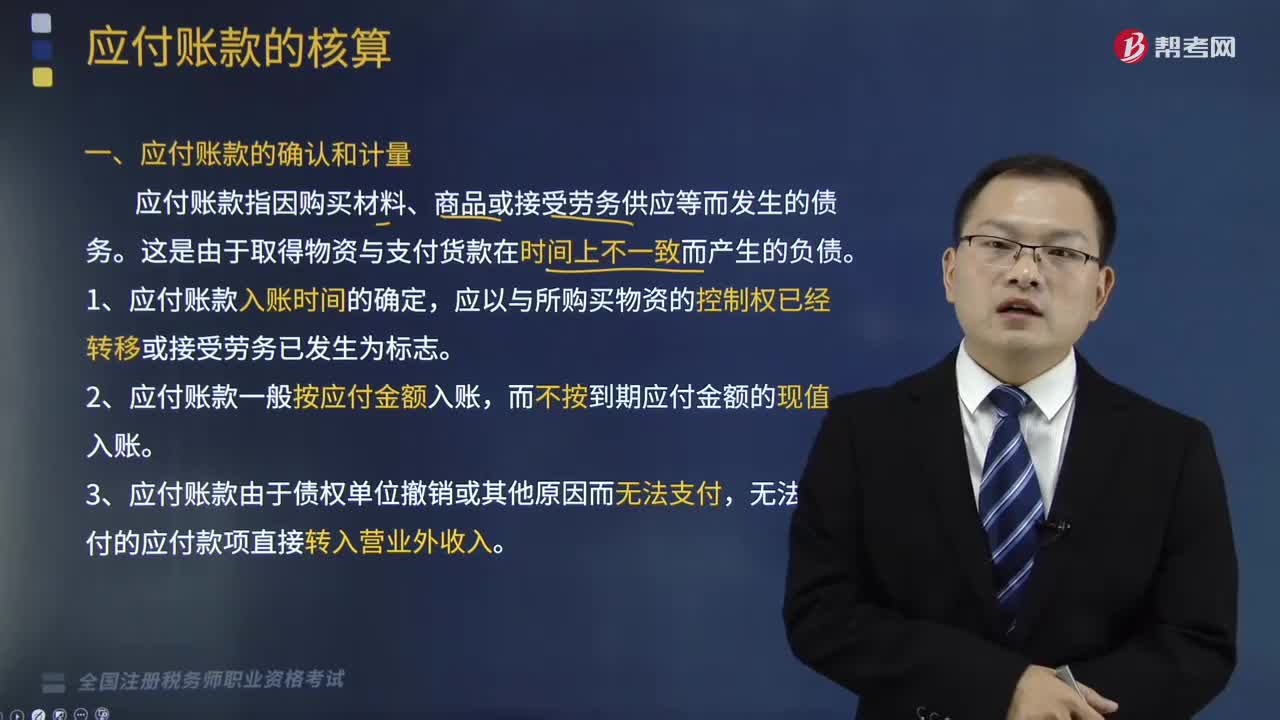

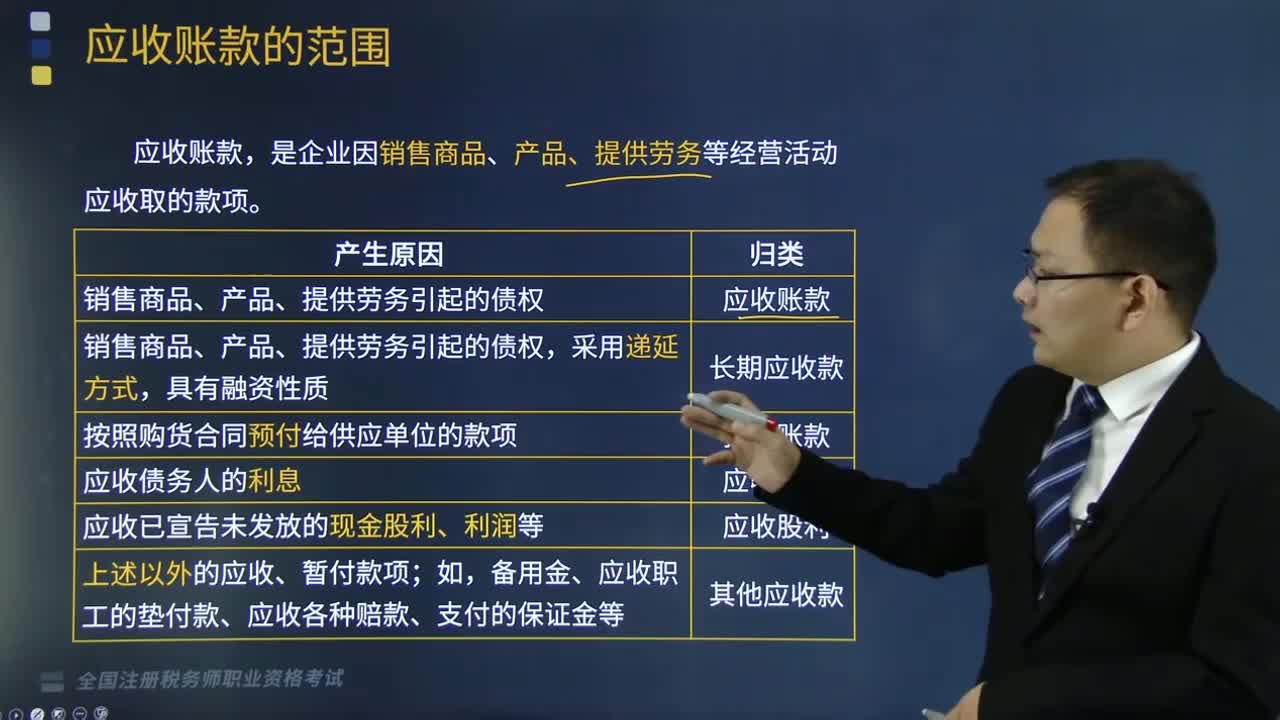

02:53应收账款的核算包括哪些内容?:应收账款的核算包括哪些内容?是企业因销售商品、产品、提供劳务等经营活动应收取的款项。(1)应收账款是企业因销售商品产品。(3)预付款是按照购货合同预付给供应单位的款项,是指企业应收取的现金股利和应收取其他单位分配的利润,是企业债权投资、其他债权投资等应收取的利息;(6)其他应收款项是指上述以外的应收、暂付款项,备用金、应收职工的垫付款、应收各种赔款、支付的保证金等,2.应收账款的计价。

04:12

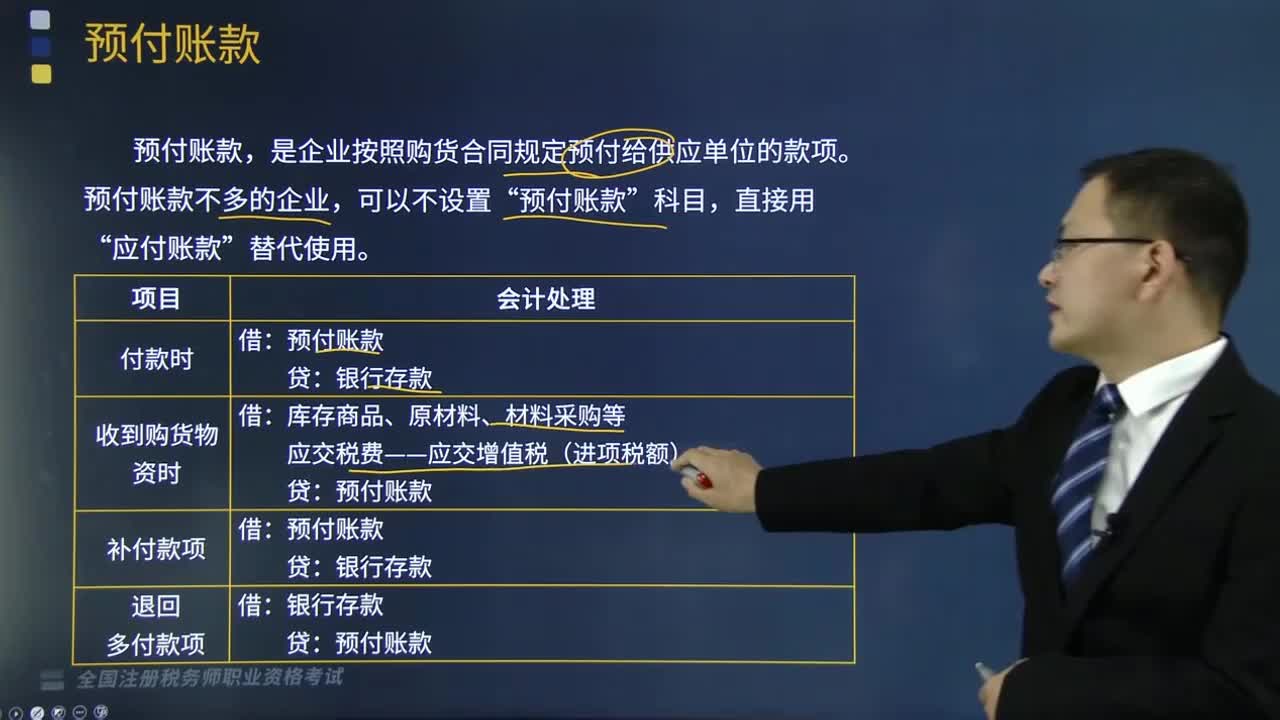

04:12预付账款的账务处理是怎样的?:预付账款的账务处理是怎样的?是企业按照购货合同规定预付给供应单位的款项。预付账款不多的企业,应交税费——应交增值税(进项税额)”银行存款,预付款项”所属明细科目的借方余额列示“【例题·多选题】下列关于预付账款的核算,A.预付账款属于企业的短期债权,B.预付账款不多的企业“应收账款”的借方;C.如果企业把预付账款计入了应付账款,预付账款D.预付账款不可以计提坏账准备E.企业预付的款项以预付金额入账

02:54

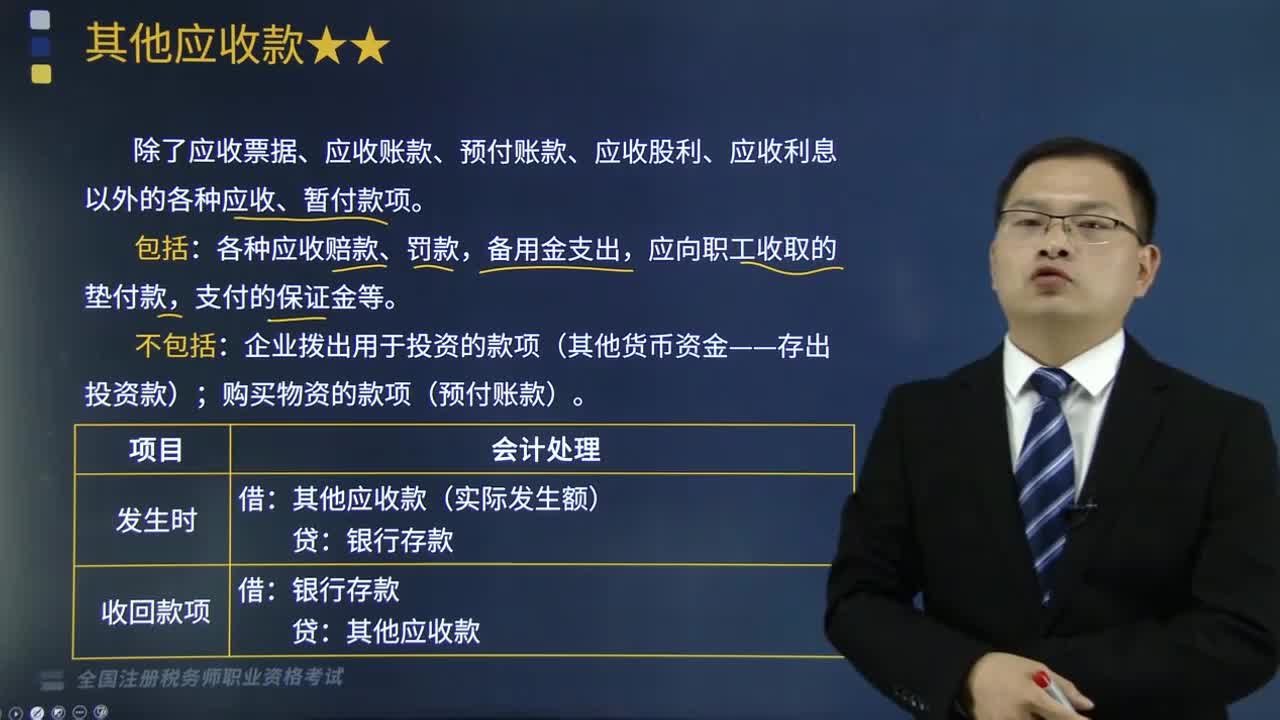

02:54其他应收款项的核算内容包括哪些?:其他应收款项的核算内容包括哪些?其他应收款项是除了应收票据、应收账款、预付账款、应收股利、应收利息以外的各种应收、暂付款项。企业拨出用于投资的款项(其他货币资金——存出投资款);购买物资的款项(预付账款)。(3)其他应收款的会计分录如下:其他应收款(实际发生额):A.代垫的已销商品的运杂费。C.支付的租入包装物的押金;D.应收出租包装物的租金,E.向职工收取的各种垫付款项。

03:21

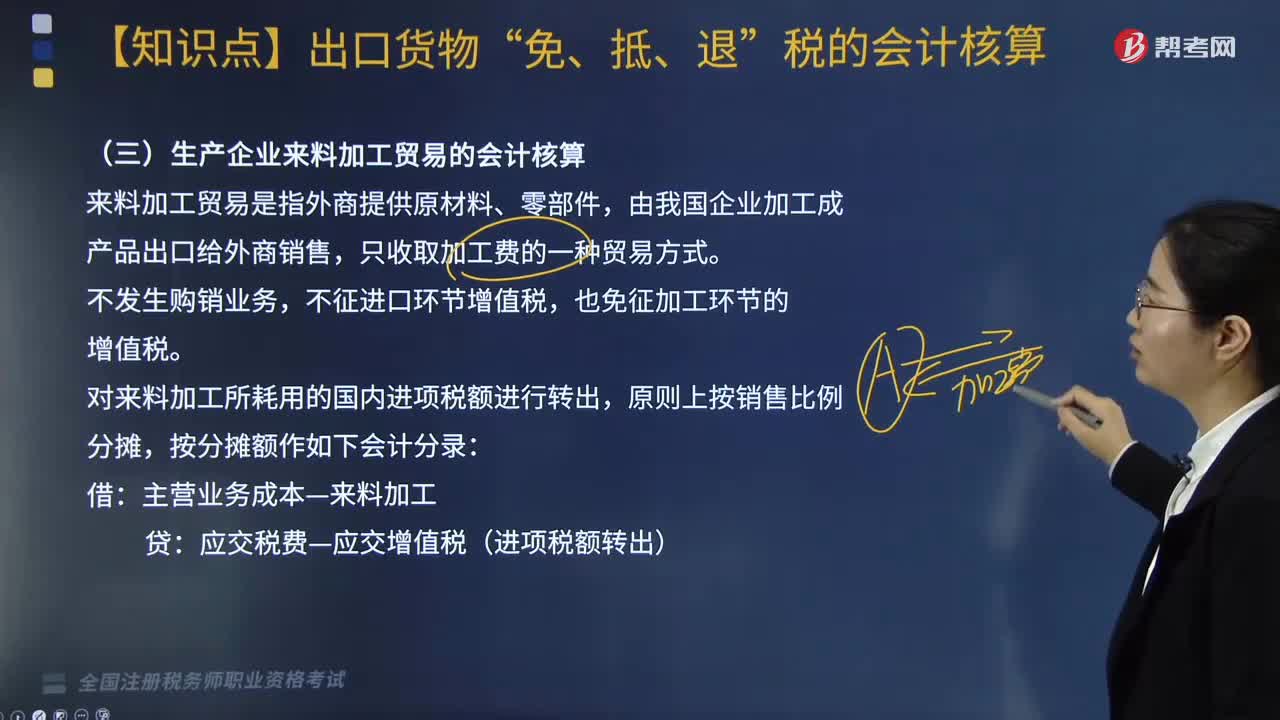

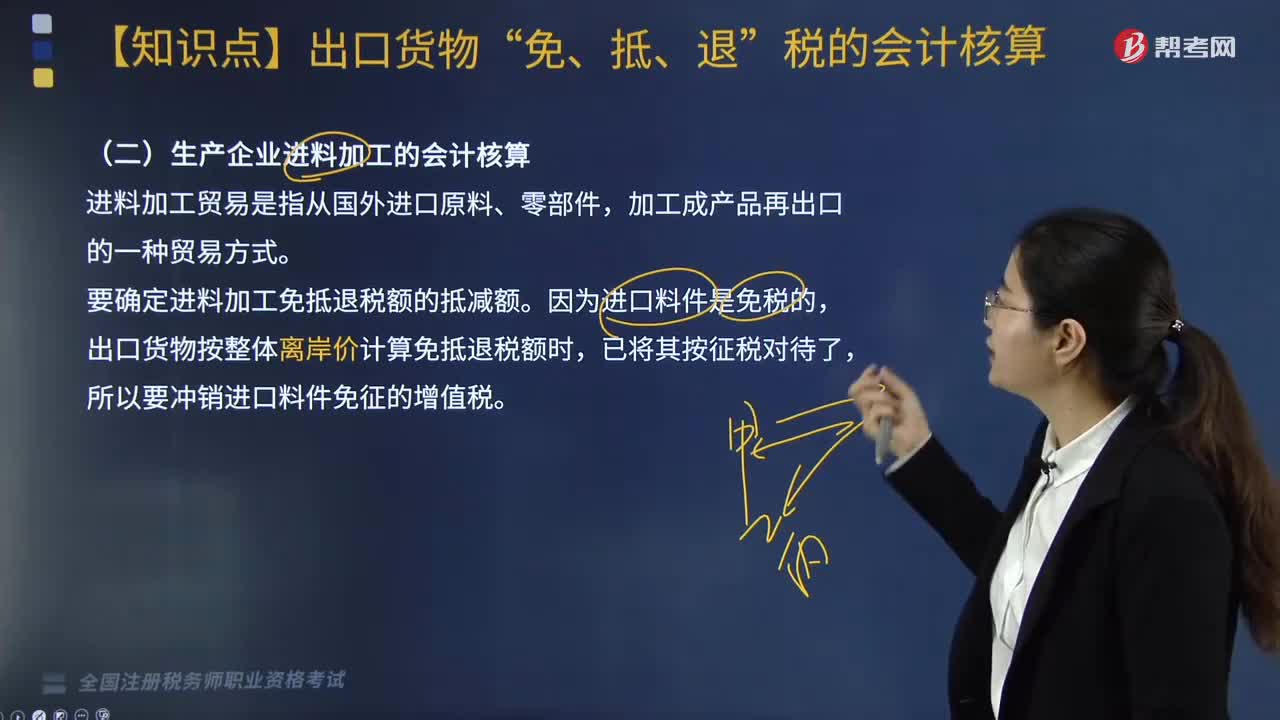

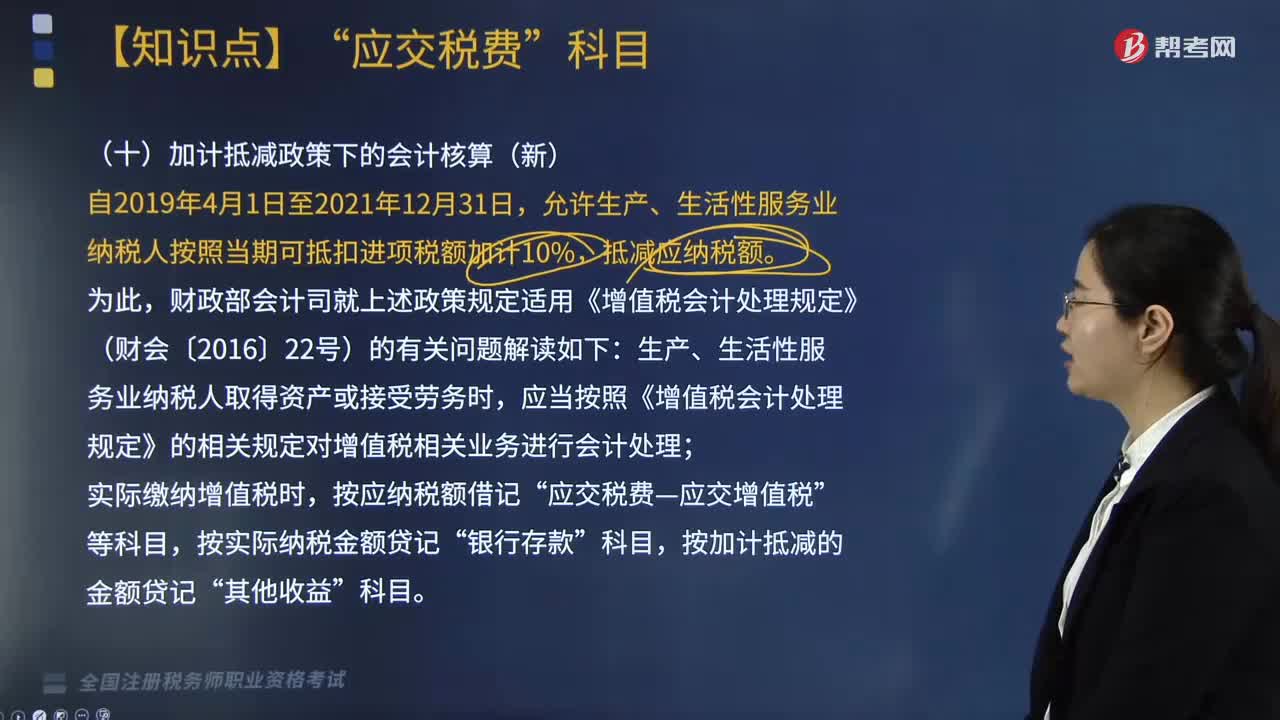

03:21新增的关于加计抵减政策下的会计核算如何做?:新增的关于加计抵减政策下的会计核算如何做?关于加计抵减政策处理是根据财政部、税务总局和海关总署印发的《关于深化增值税改革有关政策的公告》(财政部税务总局,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%。财政部会计司就上述政策规定适用《增值税会计处理规定》(财会〔2016〕22号)的有关问题解读如下,应当按照《增值税会计处理规定》的相关规定对增值税相关业务进行会计处理。

08:55

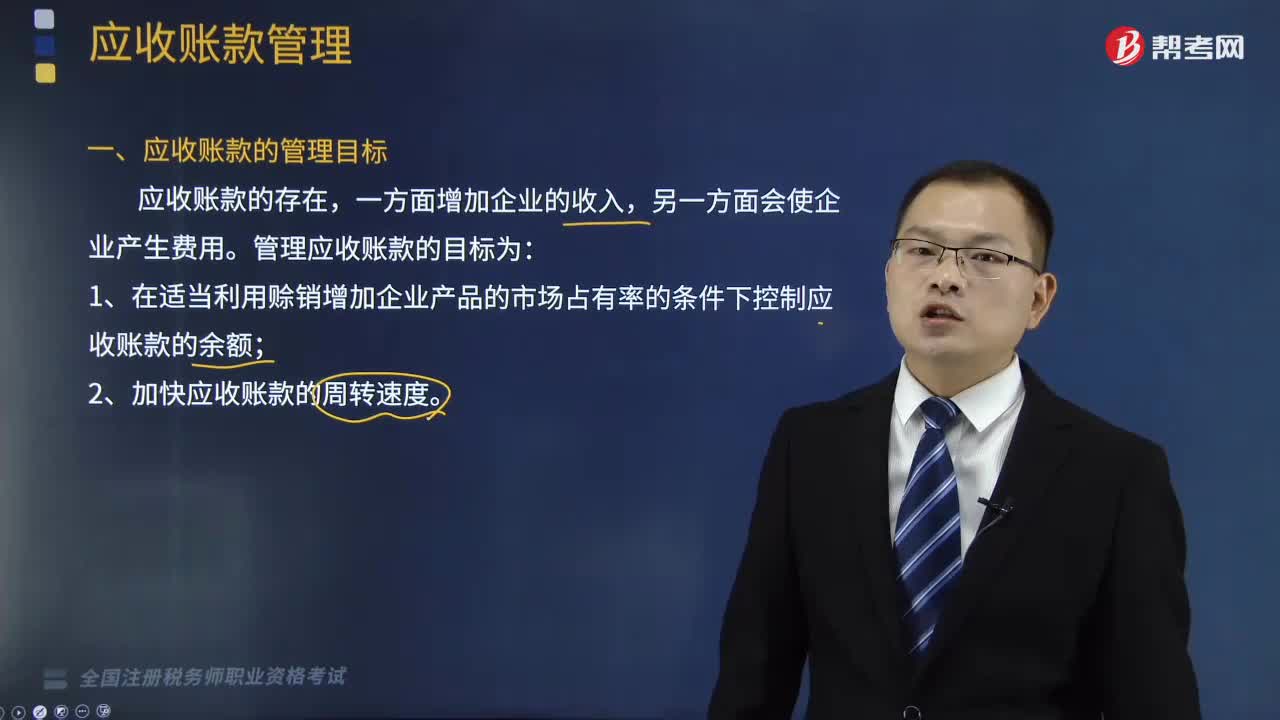

08:55企业的应收账款的管理目标是什么?以及应收账款的成本包括哪些?:企业的应收账款是企业在销售产品时由于延迟收款而形成的。企业应收账款的存在有利于增加企业的竞争力,(1)在适当利用赊销增加企业产品的市场占有率的条件下控制应收账款的余额。应收账款占用资金的应计利息(即机会成本)。=应收账款占用资金×资本成本。=应收账款平均余额×变动成本率×资本成本。主要是指企业管理应收账款所增加的费用。

08:41

08:41存货清查是怎么核算的?:是指企业平时只在账簿中登记存货的增加数。本期存货减少数=期初存货+本期存货增加数—期末存货数量”是指企业设置各种数量金额的存货明细账,A.因非货币性资产交换换出存货而同时结转的已计提跌价准备,应将已计提的存货跌价准备冲减主营业务成本,原已计提的存货跌价准备应当全部予以恢复”但应以计提的存货跌价准备金额为限,A.盘盈或盘亏的存货如在期末结账前尚未经批准B.盘盈的存货经批准后应计入营业外收入

05:50

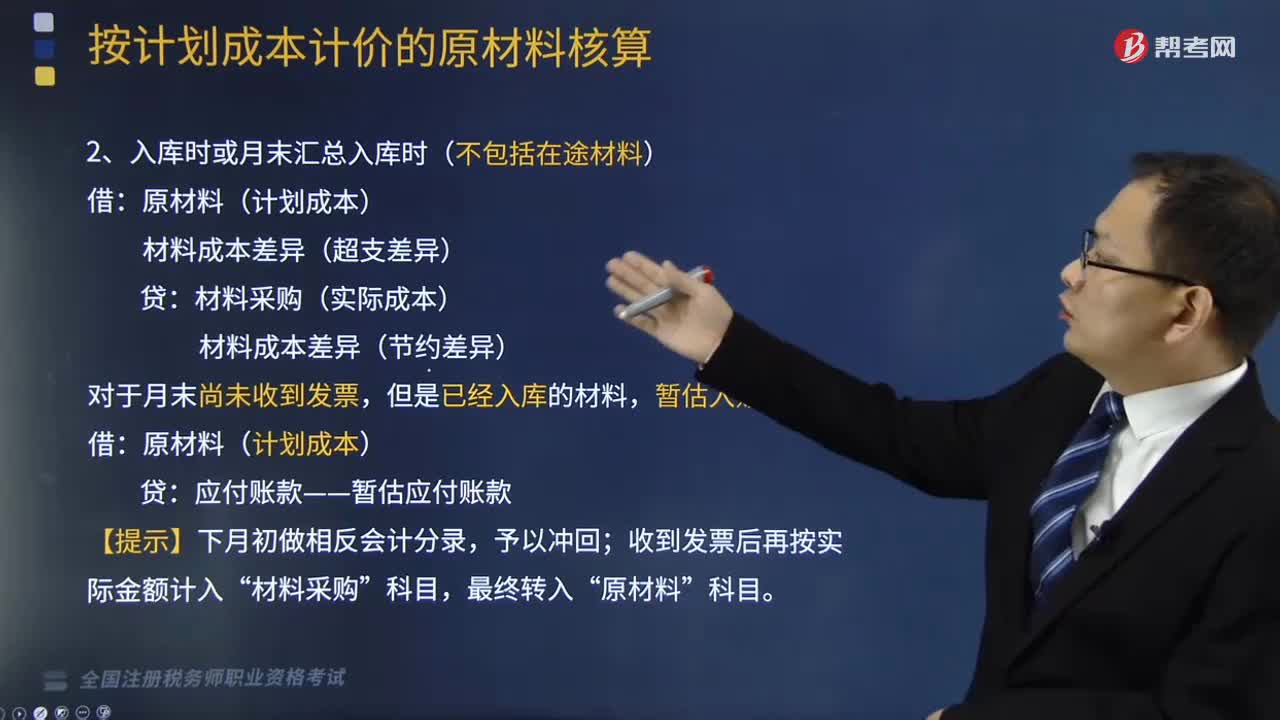

05:50原材料的收发核算是怎样的?:材料采购(实际成本)“日常领用、发出原材料均按照计划成本记账。按照发出各种原材料的计划成本,【提示】发出材料应负担的成本差异应当按期(月)分摊,原材料(计划成本)(2)结转发出材料应负担的成本差异【提示1】发出材料应负担的成本差异=发出材料的计划成本×本期材料成本差异率

02:47

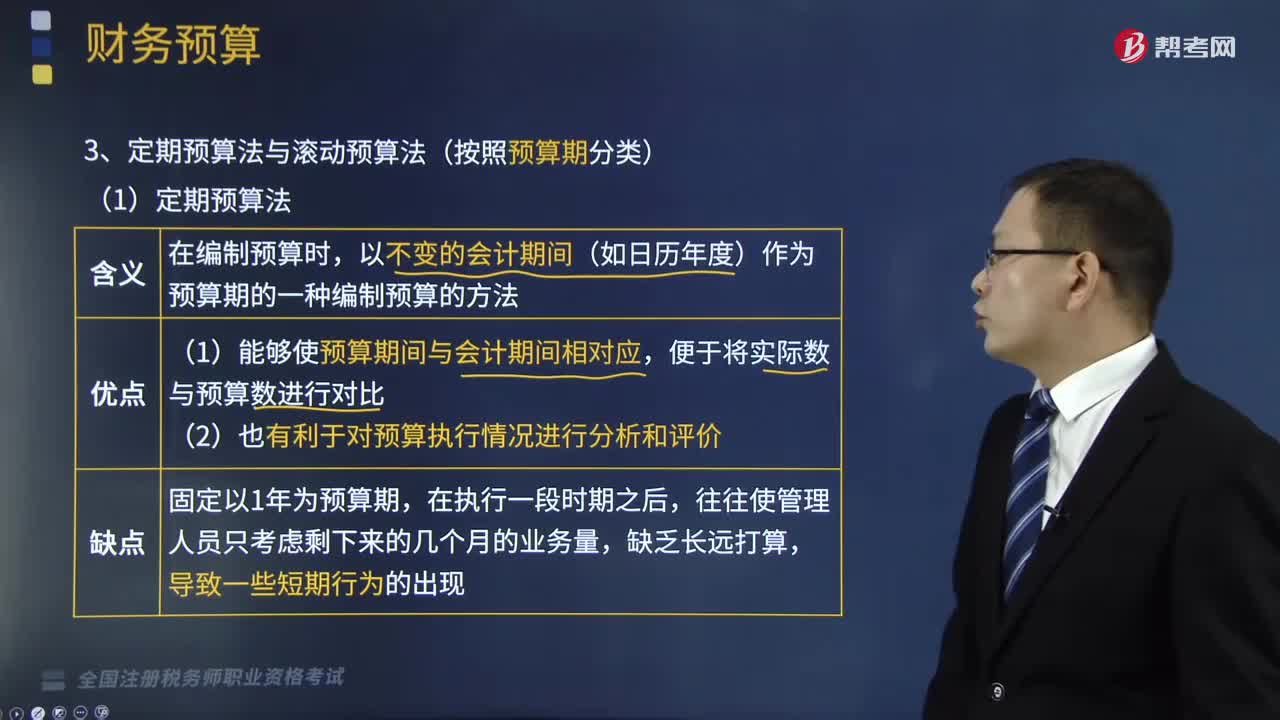

02:47怎么样理解定期预算法与滚动预算法(按照预算期分类)?:怎么样理解定期预算法与滚动预算法(按照预算期分类)?定期预算是以固定不变的会计期间(如年度、季度、月份)作为预算期间编制预算的方法。滚动预算是在上期预算完成情况基础上,调整和编制下期预算,以不变的会计期间(如日历年度)作为预算期的一种编制预算的方法:(2)也有利于对预算执行情况进行分析和评价:(二)滚动预算法(连续预算法或永续预算法),随着预算的执行不断地补充预算。

06:25

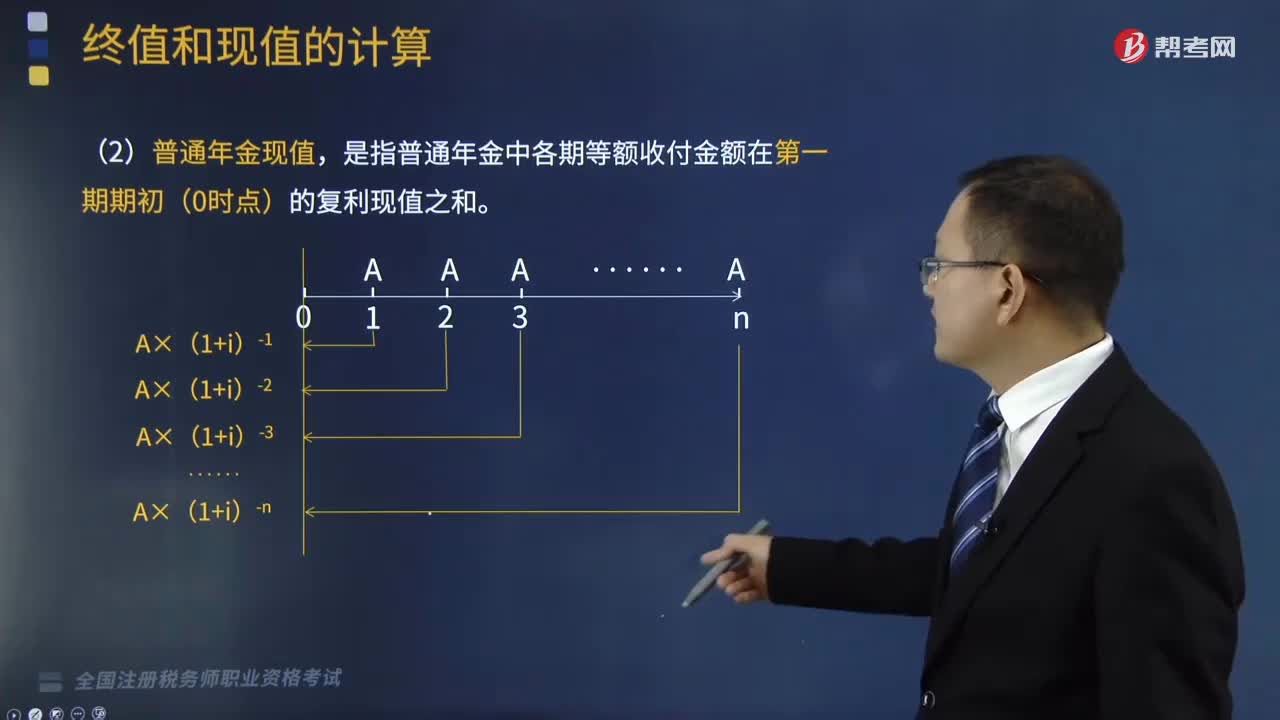

06:25预付年金现值的计算公式是怎样的?:预付年金现值的计算公式是怎样的?PA=A+A×(1+i)-1+A×(1+i)-2...+A×(1+i)-(n-1),PA×(1+i)-1=A+A×(1+i)-1+A×(1+i)-2+…+A×(1+i)-n=A×(PA:PA=A×(PA,【提示】预付年金现值系数=普通年金现值系数×(1+i),【链接】预付年金终值系数=普通年金终值系数×(1+i)”

19:34

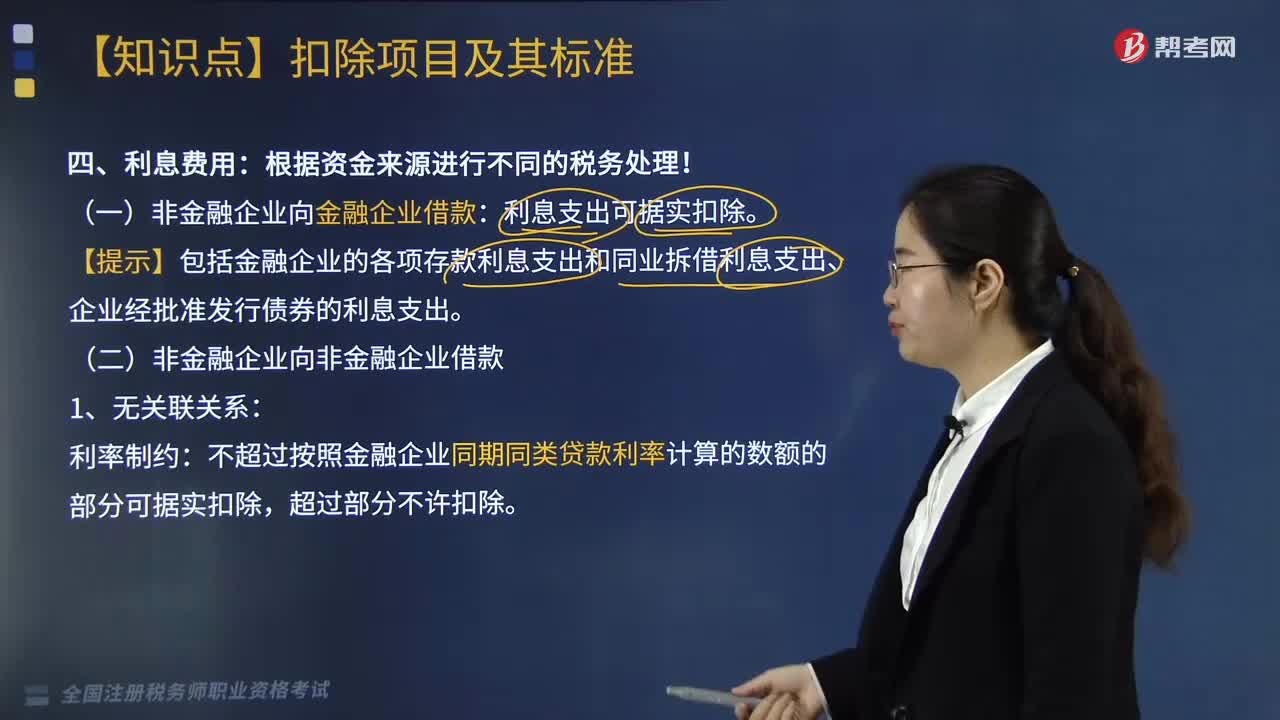

19:34企业借款的利息费用是怎么计算的?:企业借款的利息费用是怎么计算的?【提示】包括金融企业的各项存款利息支出和同业拆借利息支出、企业经批准发行债券的利息支出:不超过按照金融企业同期同类贷款利率计算的数额的部分可据实扣除:企业实际支付给关联方的利息支出。(3)企业自关联方取得的不符合规定的利息收入应按照有关规定缴纳企业所得税”(4)企业在按照合同要求首次支付利息并进行税前扣除时。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日