下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:39

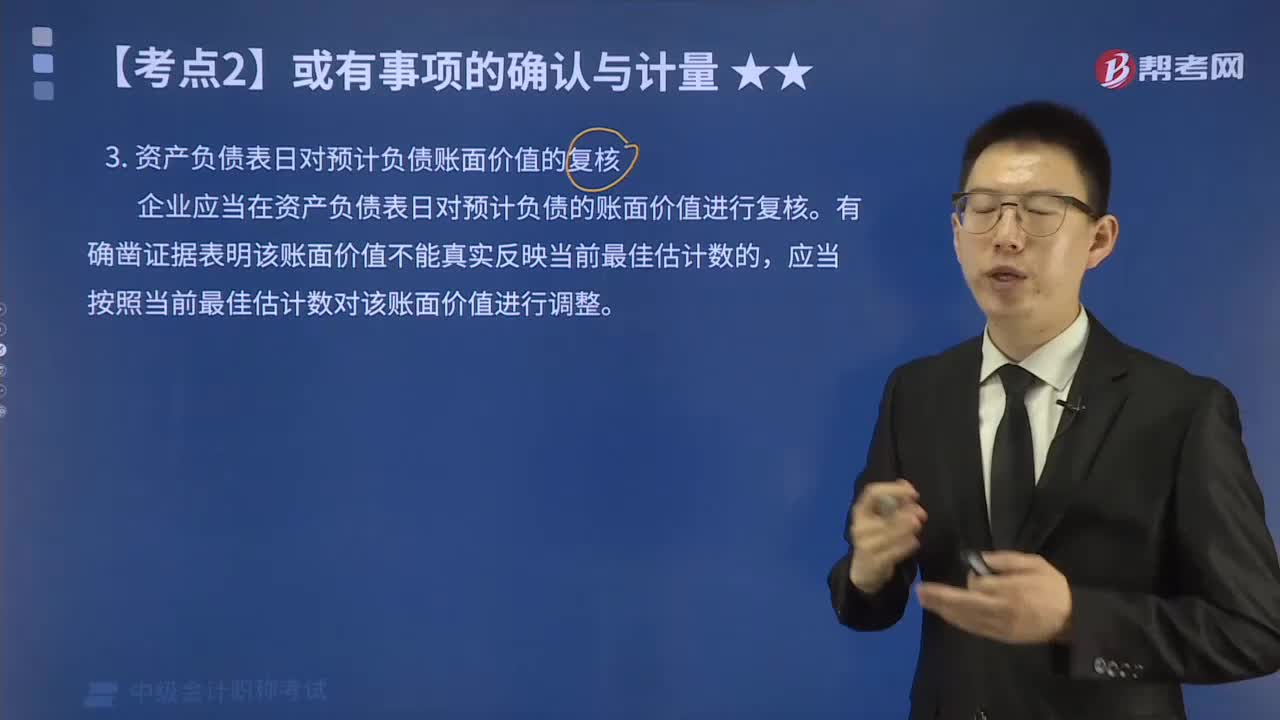

00:39产负债表日对预计负债账面价值的复核是什么?:产负债表日对预计负债账面价值的复核是什么?资产负债表日对预计负债账面价值的复核是企业应当在资产负债表日对预计负债的账面价值进行复核。有确凿证据表明该账面价值不能真实反映当前最佳估计数的,应当按照当前最佳估计数对该账面价值进行调整。

00:51

00:51ip的无形资产价值如何确认?:ip的无形资产价值如何确认?Ip指的是知识产权,入账价值的确认:对作为出资的非货币财产应当评估作价,核实财产,不得高估或者低估作价。法律、行政法规对评估作价有规定的,从其规定。

00:35

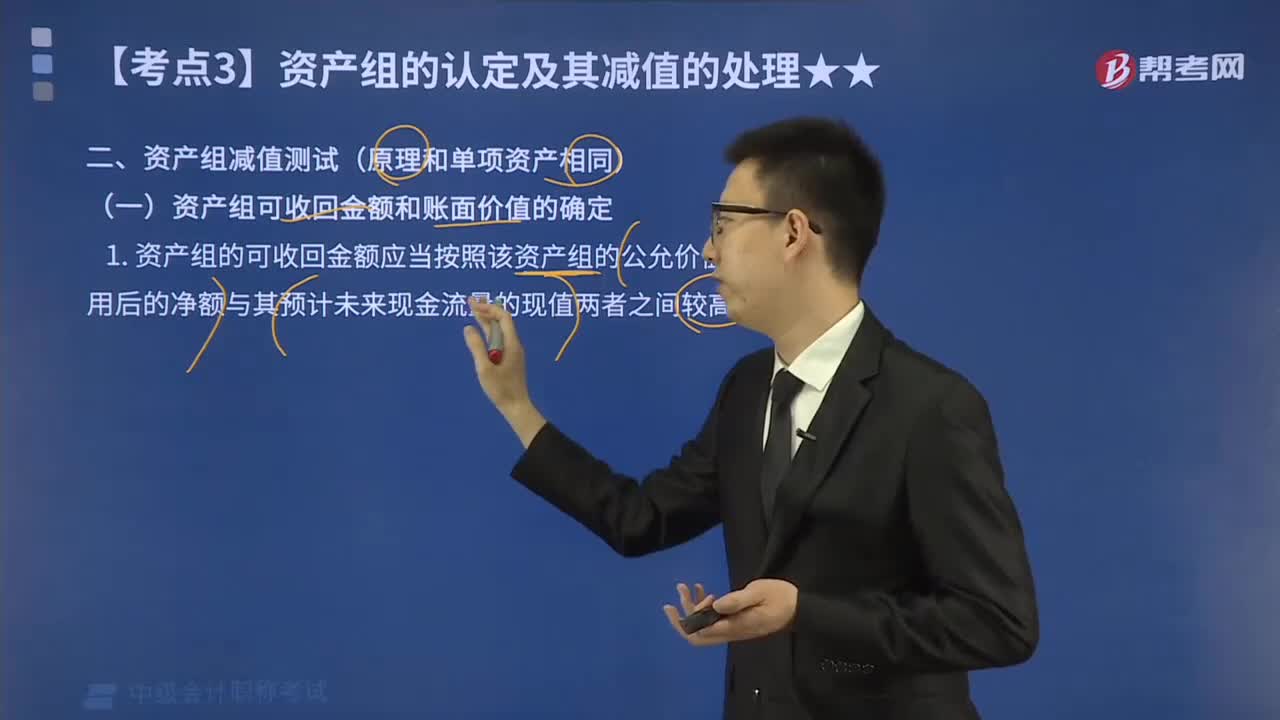

00:35资产组可收回金额和账面价值的确定是什么?:资产组可收回金额和账面价值的确定是什么?资产可收回金额是指资产的公允价值减去处置费用后的净额与资产预计未来现金流量的现值两者之间较高者。资产的账面价值=资产账面余额-资产折旧或摊销-资产减值准备。

00:22

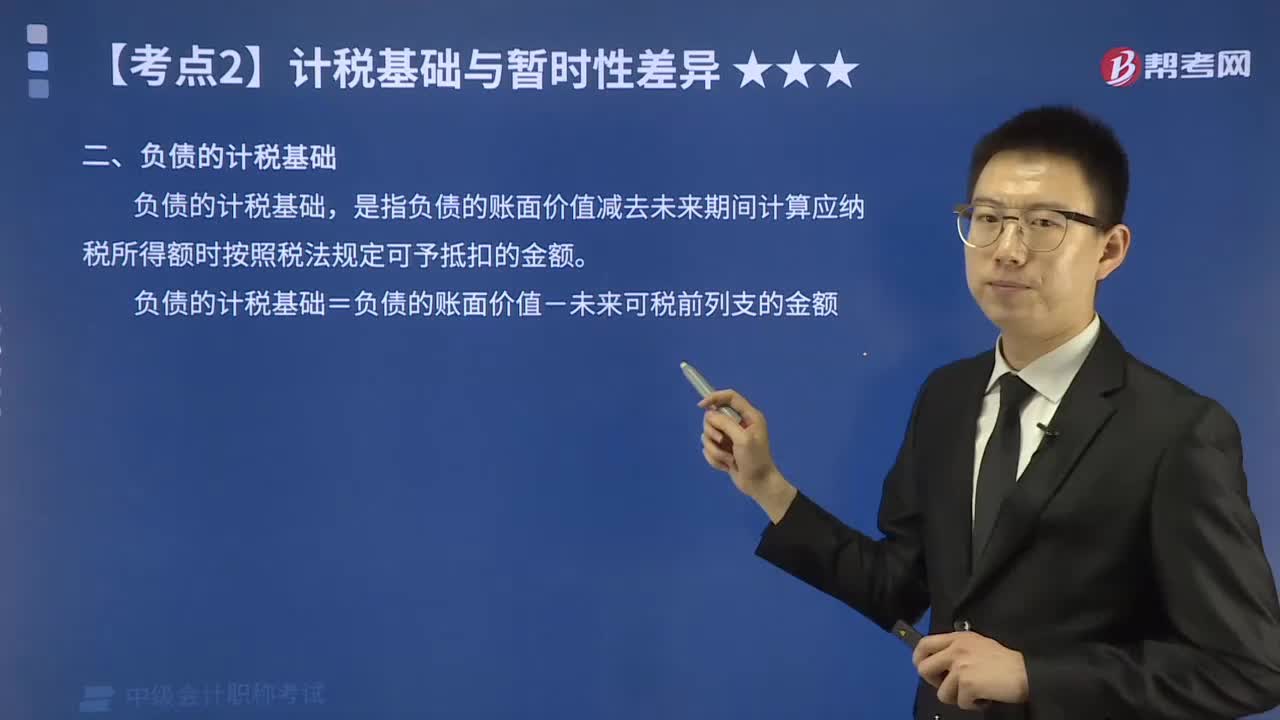

00:22负债计税基础确定是什么?:负债计税基础确定:是指负债的账面价值减去未来期间计算应纳税所得额时按照税法规定可予抵扣的金额。

00:40

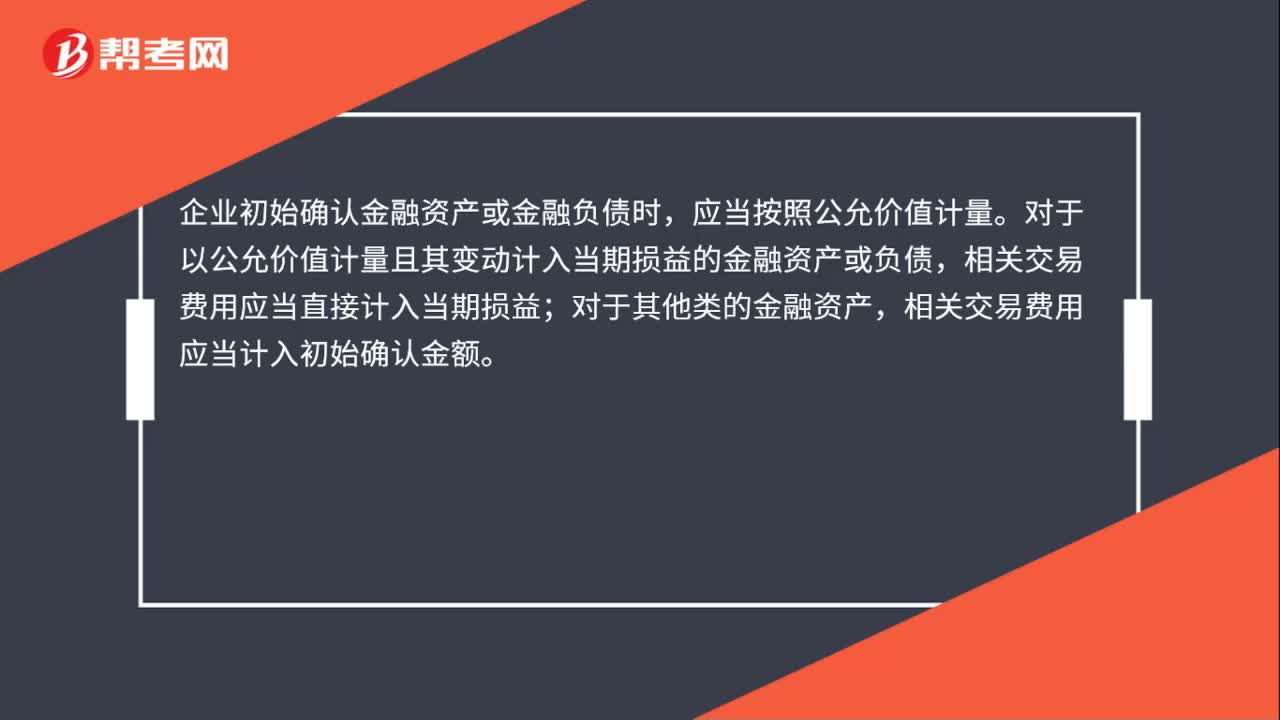

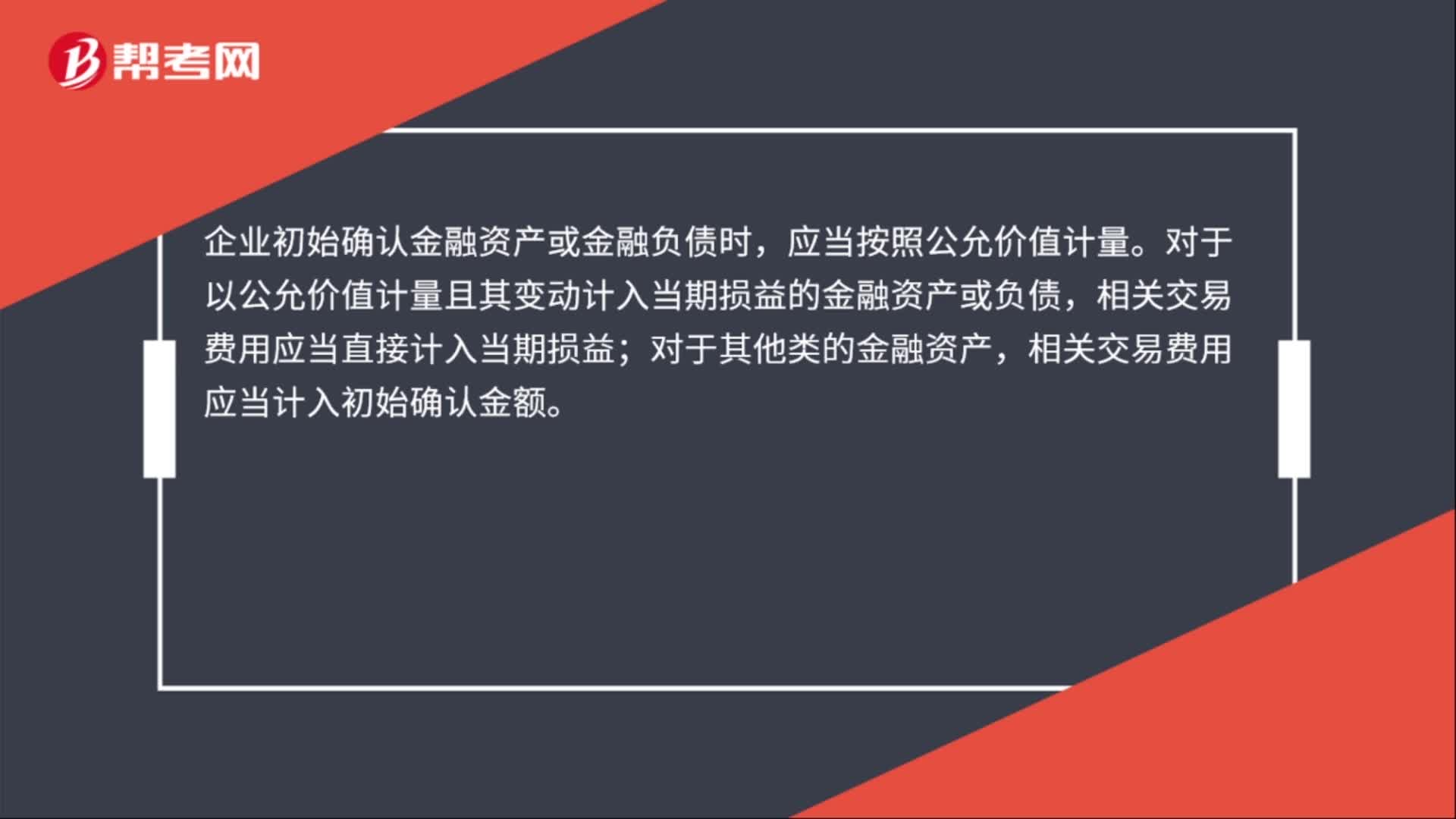

00:40金融资产或金融负债初始入账价值怎么确定?:金融资产或金融负债初始入账价值怎么确定?企业初始确认金融资产或金融负债时,应当按照公允价值计量。对于以公允价值计量且其变动计入当期损益的金融资产或负债,相关交易费用应当直接计入当期损益;对于其他类的金融资产,相关交易费用应当计入初始确认金额。

00:59

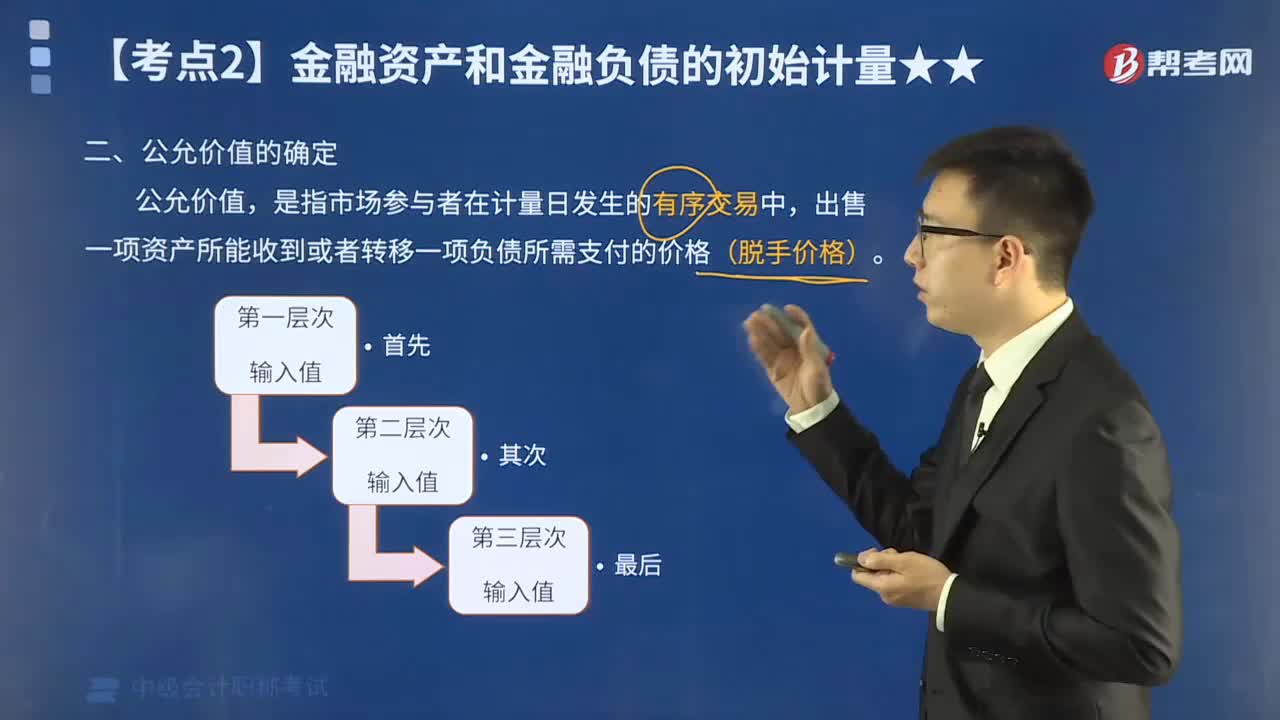

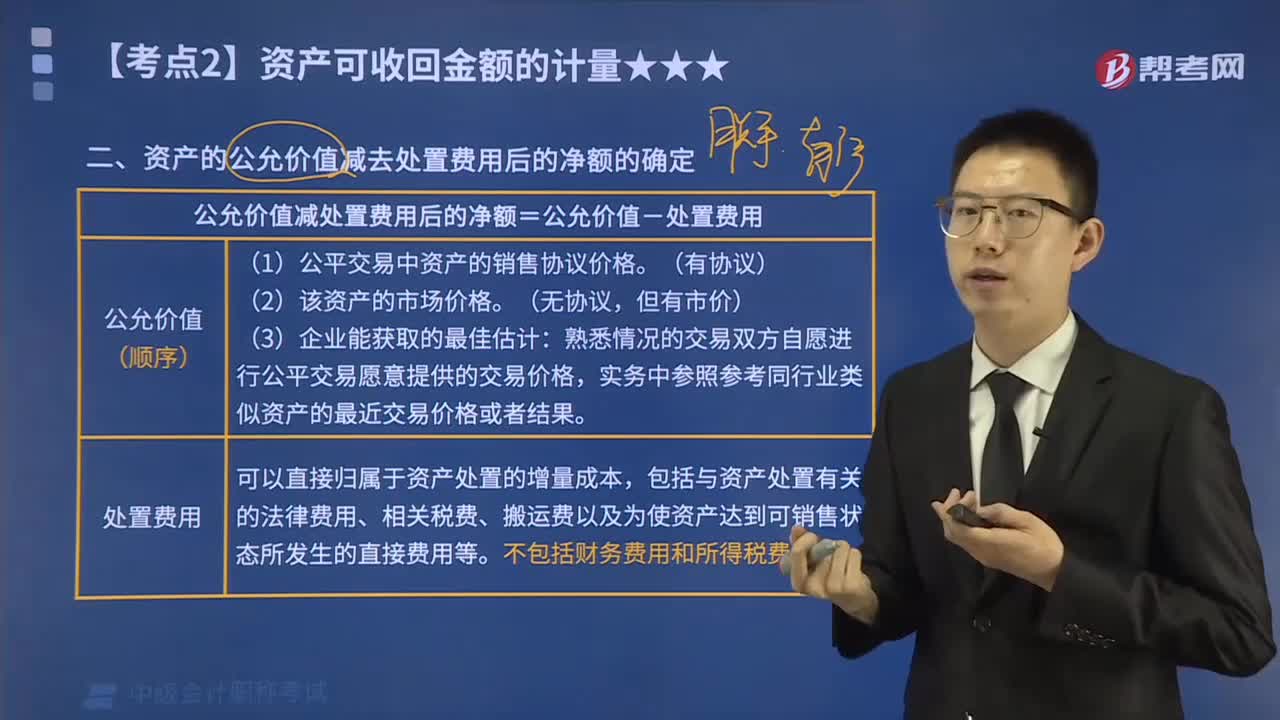

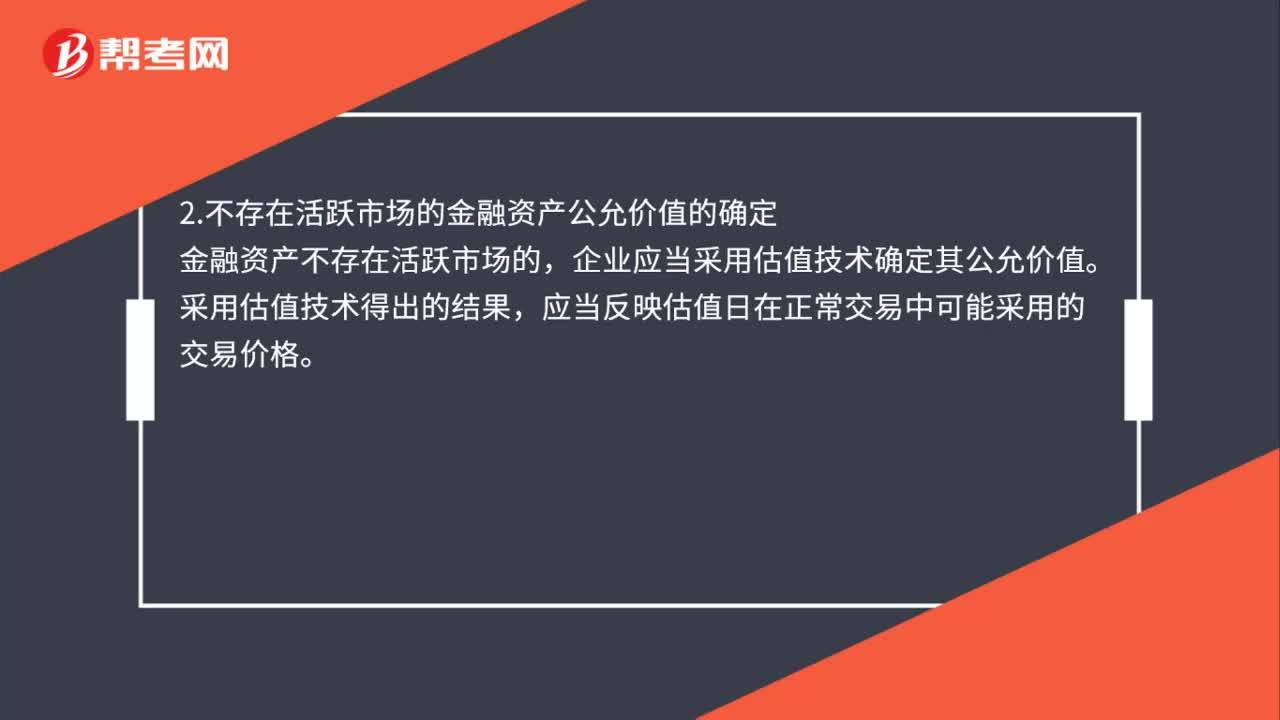

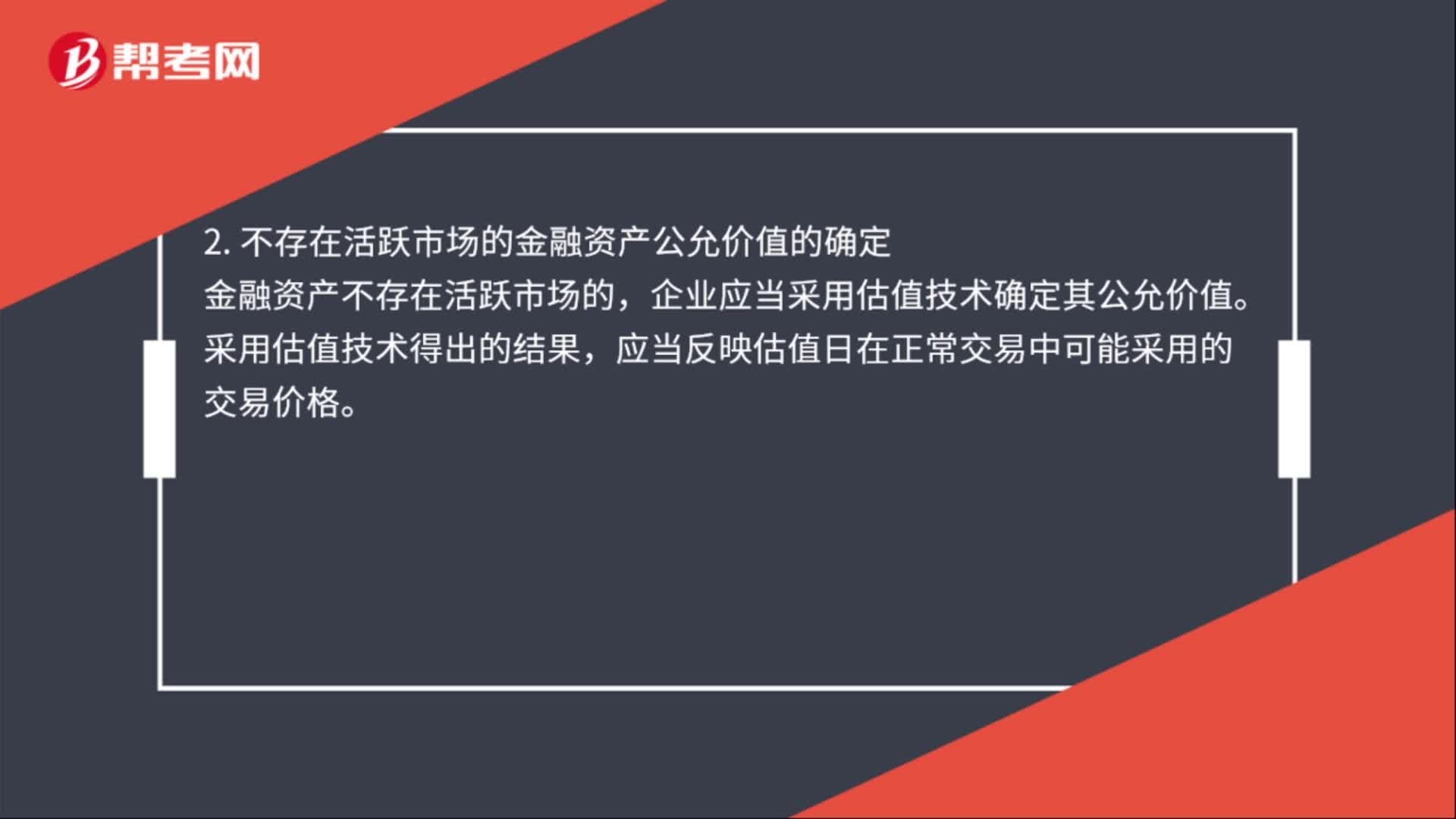

00:59公允价值的确定是什么?:公允价值的确定是什么?公允价值的确定分为存在活跃市场的金融资产公允价值的确定和不存在活跃市场的金融资产公允价值的确定。活跃市场中的报价应当用于确定其公允价值,2. 不存在活跃市场的金融资产公允价值的确定。金融资产不存在活跃市场的,企业应当采用估值技术确定其公允价值。采用估值技术得出的结果应当反映估值日在正常交易中可能采用的交易价格

00:28

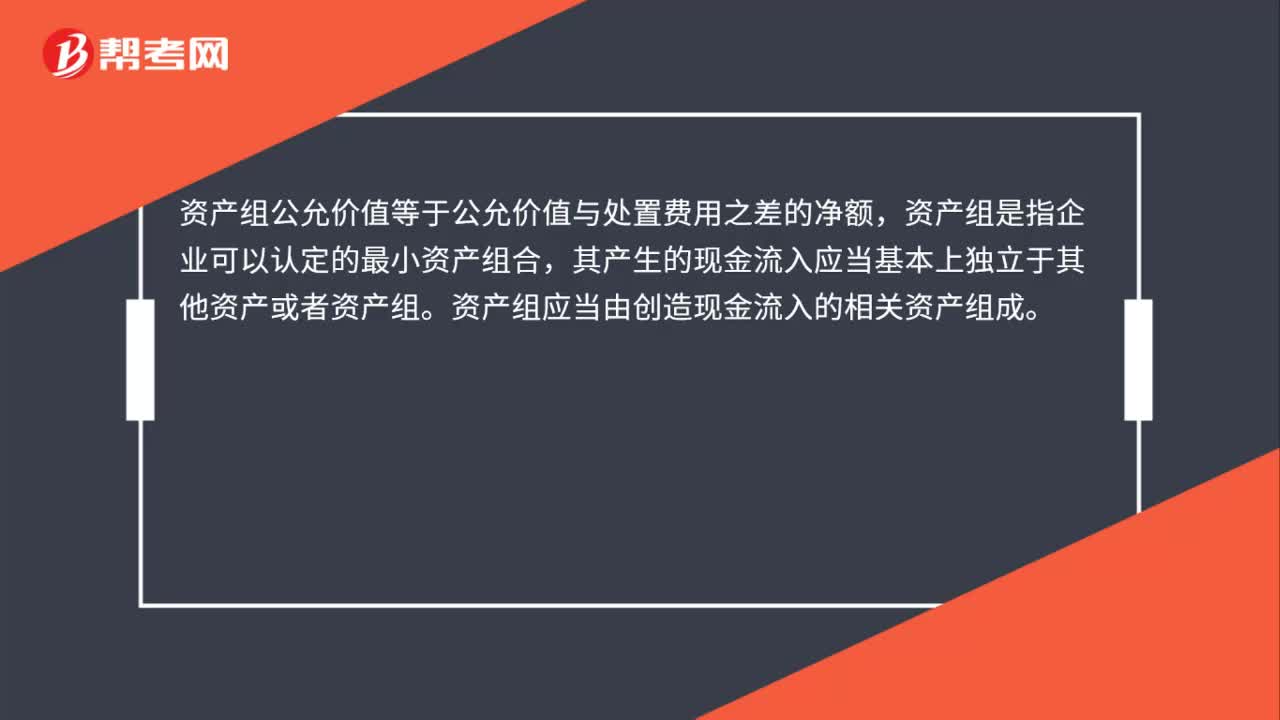

00:28资产组公允价值等于什么净额?:资产组公允价值等于什么净额?资产组公允价值等于公允价值与处置费用之差的净额,资产组是指企业可以认定的最小资产组合,其产生的现金流入应当基本上独立于其他资产或者资产组。资产组应当由创造现金流入的相关资产组成。

00:31

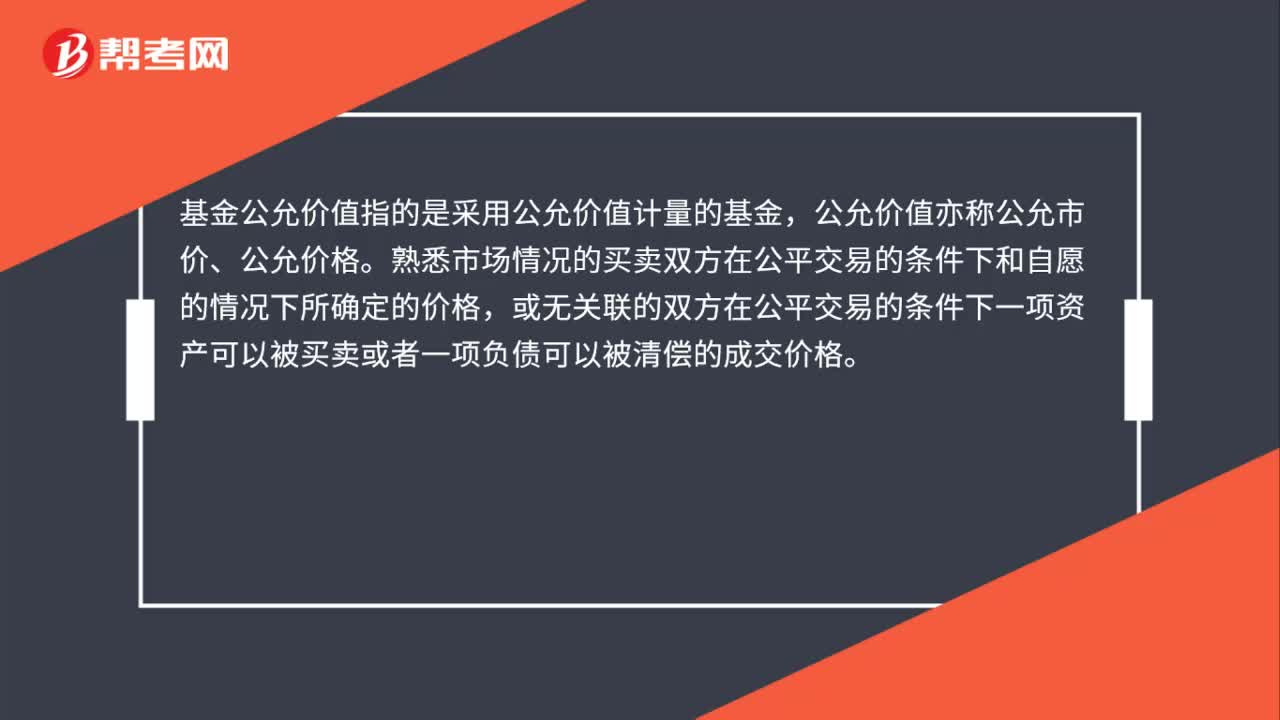

00:31基金公允价值是什么?:基金公允价值是什么?基金公允价值指的是采用公允价值计量的基金,公允价值亦称公允市价、公允价格。熟悉市场情况的买卖双方在公平交易的条件下和自愿的情况下所确定的价格,或无关联的双方在公平交易的条件下一项资产可以被买卖或者一项负债可以被清偿的成交价格。

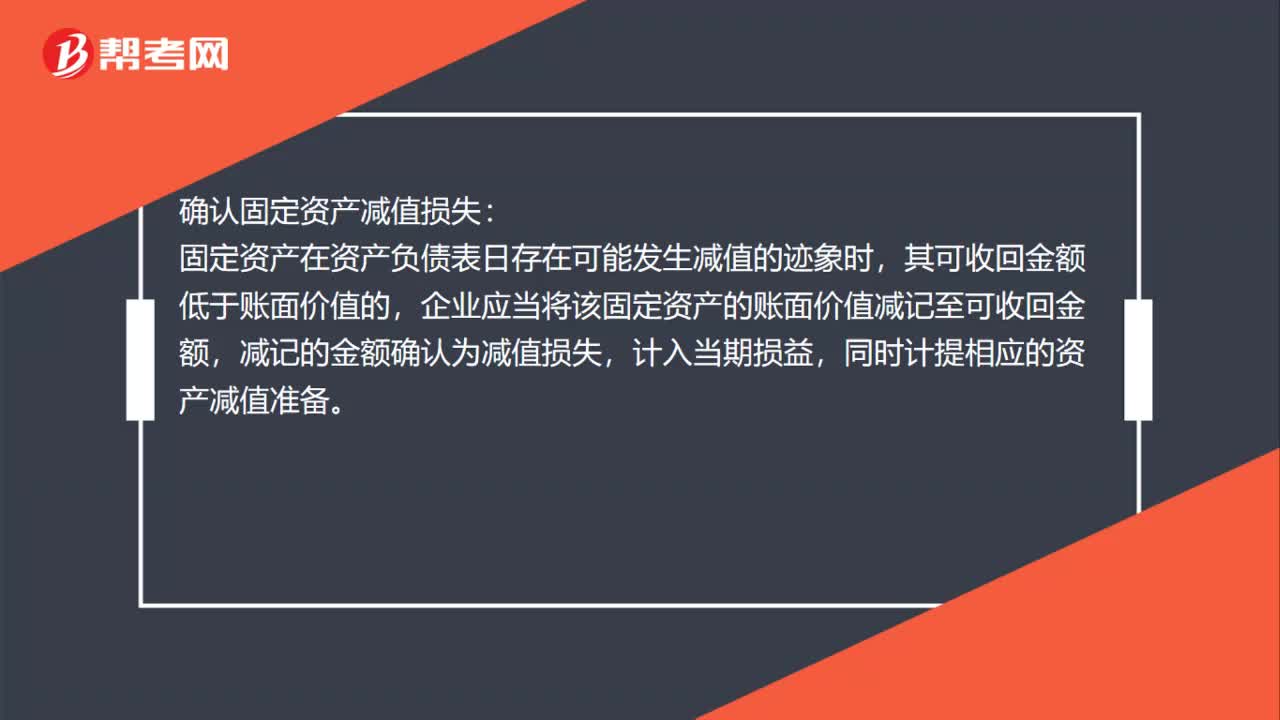

00:40

00:40如何确认固定资产减值损失?:确认固定资产减值损失:固定资产在资产负债表日存在可能发生减值的迹象时,其可收回金额低于账面价值的,企业应当将该固定资产的账面价值减记至可收回金额,减记的金额确认为减值损失,计入当期损益,同时计提相应的资产减值准备。

00:33

00:33无形资产减值金额如何确定?:无形资产减值金额如何确定?无形资产在资产负债表日存在可能发生减值的迹象时,其可收回金额低于账面价值的,企业应当将该无形资产的账面价值减记至可收回金额,减记的金额确认为减值损失,计入当期损益,同时计提相应的减值准备。

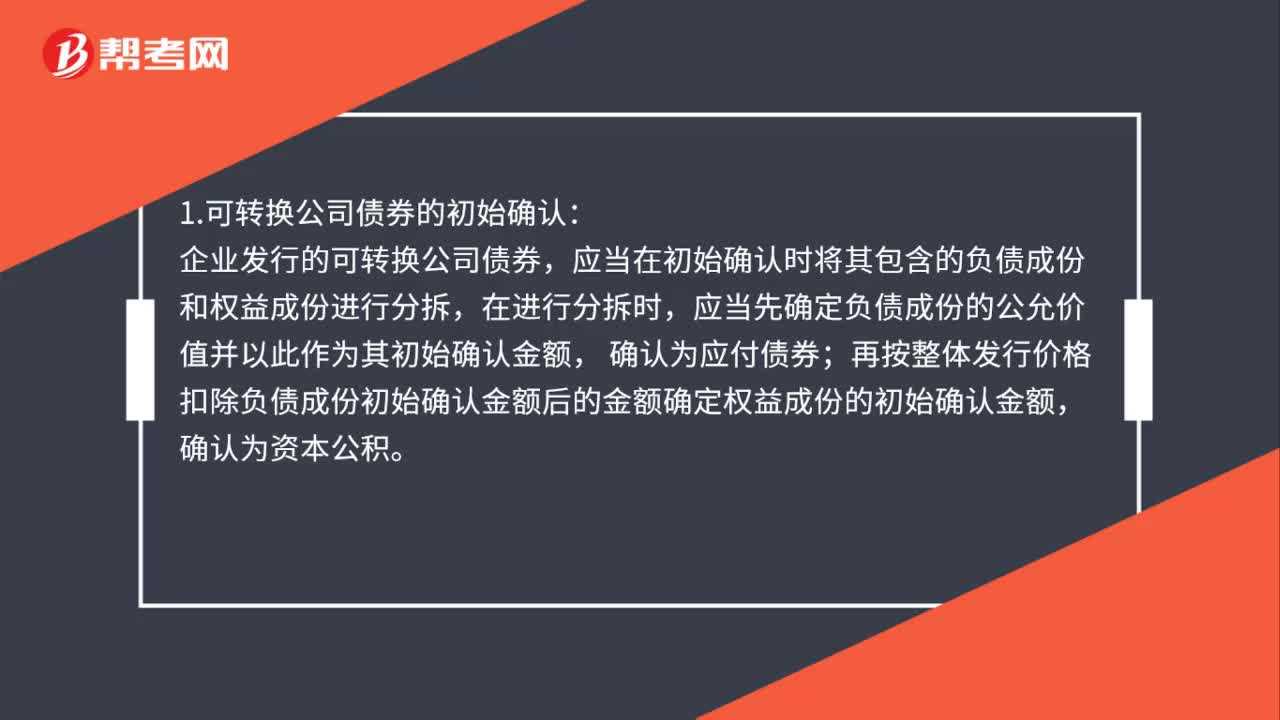

01:31

01:31可转换公司债券如何初始确认?:可转换公司债券如何初始确认?1.可转换公司债券的初始确认:企业发行的可转换公司债券,应当在初始确认时将其包含的负债成份和权益成份进行分拆,应当先确定负债成份的公允价值并以此作为其初始确认金额,确认为应付债券;再按整体发行价格扣除负债成份初始确认金额后的金额确定权益成份的初始确认金额,确认为资本公积。2.发行可转换公司债券发生的交易费用。

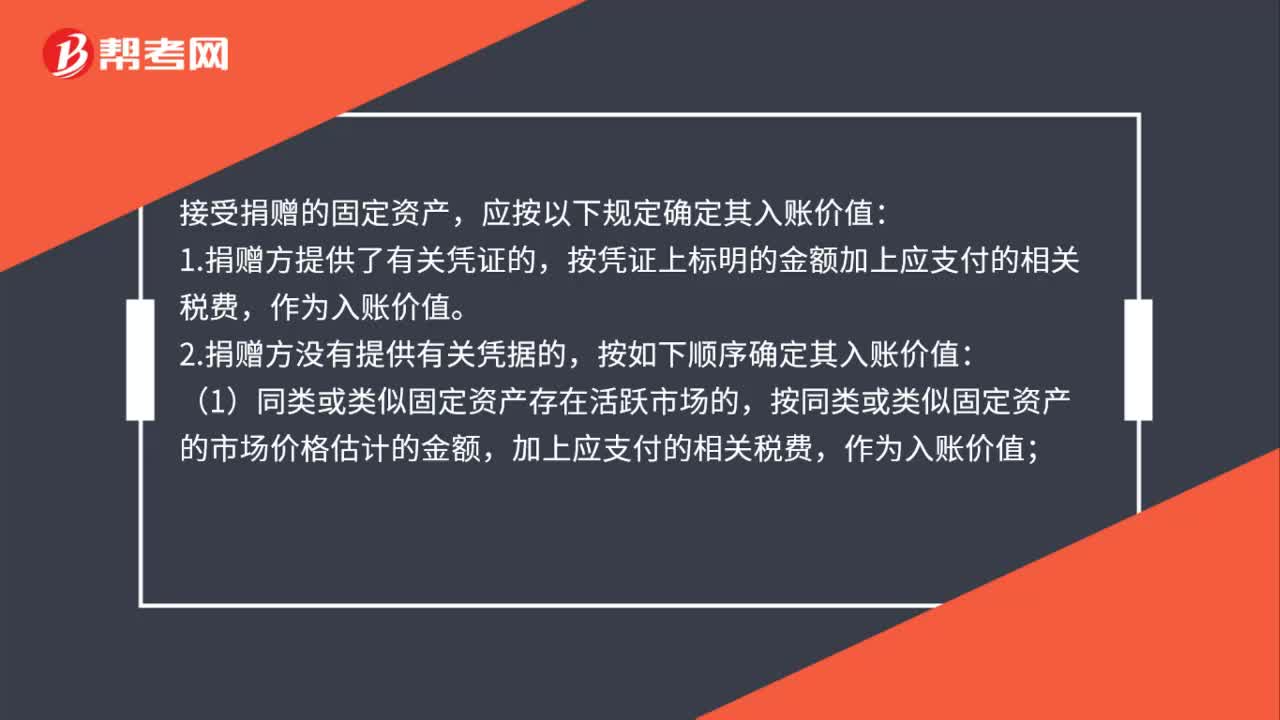

01:16

01:16接受捐赠的固定资产如何确定入账价值?:接受捐赠的固定资产如何确定入账价值?接受捐赠的固定资产,应按以下规定确定其入账价值:按凭证上标明的金额加上应支付的相关税费,按如下顺序确定其入账价值:按同类或类似固定资产的市场价格估计的金额,加上应支付的相关税费,作为入账价值;(2)同类或类似固定资产不存在活跃市场的,按该接受捐赠的固定资产的预计未来现金流量现值,受赠的系旧的固定资产,按照上述方法确认的价值。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日