下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:50

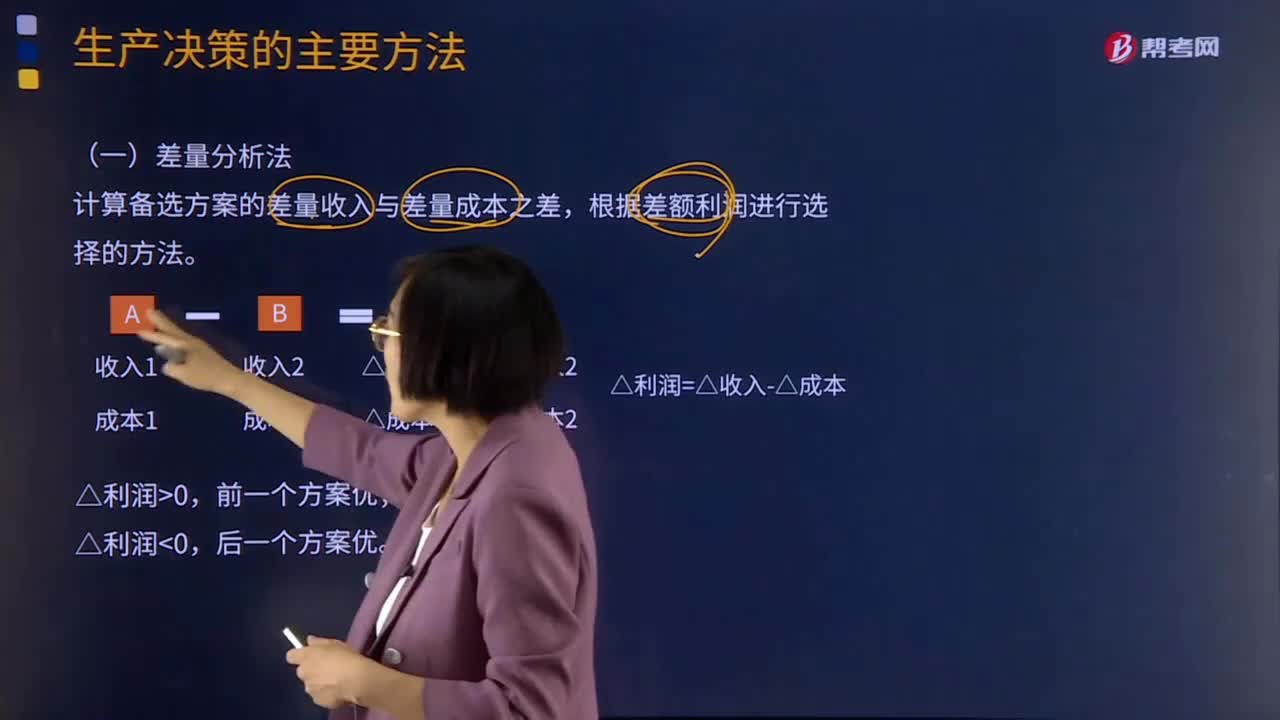

00:50生产决策的主要方法有哪些?:生产决策的主要方法有哪些?(1)差量分析法,分析备选方案之间的差额收入与差额成本。根据差额利润进行选择的方法。差额利润等于差额收入减去差额成本,如果差额大于零;反之。则后一个方案优于前一个方案。(2)边际贡献分析法。通过对比各个备选方案的边际贡献额的大小来确定最优方案的决策方法(3)本量利分析法本量利分析法就是利用成本、产量和利润之间的依存关系来进行生产决策

00:31

00:31加速折旧是什么?:加速折旧是什么?加速折旧是指政府为鼓励特定行业或部门的投资,允许纳税人在固定资产投入使用初期提取较多的折旧,以提前收回投资。加速折旧是指在固定资产使用年限的初期提列较多的折旧。可以在固定资产的使用年限内早一些得到折旧费和减免税的税款。

01:56

01:56固定资产折旧方法是什么?:固定资产折旧方法是什么?此法是以固定资产的原价减去预计净残值除以预计使用年限,求得每年的折旧费用。是根据实际工作量计提折旧额的一种方法。理论依据在于资产价值的降低是资产使用状况的函数。根据企业的经营活动情况或设备的使用状况来计提折旧。假定固定资产成本代表了购买一定数量的服务单位,用年限平均法折旧率的两倍作为固定的折旧率乘以逐年递减的固定资产期初净值,得出各年应提折旧额的一种加速折旧的方法。

00:25

00:25现金管理的方法有哪些?:现金管理的方法:制度管理、预算管理、收支管理。收支管理包括两个方面:一是加速收款;二是控制现金支出,在不影响企业信誉的情况下,尽可能推迟款项的支付,利用银行存款的浮游量。

00:50

00:50生产决策的主要方法有哪些?:生产决策的主要方法有哪些?(1)差量分析法,分析备选方案之间的差额收入与差额成本。根据差额利润进行选择的方法。差额利润等于差额收入减去差额成本,如果差额大于零;反之。则后一个方案优于前一个方案。(2)边际贡献分析法。通过对比各个备选方案的边际贡献额的大小来确定最优方案的决策方法(3)本量利分析法本量利分析法就是利用成本、产量和利润之间的依存关系来进行生产决策

00:51

00:51敏感分析的方法有哪些?:敏感分析的方法有哪些?敏感分析的方法有最大最小法、敏感程度法。最大最小法:根据净现值为零时选定变量的临界值评价项目的特有风险。敏感程度法:根据选定变量的敏感系数评价项目的特有风险。敏感系数=目标值变动百分比选定变量变动百分比。敏感分析是投资项目评价中常用的一种研究不确定性的方法。它在确定性分析的基础上,进一步分析不确定性因素对投资项目的最终经济效果指标的影响及影响程度。

00:27

00:27独立项目的评价方法有哪些?:独立项目的评价方法有哪些?现金流量折现法:主要方法:净现值法和内含报酬率法。辅助方法:回收期法和会计报酬率法。净现值法指特定项目未来现金流入的现值与未来现金流出的现值之间的差额。

02:21

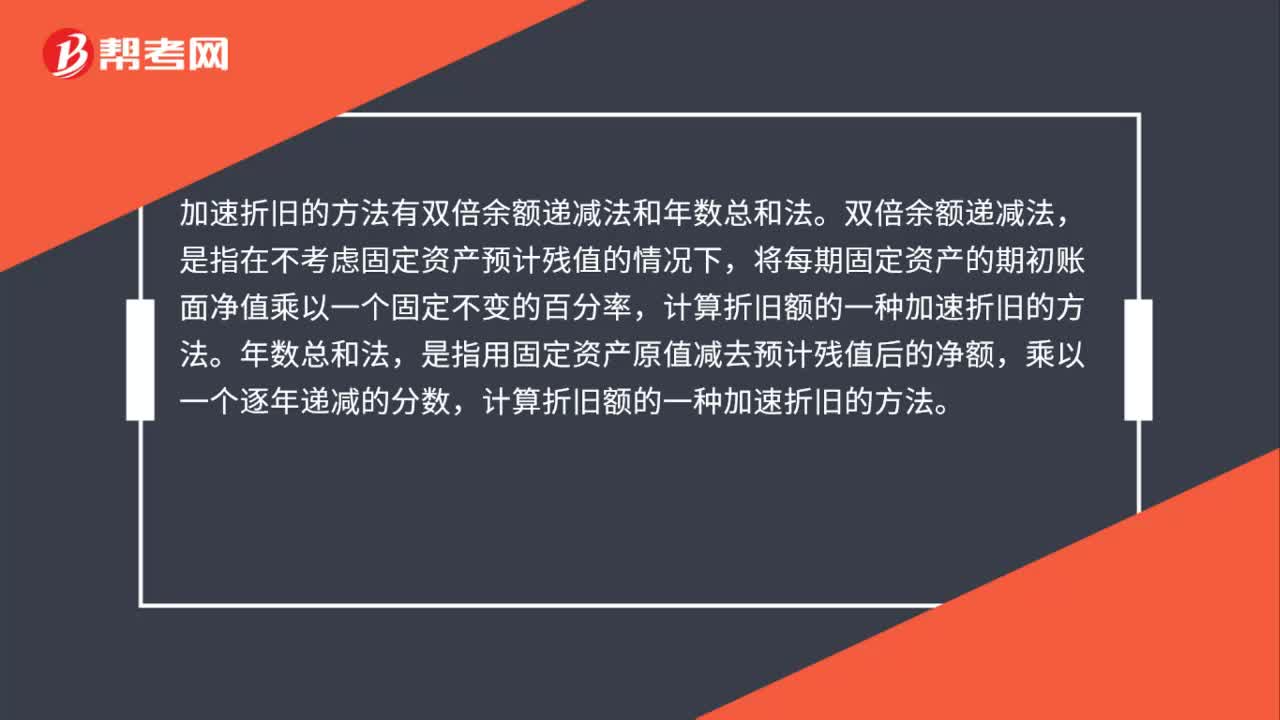

02:21不同的固定资产折旧方法对企业财务状况的影响是什么?:不同的固定资产折旧方法对企业财务状况的影响是什么?固定资产折旧方法对企业财务的影响:加速折旧法是指在企业固定资产使用的早期阶段时计提较多的固定资产折旧额。固定资产的加速折旧法可以分为双倍余额递减法和年数总和法两种,工作量法为固定资产折旧中直线法的一种,目前大多数企业都仅仅单纯的将工作量法应用于固定资产的折旧中,因此工作量法在固定资产折旧中也属于较为重要的一种方法。

00:36

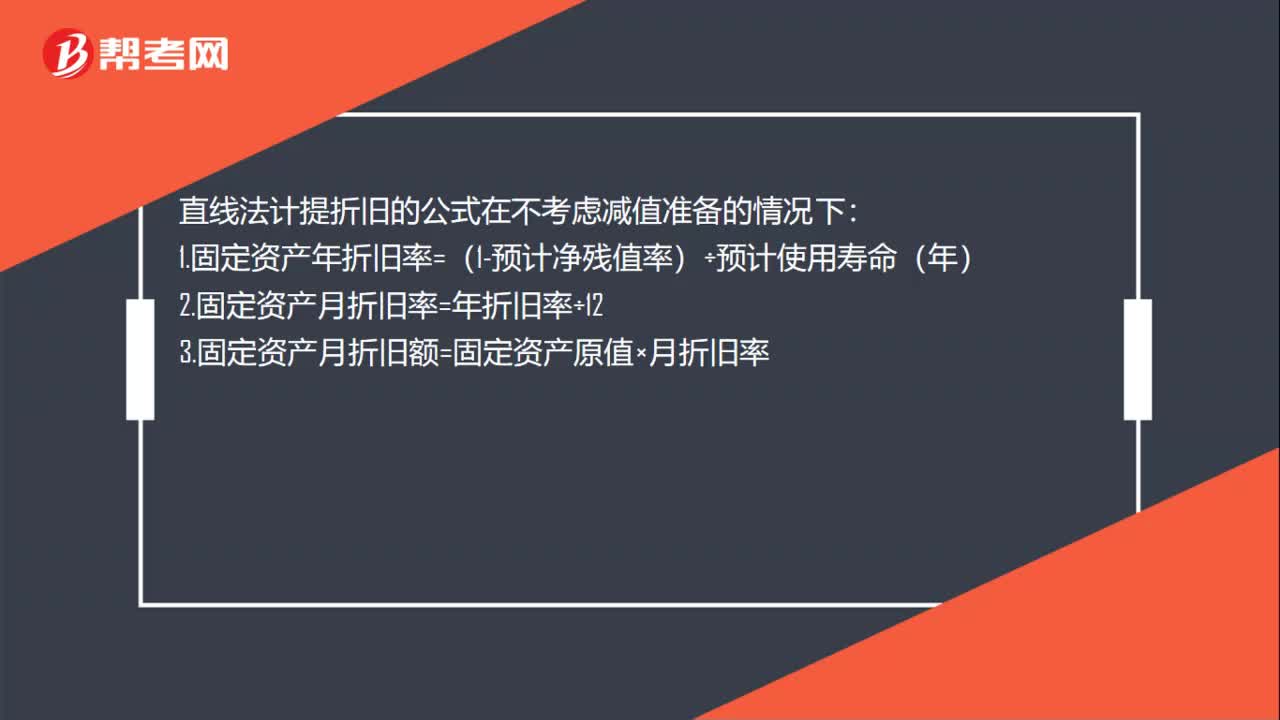

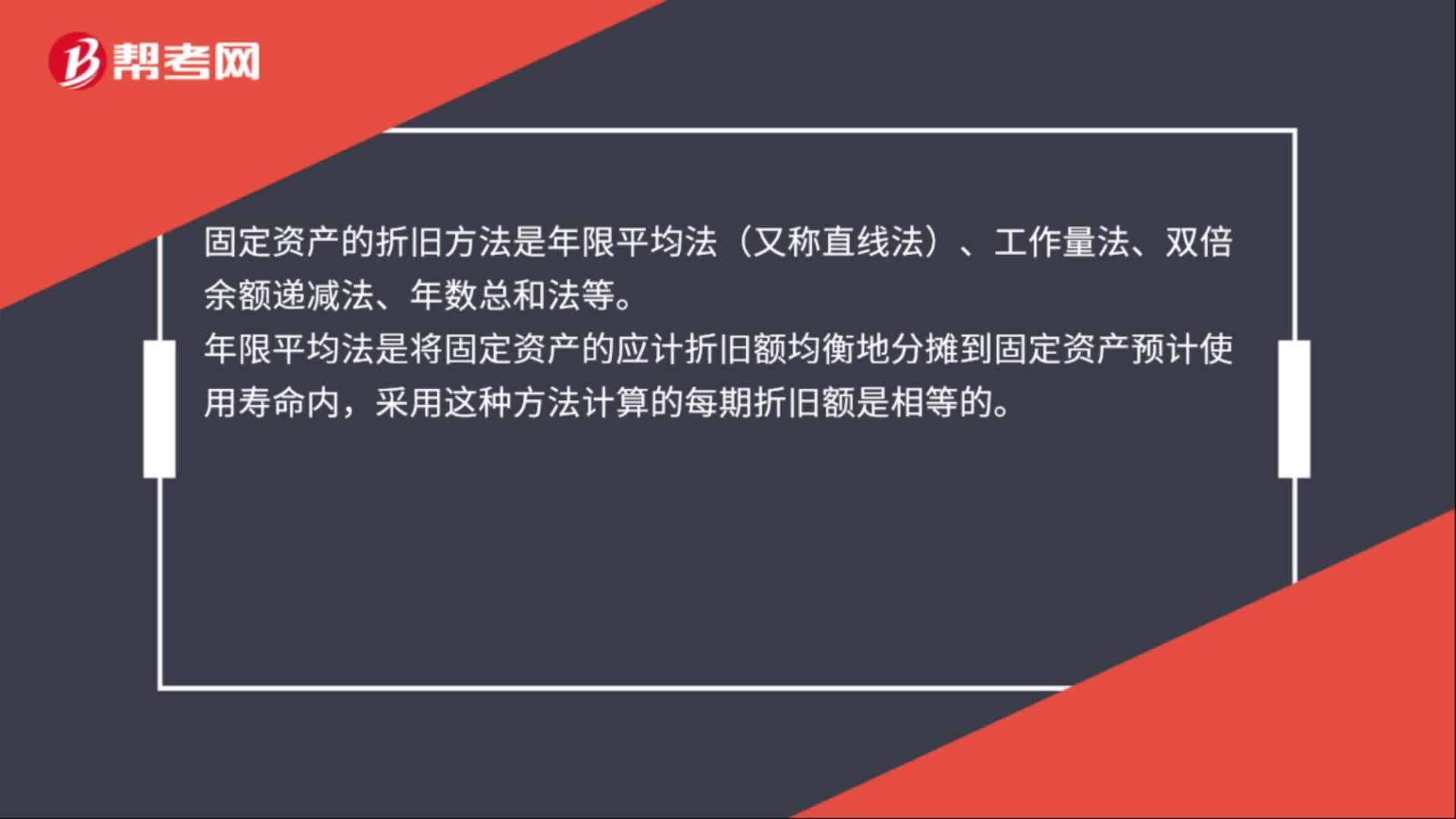

00:36固定资产的折旧方法是什么?:固定资产的折旧方法是什么?固定资产的折旧方法是年限平均法(又称直线法)、工作量法、双倍余额递减法、年数总和法等。年限平均法是将固定资产的应计折旧额均衡地分摊到固定资产预计使用寿命内,采用这种方法计算的每期折旧额是相等的。

06:43

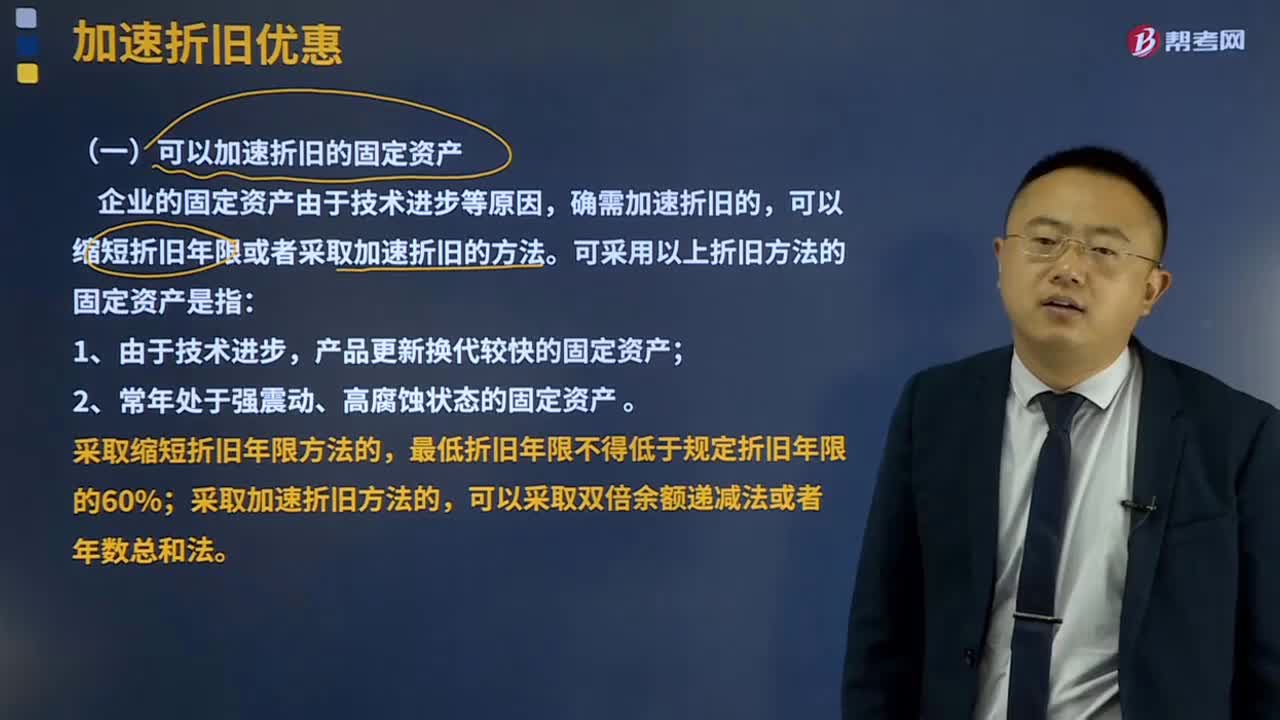

06:43加速折旧优惠是指什么?:均允许按规定折旧年限的60%缩短折旧年限,或者选择采取加速折旧的方法。(一)可以加速折旧的固定资产,可以缩短折旧年限或者采取加速折旧的方法:采取缩短折旧年限方法的;最低折旧年限不得低于规定折旧年限的60%,采取加速折旧方法的。(二)其他加速折旧规定,设备、器具等固定资产一次性扣除的规定,企业在2018年1月1日至2020年12月31日期间新购进的设备、器具(指除房屋、建筑物以外的固定资产)。

03:36

03:36生产决策的主要方法有哪些?:生产决策的主要方法有哪些?生产决策指企业在考虑短期生产活动时,生产决策的主要任务是,生产决策的主要方法有差量分析法、边际贡献分析法、本量利分析法。(1)差量分析法,计算备选方案的差量收入与差量成本之差。边际贡献分析法:就是通过对比各个备选方案的边际贡献额的大小来确定最优方案的决策方法,没有增加专属成本时,选择边际贡献最大的方案。选择边际贡献与专属成本之差形成的相关损益最大的方案

01:08

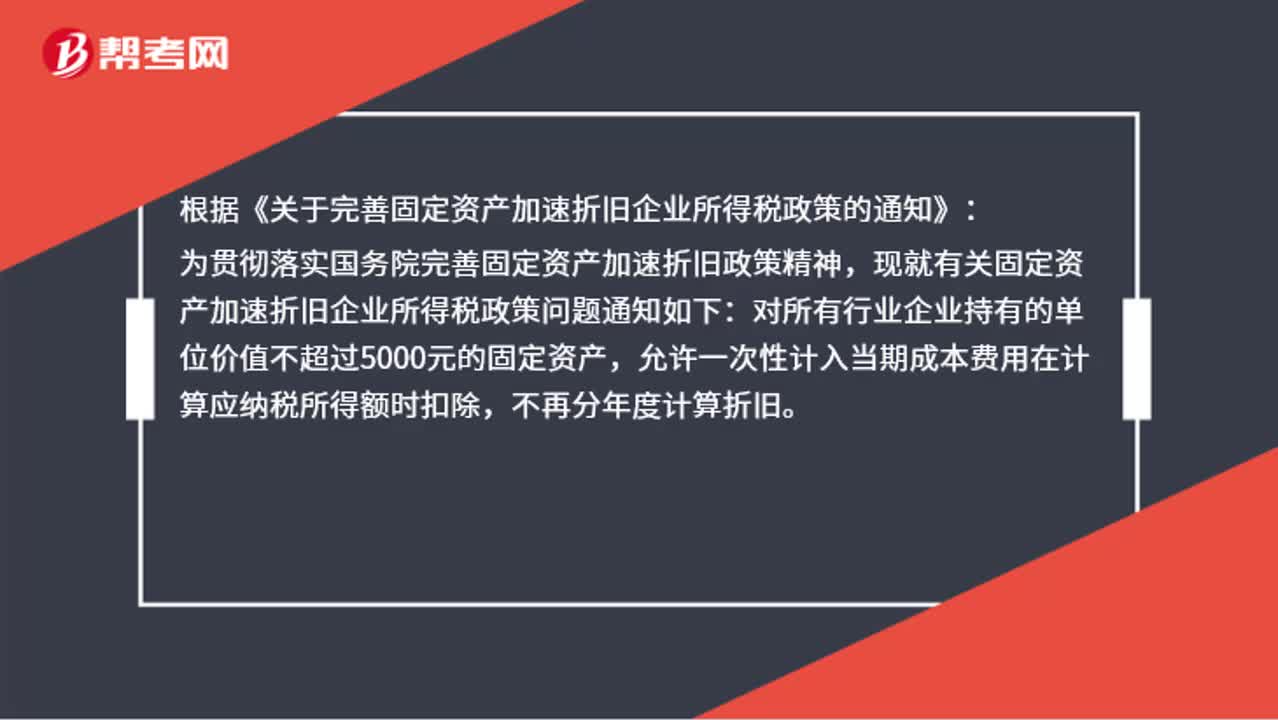

01:08固定资产加速折旧应该怎么做账?:固定资产加速折旧应该怎么做账?账上不用处理,现在允许固定资产一次性税前扣除。根据《关于完善固定资产加速折旧企业所得税政策的通知》:为贯彻落实国务院完善固定资产加速折旧政策精神,现就有关固定资产加速折旧企业所得税政策问题通知如下:对所有行业企业持有的单位价值不超过5000元的固定资产,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日