下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:34

00:34非现金对价的公允价值变动额如何处理?:非现金对价的公允价值变动额如何处理?非现金对价的公允价值因对价形式以外的原因而发生变动的,应当作为可变对价,按照与计入交易价格的可变对价金额的限制条件相关的规定进行处理;合同开始日后,非现金对价的公允价值因对价形式而发生变动的,该变动金额不应计入交易价格。

01:14

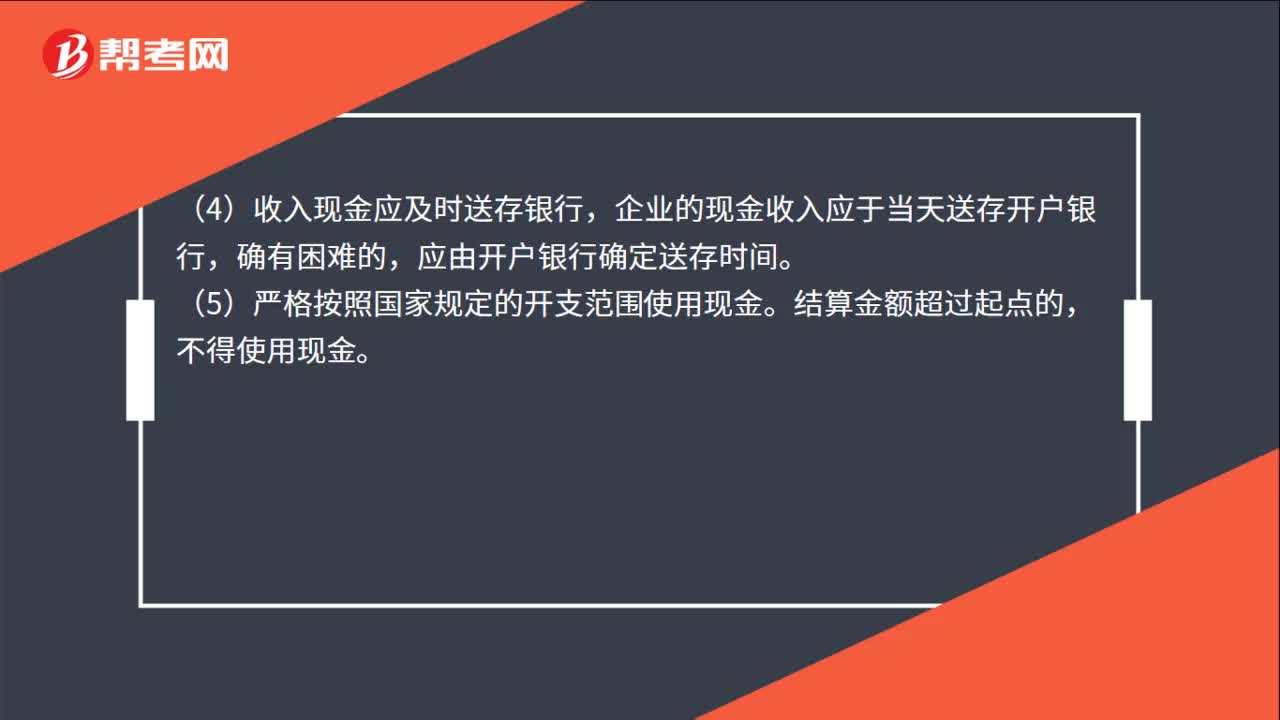

01:14现金管理的原则是什么?:(1)开户单位库存现金一律实行限额管理。坐支现金容易打乱现金收支渠道,不利于开户银行对企业的现金进行有效的监督和管理。(3)企业收入的现金不准作为个人储蓄存款存储。(4)收入现金应及时送存银行,企业的现金收入应于当天送存开户银行,应由开户银行确定送存时间。(5)严格按照国家规定的开支范围使用现金。不得使用现金。(6)不准编造用途套取现金。企业在国家规定的现金使用范围和限额内需要现金。

00:50

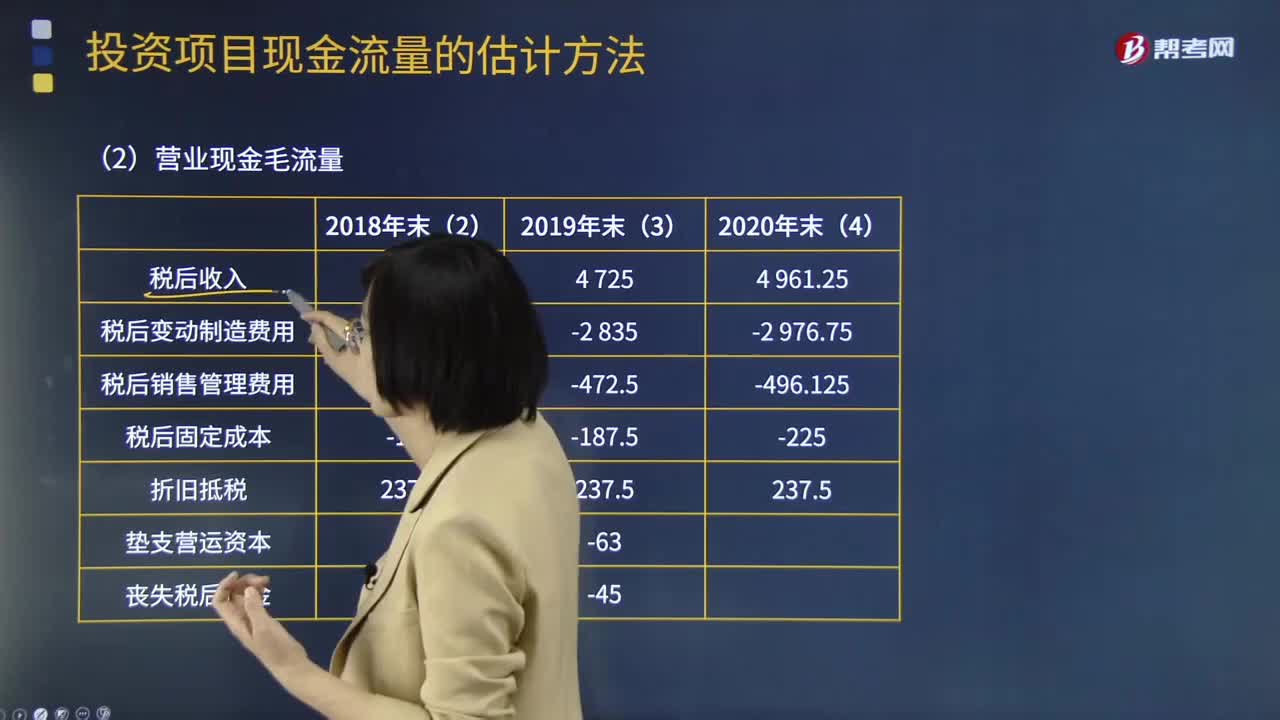

00:50所得税和折旧对现金流量的影响是什么?:所得税和折旧对现金流量的影响:税后收入和税后费用、折旧的抵税作用和税后现金流量。所得税是企业的一种现金流出,它取决于利润大小和税率高低,而利润大小受折旧方法的影响。税后收入和税后费用。折旧的抵税作用。加大成本会减少利润,从而使所得税减少。如果不计提折旧,企业的所得税将会增加许多。折旧可以起到减少税负的作用,这种作用称之为“折旧抵税”税后现金流量。

00:43

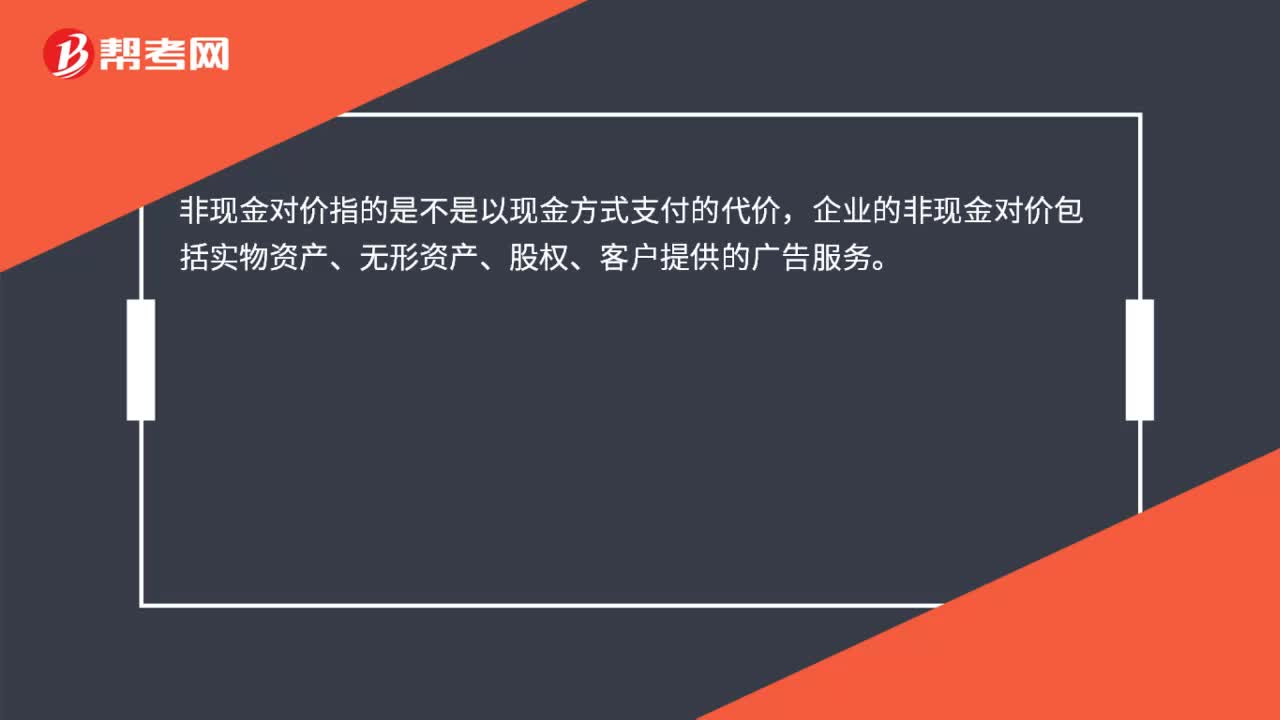

00:43确定交易价格中非现金对价指的是什么?:确定交易价格中非现金对价指的是什么?现金对价是指非流通股股东以现金作为对价送给股权登记日登记在册流通股股东,以换取流通权的一种对价方式,支付对价后非流通股股东所持股份转换为流通股。一是以非流通股股东自有现金为对价,然后非流通股东将派现可获得的现金转送予流通股股东,客户支付非现金对价的,企业应当按照非现金对价在合同开始日的公允价值确定交易价格。非现金对价的公允价值 不能合理估计的。

10:31

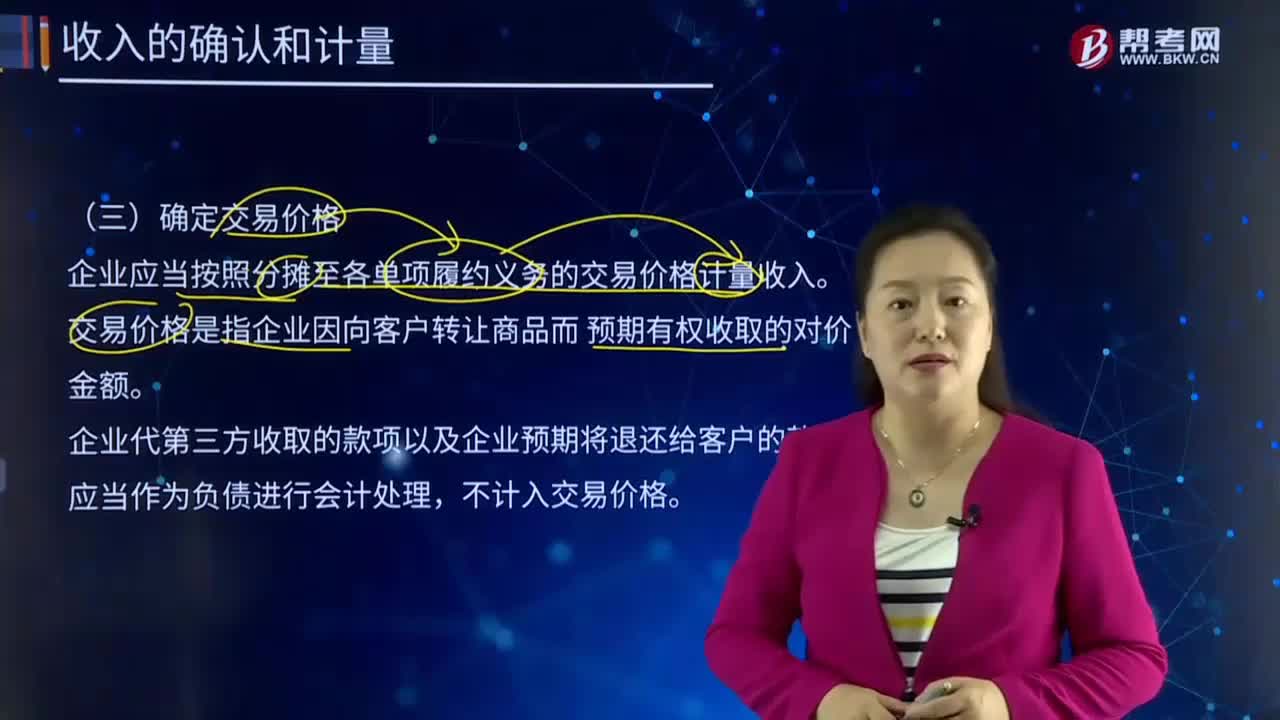

10:31确定交易价格中可变对价指的是什么?:企业应当按照分摊至各单项履约义务的交易价格计量收入。交易价格是指企业因向客户转让商品而预期有权收取的对价金额。企业与客户的合同中约定的对价金额可能会因折扣、价格折让、返利、退款(附有销售退回义务)、奖励积分、激励措施、业绩奖金、索赔等因素而变化。根据一项或多项或有事项的发生而收取不同对价金额的合同,企业应当按照期望值或可能发生金额确定可变对价的最佳估计数,(2)计入交易价格的可变对价金额的限制。

12:46

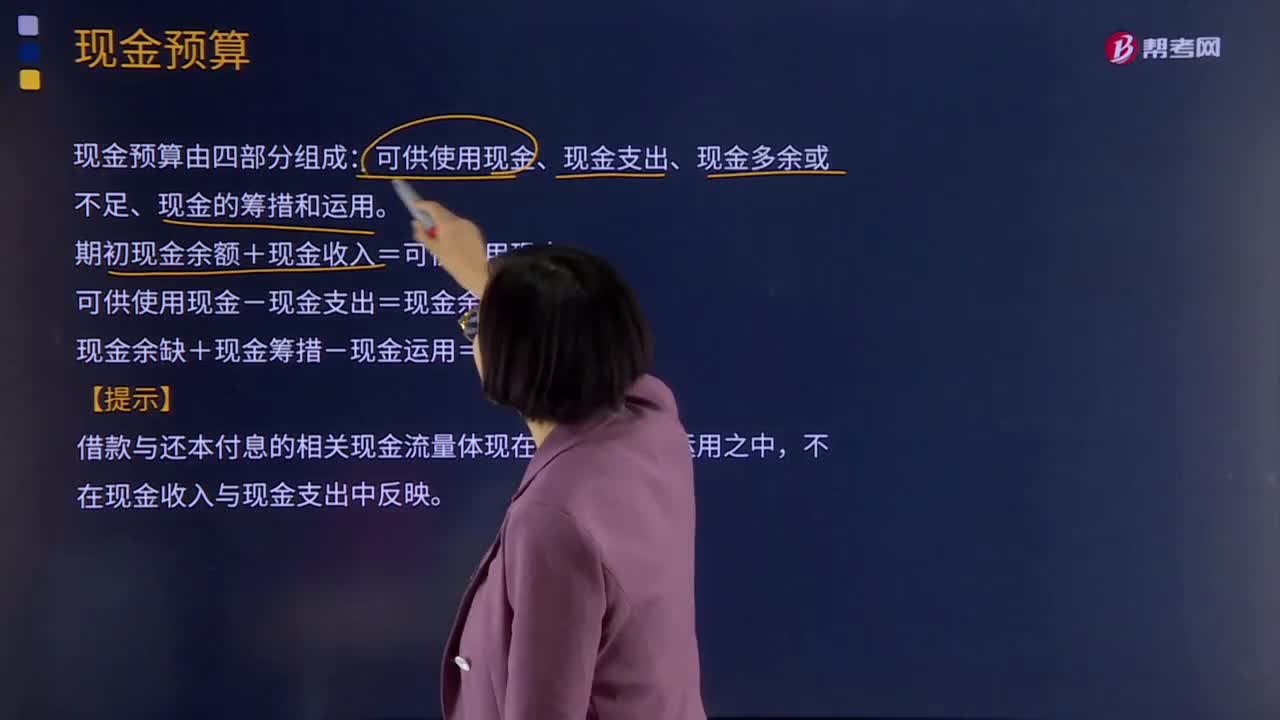

12:46现金预算是指什么?:现金预算是指什么?包括现金预算、利润表预算和资产负债表预算。现金预算由四部分组成:可供使用现金、现金支出、现金多余或不足、现金的筹措和运用。期初现金余额+现金收入=可供使用现金,可供使用现金-现金支出=现金余缺。现金余缺+现金筹措-现金运用=期末现金余额,借款与还本付息的相关现金流量体现在现金筹措与运用之中。不在现金收入与现金支出中反映,该企业需要保留的最低现金余额为6 000元。

00:16

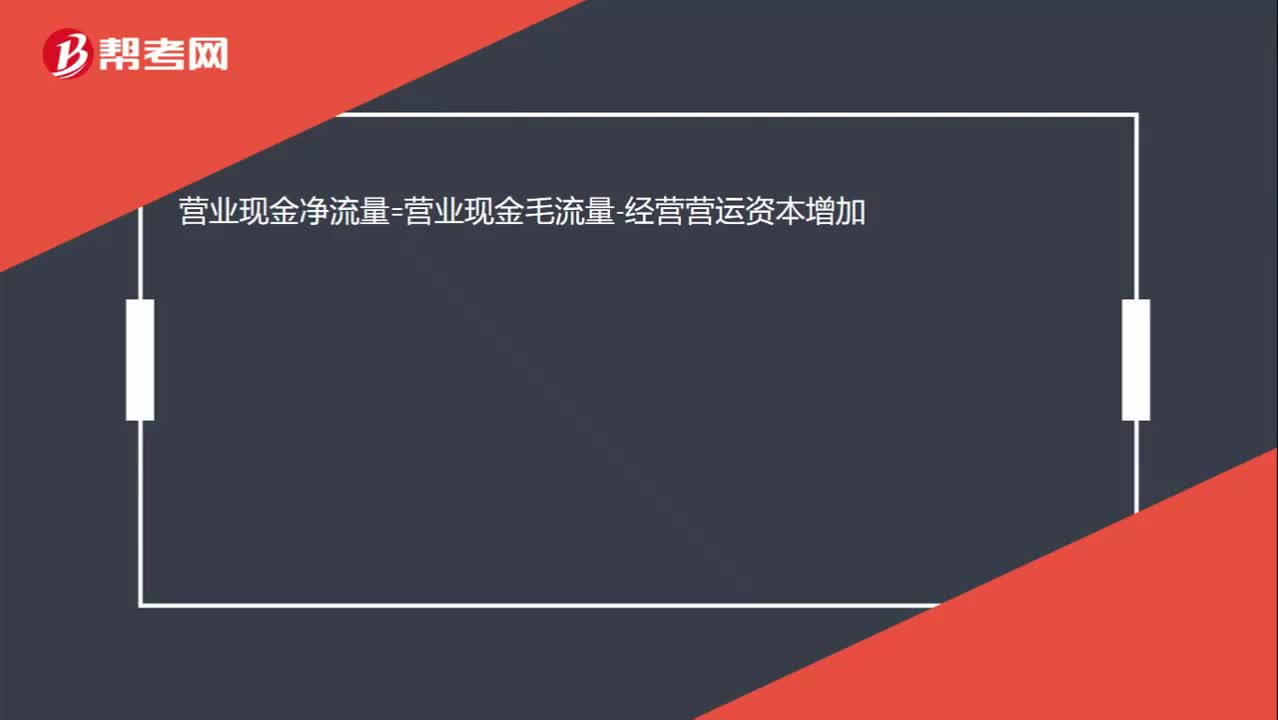

00:16营业现金净流量与营业现金毛流量是什么关系?:营业现金净流量=营业现金毛流量-经营营运资本增加

01:08

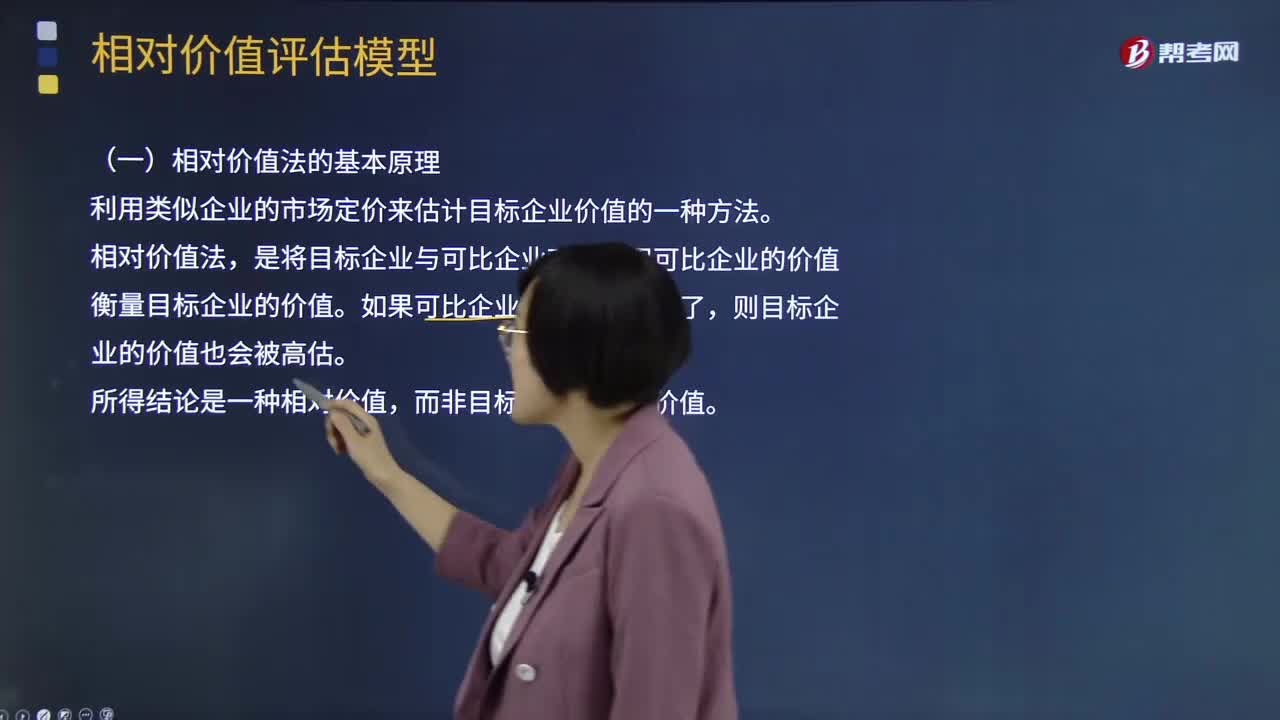

01:08相对价值法的基本原理是什么?:它是利用类似企业的市场价来确定目标企业价值的一种评估方法。这种方法是假设存在一个支配企业市场价值的主要变量,而市场价值与该变量的比值对各企业而言是类似的、可比较的。修正、调整目标企业的市场价值,最后确定被评估企业的市场价值。实践中被用作计算企业相对价值模型的有市盈率、市净率、收入乘数等比率模型,相对价值法的基本原理是利用类似企业的市场定价来估计目标企业价值的一种方法。

01:54

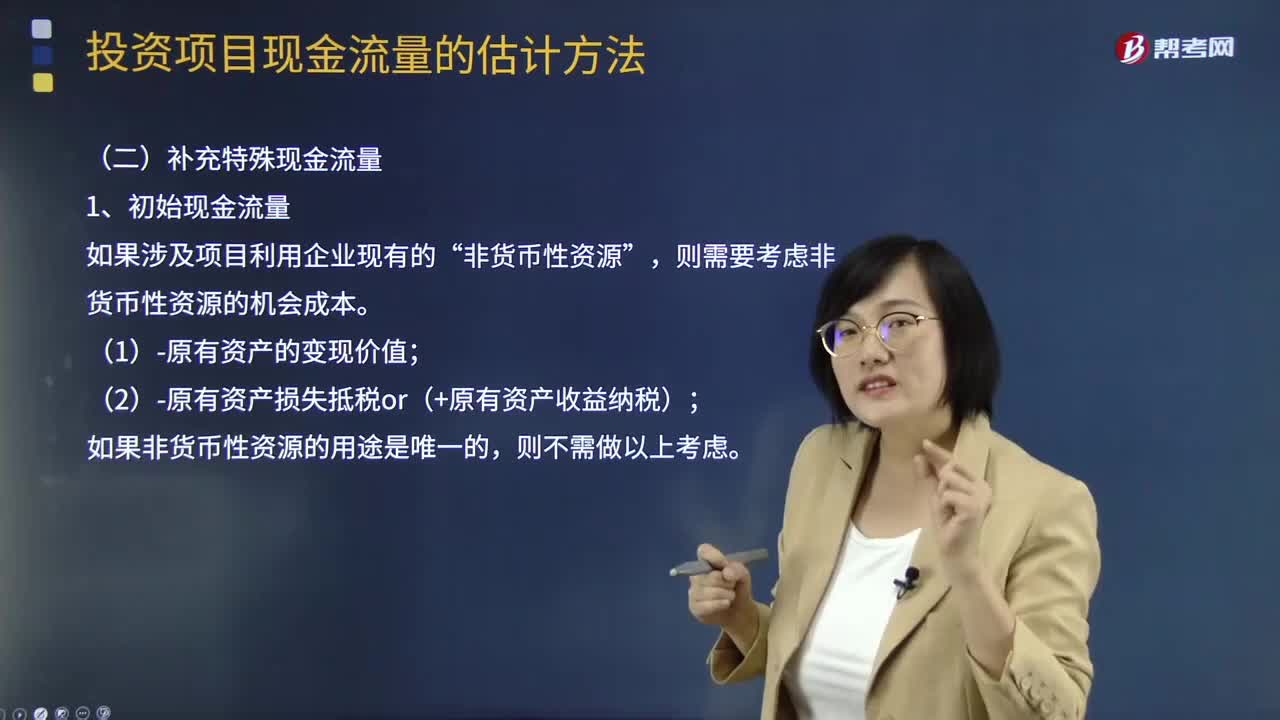

01:54补充特殊现金流量中整理现金流量是什么?:补充特殊现金流量中整理现金流量是什么?初始现金流量是指开始投资时发生的现金流量:包括固定资产的购入或建造成本、运输成本和安装成本等。包括对材料、在产品、产成品和现金等流动资产上的投资。指与长期投资有关的职工培训费、谈判费、注册费用等。营业期(寿命期)现金流量一次性支出包括费用化处理和资本化处理,(加盟费、装修费、许可费等)类似固定资产的处理:终结点现金流量。(1)项目资产变现流入

05:29

05:29补充特殊现金流量的初始现金流量是指什么?:补充特殊现金流量的初始现金流量是指什么?初始现金流量是指开始投资时发生的现金流量,包括固定资产的购入或建造成本、运输成本和安装成本等。(2)流动资产上的投资。包括对材料、在产品、产成品和现金等流动资产上的投资。指与长期投资有关的职工培训费、谈判费、注册费用等。(4)原有固定资产的变价收入。非货币性资源”则需要考虑非货币性资源的机会成本,(1)-原有资产的变现价值。

00:23

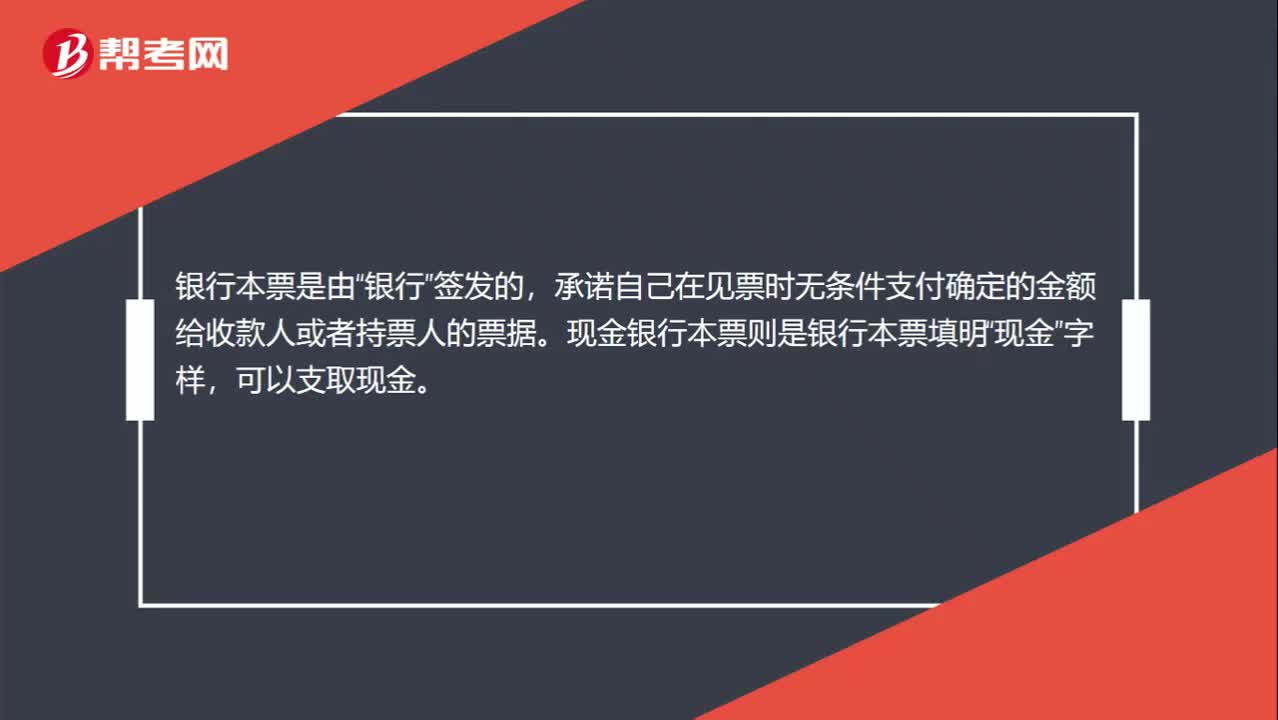

00:23现金银行本票是什么?:现金银行本票是什么?银行本票是由“银行”签发的,承诺自己在见票时无条件支付确定的金额给收款人或者持票人的票据。现金银行本票则是银行本票填明“现金”字样,可以支取现金。

04:15

04:15什么是现金流量比率?:什么是现金流量比率?经营现金流量比率Operating Cash Flow Ratio是指现金流量与其他项目数据相比所得的值。现金流量比率=经营活动产生的现金净流量期末流动负债。现金流量比率就是现金流动负债比率。现金流量比率=经营活动现金流量净额流动负债,①该比率中的现金流量采用经营活动产生的现金流量净额,它扣除了经营活动自身所需的现金流出,②该比率中的流动负债采用期末数而非平均数;

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日