下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:39

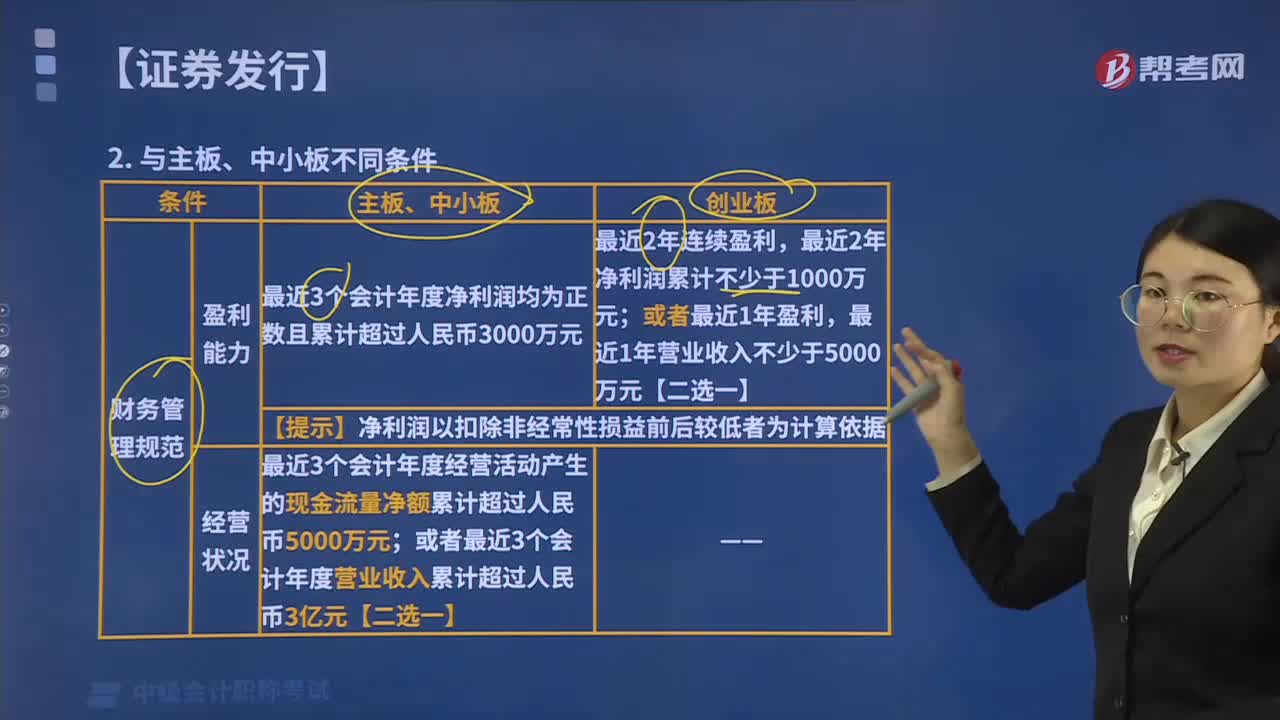

05:39创业板上市公司的发行条件与主板、中小板有哪些不同?:创业板上市公司的发行条件与主板、中小板有哪些不同?创业板上市公司的发行条件与主板、中小板不同条件有:最近3个会计年度净利润均为正数且累计超过人民币3000万元,最近3个会计年度经营活动产生的现金流量净额累计超过人民币5000万元。或者最近3个会计年度营业收入累计超过人民币3亿元【二选一】,发行前股本总额不少于人民币3000万元。

02:18

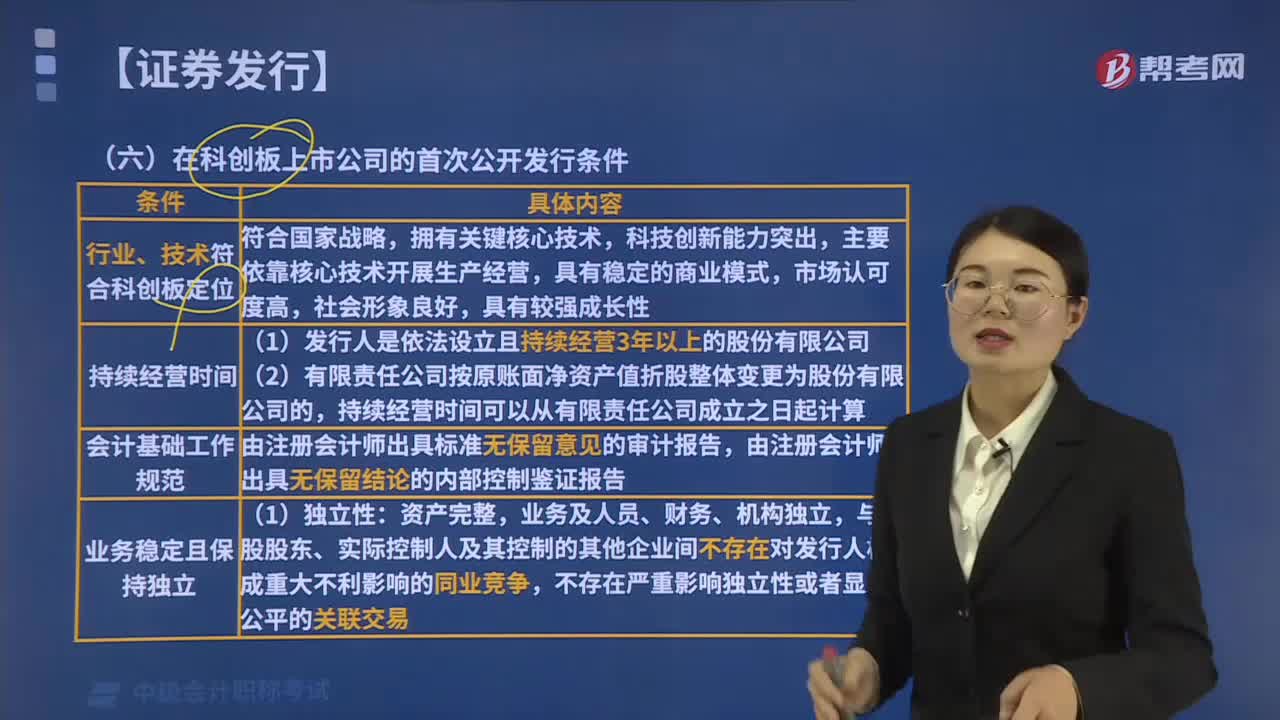

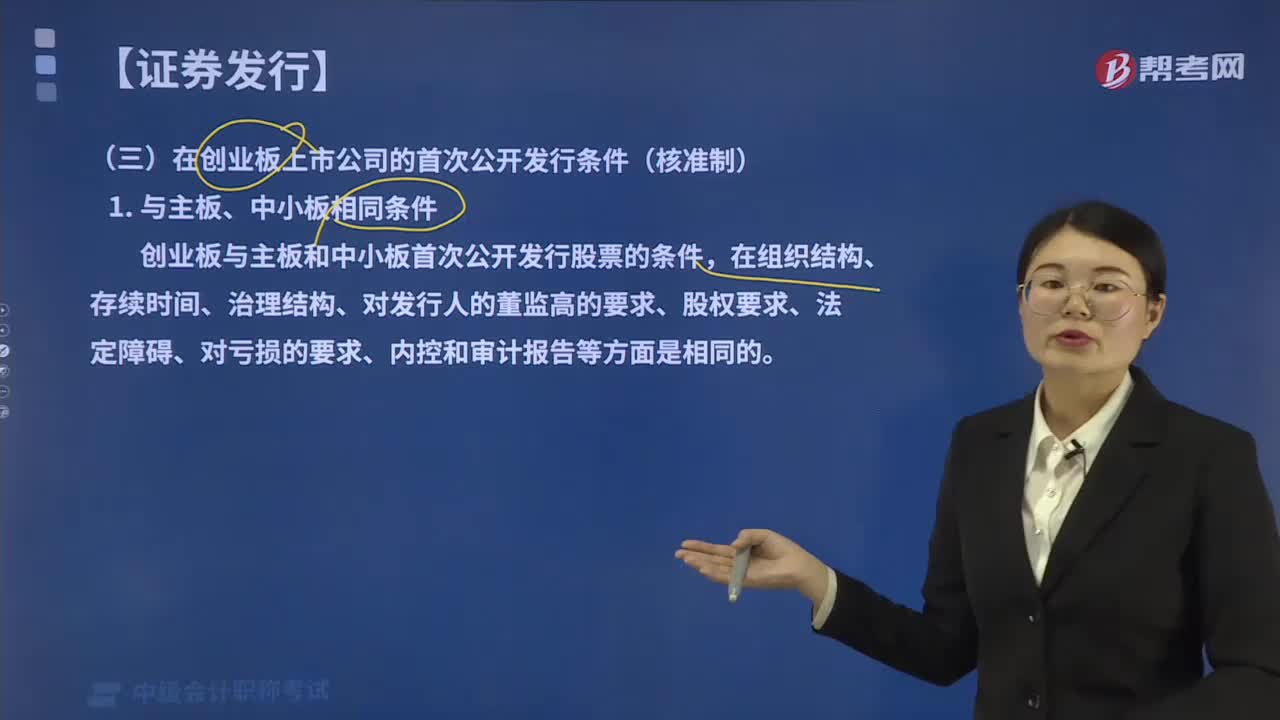

02:18在创业板上市公司的首次公开发行的条件是什么?:在组织结构、存续时间、治理结构、对发行人的董监高的要求、股权要求、法定障碍、对亏损的要求、内控和审计报告等方面是相同的。发行人的董事、监事和高级管理人员符合法律、行政法规和规章规定的任职资格:发行人具有完善的公司治理结构:【补充了解】内控和审计报告,发行人应当是会计基础工作规范。财务报表的编制和披露符合企业会计准则和相关信息披露规则的规定:发行人内部控制制度应当健全且被有效执行

00:44

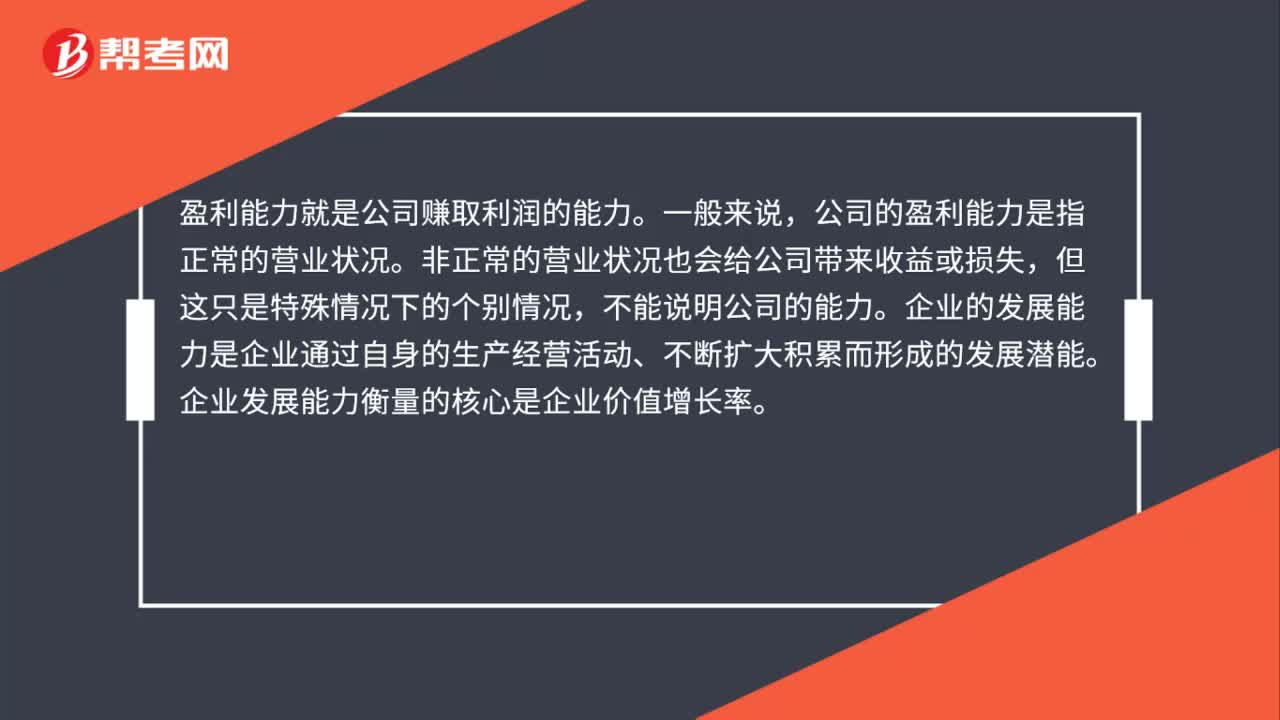

00:44盈利能力分析和发展能力分析的区别是什么?:盈利能力分析和发展能力分析的区别是什么?盈利能力就是公司赚取利润的能力。一般来说,公司的盈利能力是指正常的营业状况。非正常的营业状况也会给公司带来收益或损失,但这只是特殊情况下的个别情况,不能说明公司的能力。企业的发展能力是企业通过自身的生产经营活动、不断扩大积累而形成的发展潜能。企业发展能力衡量的核心是企业价值增长率。

09:01

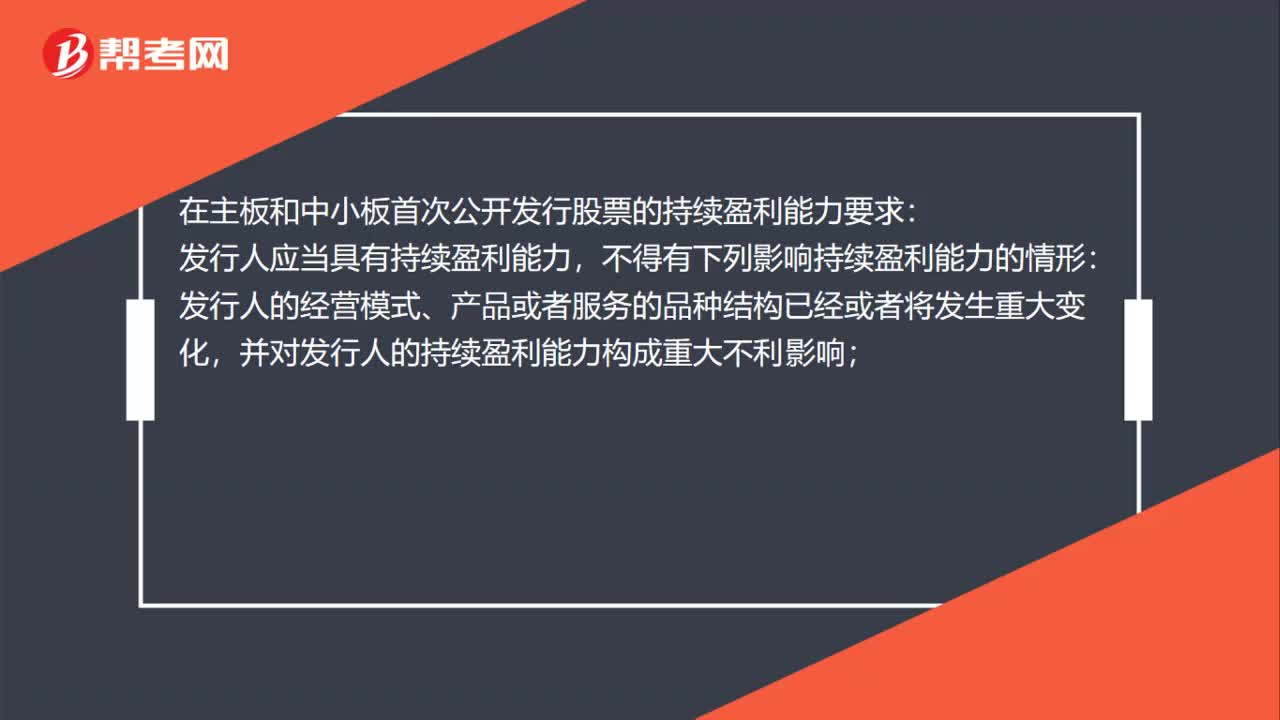

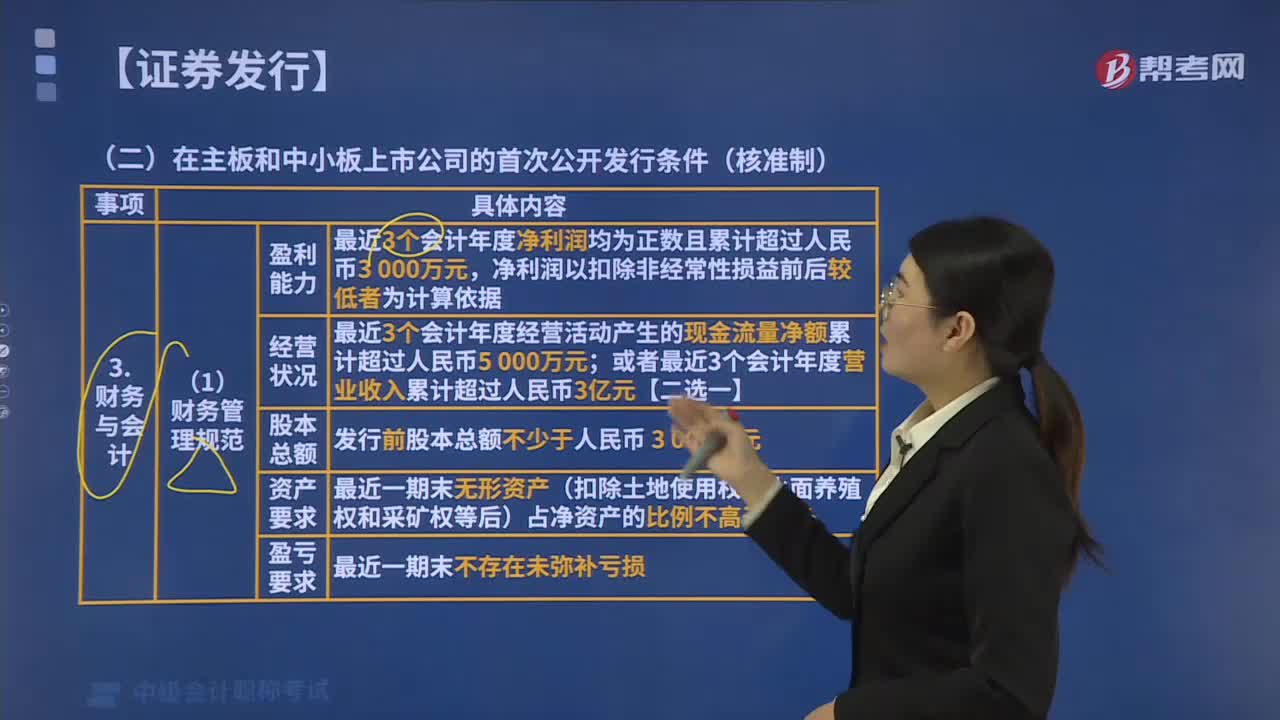

09:01在主板和中小板上市公司首次公开发行股票的发行人在财务与会计方面应当符合哪些条件?:在主板和中小板上市公司首次公开发行股票的发行人在财务与会计方面应当符合哪些条件?在主板和中小板上市公司首次公开发行股票的发行人在财务与会计方面应当:最近3个会计年度经营活动产生的现金流量净额累计超过人民币5 000万元。发行人的经营模式、产品或服务的品种结构已经或者将发生重大变化。并对发行人的持续盈利能力构成重大不利影响

05:05

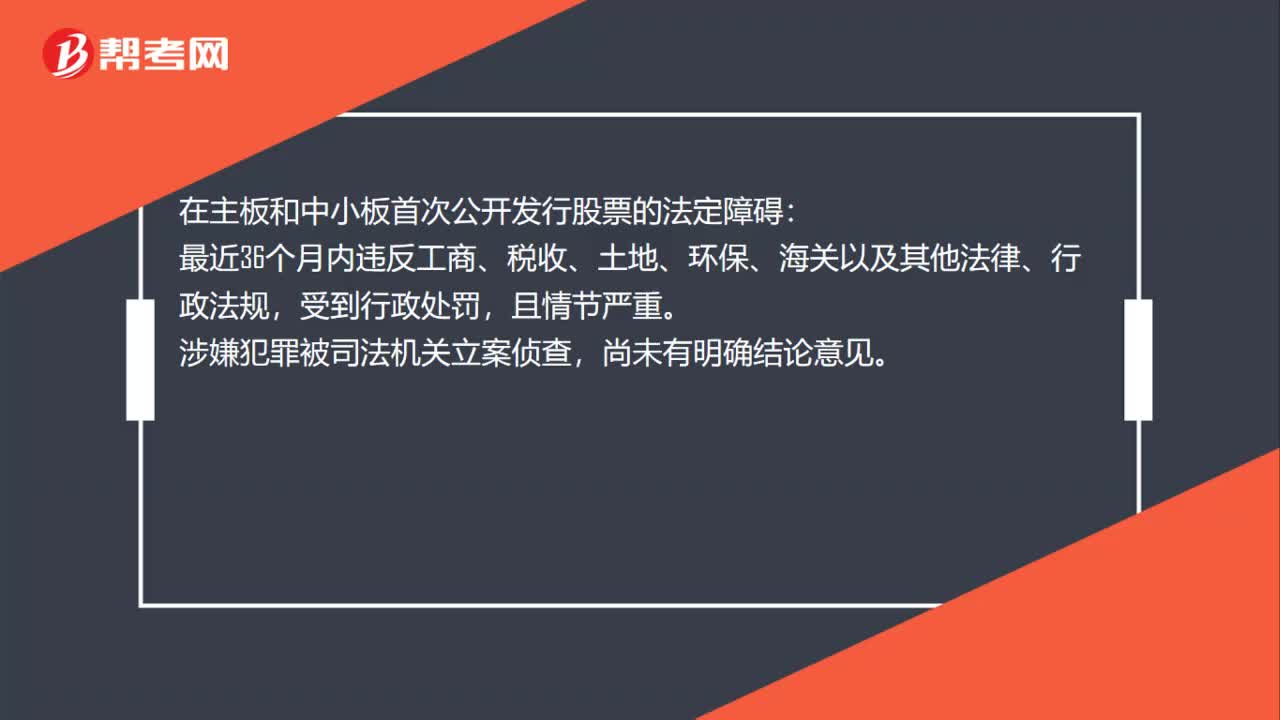

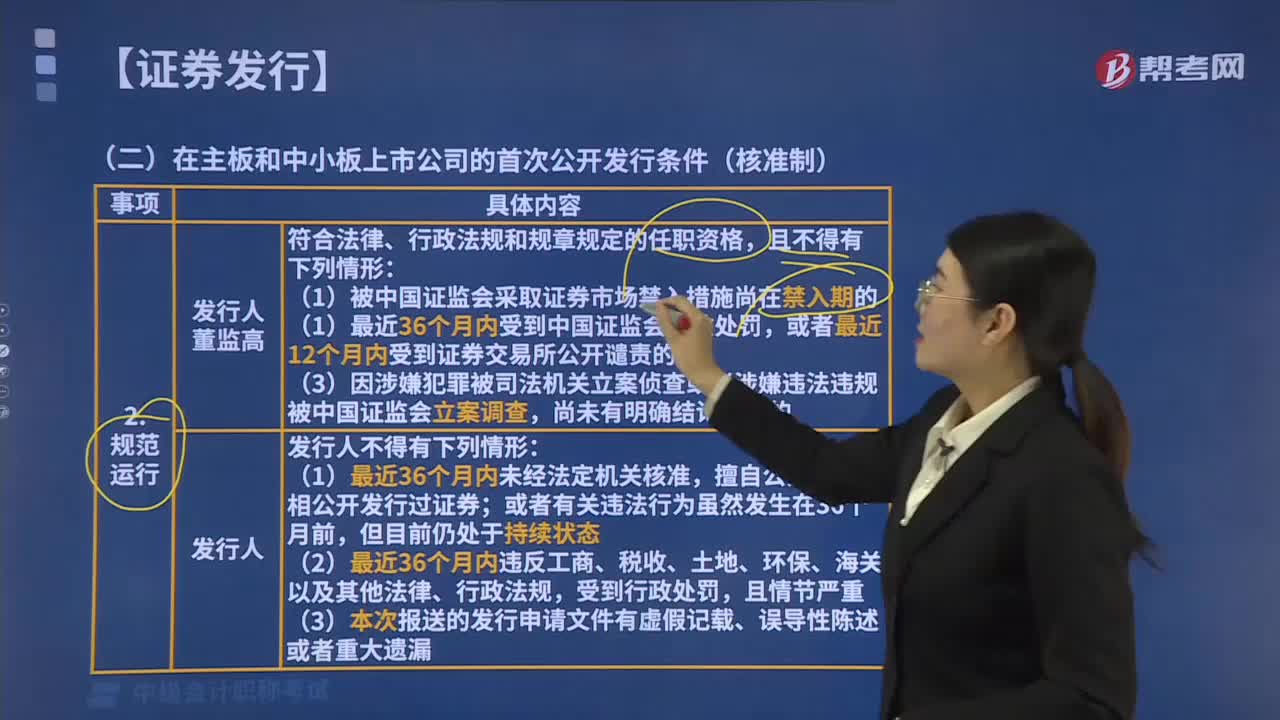

05:05在主板和中小板首次公开发行股票时哪些人需要规范运行?:在主板和中小板首次公开发行股票时哪些人需要规范运行?在主板和中小板首次公开发行股票时发行人董事、监事和高级管理人员需要规范运行。(3)因涉嫌犯罪被司法机关立案侦查或者涉嫌违法违规被中国证监会立案调查。(4)最近36个月内曾向中国证监会提出发行申请;但报送的发行申请文件有虚假记载、误导性陈述或重大遗漏;或者以不正当手段干扰中国证监会及其发行审核委员会审核工作。

04:12

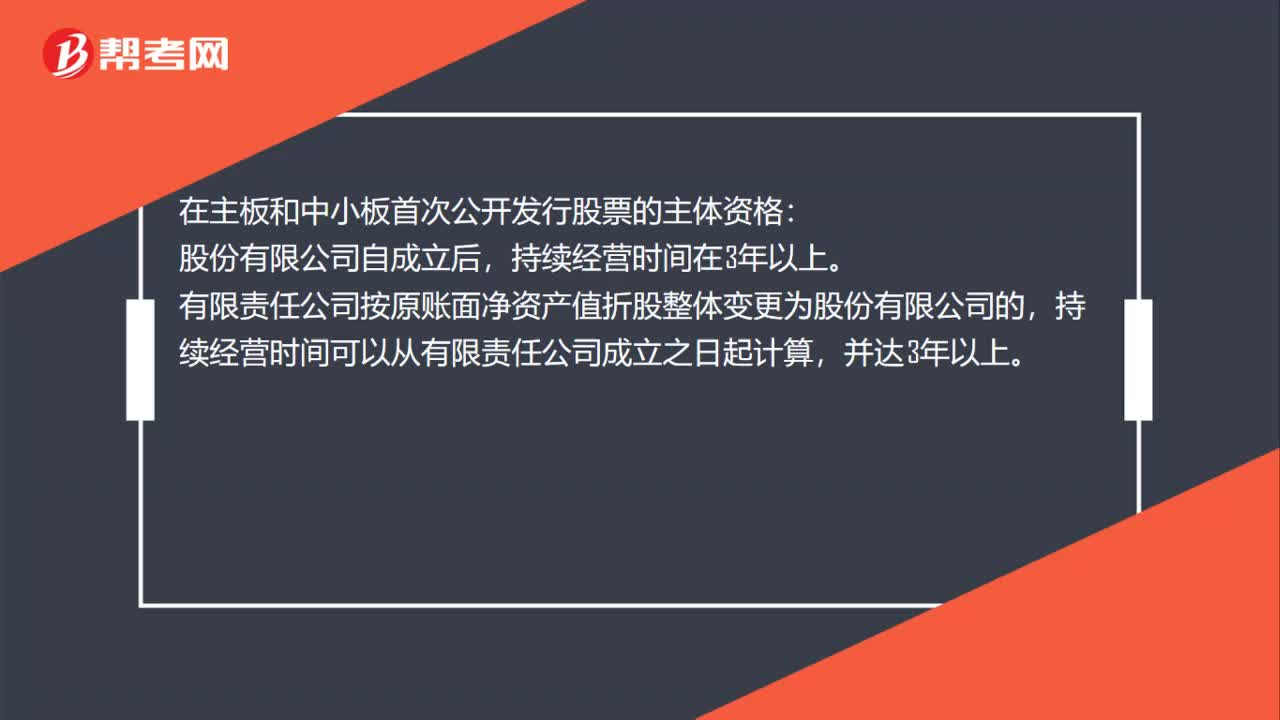

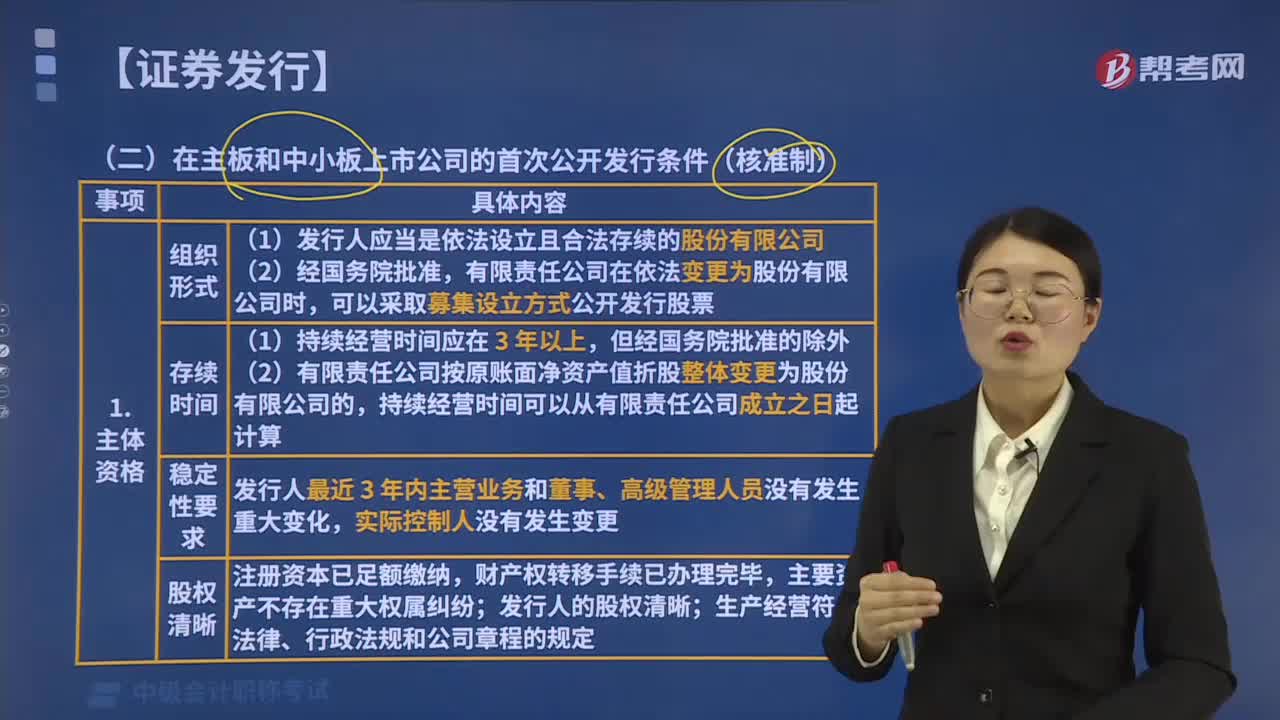

04:12在主板和中小板首次公开发行股票应有哪些主体资格?:在主板和中小板首次公开发行股票应有哪些主体资格?在主板和中小板首次公开发行股票的主体资格:(1)发行人应当是依法设立且合法存续的股份有限公司,(2)有限责任公司按原账面净资产值折股整体变更为股份有限公司的,持续经营时间可以从有限责任公司成立之日起计算。【解释1】有限责任公司变更为股份有限公司时,折合的实收股本总额不得高于有限责任公司的净资产额,有限责任公司在依法变更为股份有限公司时。

03:29

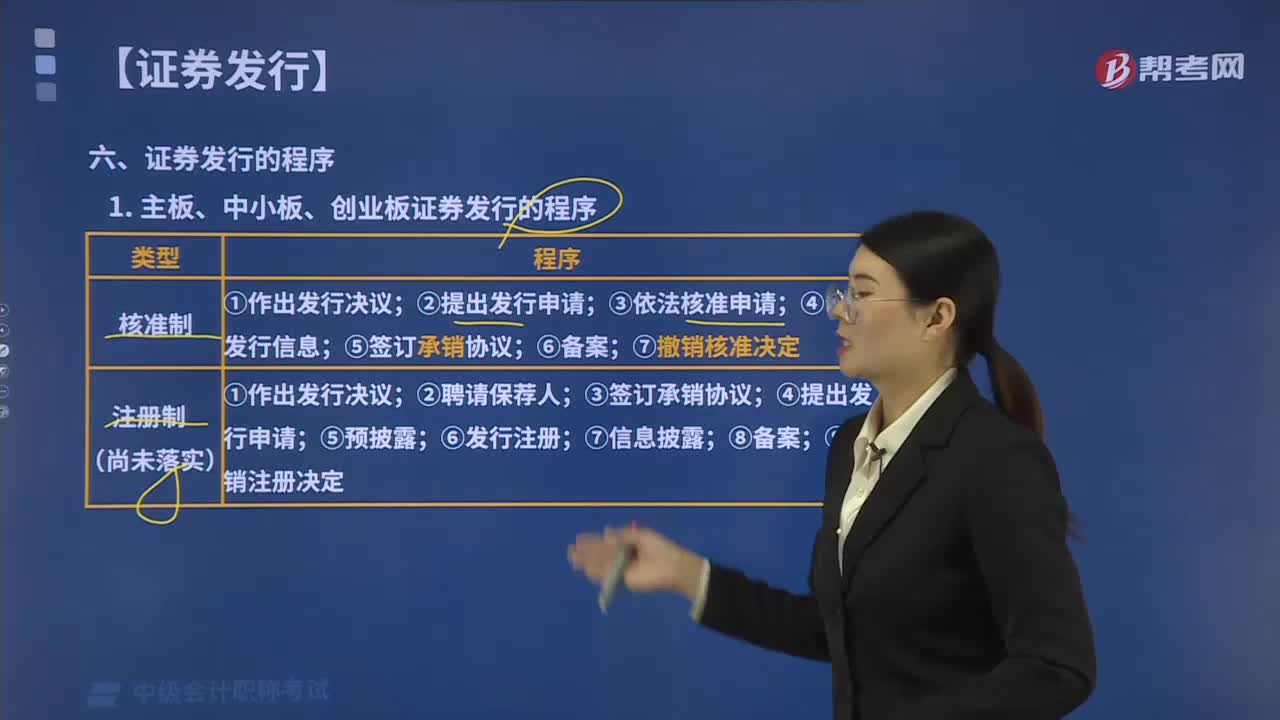

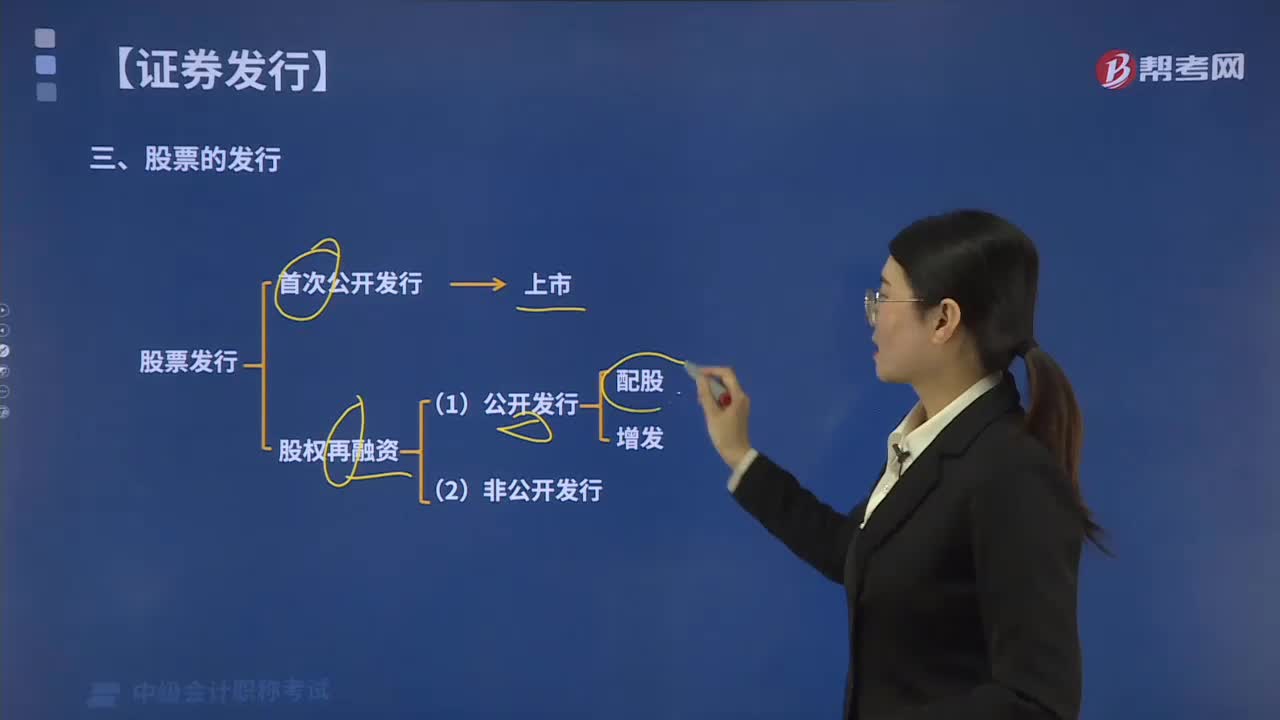

03:29首次公开发行股票需要具备哪些基本条件?:首次公开发行股票需要具备哪些基本条件?首次公开发行股票的基本条件包括:(1)具备健全且运行良好的组织机构;(4)发行人及其控股股东、实际控制人最近3年不存在贪污、贿赂、侵占财产、挪用财产或者破坏社会主义市场经济秩序的刑事犯罪;【解释】上述基本条件是注册制下在主板、中小板、创业板、科创板上市的公司都应遵守的共性规则。下列不属于首次公开发行股票基本条件的是( )。A.具备健全且运行良好的组织机构。

01:35

01:35股票市盈率负数的概念是什么?:股票市盈率负数的概念是什么?股票市盈率负数是指公司亏损,每股收益为负。市盈率也称“本益比”股价收益比率”市价盈利比率(简称市盈率)”市盈率是最常用来评估股价水平是否合理的指标之一。由股价除以年度每股盈余得出(以公司市值除以年度股东应占溢利亦可得出相同结果),股价通常取最新收盘价,若按已公布的上年度EPS计算,称为历史市盈率,计算预估市盈率所用的EPS预估值;一般采用市场平均预估。

00:26

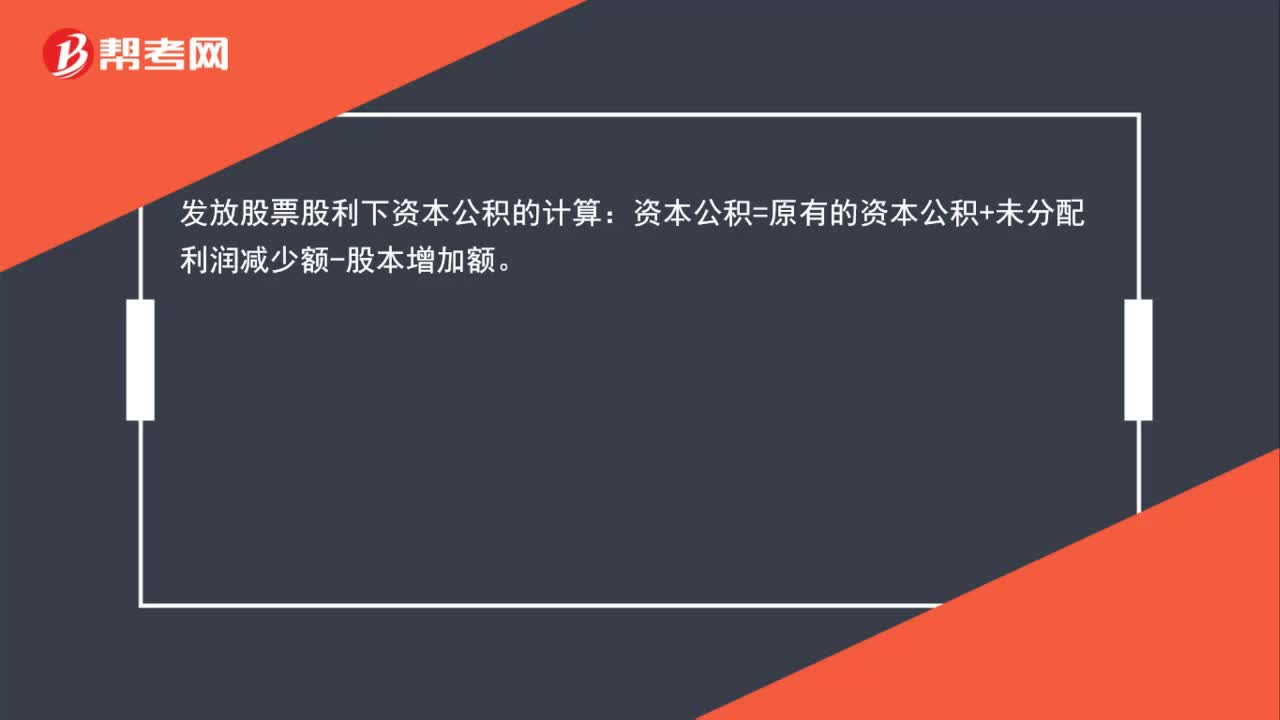

00:26发放股票股利下资本公积如何计算?:发放股票股利下资本公积的计算:资本公积=原有的资本公积+未分配利润减少额-股本增加额。

03:53

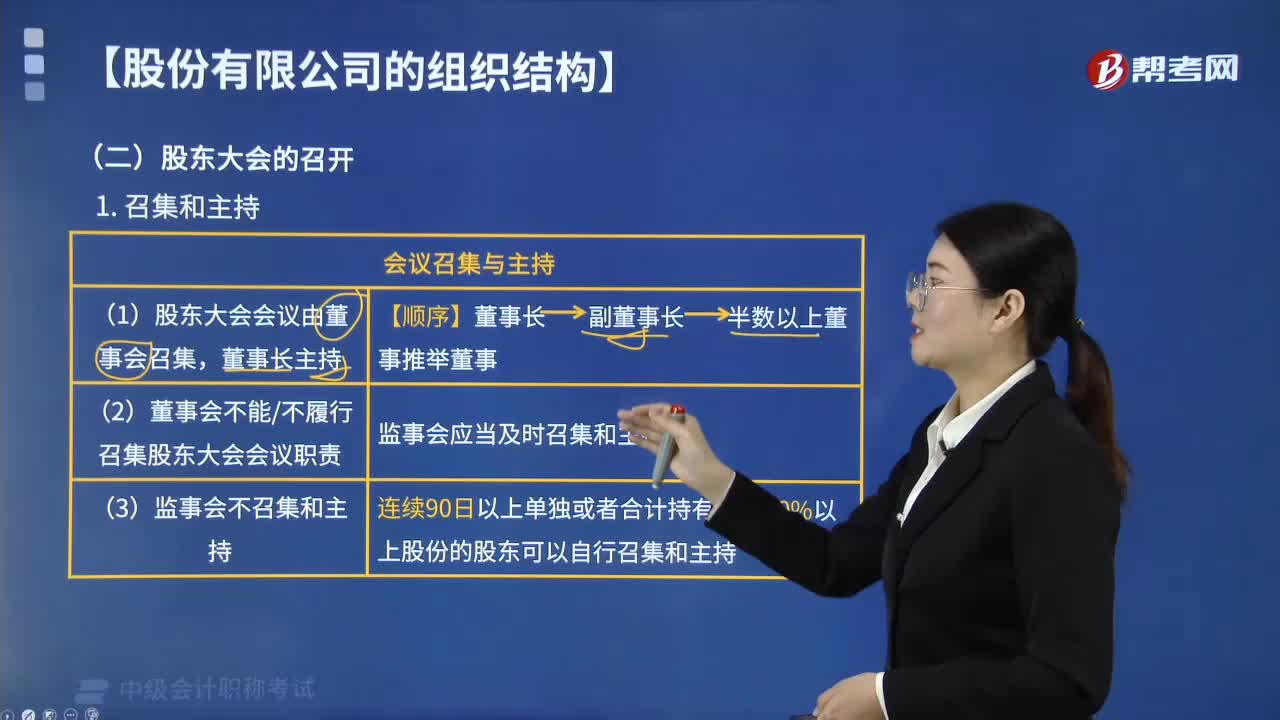

03:53如何进行股东大会的召集和主持?:(2)董事会不能履行或者不履行召集股东大会会议职责的。监事会应当及时召集和主持,连续90日以上单独或者合计持有公司10%以上股份的股东可以自行召集和主持,可以在股东大会召开10日前提出临时提案并书面提交董事会。B.董事会提议召开临时股东大会,董事王某称需在会议召开15日前通知各股东,出席会议的董事郑某拒绝在会议记录上签字,董事王某认为应当召开临时股东大会,【解析】股东大会会议由董事会召集。

01:07

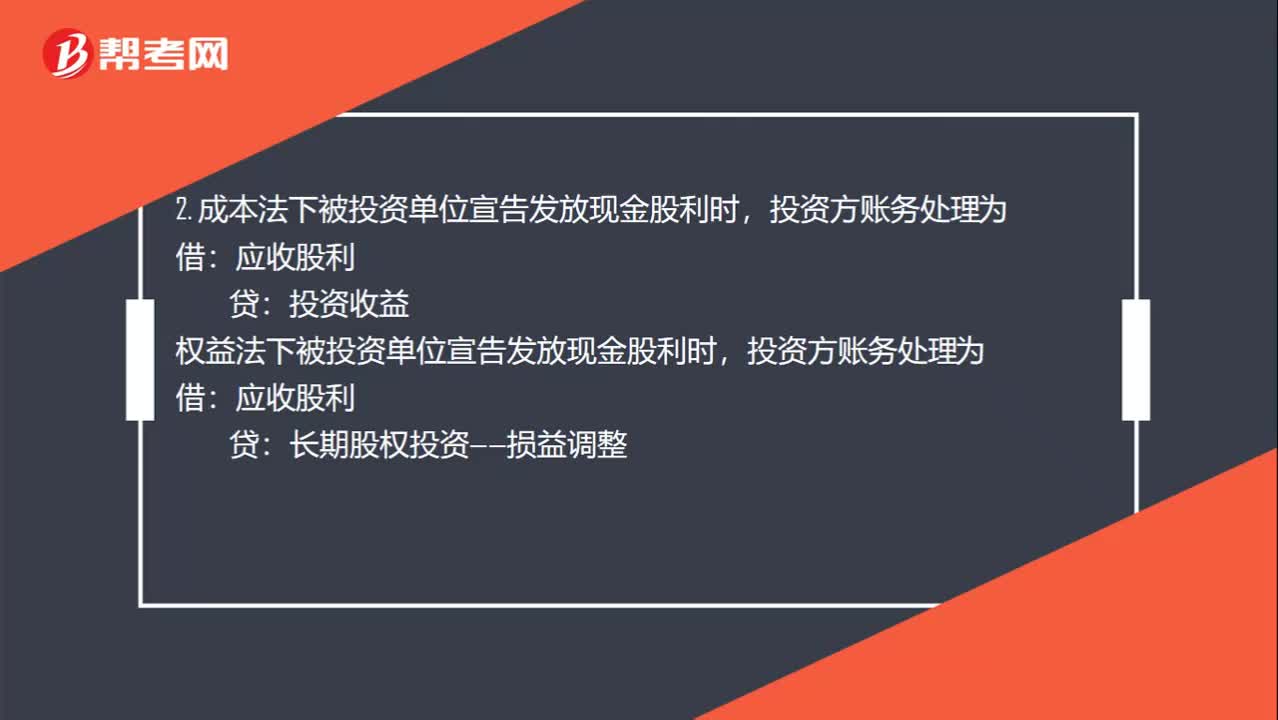

01:07宣告分配现金股利和股票股利的分录是什么?:宣告分配现金股利和股票股利的分录是什么?1. 被投资单位宣告发放股票股利,其所有者权益不变,账务处理为:股本:投资方也就是收股票股利的一方不做账务处理:2. 成本法下被投资单位宣告发放现金股利时,投资收益权益法下被投资单位宣告发放现金股利时投资方账务处理为应收股利长期股权投资——损益调整3. 宣布发放现金股利的时候被投资企业账务处理为借利润分配贷应付股利

00:59

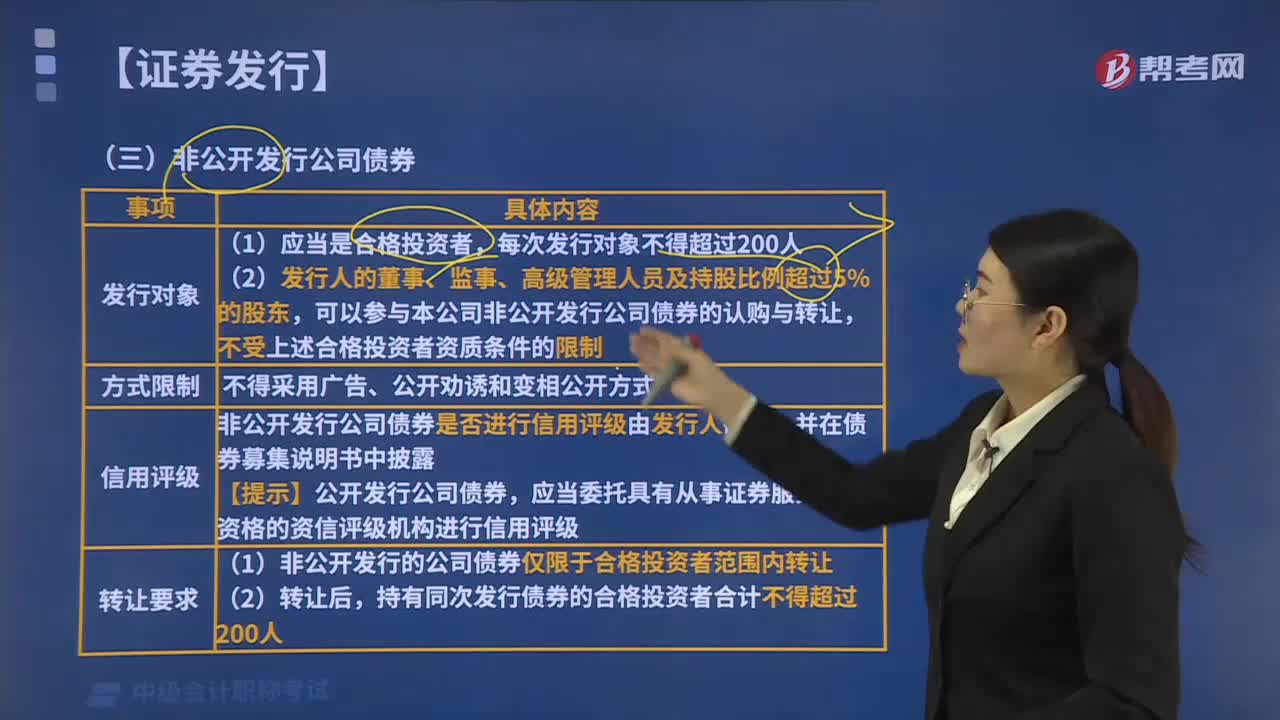

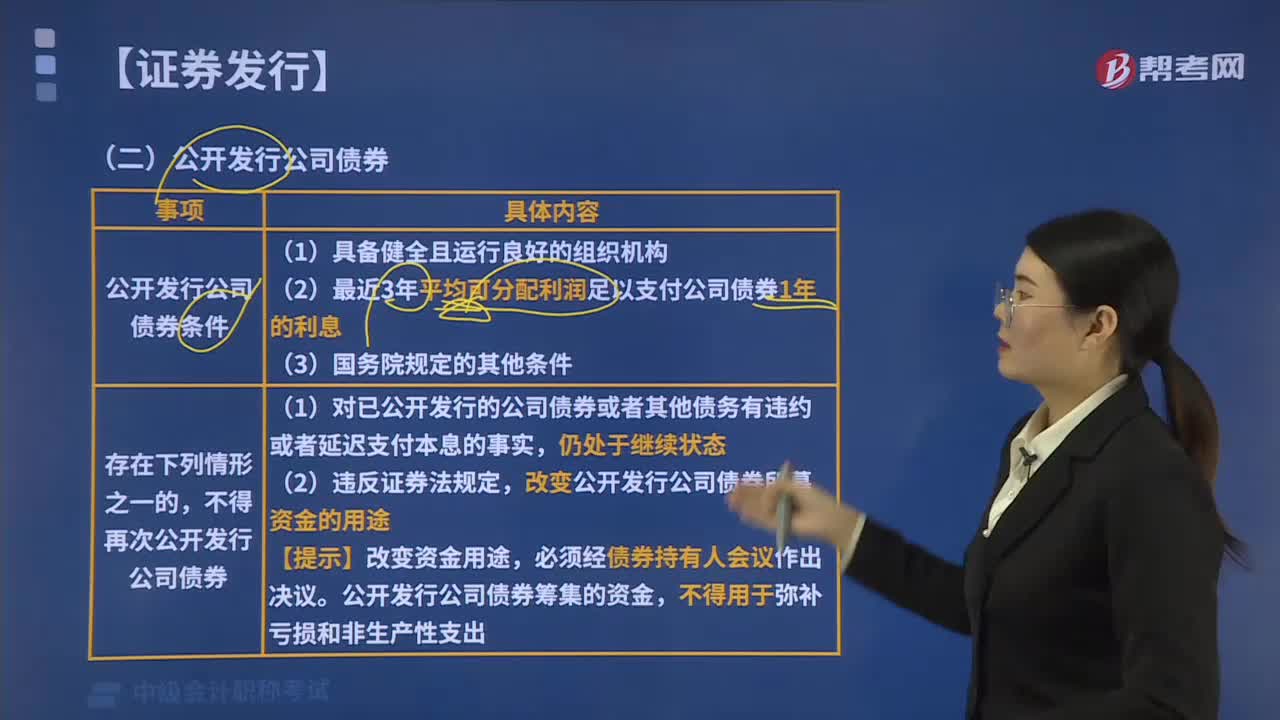

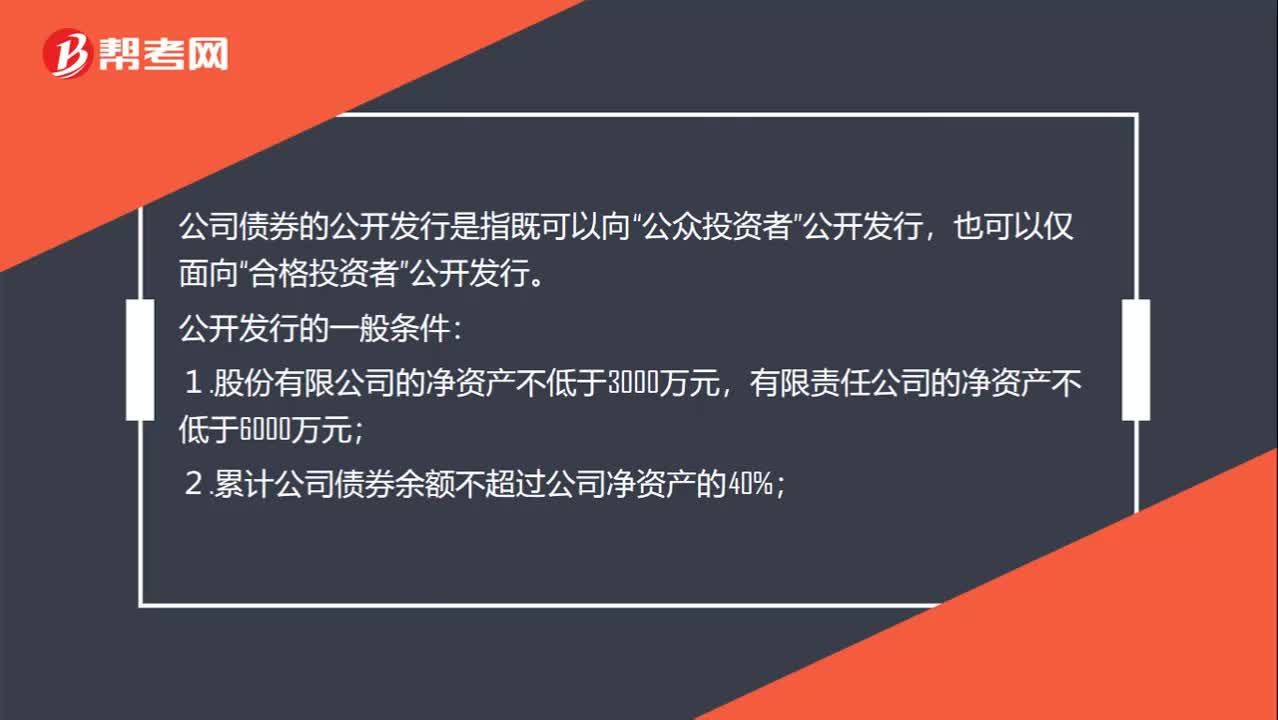

00:59公司债券的公开发行对象是什么?:公司债券的公开发行对象是什么?公司债券的公开发行是指既可以向“公众投资者”合格投资者”公开发行。公开发行的一般条件:1.股份有限公司的净资产不低于3000万元,有限责任公司的净资产不低于6000万元;2.累计公司债券余额不超过公司净资产的40%;3.募集的资金投向符合国家产业政策;4.最近3个会计年度实现的年均可分配利润足以支付公司债券1年的利息;5.债券的利率不超过国务院限定的利率水平。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日