下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:35

02:35成本分配使用众多不同层面的成本动因是什么?:成本分配使用众多不同层面的成本动因是什么?产量被认为是能够解释产品成本变动的唯一动因,并以此作为分配基础进行间接费用的分配。采用不同层面的、众多的成本动因进行成本分配,要比采用单一分配基础更加合理,更能保证产品成本计算的准确性。而制造费用是一个由多种不同性质的间接费用组成的集合,这些性质不同的费用有些是随产量变动的,因此用单一的产量作为分配制造费用的基础显然是不合适的。

03:50

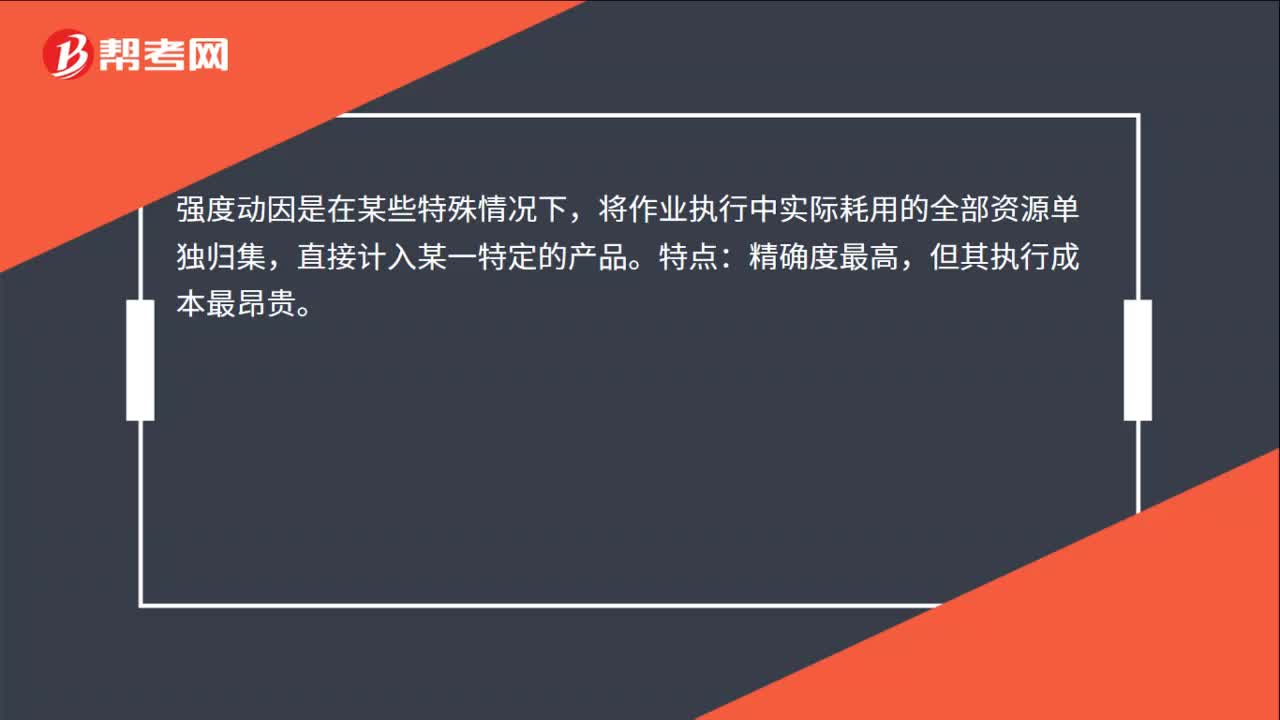

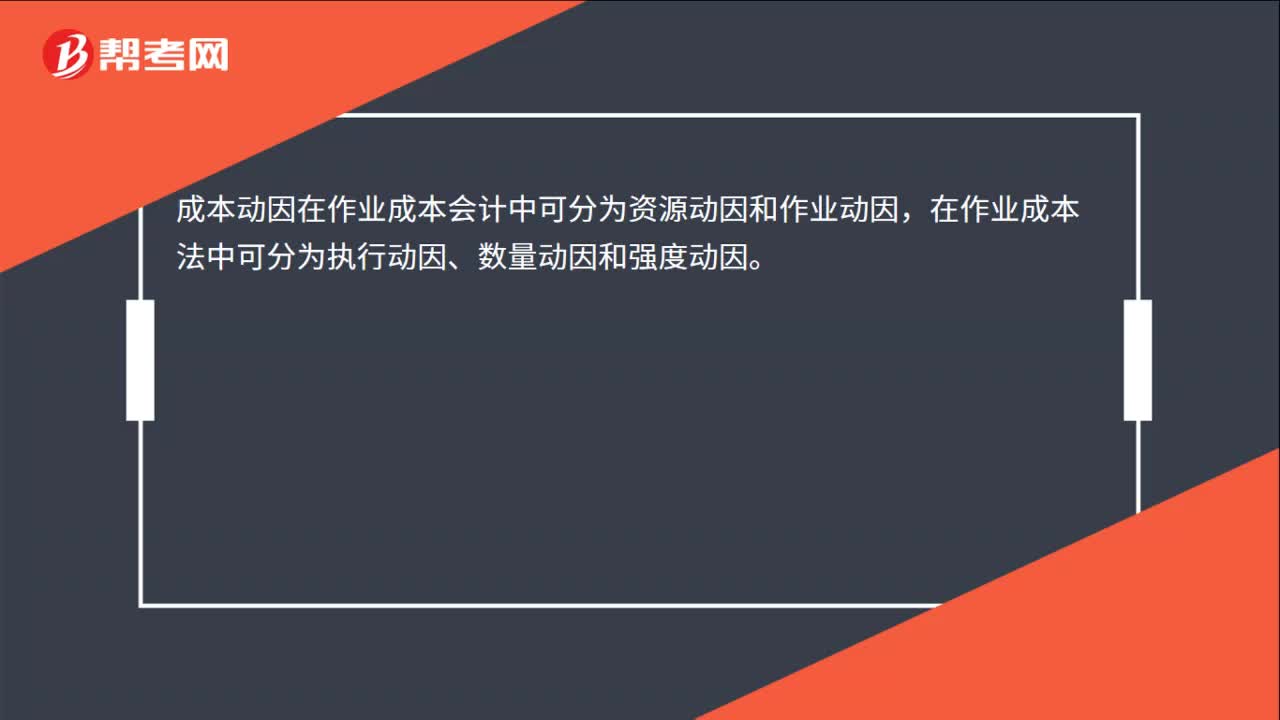

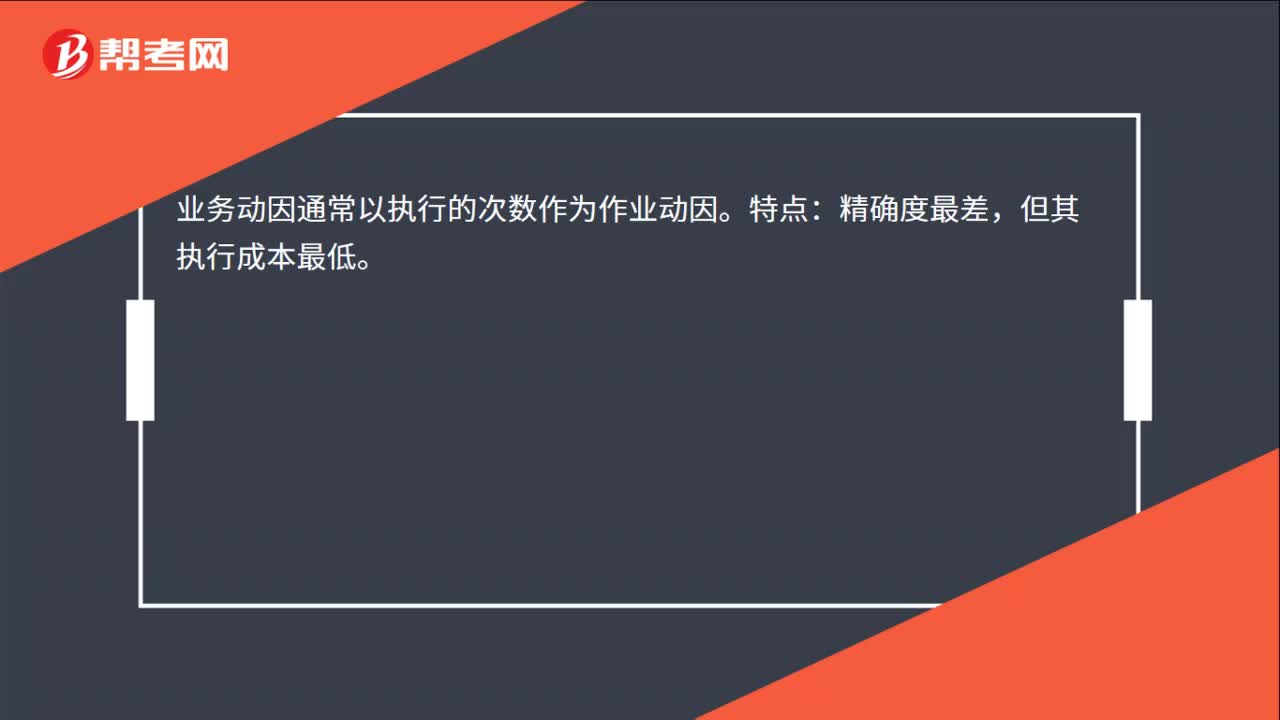

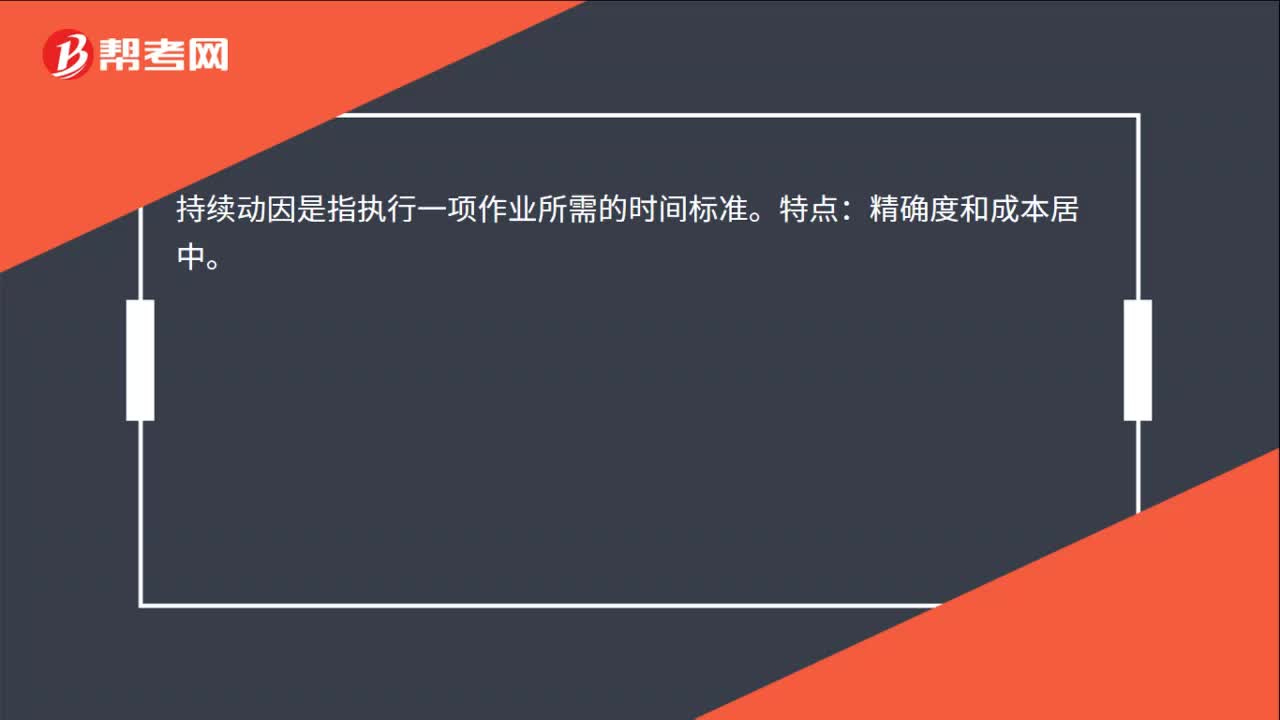

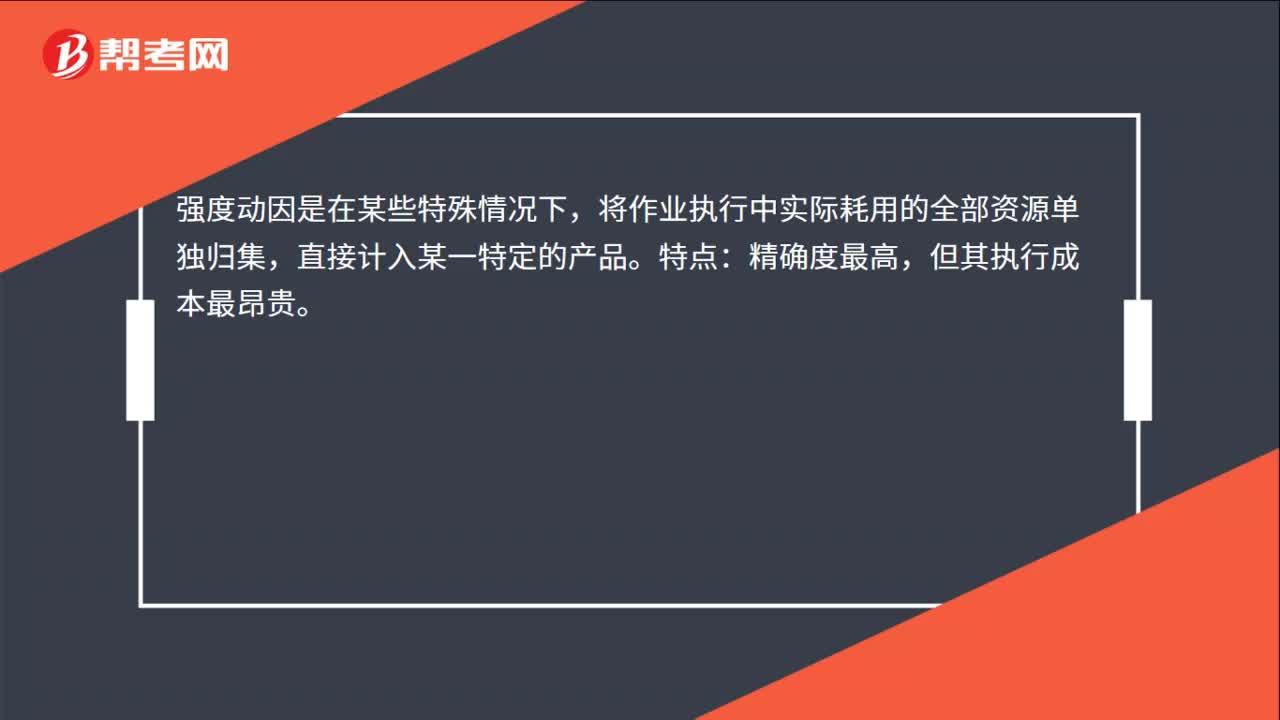

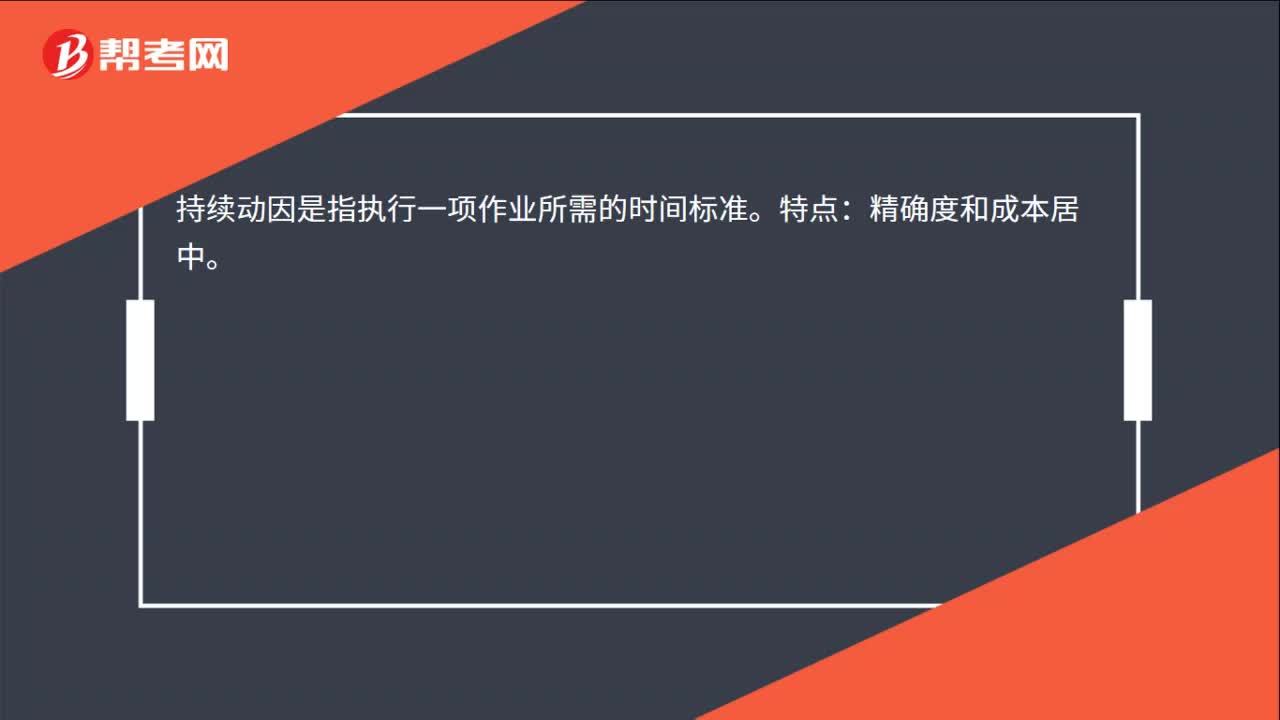

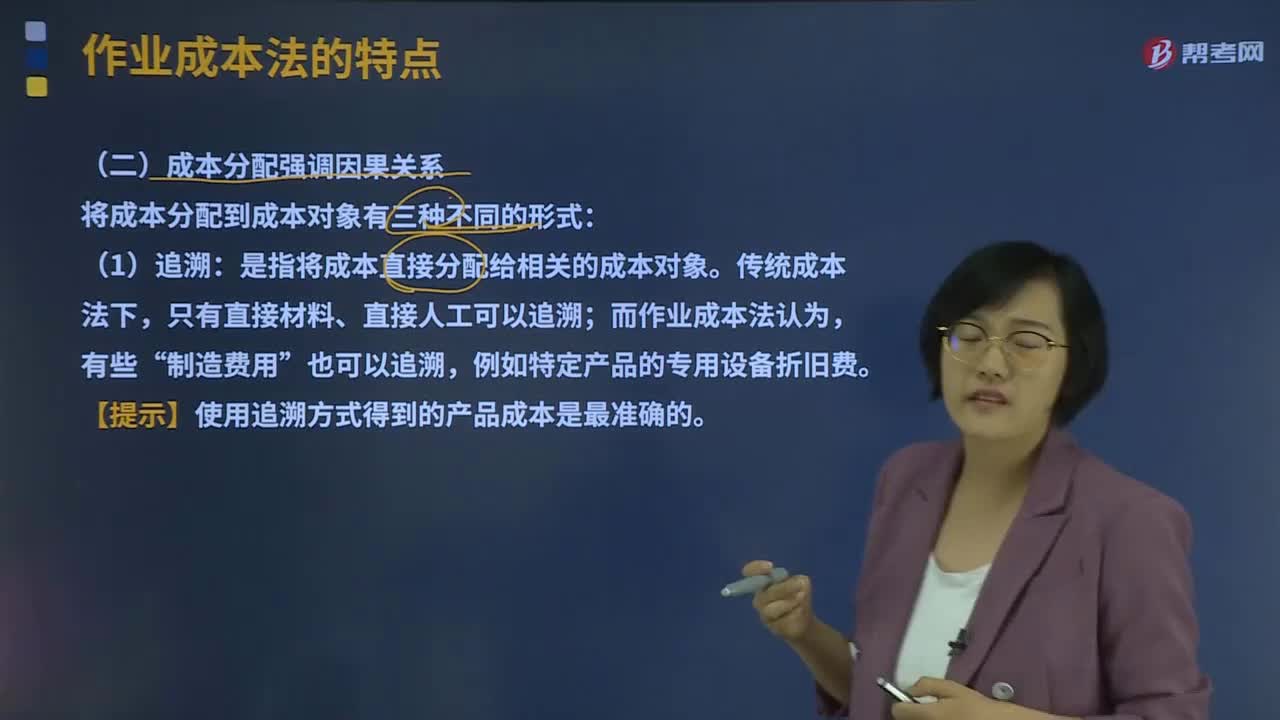

03:50成本分配为什么强调因果关系?:成本分配为什么强调因果关系?作业成本法是将间接成本和辅助费用更准确地分配到产品和服务的一种成本计算方法。然后再按各项作业成本与成本对象之间的因果关系,将作业成本分配到成本对象,将成本分配到成本对象有三种不同的形式:是指将成本直接分配给相关的成本对象,【提示】使用追溯方式得到的产品成本是最准确的。是指根据成本动因将成本分配到各成本对象的过程。采用这种方式需要首先找到引起成本变动的真正原因。

03:06

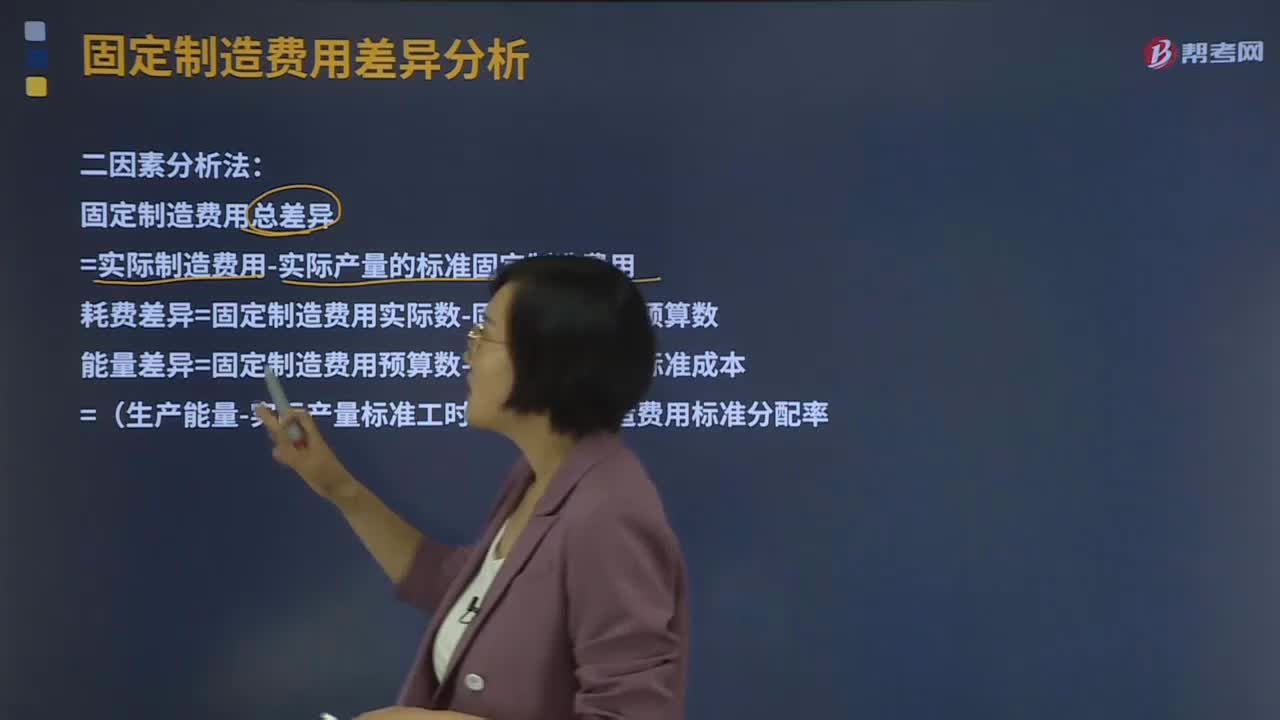

03:06什么是二因素分析法?:二因素分析法是将固定制造费用差异分为固定制造费用耗费差异和固定制造费用能量差异。固定制造费用总差异=实际制造费用-实际产量的标准固定制造费用耗费差异=固定制造费用实际数-固定制造费用预算数能量差异=固定制造费用预算数-固定制造费用标准成本=(生产能量-实际产量标准工时)×固定制造费用标准分配率固定制造费用标准分配率=固定制造费用预算数 生产能量1、固定制造费用实际数

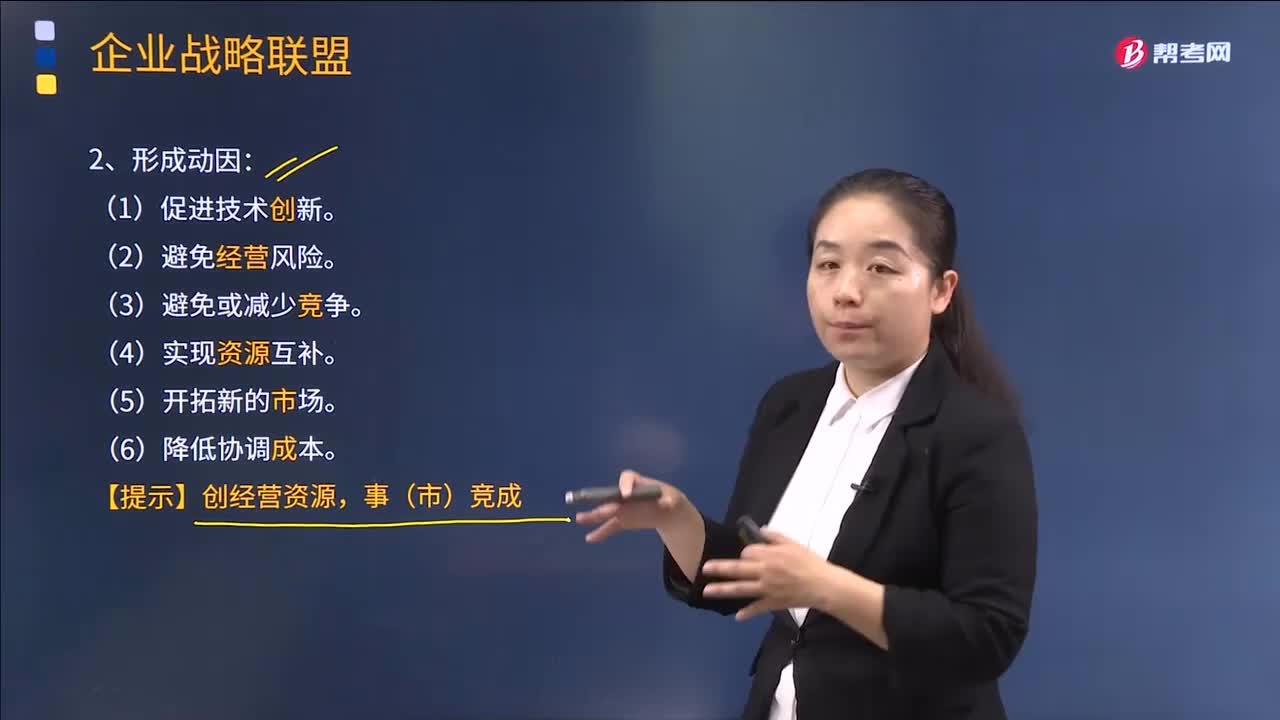

00:46

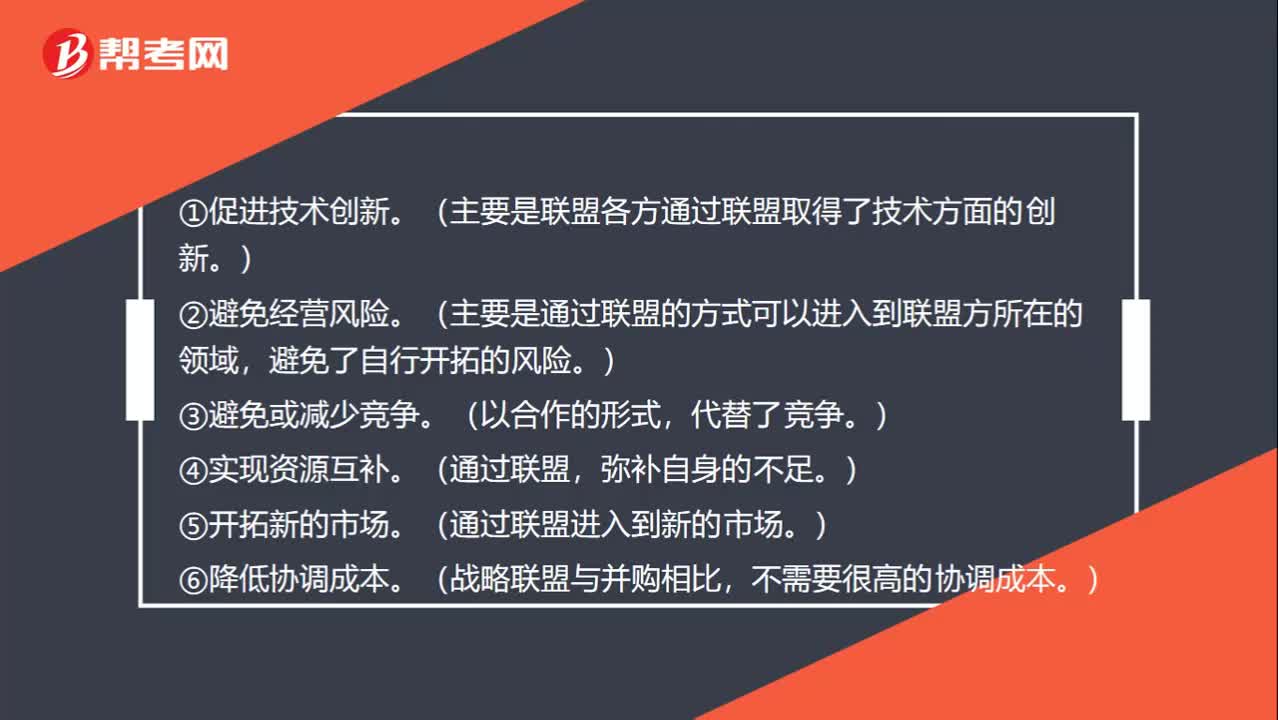

00:46什么是战略联盟的动因?:什么是战略联盟的动因?①促进技术创新,要是联盟各方通过联盟取得了技术方面的创新。②避免经营风险,主要是通过联盟的方式可以进入到联盟方所在的领域,避免了自行开拓的风险。③避免或减少竞争,以合作的形式,代替了竞争。④实现资源互补,通过联盟,弥补自身的不足。⑤开拓新的市场,通过联盟进入到新的市场。⑥降低协调成本,战略联盟与并购相比,不需要很高的协调成本。

01:11

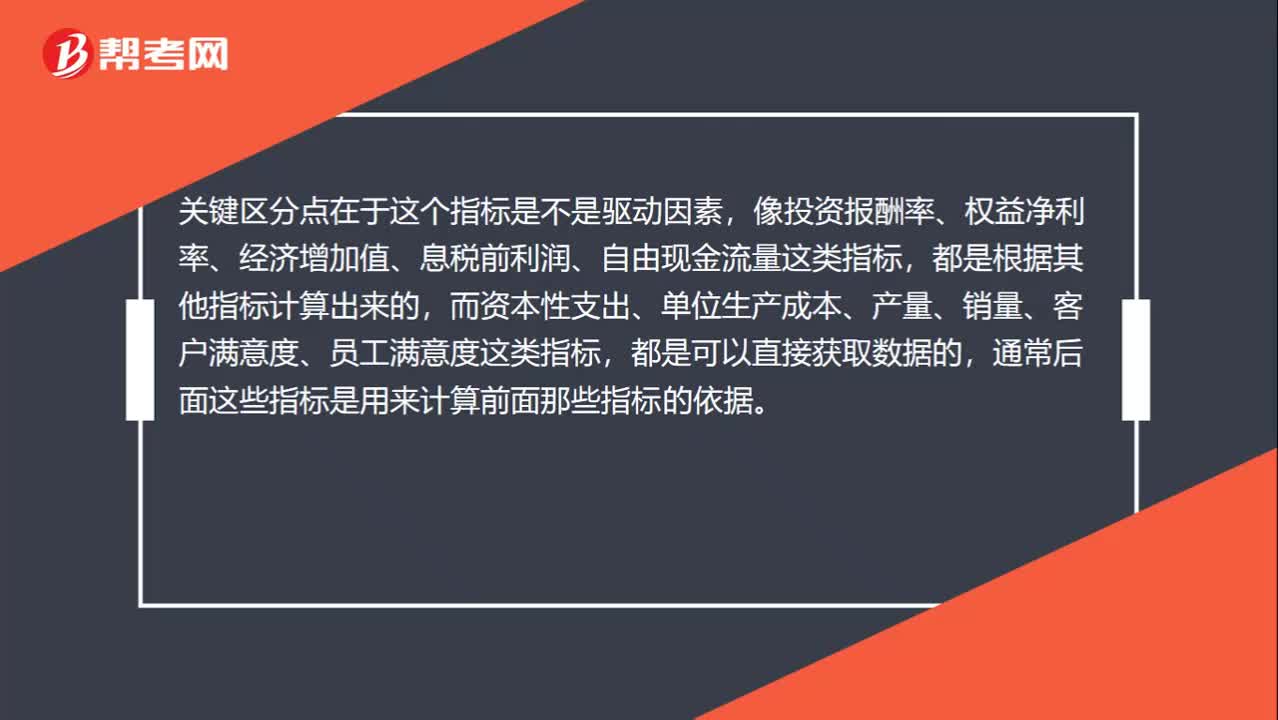

01:11如何区分结果类指标和动因类指标?:结果类指标是反映企业绩效的价值指标,主要包括投资报酬率、权益净利率、经济增加值、息税前利润、自由现金流量等综合指标。动因类指标是反映企业价值关键驱动因素的指标,主要包括资本性支出、单位生产成本、产量、销量、客户满意度、员工满意度等。关键区分点在于这个指标是不是驱动因素,像投资报酬率、权益净利率、经济增加值、息税前利润、自由现金流量这类指标,都是根据其他指标计算出来的。

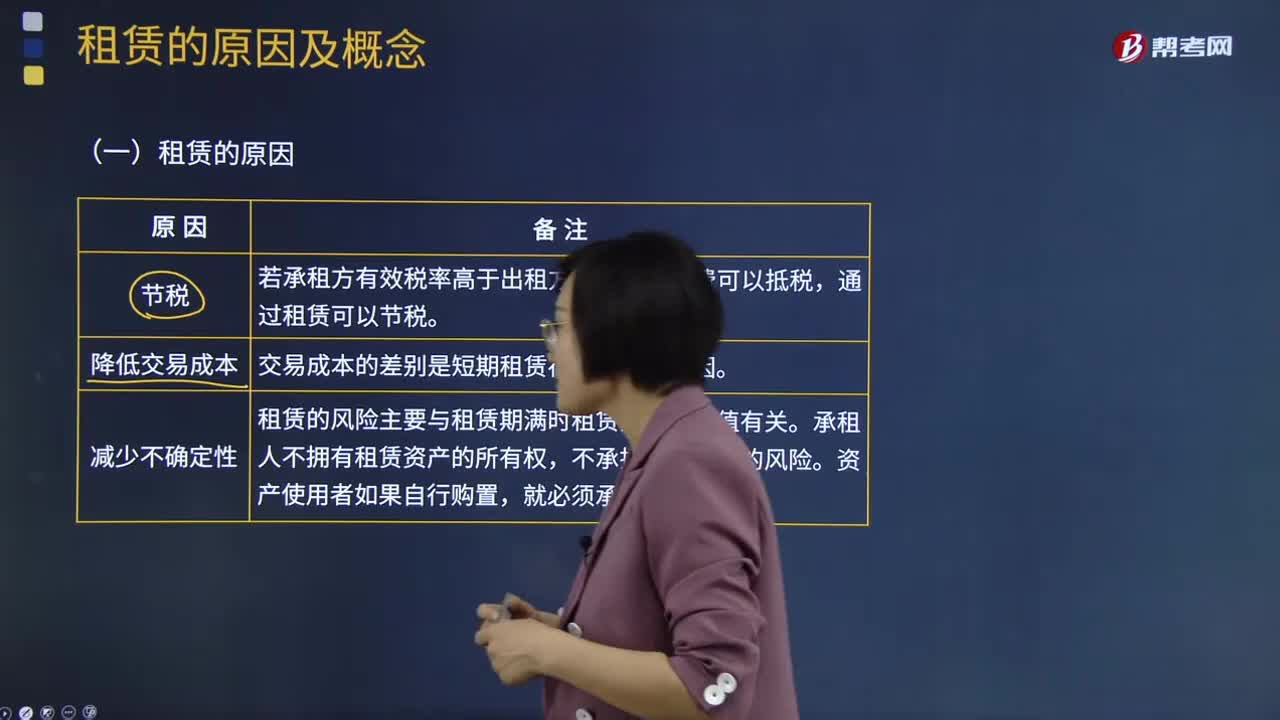

02:09

02:09租赁的原因是什么?:租赁的原因是什么?租赁是指在约定的期间内,出租人将资产使用权让与承租人以获取租金的合同。租赁是一种以一定费用借贷实物的经济行为,出租人将自己所拥有的某种物品交与承租人使用,承租人由此获得在一段时期内使用该物品的权利,但物品的所有权仍保留在出租人手中。承租人为其所获得的使用权需向出租人支付一定的费用(租金)。若承租方有效税率高于出租方,并且租赁费可以抵税,通过租赁可以节税。

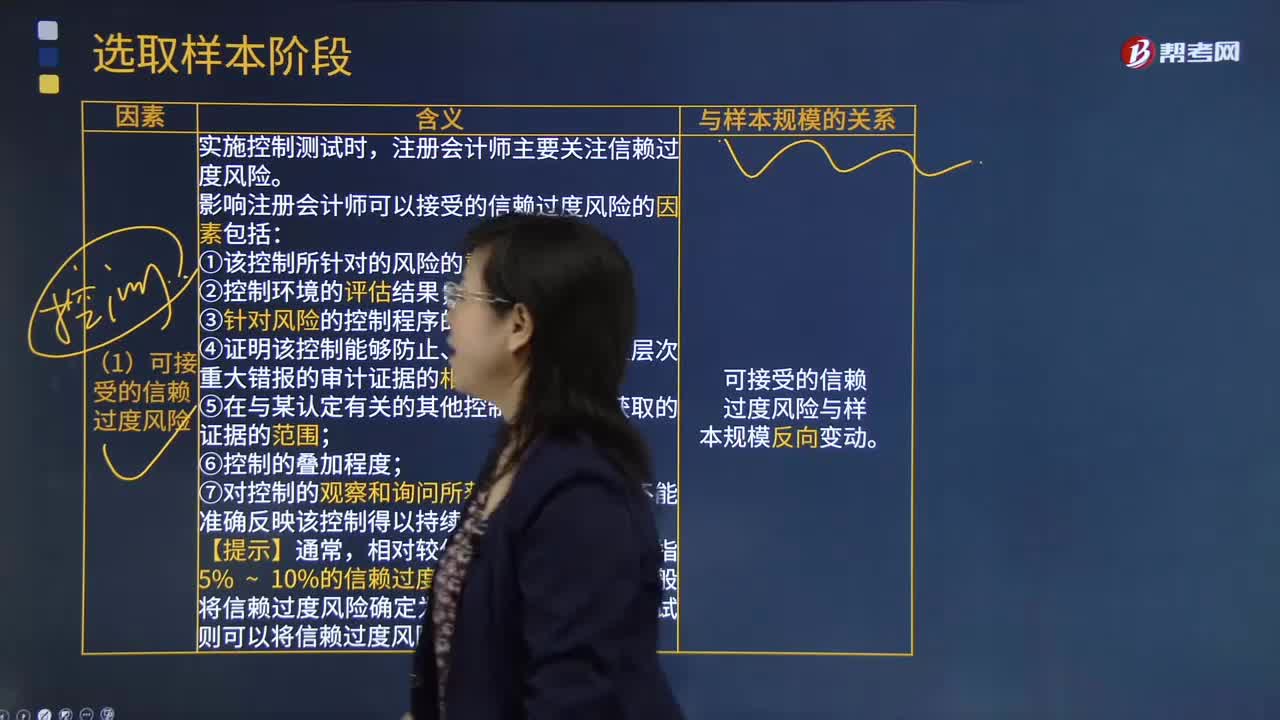

04:11

04:11可接受的信赖过度风险因素的内容是什么?:可接受的信赖过度风险因素的内容是什么?信赖过度风险是将审计抽样用于控制测试时,推断的控制有效性高于其实际有效性的风险。1.影响注册会计师可以接受的信赖过度风险的因素包括:①该控制所针对的风险的重要性;③针对风险的控制程序的重要性;④证明该控制能够防止、发现和改正认定层次重大错报的审计证据的相关性和可靠性;⑦对控制的观察和询问所获得的答复可能不能准确反映该控制得以持续适当运行的风险。

04:07

04:07企业战略联盟形成的动因是什么?:企业战略联盟形成的动因是什么?根据近年来企业战略联盟的实践和发展,可把促使战略联盟形成的主要动因归结为以下六个方面:必须通过建立战略联盟的方式共同分担,当今企业面临的经营环境变化迅速。通过建立战略联盟、扩大信息传递的密度与速度。可以避免单个企业在市场开发和研究开发中的盲目性和因孤军作战而引起的全社会范围内的创新资源浪费,并降低市场开发与技术创新的风险,有利于形成新的竞争模式。

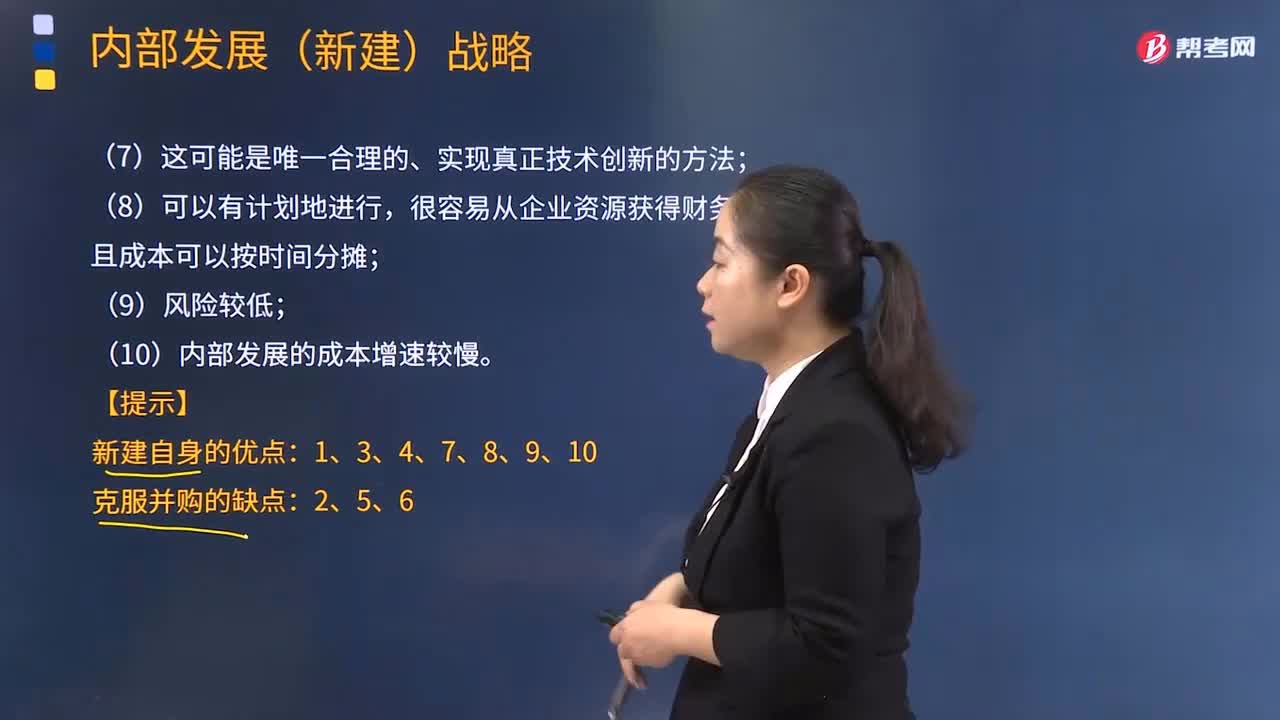

05:40

05:40采取内部发展的动因有哪些?:内部发展,是企业在不收购其他企业的情况下利用自身的规模、利润、活动等内部资源来实现扩张。采取内部发展的动因:(1)开发新产品的过程使企业能最深刻地了解市场及产品;(3)保持同样的管理风格和企业文化,(4)为管理者提供职业发展机会,因为获得资产时无须为商誉支付额外的金额;(6)收购通常会产生隐藏的或无法预测的损失,而内部发展不太可能产生这种情况;内部发展(新建)战略;

11:40

11:40物权变动的原因有哪些?:物权变动的类型包括基于法律行为的物权变动和非基于法律行为的物权变动。1.基于法律行为的物权变动(必须公示);2.非基于法律行为的物权变动(相对无需公示,直接根据法律的规定导致物权变动)。因合法建造、拆除房屋等事实行为设立或者消灭物权的:导致物权设立、变更、转让或者消灭的,【提示】文书的内容必须是确定物权归属,【提示】基于法律行为的物权变动应当公示,非基于法律行为的物权变动不必以公示为前提。

02:45

02:45权益净利率的驱动因素有哪些?:=营业净利率×总资产周转率×权益乘数,【提示】总资产净利率是提高权益净利率的基本动力。权益净利率=营业净利率x总资产周转次数x权益乘数;影响权益净利率变动的不利因素是营业净利率和总资产周转次数的下降,利用连环替代法可以定量分析相关因素对权益净利率变动的影响程度;(2)总资产周转次数变动的影响。

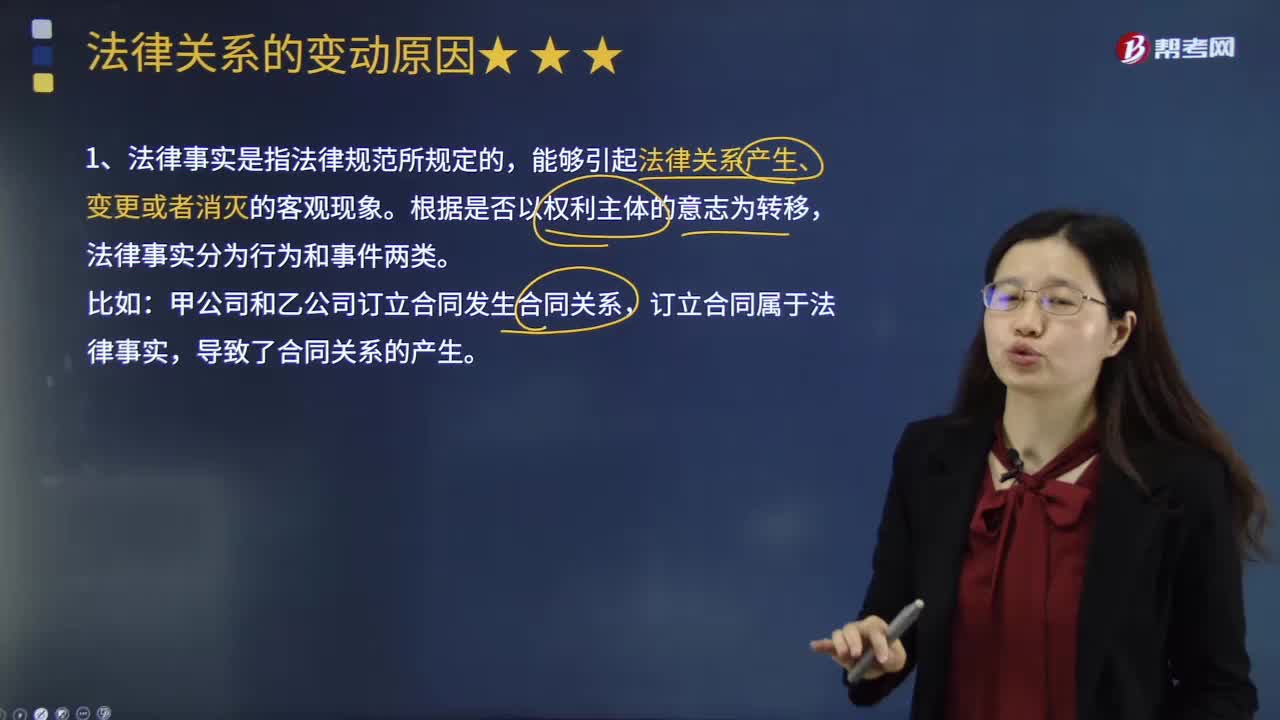

05:30

05:30法律关系变动的原因是什么?:法律关系发生变动的原因是什么?法律关系也有产生、发展和消灭的过程。能够引起法律后果即法律关系产生、变更或消灭的客观现象。法律事实根据其是否以权利主体的意志为转移可以分为行为和事件两类。行为是指以权利主体的意志为转移、能够引起法律后果的法律事实,因此事实行为构成通常不受行为人行为能力的影响,但能够引起法律关系发生、变更和消灭的客观情况。常成为免除法律责任或消灭法律关系的原因。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日