下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:47

01:47票据权利的善意取得的后果有哪些?:票据权利的善意取得,受让人依照票据法所规定的票据转让方式取得票据,则可以取得票据权利的法律制度,票据权利善意取得的后果。(1)票据权利:受让人取得票据权利:未以自己名义签章原则上不承担票据责任;【例题·单选题】关于票据权利善意取得的说法。D.善意取得的受让人可以无偿取得票据,【解析】本题考查票据的善意取得制度。所谓票据的善意取得。是指票据受让人依据票据法规定的转让方法:

09:37

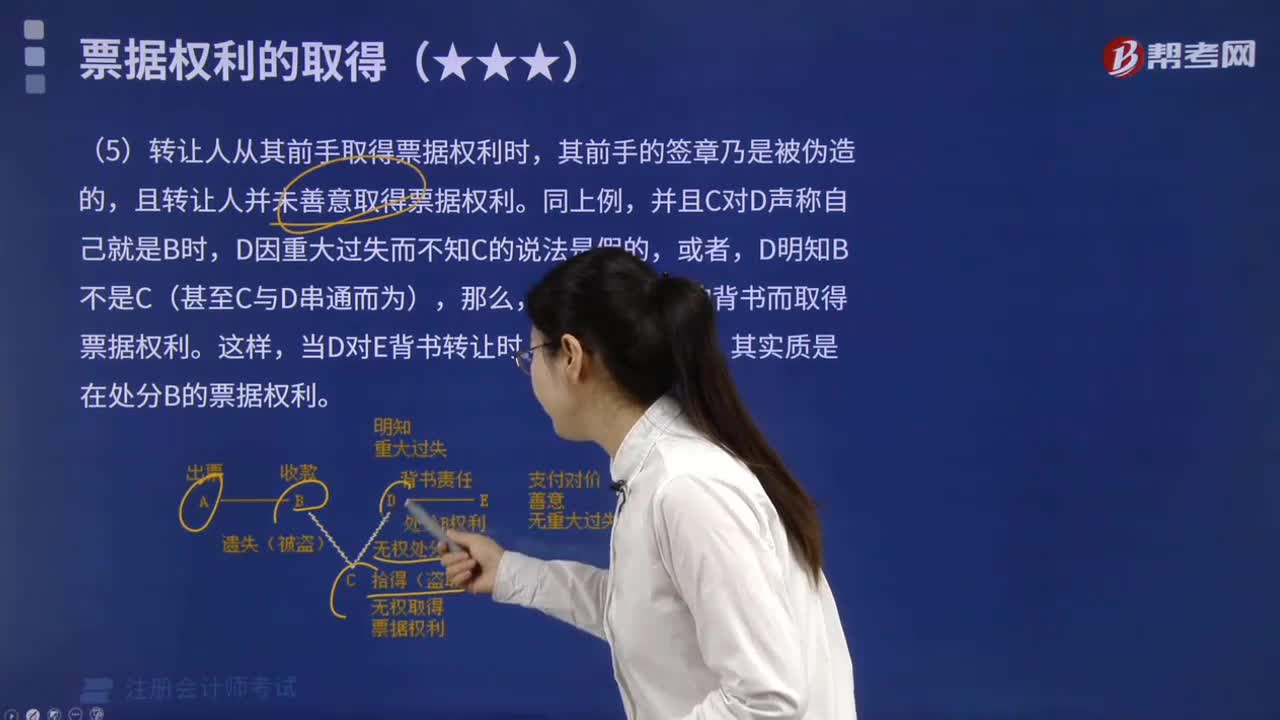

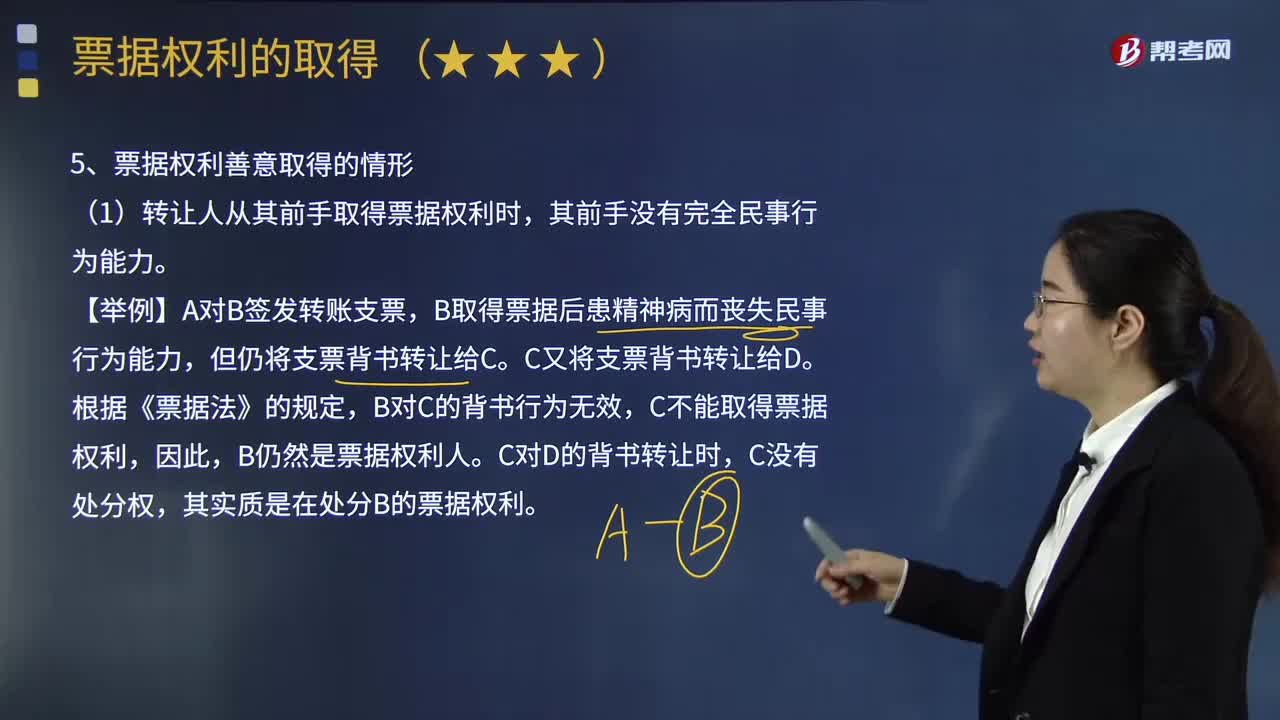

09:37哪些情形属于票据权利善意取得?:受让人依照票据法所规定的票据转让方式取得票据,C不能取得票据权利,B仍然是票据权利人,B丧失票据权利?(2)转让人从其前手取得票据权利时,其实质是在处分B公司的票据权利。其实质是在处分B公司的票据权利,但是冒充权利人并伪造其签章而转让票据权利,D取得票据权利。(5)转让人从其前手取得票据权利时,且转让人并未善意取得票据权利。D不能基于C的背书而取得票据权利?其实质是在处分B的票据权利?

03:45

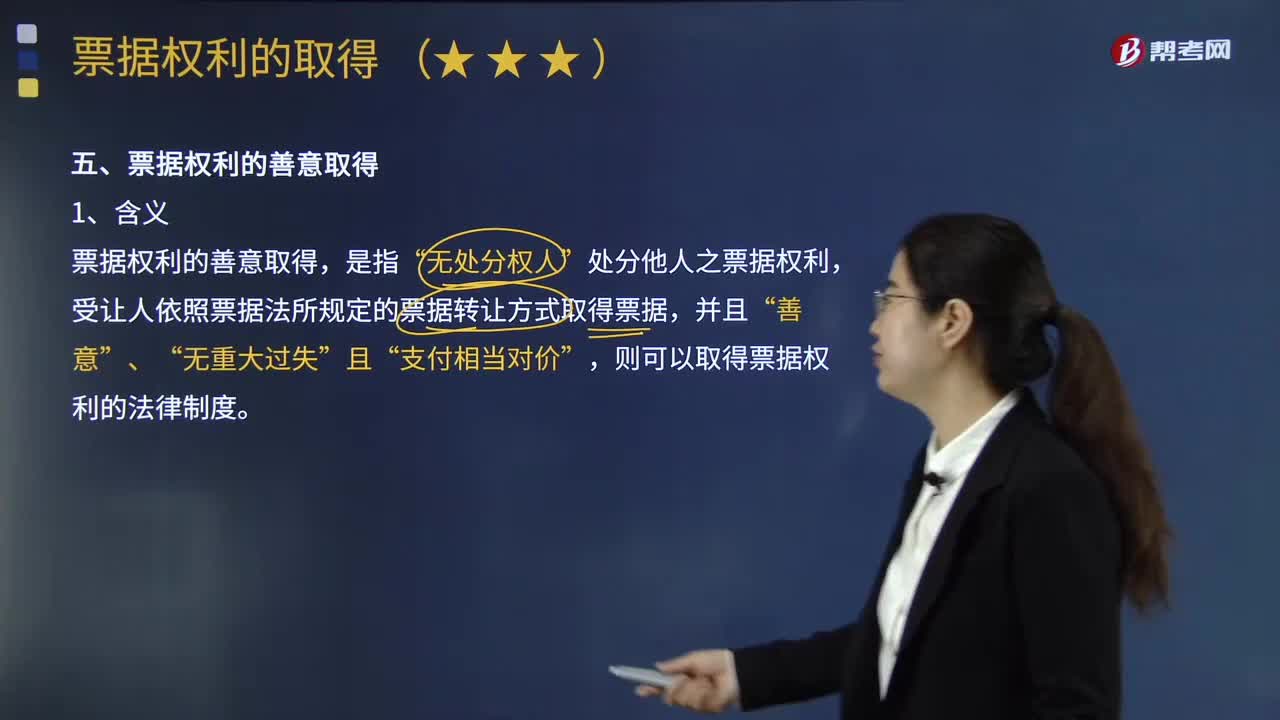

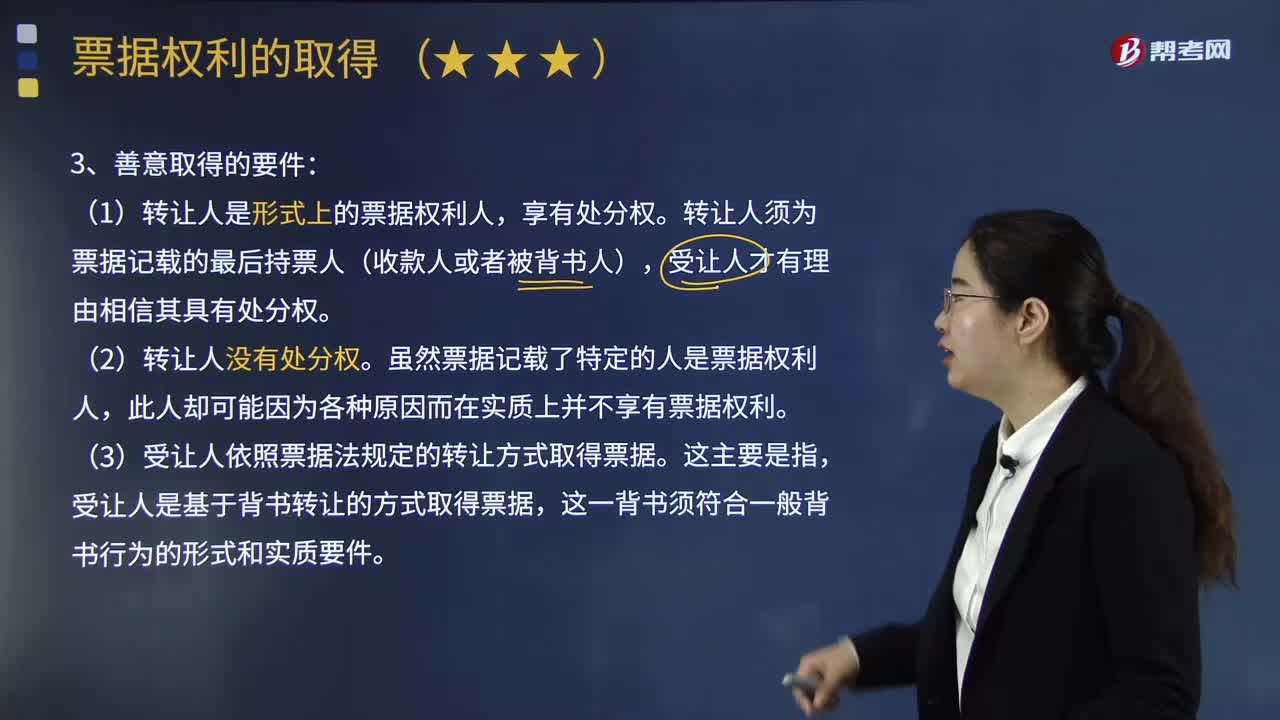

03:45票据善意取得的构成要件有哪些?:票据善意取得的构成要件有哪些?票据权利的善意取得,处分他人之票据权利,受让人依照票据法所规定的票据转让方式取得票据,则可以取得票据权利的法律制度,此人却可能因为各种原因而在实质上并不享有票据权利,(3)受让人依照票据法规定的转让方式取得票据。受让人是基于背书转让的方式取得票据,(4)受让人善意且无重大过失。即受让人并不知道转让人没有处分权。如果受让人明知转让人没有处分权。则不能取得票据权利。

11:48

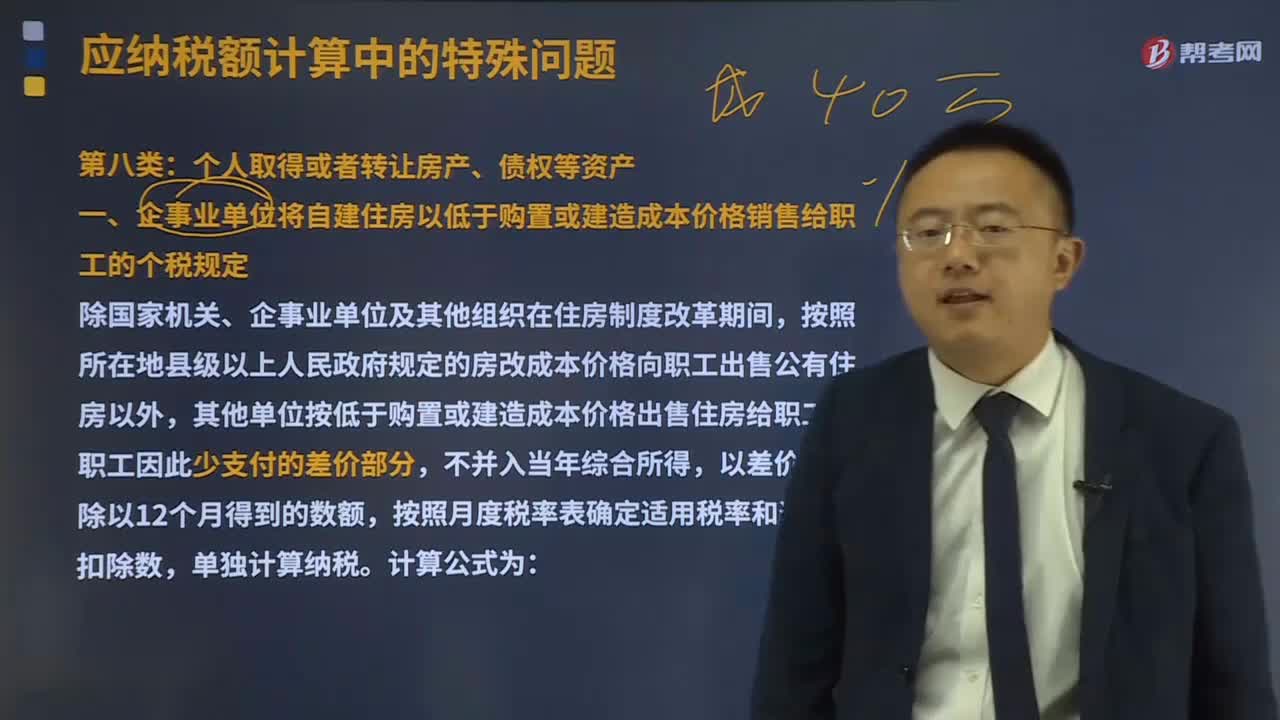

11:48个人取得或者转让房产、债权等资产的个人所得税规定有哪些?:个人取得或者转让房产、债权等资产的个人所得税规定有哪些?个人财产转让所得缴纳的个人所得税,均应合并为一次转让财产收入)减去财产原值和合理费用后的余额为应纳税所得额的方式计算,应纳税额=职工实际支付的购房价款低于该房屋的购置或建造成本价格的差额×适用税率-速算扣除数;(三)对受赠人无偿受赠房屋计征个人所得税时,应纳税所得额=房地产赠与合同上标明的赠与房屋价值-受赠人支付的相关税费。

07:18

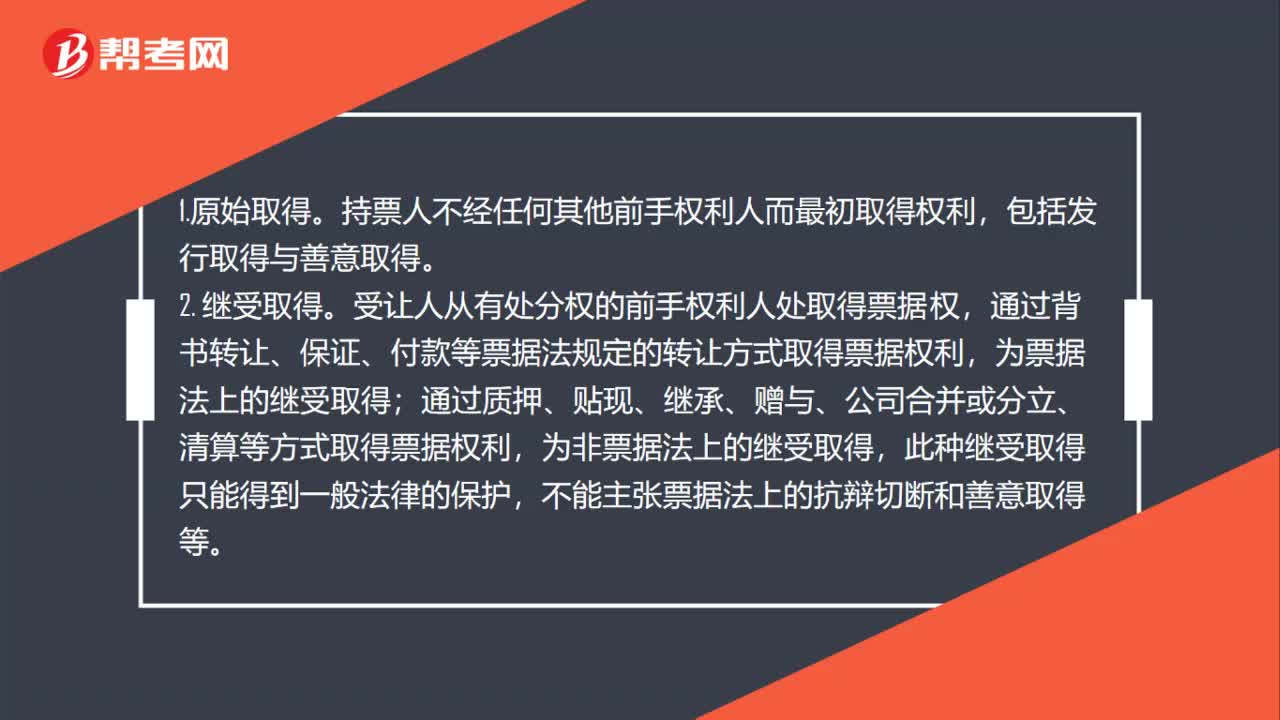

07:18票据权利的取得原因包括哪些?:票据权利的取得原因包括哪些?票据行为显然是票据权利最主要的发生原因。票据权利也可能因为其他原因而取得。依照票据行为而取得票据权利。我国票据法所规定的依票据行为取得票据权利的情形有四种,票据质押行为(质押背书)虽然在严格意义上并未使得票据质权人取得票据权利:但是质权人可以像票据权利人一样直接行使票据权利。当事人并非基于他人的票据行为而取得票据权利。而是基于法律的规定而直接取得票据权利。

01:06

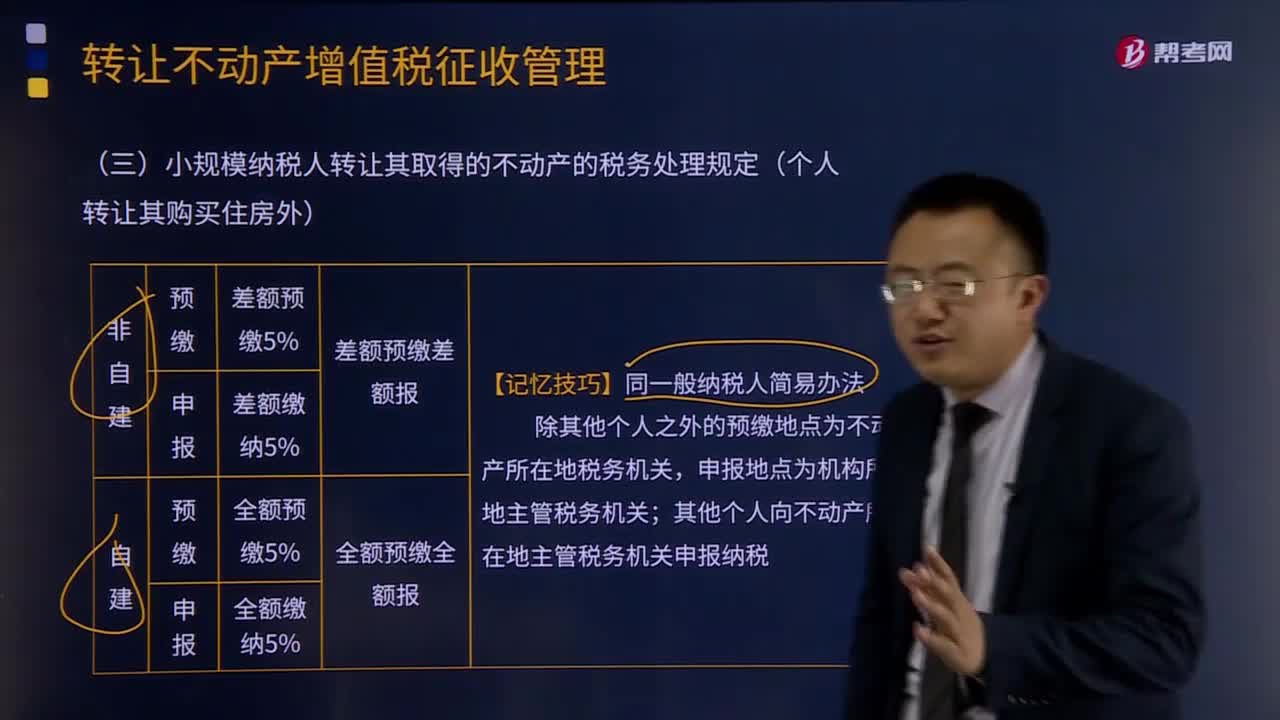

01:06小规模纳税人转让其取得的不动产的税务处理规定是什么?:小规模纳税人转让其取得的不动产的税务处理规定是什么?小规模纳税人转让其取得的不动产,按照以下规定缴纳增值税:(1)小规模纳税人转让其取得(不含自建)的不动产,以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额为销售额,(2)小规模纳税人转让其自建的不动产,以取得的全部价款和价外费用为销售额,应按照本条规定的计税方法向不动产所在地主管地税机关预缴税款。

24:36

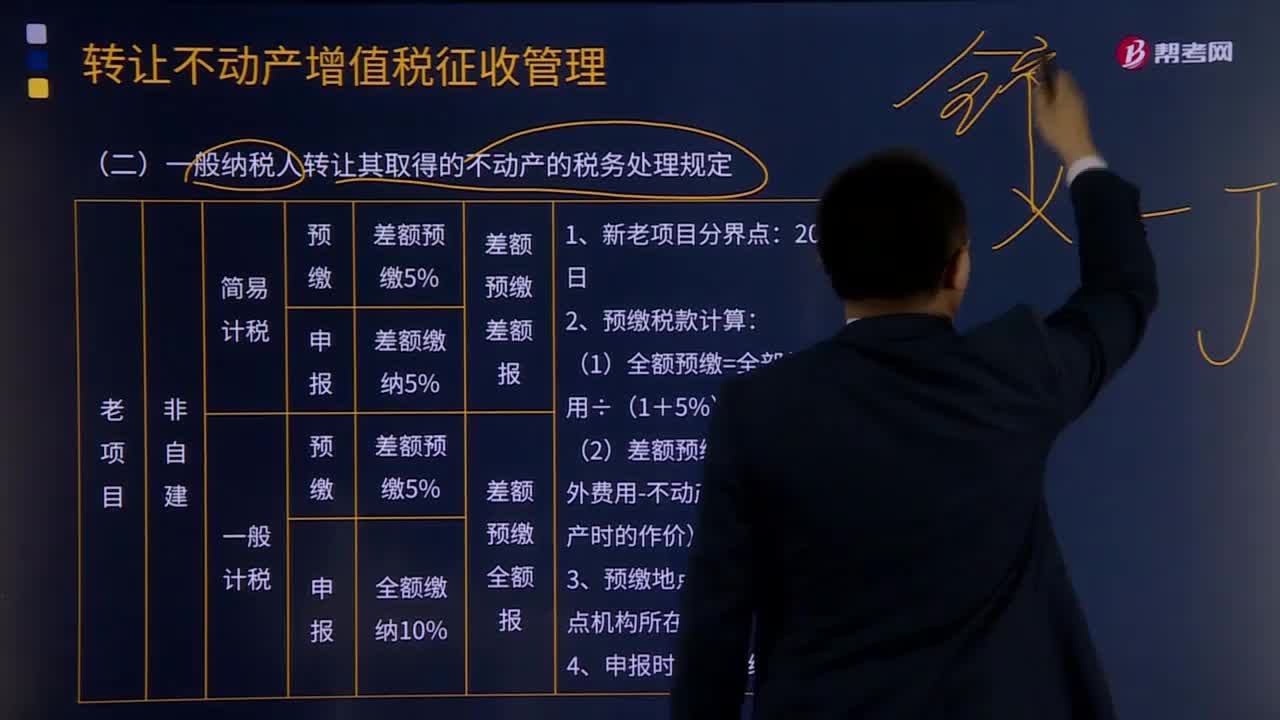

24:36一般纳税人转让其取得的不动产的税务处理规定有什么?:一般纳税人转让其取得的不动产的税务处理规定有什么?以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额为销售额,纳税人应按照上述计税方法向不动产所在地主管地税机关预缴税款,(三)一般纳税人转让其2016年4月30日前取得(不含自建)的不动产,以取得的全部价款和价外费用为销售额计算应纳税额。纳税人应以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额。

00:35

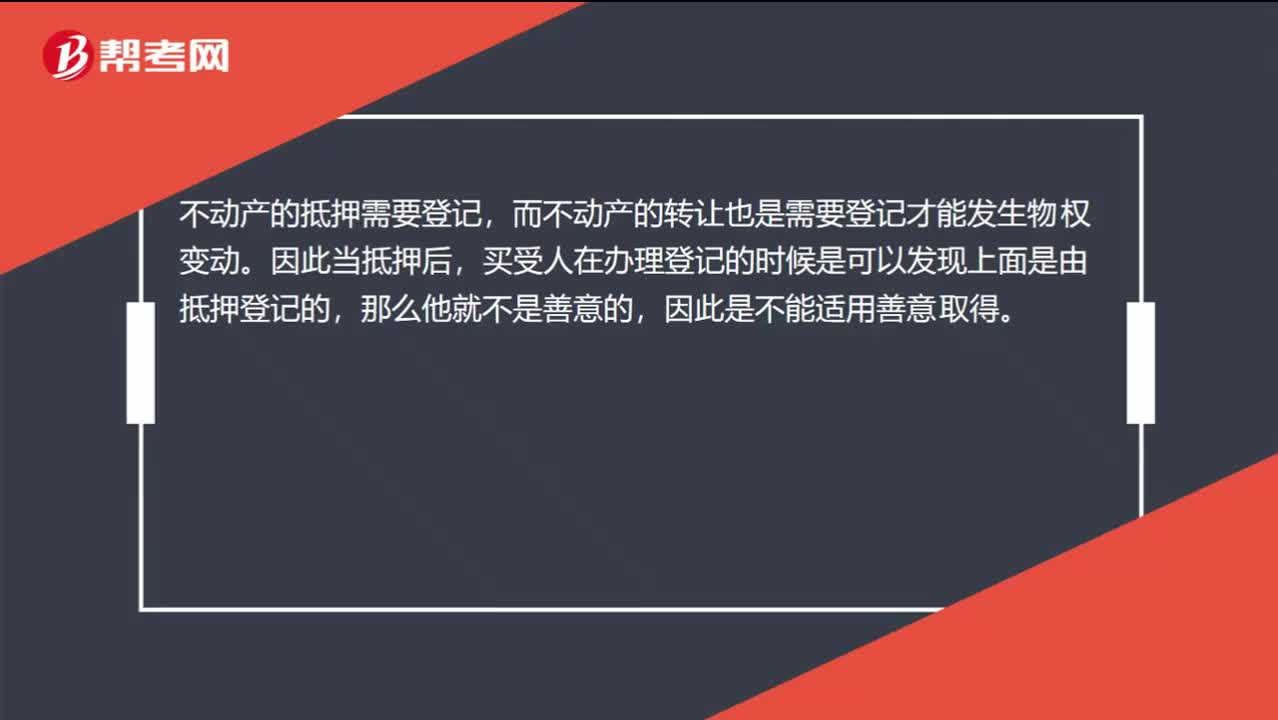

00:35为什么不动产的抵押物转让未经同意不考虑善意取得?:为什么不动产的抵押物转让未经同意不考虑善意取得?不动产的抵押需要登记,而不动产的转让也是需要登记才能发生物权变动。因此当抵押后,买受人在办理登记的时候是可以发现上面是由抵押登记的,那么他就不是善意的,因此是不能适用善意取得。

12:41

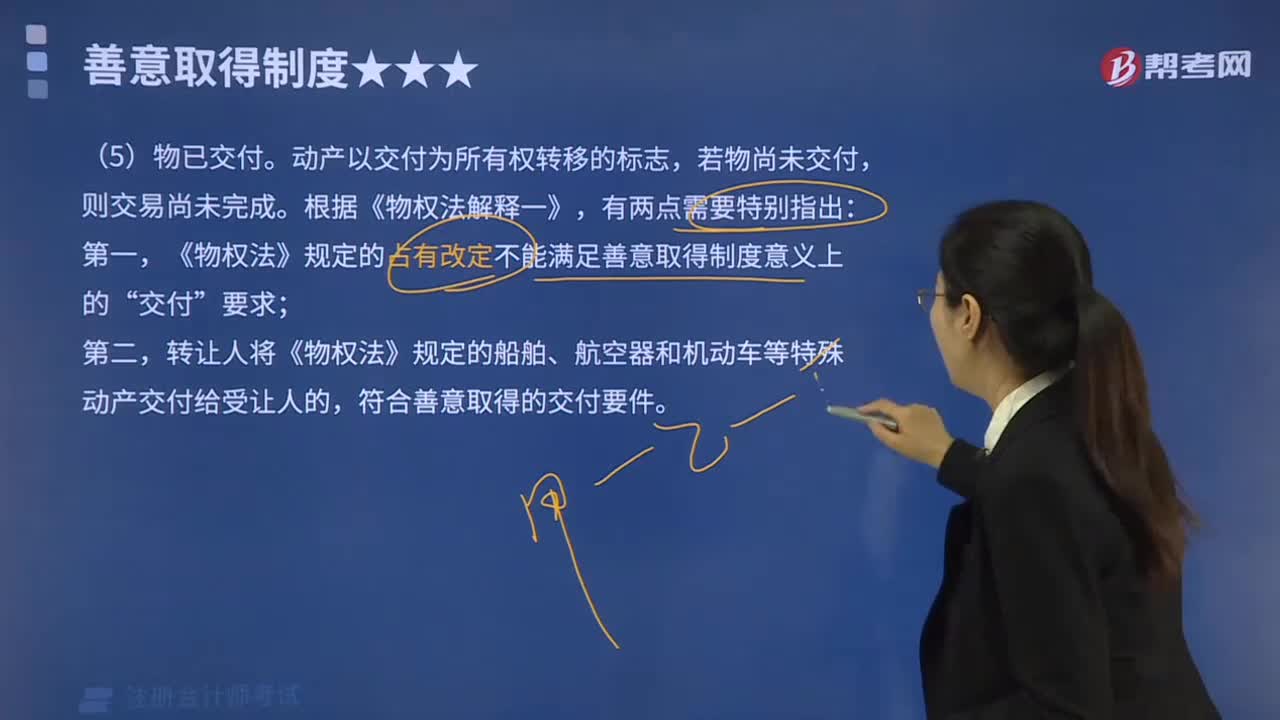

12:41动产善意取得的构成要件是什么?:动产善意取得的构成要件是什么?并以转移标的物所有权为目的而将该动产交付给受让人,如果受让人受让该动产时为善意即可取得该标的物所有权的制度。善意取得制度必须以转让人无处分权为前提。故真权利人主张受让人不构成善意时。转让动产法律行为生效时。转让人、受让人之间有关转让返还原物请求权的协议生效时”《物权法》规定的占有改定不能满足善意取得制度意义上的;符合善意取得的交付要件,②善意取得制度适用于委托物。

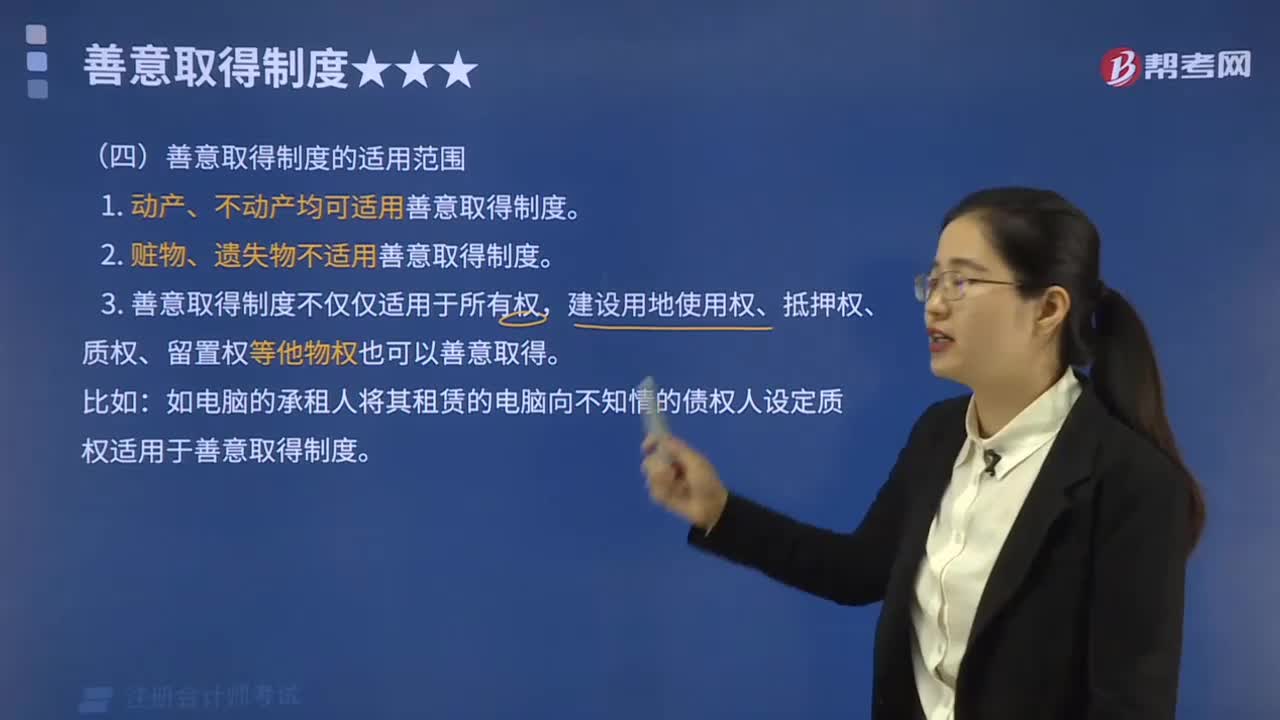

08:24

08:24善意取得制度的适用范围有哪些?:善意取得制度是指无权处分人将其财产有偿转让给第三人,如果受让人取得该财产时出于善意,则受让人将依法即时取得对该物产的所有权的一种法律制度。(2)赃物、遗失物不适用善意取得制度。(3)善意取得制度不仅仅适用于所有权,建设用地使用权、抵押权、质权、留置权等他物权也可以善意取得。如电脑的承租人将其租赁的电脑向不知情的债权人设定质权适用于善意取得制度。

02:31

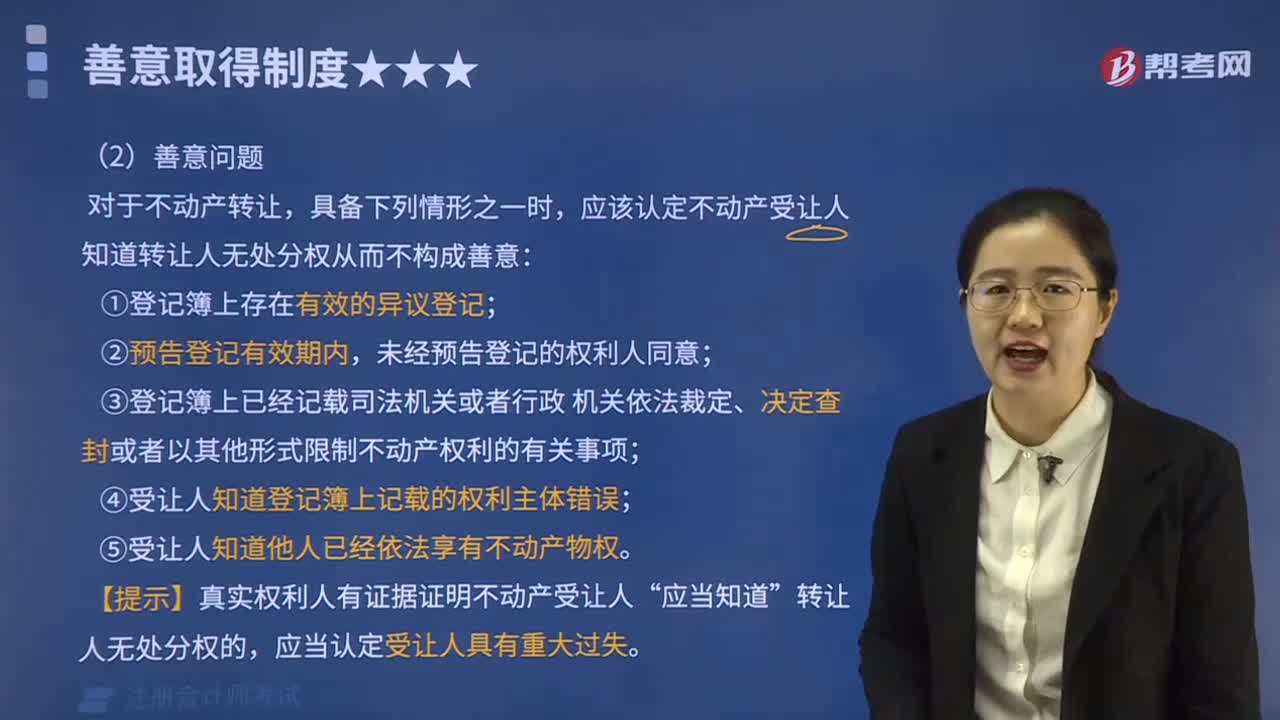

02:31不动产善意取得的构成要件是什么?:不动产善意取得的构成要件是什么?善意受让人依法取得该动产或不动产的所有权或其他物权。唯有动产才适用善意取得,《中华人民共和国物权法》(以下简称《物权法》)第106条明确规定动产和不动产善意取得的构成要件,将该制度的适用范围扩大到包括不动产在内的财产所有权和其他物权的取得。不动产善意取得的构成要件及法律效果与动产相似,应该认定不动产受让人知道转让人无处分权从而不构成善意。

03:03

03:03善意取得制度有什么样的制度价值?:善意取得制度是指无权处分人将其财产有偿转让给第三人,如果受让人取得该财产时出于善意,则受让人将依法即时取得对该物产的所有权的一种法律制度。能够均衡所有权人和善意受让人利益。善意取得制度有关于赃物是否适用善意取得和关于不动产是否适用善意取得这两方面的研究。善意取得制度的制度价值:无处分权人将不动产或者动产转让给受让人的“受让人取得该不动产或者动产的所有权。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日