下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:39

00:39采用成本模式计量是什么?:采用成本模式计量是什么?采用成本模式计量是应当按照固定资产或无形资产的有关规定,对投资性房地产进行后续计量、计提折旧或进行摊销,取得的租金收入,确认为其他业务收入。投资性房地产存在减值迹象的,还应当按照资产减值的有关规定进行处理,经减值测试后确定发生减值的,应当计提减值准备,已经计提减值准备的投资性房地产,其减值损失在以后的会计期间不得转回。

00:35

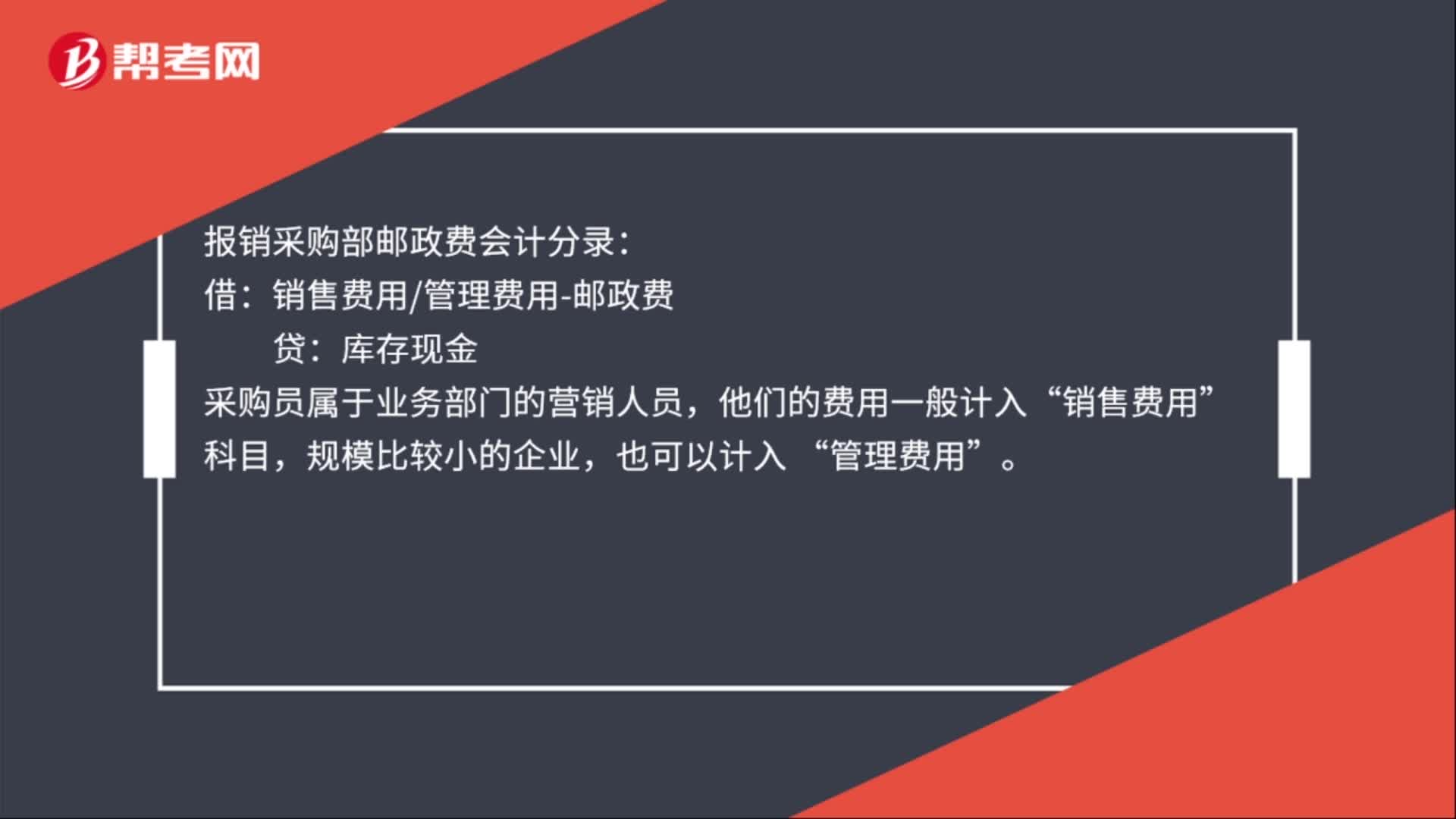

00:35报销采购部邮政费会计分录是什么?:报销采购部邮政费会计分录:借:销售费用管理费用-邮政费:贷,库存现金“采购员属于业务部门的营销人员”他们的费用一般计入,销售费用,科目“规模比较小的企业”也可以计入。管理费用

01:28

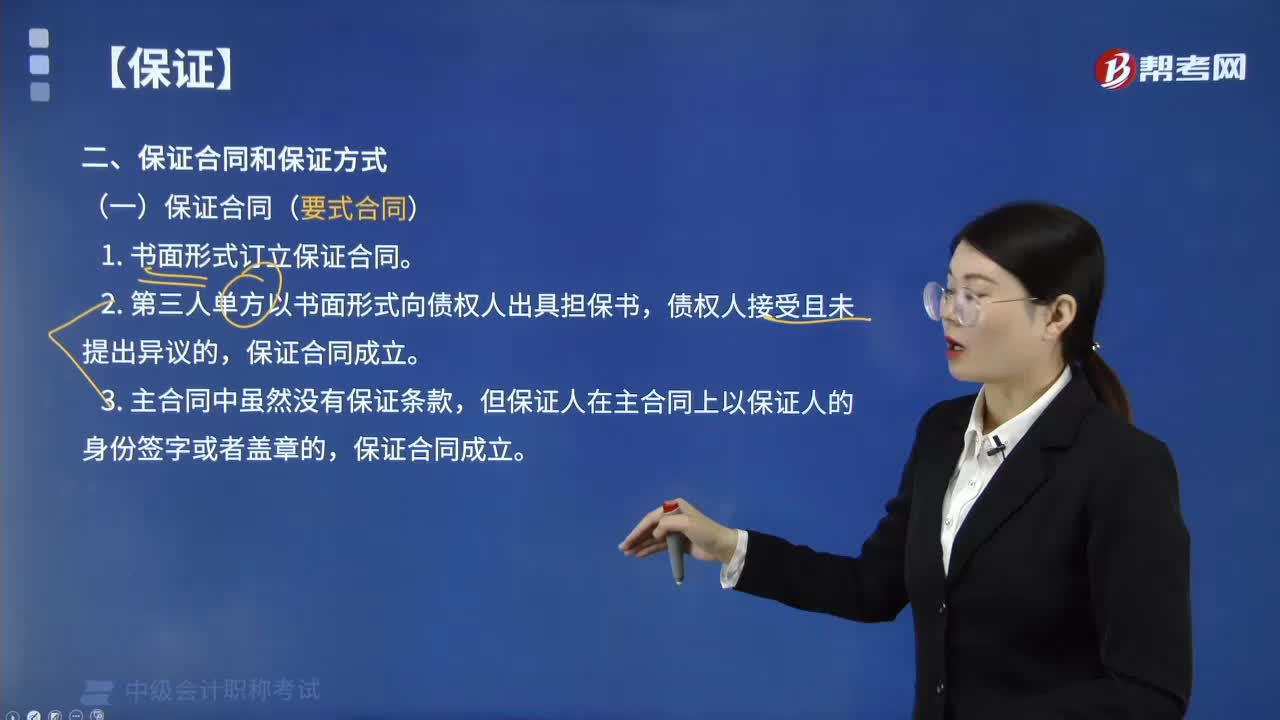

01:28保证合同以什么形式订立?:保证合同以什么形式订立?保证人与债权人应当以书面形式订立保证合同。1. 以下视为保证合同成立,(2)主合同中虽然没有保证条款,但保证人在主合同上以保证人的身份签字或者盖章的。保证合同具有单务性和无偿性,丙公司愿为甲公司应付乙公司300万元机床货款承担保证责任。甲公司、乙公司双方协商同意将机床价格变更为350万元,乙公司遂要求丙公司代为清偿,C.在乙公司未就甲公司财产依法强制执行用于清偿债务之前。

01:08

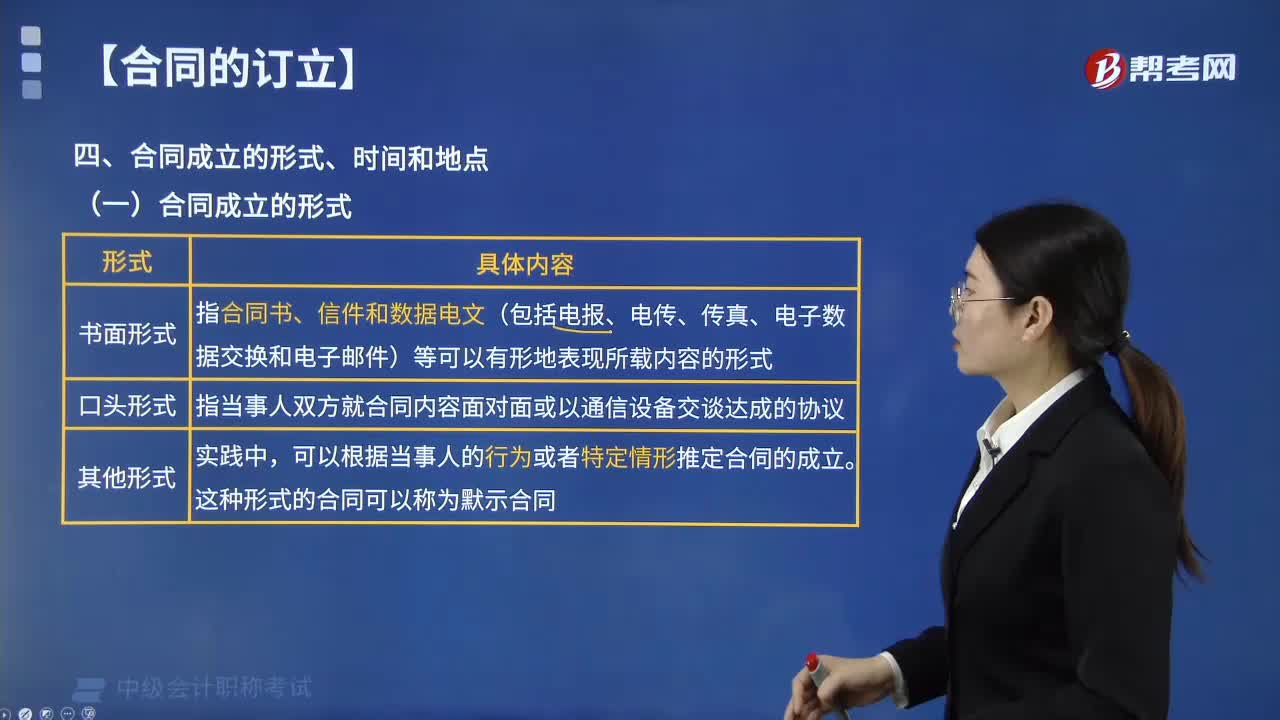

01:08合同成立的形式有哪些?:合同成立的形式有书面形式、口头形式和其他形式。书面形式是指合同书、信件和数据电文(包括电报、电传、传真、电子数据交换和电子邮件)等可以有形地表现所载内容的形式。2.口头形式,口头形式是指当事人双方就合同内容面对面或以通讯设备交谈达成协议。除了书面形式和口头形式,合同还可以其他形式成立。指当事人未用语言或文字明确表示意见,而是根据当事人的行为表明其已经接受或在特定的情形下推定成立的合同。

01:38

01:38合同订立的方式有哪些?:合同订立的方式有哪些?指的是两方以上当事人通过协商而于互相之间建立合同关系的行为。当事人采取要约、承诺方式订立合同。要约是一方当事人以缔结合同为目的,当一方当事人向对方提出合同条件,发出要约的当事人称为要约人,要约所指向的对方当事人则称为受要约人。承诺对要约的内容作出非实质性变更的,除要约人及时表示反对或者要约表明承诺不得对要约的内容作出任何变更的以外,当事人订立合同。【解析】当事人订立合同

00:55

00:55合同订立有哪些形式?:合同订立有哪些形式?当事人订立合同有书面形式、口头形式和其他形式。法律、行政法规规定釆用书面形式的。当事人约定采用书面形式的。口头形式是指当事人双方就合同内容面对面或以通讯设备交谈达成协议。除了书面形式和口头形式”但可以根据当事人的行为或者特定情形推定合同的成立,这种形式的合同可以称为默示合同。指当事人未用语言或文字明确表示意见,而是根据当事人的行为表明其已经接受或在特定的情形下推定成立的合同。

01:48

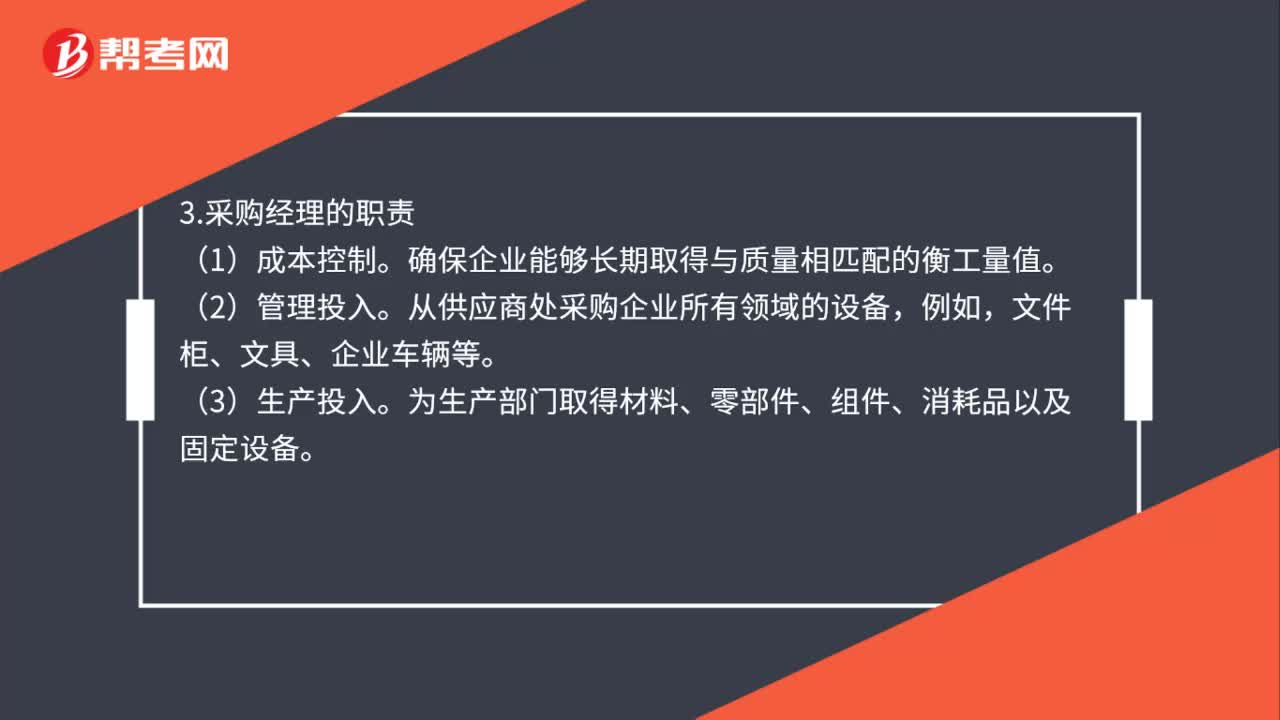

01:48采购策略有哪些?:采购策略有哪些?采购策略有货源策略、采购组合、采购经理的职责三个方面。单一货源策略、多货源策略、由供应商负责交付一个完整的子部件。2.采购组合可以通过以下四个领域来取得最佳的采购组合:质量、数量、价格、交货。确保企业能够长期取得与质量相匹配的衡工量值。从供应商处采购企业所有领域的设备,为生产部门取得材料、零部件、组件、消耗品以及固定设备。(4)供应商管理,定位供应商并与供应商进行交易。

00:48

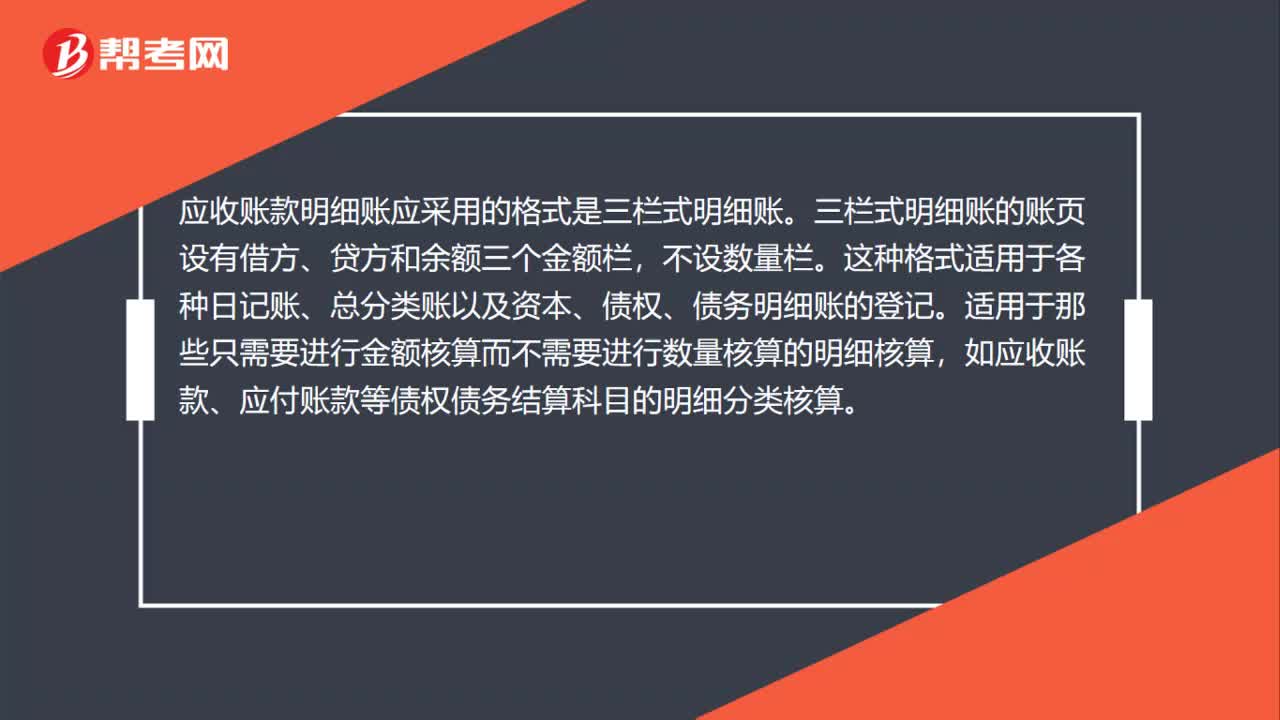

00:48应收账款明细账应采用的格式是什么?:应收账款明细账应采用的格式是什么?应收账款明细账应采用的格式是三栏式明细账。三栏式明细账的账页设有借方、贷方和余额三个金额栏,不设数量栏。这种格式适用于各种日记账、总分类账以及资本、债权、债务明细账的登记。适用于那些只需要进行金额核算而不需要进行数量核算的明细核算,如应收账款、应付账款等债权债务结算科目的明细分类核算。

00:41

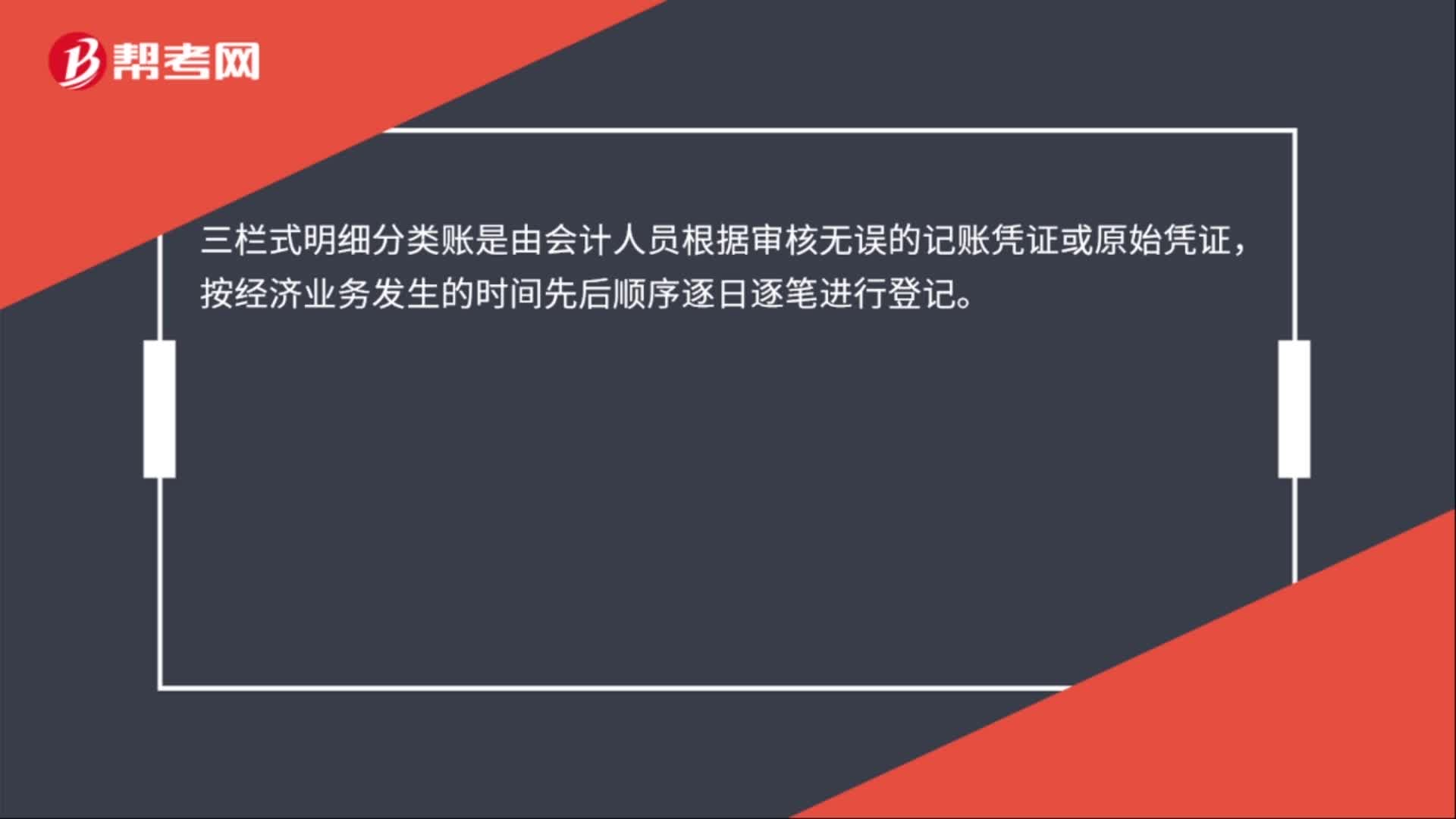

00:41应付账款明细账一般采用的格式是什么?:应付账款明细账一般采用的格式是什么?应付账款明细账一般采用三栏式的格式,三栏式明细分类账簿的格式与三栏式总分类账簿的格式基本相同,设有借、贷、余三个基本栏次,但一般不设置反映对应科目的栏次。三栏式明细分类账是由会计人员根据审核无误的记账凭证或原始凭证,按经济业务发生的时间先后顺序逐日逐笔进行登记。

00:39

00:39采购杠杆效应是什么?:采购杠杆效应是什么?采购杠杆效应是一种衡量采购工作绩效最直接的手段。好的采购能为企业创造利润,获得潜在的市场资源。质量过关的产品(条件是产品定位没有问题),具有价格优势,其市场前景是非常广阔的。而采购正是目前很多企业日益重视的利润源。

01:37

01:37现金流量表采用什么格式?:现金流量表采用什么格式?我国采用的现金流量表格式主要是报告式。现金流量表是反应一定时期内(如:月度、季度或年度)企业经营活动、投资现金流量表样表活动和筹资活动对其现金及现金等价物所产生影响的财务报表。

02:00

02:00采购过程中的毁损和短缺不同情形下如何处理?:采购过程中的毁损和短缺不同情形下如何处理?对于采购过程中发生的物资毁损、短缺等,除合理的途耗应当作为存货的其他可归属于存货采购成本的费用计入采购成本外,(1)应从供货单位、外部运输机构等收回的物资短缺或其他赔款,冲减所购物资的采购成本。(2)因遭受意外灾害发生的损失和尚待查明原因的途中损耗,不得增加物资的采购成本,暂作为待处理财产损溢进行核算,冲减采购成本就是冲减损耗部分的原材料。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日