-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:31

00:31

政府会计制度应付职工薪酬包括什么?:政府会计制度应付职工薪酬包括什么?政府会计制度应付职工薪酬:事业单位应付职工薪酬包括基本工资、绩效工资、国家统一规定的津贴补贴、社会保险费、住房公积金等。政府财务会计要素包括资产、负债、净资产、收入和费用

00:43

00:43

采购材料运费会计分录是什么?:运费计入原材料成本,采购材料运费会计分录:借:原材料:应交税费——应交增值税(进项税额),贷。银行存款存货的采购成本包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用

00:35

00:35

报销采购部邮政费会计分录是什么?:报销采购部邮政费会计分录:借:销售费用管理费用-邮政费:贷,库存现金“采购员属于业务部门的营销人员”他们的费用一般计入,销售费用,科目“规模比较小的企业”也可以计入。管理费用

00:31

00:31

政府会计制度差异项怎么录?:政府会计制度差异项怎么录?政府会计制度工资分录中的差异项,一般是设立一个往来账户进行核算。政府会计制度是对政府财政收支的数目、性质、用途、关系和过程进行全面而准确地记录与整理的程序和方法,它是预算执行情况的客观而直观的反映。

00:40

00:40

限制性股票回购是什么?:限制性股票回购是什么?限制性股票指上市公司按照预先确定的条件授予激励对象一定数量的本公司股票,激励对象只有在工作年限或业绩目标符合股权激励计划规定条件的,才可出售限制性股票并从中获益。股票回购通常是企业用于注销股本,股本减少,净资产与盈利均总额没变,相应地每股净资产及盈利均有所提高,股价当然上升。

01:48

01:48

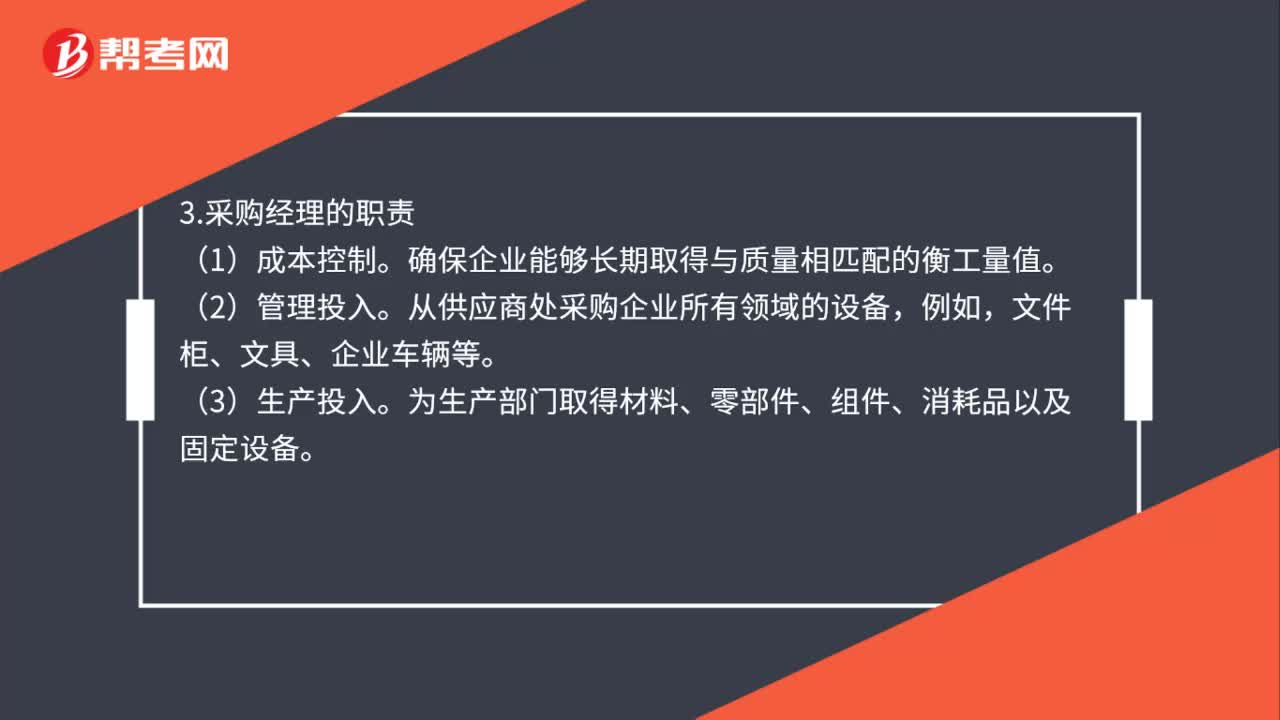

采购策略有哪些?:采购策略有哪些?采购策略有货源策略、采购组合、采购经理的职责三个方面。单一货源策略、多货源策略、由供应商负责交付一个完整的子部件。2.采购组合可以通过以下四个领域来取得最佳的采购组合:质量、数量、价格、交货。确保企业能够长期取得与质量相匹配的衡工量值。从供应商处采购企业所有领域的设备,为生产部门取得材料、零部件、组件、消耗品以及固定设备。(4)供应商管理,定位供应商并与供应商进行交易。

00:27

00:27

政府奖励企业如何入账?:政府奖励企业入账:对于和收益相关的政府补助,企业应当选择总额法或者净额法进行会计处理,选择总额法的,应当计入其他收益或者营业外收入。选择净额法的,应当冲减相关成本费用或者营业外支出。

00:34

00:34

政府拨款怎么入账?:政府拨款怎么入账?政府拨款,在“科目下核算。政府拨款必须专款专用。政府专项拨款是不需要缴纳税金的。只有财政补贴才计入“营业外收入”下计缴企业所得税。公司先行垫支,再行报销的部分应计入“专项应收款”待政府拨款到位后再转到,专项应付款“科目下核算”

01:22

01:22

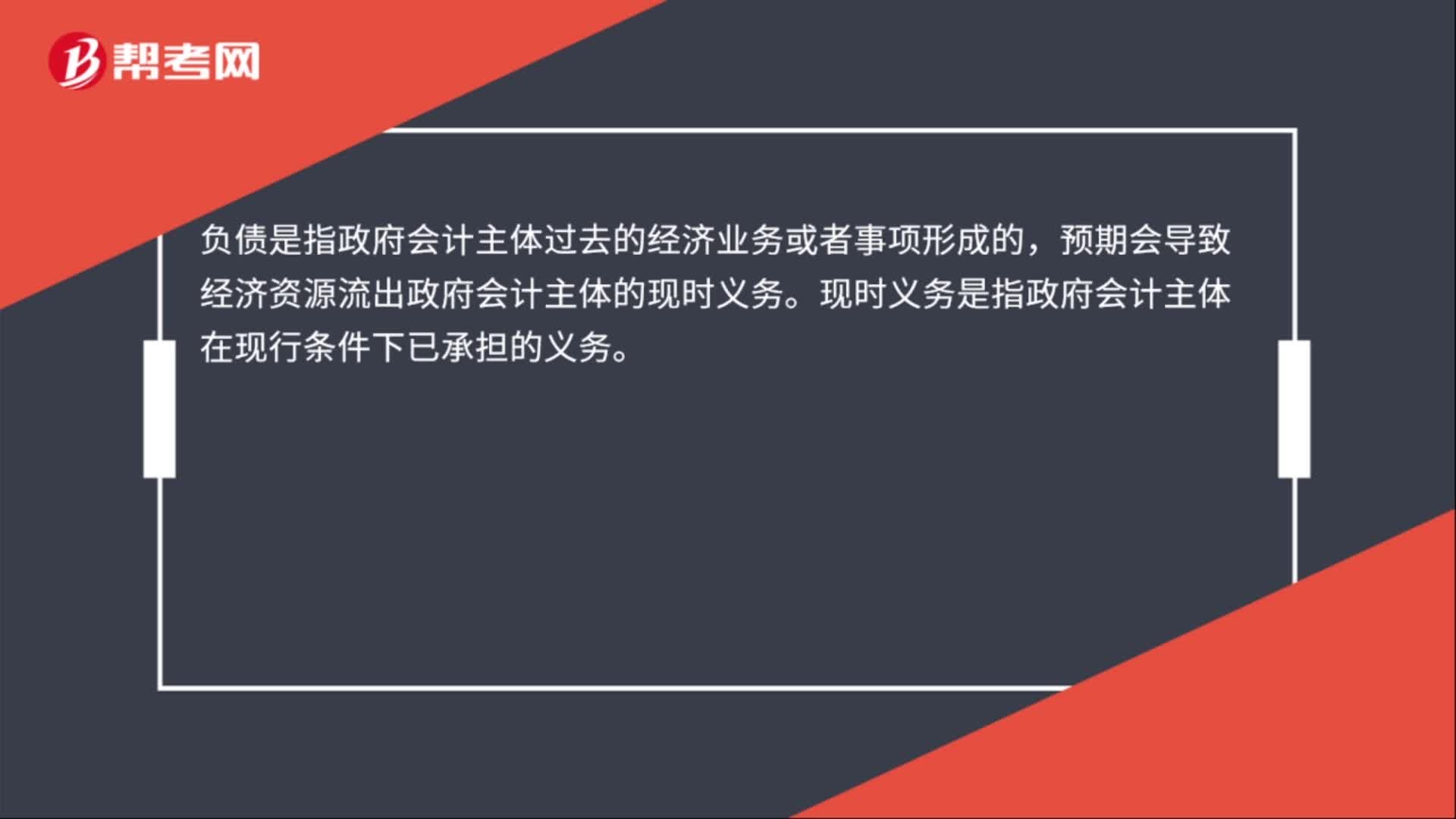

政府财务会计要素包括什么?:政府财务会计要素包括资产、负债、净资产、收入和费用。资产是指政府会计主体过去的经济业务或者事项形成的,由政府会计主体控制的,负债是指政府会计主体过去的经济业务或者事项形成的,预期会导致经济资源流出政府会计主体的现时义务。现时义务是指政府会计主体在现行条件下已承担的义务。净资产是指政府会计主体资产扣除负债后的净额。净资产金额取决于资产和负债的计量。

00:51

00:51

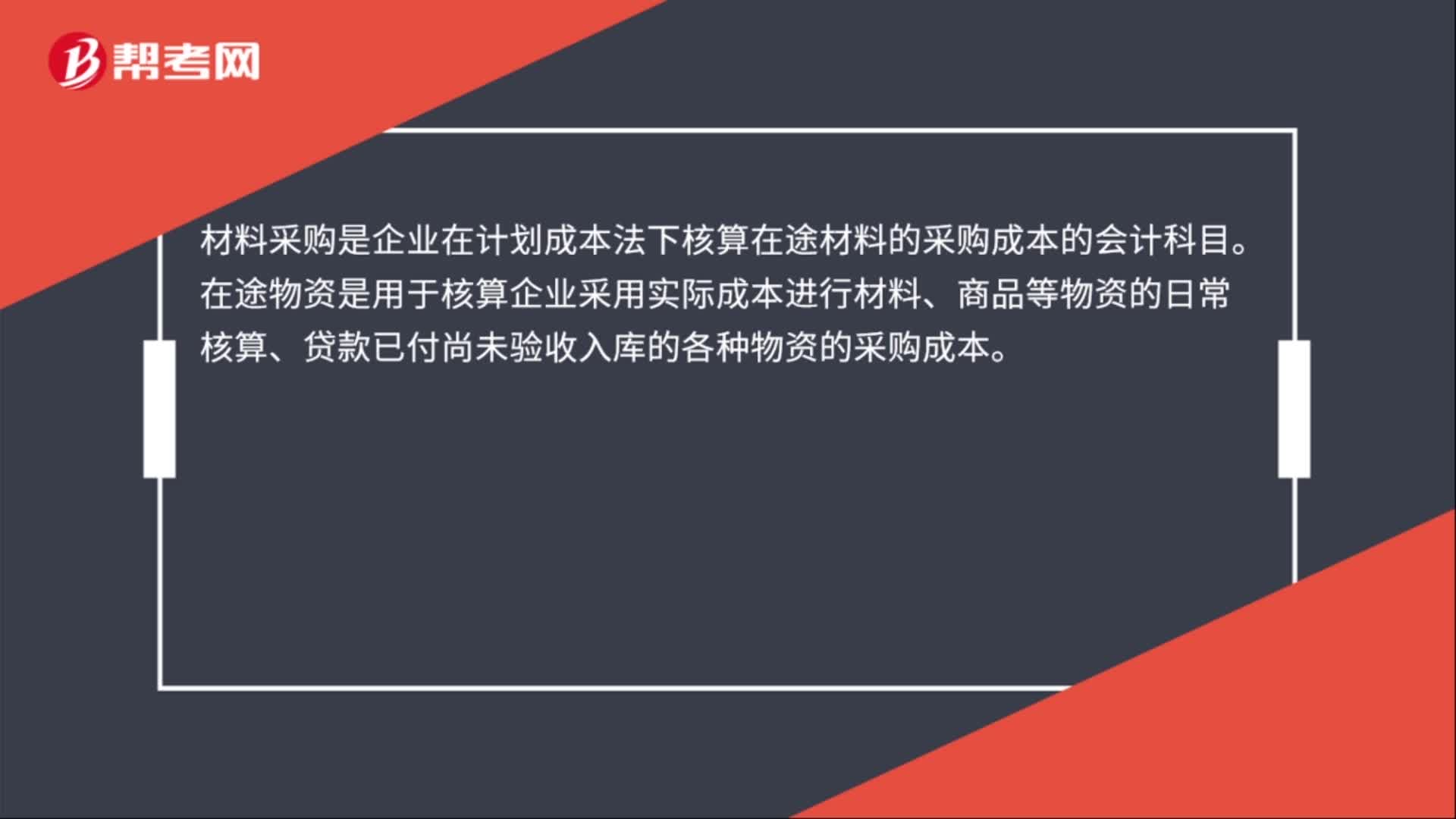

材料采购和在途物资的区别是什么?:材料采购和在途物资的区别:材料采购和在途物资的成本核算方法不同,材料采购采用计划成本法,在途物资采用实际成本法。材料采购是企业在计划成本法下核算在途材料的采购成本的会计科目。在途物资是用于核算企业采用实际成本进行材料、商品等物资的日常核算、贷款已付尚未验收入库的各种物资的采购成本。

00:39

00:39

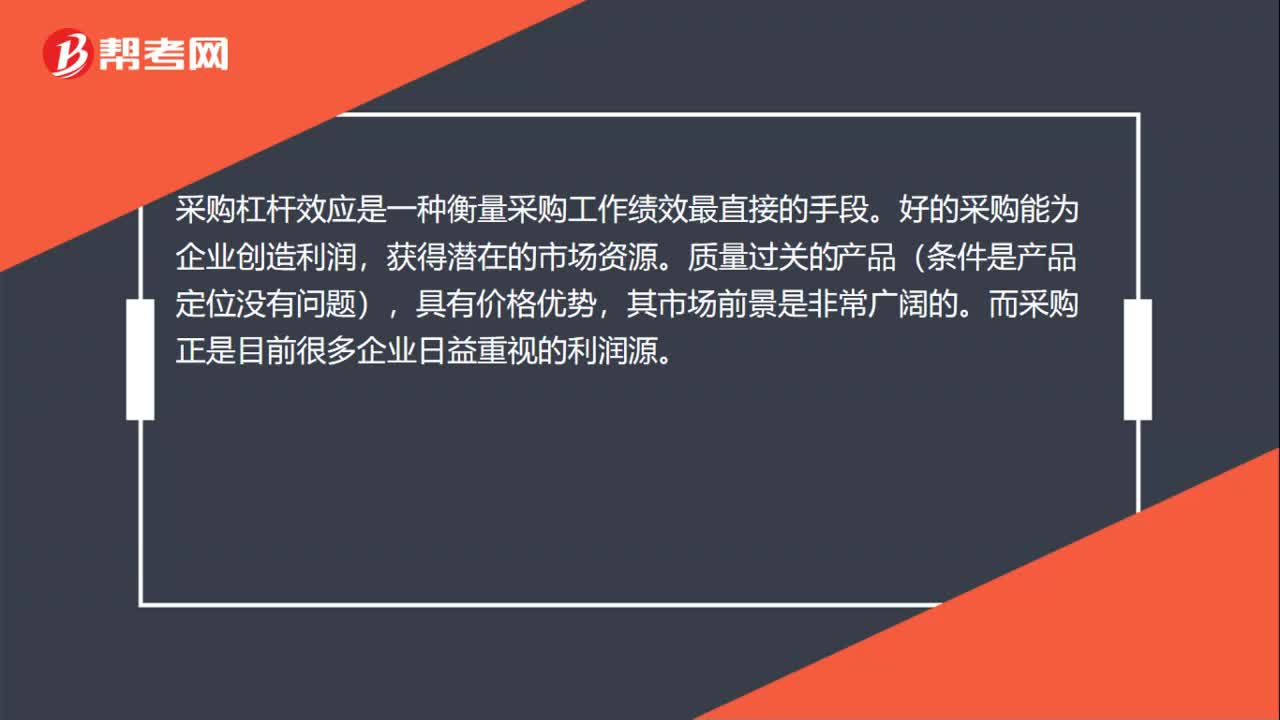

采购杠杆效应是什么?:采购杠杆效应是什么?采购杠杆效应是一种衡量采购工作绩效最直接的手段。好的采购能为企业创造利润,获得潜在的市场资源。质量过关的产品(条件是产品定位没有问题),具有价格优势,其市场前景是非常广阔的。而采购正是目前很多企业日益重视的利润源。

01:53

01:53

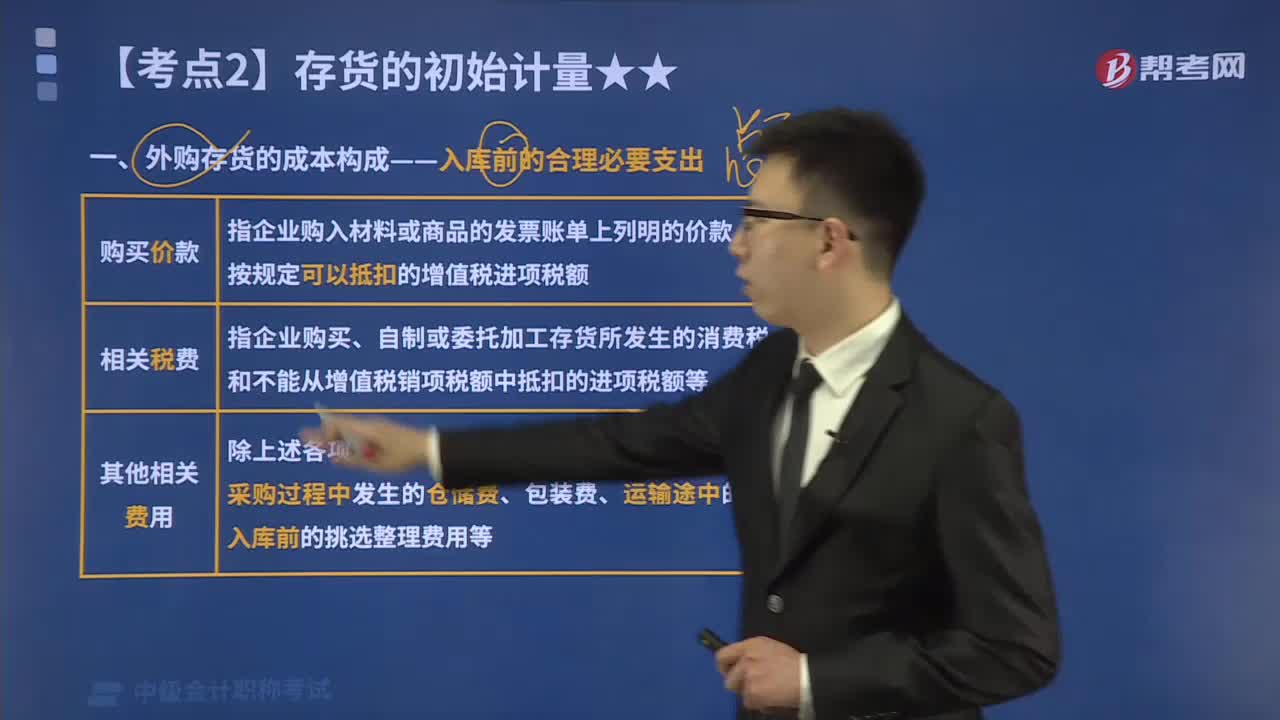

外购存货的采购成本包括哪些?:原材料、商品、低值易耗品等通过购买而取得的存货的初始成本由采购成本构成。包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。相关税费是指企业购买、自制或委托加工存货所发生的、应归属于该存货成本的消费税、资源税和不能从增值税销项税额中抵扣的进项税额等。3.其他可归属于存货采购成本的费用,即采购成本中除上述各项以外的可归属于存货采购成本的费用;

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日