下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

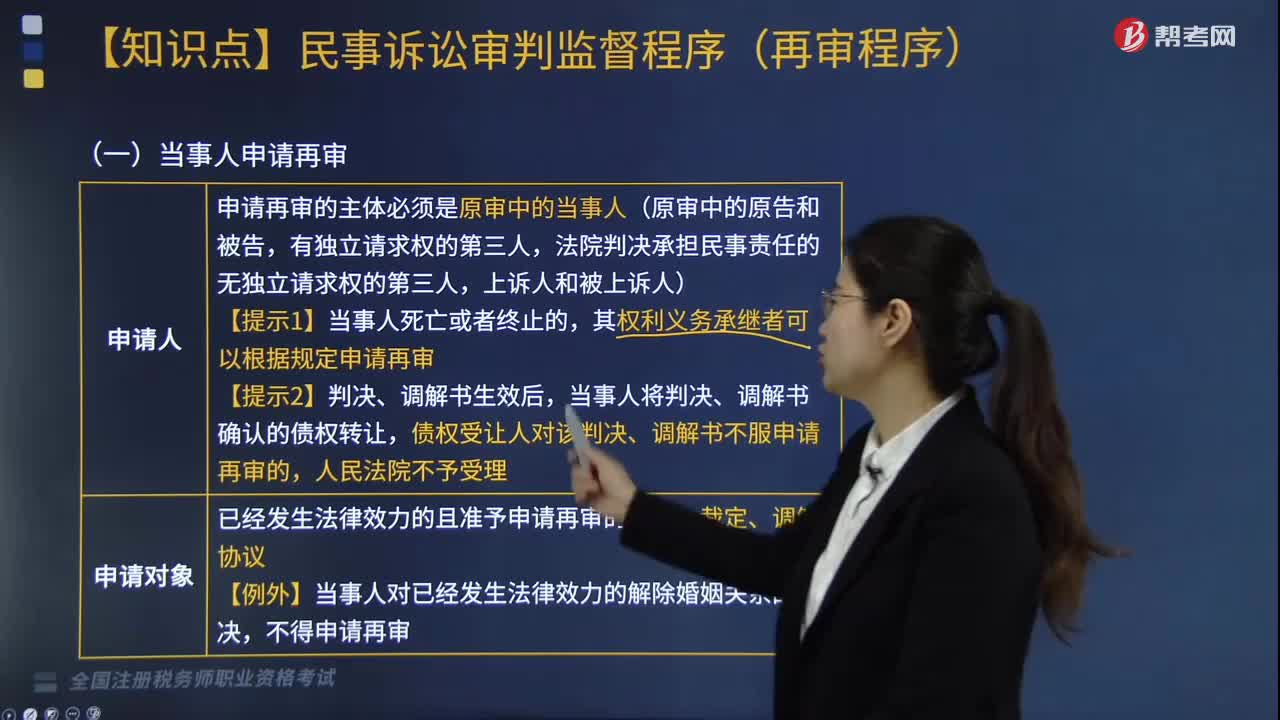

06:33

06:33民事诉讼审判监督程序(再审程序)有哪些?:民事诉讼审判监督程序(再审程序)有哪些?

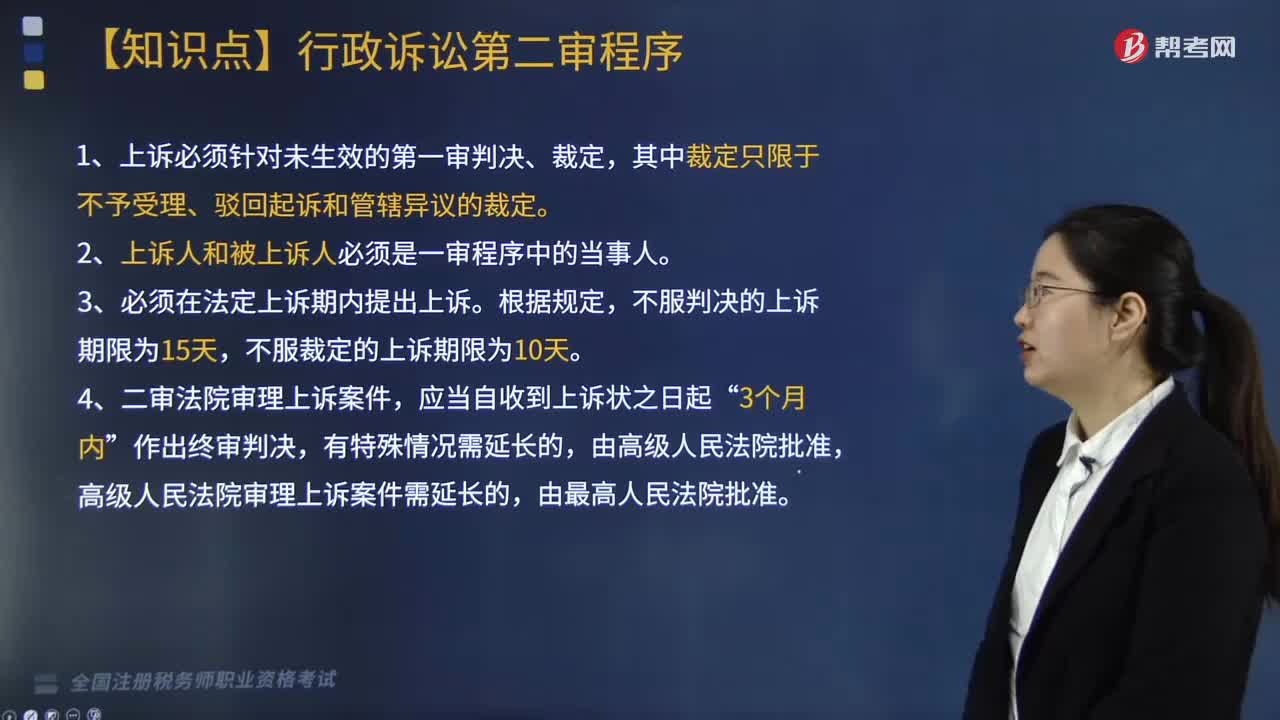

00:53

00:53行政诉讼第二审程序是什么?应注意哪些问题?:行政诉讼第二审程序是上一级人民法院对下级人民法院就第一审行政案件所作的裁判,由于当事人的上诉,而对上诉案件进行审理所适用的程序。人民法院审理行政案件,除最高人民法院管辖的行政案件实行一审终审外,其他行政案件的审理,即一个行政案件经过两级人民法院审理而告终结的制度。1. 上诉必须针对未生效的第一审判决、裁定,其中裁定只限于不予受理、驳回起诉和管辖异议的裁定。

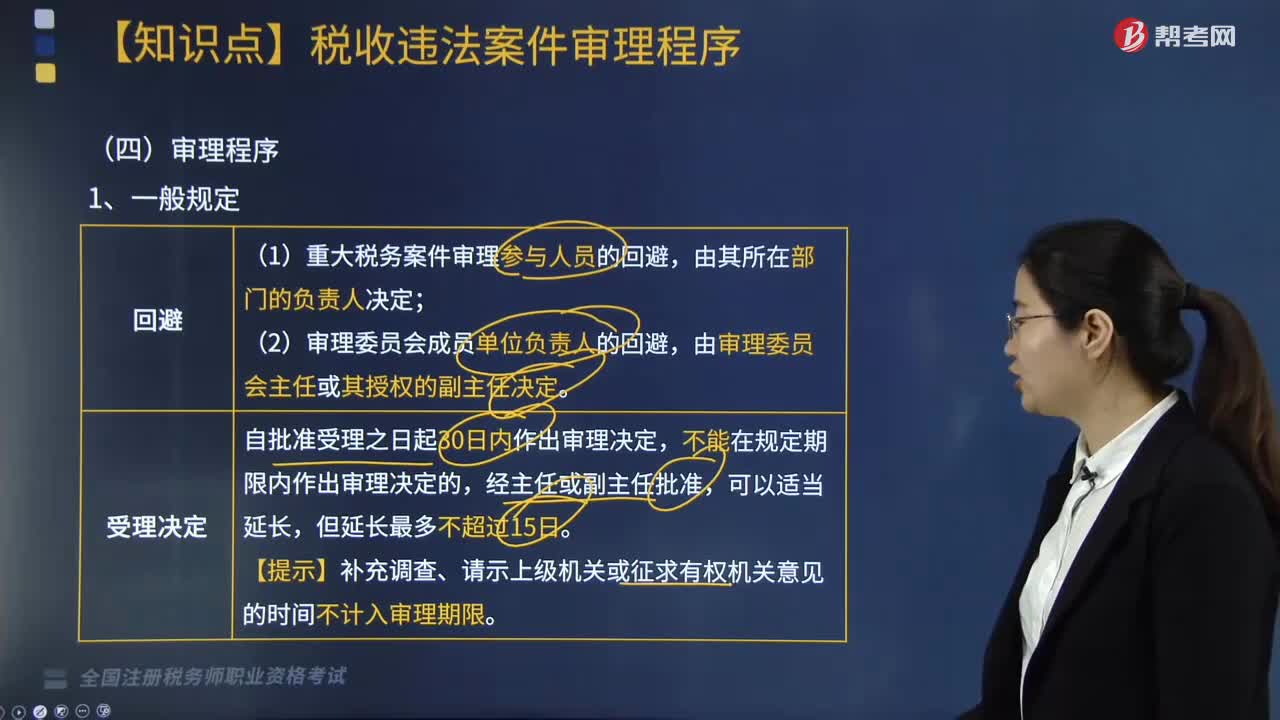

04:46

04:46税收违法案件审理程序有哪些?:审理报告连同案卷中的材料一并提请稽查局局长审定。稽查局局长在接到审理部门报送的审理报告及有关材料后应召开稽查局局长会议进行会审,审核讨论审理部门上报的审理报告,由稽查局将案件提请有关业务处对案件所涉及的法律、法规和税收政策进行会审,会审意见与稽查局审理报告意见不一致难以进行定案的案件,【提示】补充调查、请示上级机关或征求有权机关意见的时间不计入审理期限:

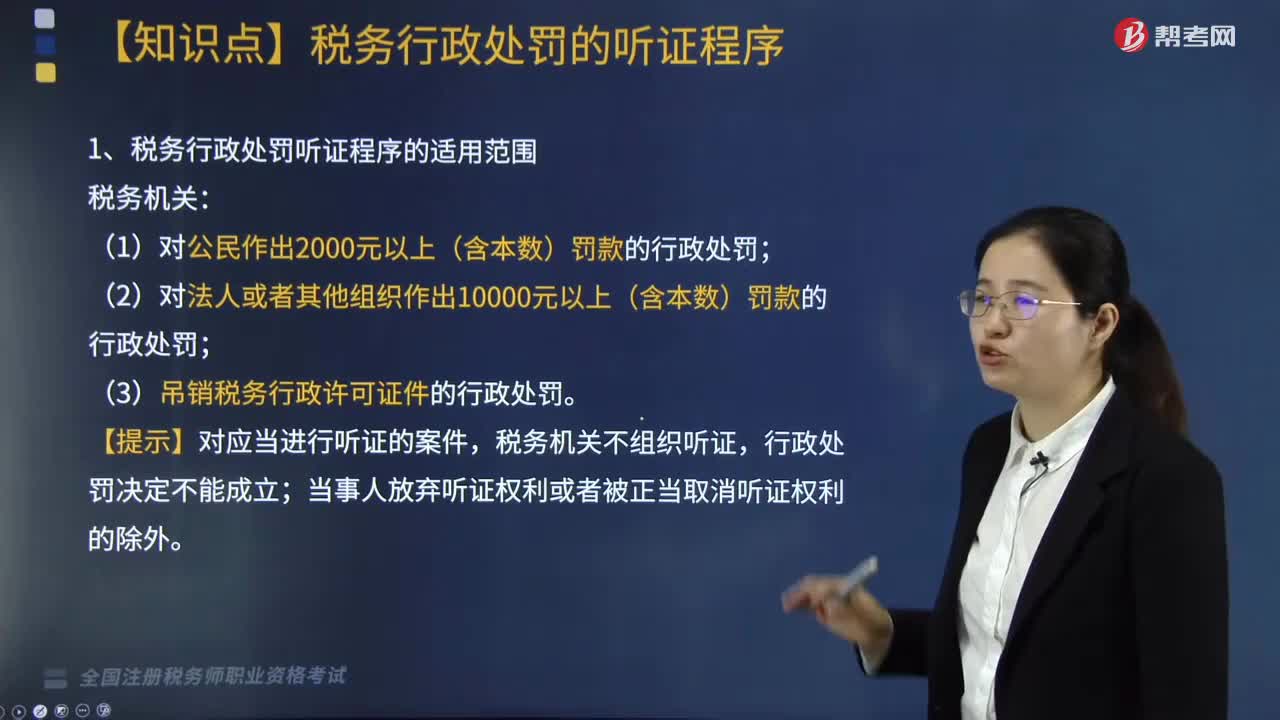

07:17

07:17税务行政处罚听证程序是什么?:税务机关应当在收到当事人听证申请后15日内举行听证,并在举行听证的7日前将《听证通知》送达当事人,告知当事人举行听证的时间、地点、听证主持人的姓名及有关事项。回避申请应当在举行听证的3日前向税务机关提出,当事人放弃听证权利或者被正当取消听证权利的除外,应当在《税务行政处罚事项告知书》送达后3日内向税务机关书面提出听证,(2)当事人要求听证符合条件的”税务机关应当在收到当事人听证要求后。

10:42

10:42办理税务注销包括哪几种情形?:②按规定不需要在市场监督管理机关或者其他机关办理注销登记的。申请注销登记前未发生债权债务或已将债权债务清算完成的有限责任公司、非公司企业法人、个人独资企业、合伙企业,可免予到税务机关办理税务注销。②办理过涉税事宜但未领用发票、无欠税(滞纳金)及罚款的。纳税人在办理税务注销时,②纳税人申请税务注销前,应在申请办理注销前进行土地增值税清算:

02:36

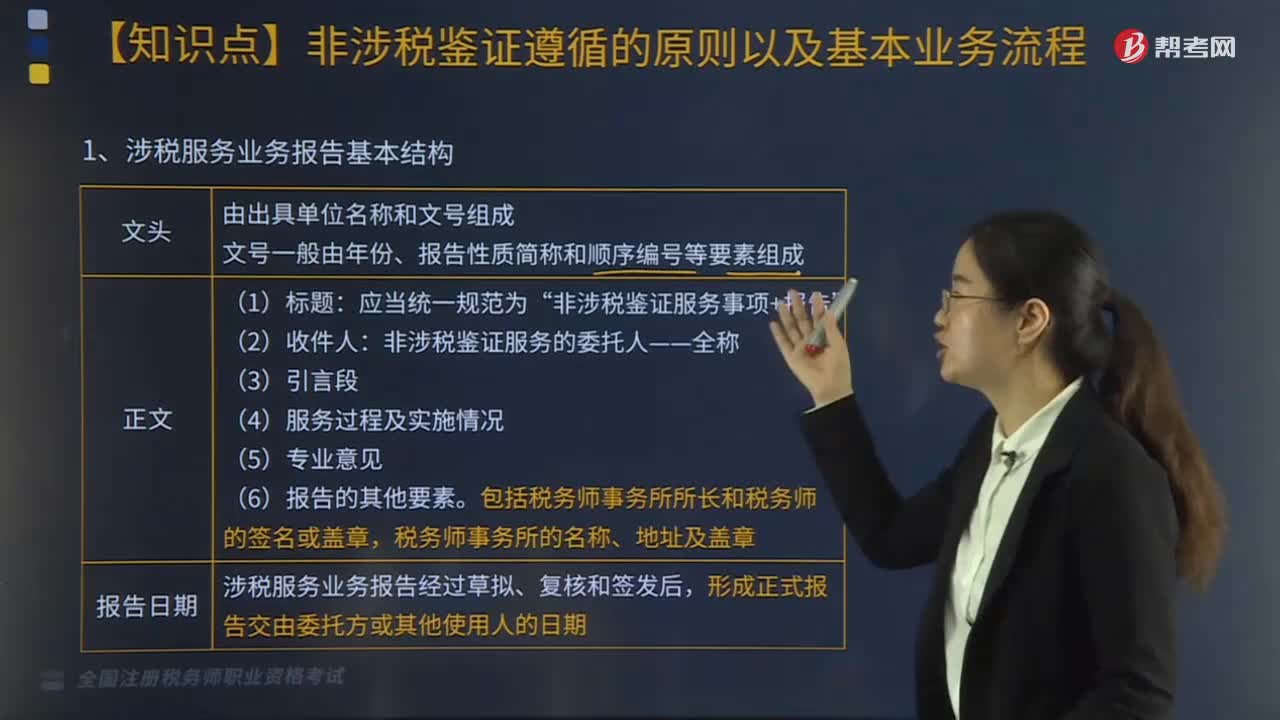

02:36涉税服务业务报告的基本机构有哪些?基本程序有几个步骤?:涉税服务业务报告的基本机构有哪些?涉税服务业务报告基本结构主要由文头、正文以及报告日期组成。涉税服务业务报告经过草拟、复核和签发后,2.涉税服务业务报告基本程序,(2)草拟涉税服务业务报告。(3)复核涉税服务业务报告,在正式出具涉税服务业务报告前,与委托人就拟出具报告的有关内容进行沟通,形成正式的涉税服务业务报告,【2017年税务师考试真题】下列关于非涉税鉴证服务业务实施的说法正确的有(。

03:38

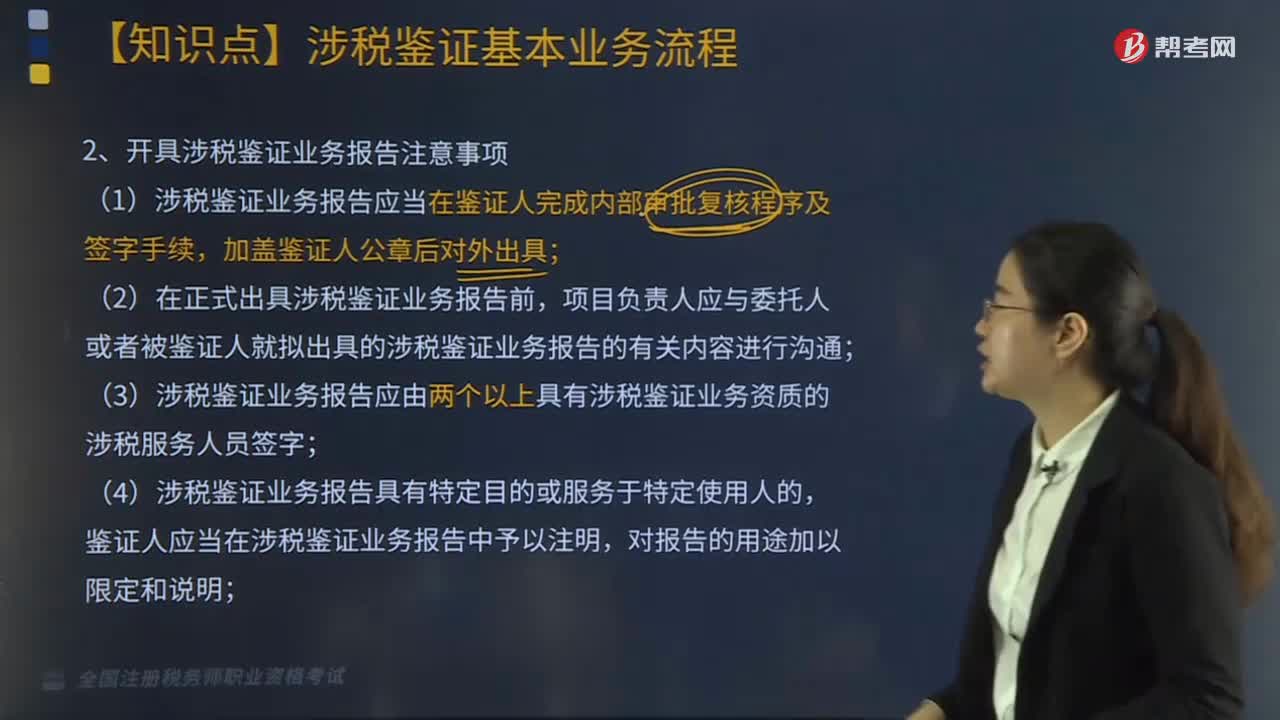

03:38涉税鉴证基本业务流程中,涉税鉴证业务报告注意事项有哪些?:开具涉税鉴证业务报告注意事项如下:(1)涉税鉴证业务报告应当在鉴证人完成内部审批复核程序及签字手续,(2)在正式出具涉税鉴证业务报告前,项目负责人应与委托人或者被鉴证人就拟出具的涉税鉴证业务报告的有关内容进行沟通;(3)涉税鉴证业务报告应由两个以上具有涉税鉴证业务资质的涉税服务人员签字;(4)涉税鉴证业务报告具有特定目的或服务于特定使用人的,鉴证人应当在涉税鉴证业务报告中予以注明。

03:45

03:45税务服务实务中涉税鉴证业务注意事项有哪些?:税务服务实务中涉税鉴证业务注意事项有哪些?其涉税鉴证业务的注意事项包括以下三点:涉税专业服务机构及涉税服务人员有权终止业务:(4)其他因委托人原因限制业务实施的情形。涉税专业服务机构及涉税服务人员不承担该部分责任。2.鉴证人提供涉税鉴证业务服务,应当遵循涉税鉴证业务与代理服务不相容原则。承办被鉴证单位代理服务的人员,不得承办被鉴证单位的涉税鉴证业务;

00:23

00:23税务师涉税服务实务题型有哪些?:税务师涉税服务实务题型有:单项选择题、多项选择题、简答题(主观题型)、综合分析题(主观题型)。

02:11

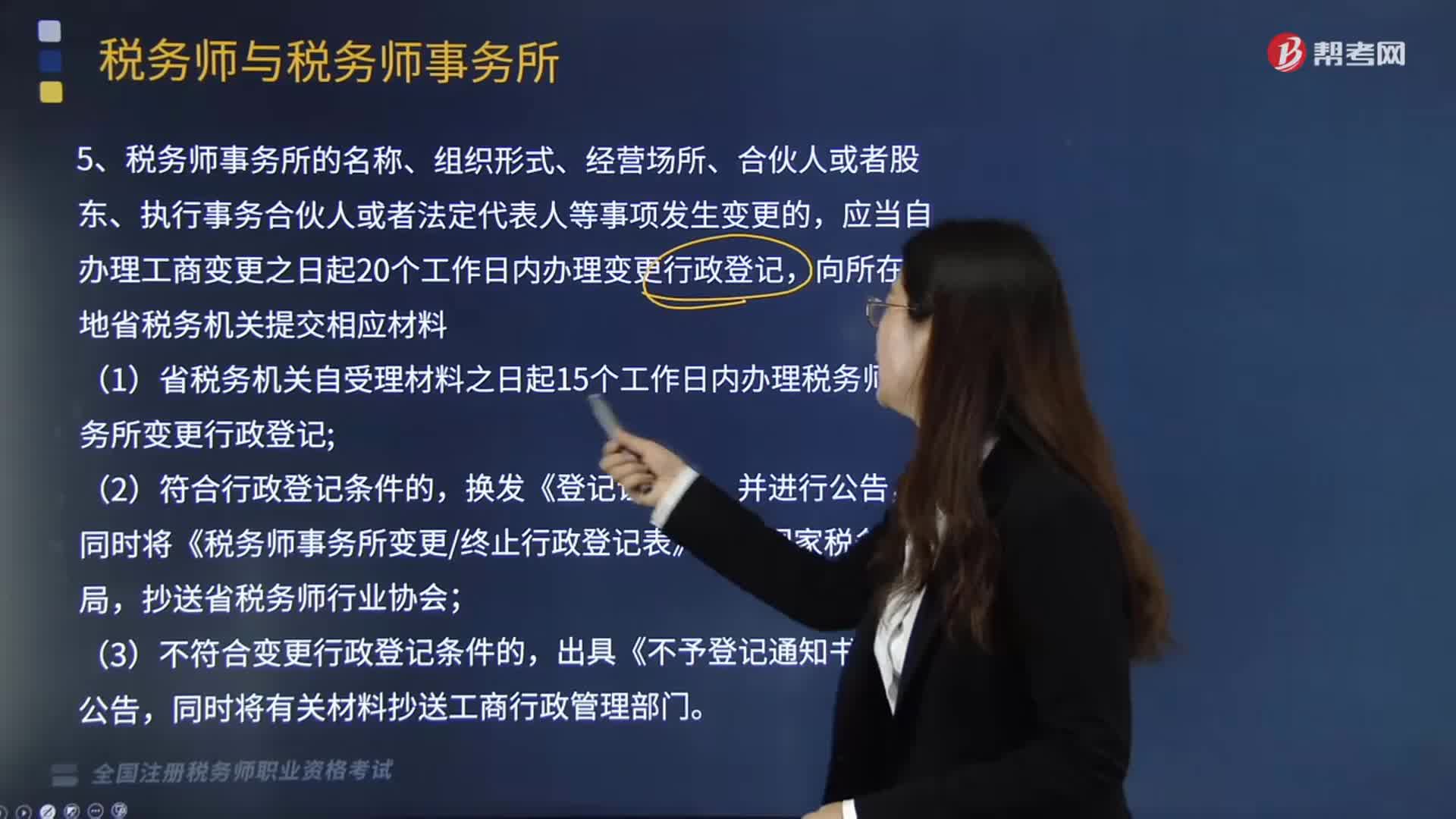

02:11税务师事务所是怎样变更及注销的?:应当自办理工商变更之日起20个工作日内办理变更行政登记,1《税务师事务所变更终止行政登记表》;省税务机关自受理材料之日起15个工作日内办理税务师事务所变更行政登记。对《登记证书》记载事项发生变更的税务师事务所换发《登记证书》。省税务机关在门户网站、电子税务局和办税服务场所对税务师事务所变更情况进行公告,税务师事务所注销工商登记前未办理终止行政登记的,省税务机关公告宜布行政登记失效。

01:16

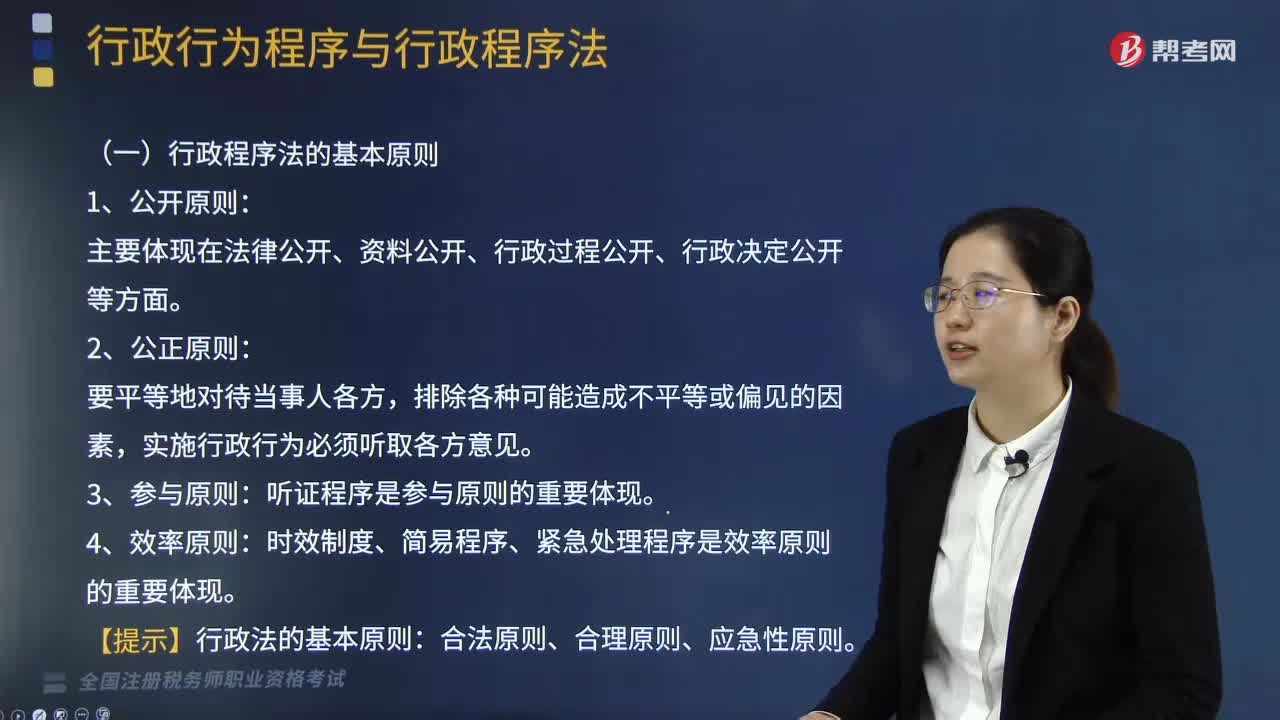

01:16行政程序法的基本原则有哪些?:行政程序法的基本原则有哪些?行政程序法是规定行政主体实施各种行政行为所应遵循的方式、步骤、顺序和时限的法律规范的总称。行政程序法的基本原则:1、公开原则。主要体现在法律公开、资料公开、行政过程公开、行政决定公开等方面:2、公正原则,听证程序是参与原则的重要体现:4、效率原则。时效制度、简易程序、紧急处理程序是效率原则的重要体现:【提示】行政法的基本原则。合法原则、合理原则、应急性原则

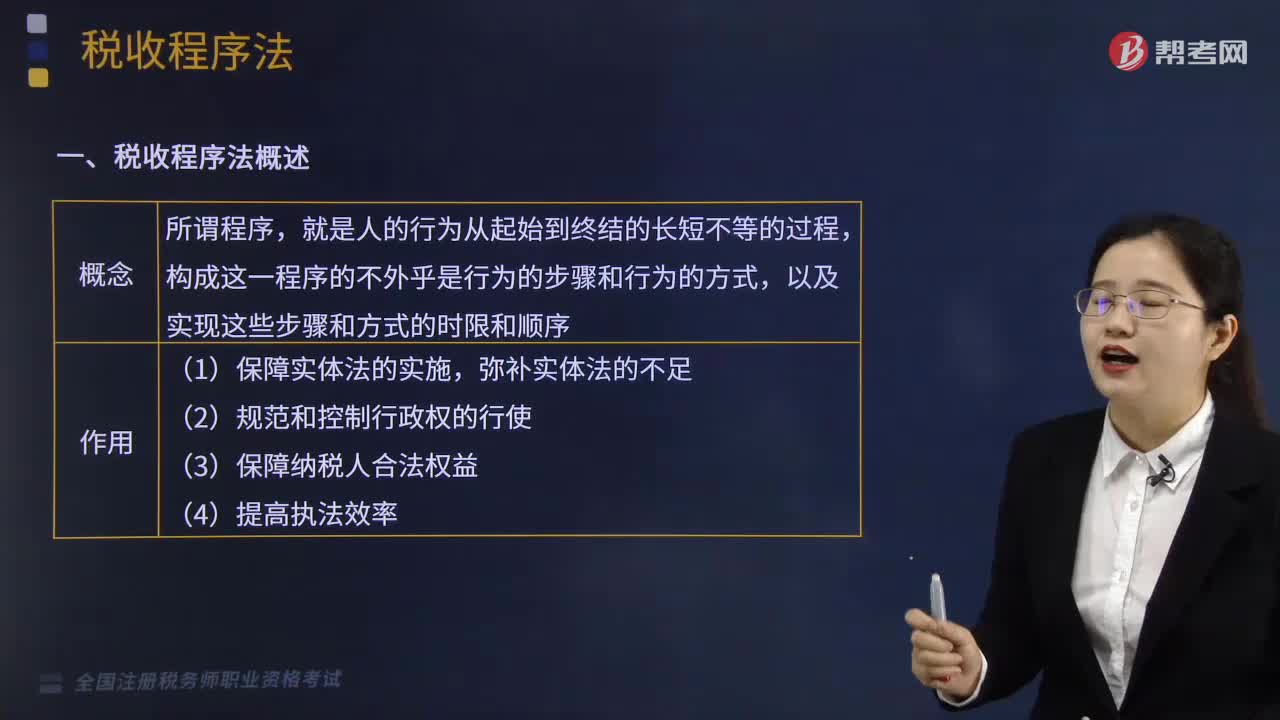

05:28

05:28税收程序法的内容有哪些?:是指规范税务机关和税务行政相对人在行政程序中权利义务的法律规范的总称,同样适用于税收行政行为,对欠税的纳税人、扣缴义务人按日征收欠缴税款万分之五的滞纳金:(2)税款的补征和追征制度;因纳税人、扣缴义务人计算错误等失误。税务机关可以无限期地追征偷税、抗税的税款、滞纳金和纳税人、扣缴义务人所骗取的税款,【例题·单选题】税收程序法是指如何具体实施税法的规定,B.纳税申报是纳税人履行纳税义务的程序。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日