下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:23

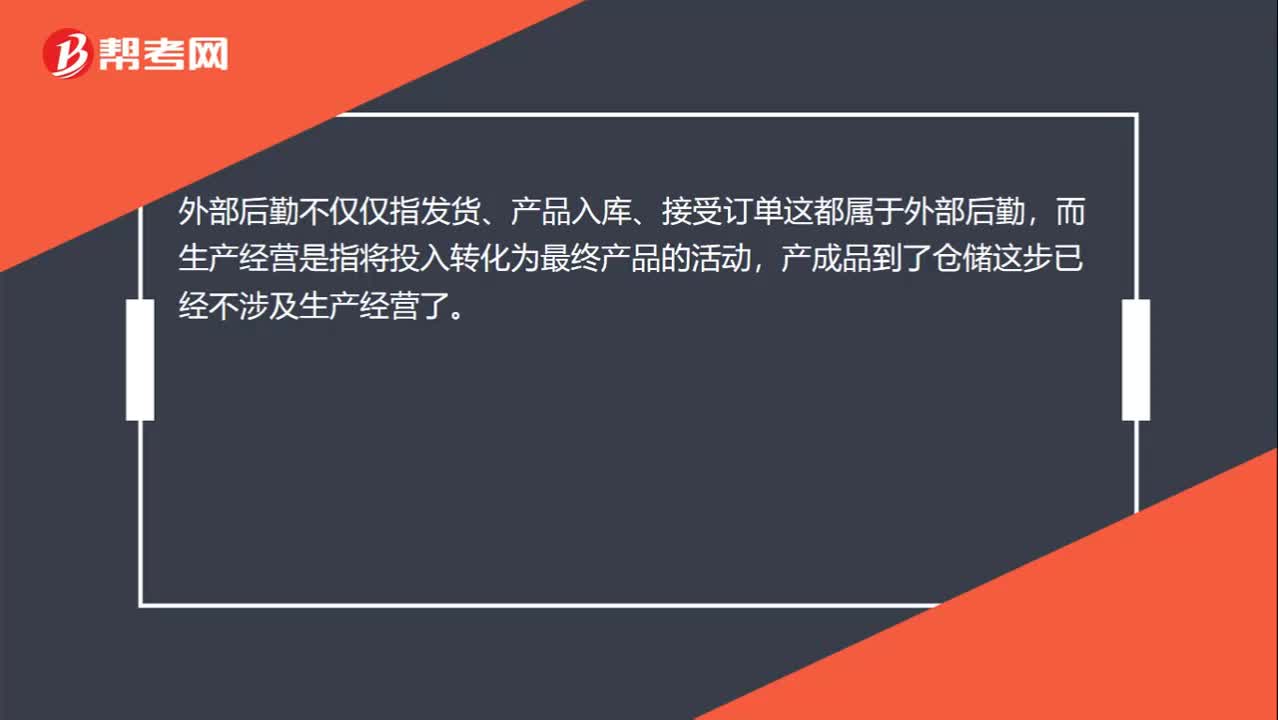

00:23为什么仓储不属于生产经营而是外部后勤?:为什么仓储不属于生产经营而是外部后勤?外部后勤不仅仅指发货、产品入库、接受订单这都属于外部后勤,而生产经营是指将投入转化为最终产品的活动,产成品到了仓储这步已经不涉及生产经营了。

00:57

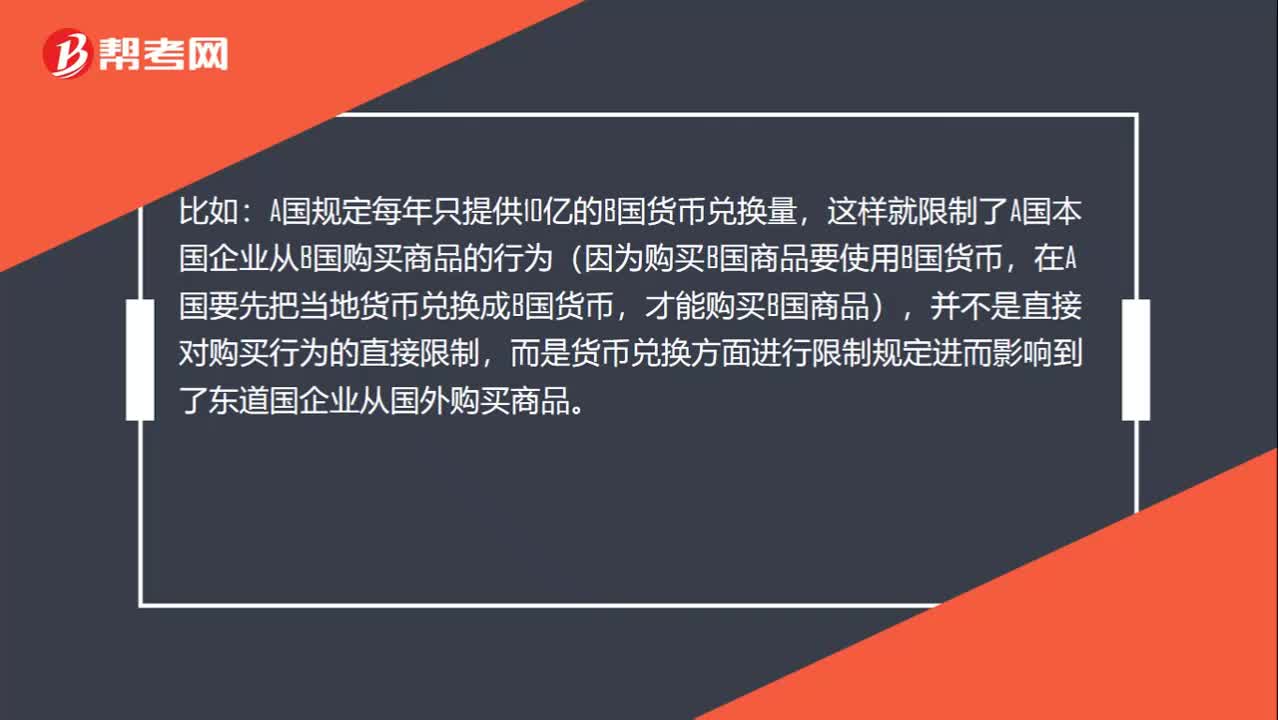

00:57外汇管制规定中的限制东道国企业从国外购买商品为什么不属于设置贸易壁垒?:外汇管制规定中的限制东道国企业从国外购买商品为什么不属于设置贸易壁垒?设置贸易壁垒主要是对商品交易行为进行限制规定,而外汇管制说的是货币兑换方面进行限制规定。A国规定每年只提供10亿的B国货币兑换量,这样就限制了A国本国企业从B国购买商品的行为(因为购买B国商品要使用B国货币,在A国要先把当地货币兑换成B国货币,才能购买B国商品),并不是直接对购买行为的直接限制。

01:06

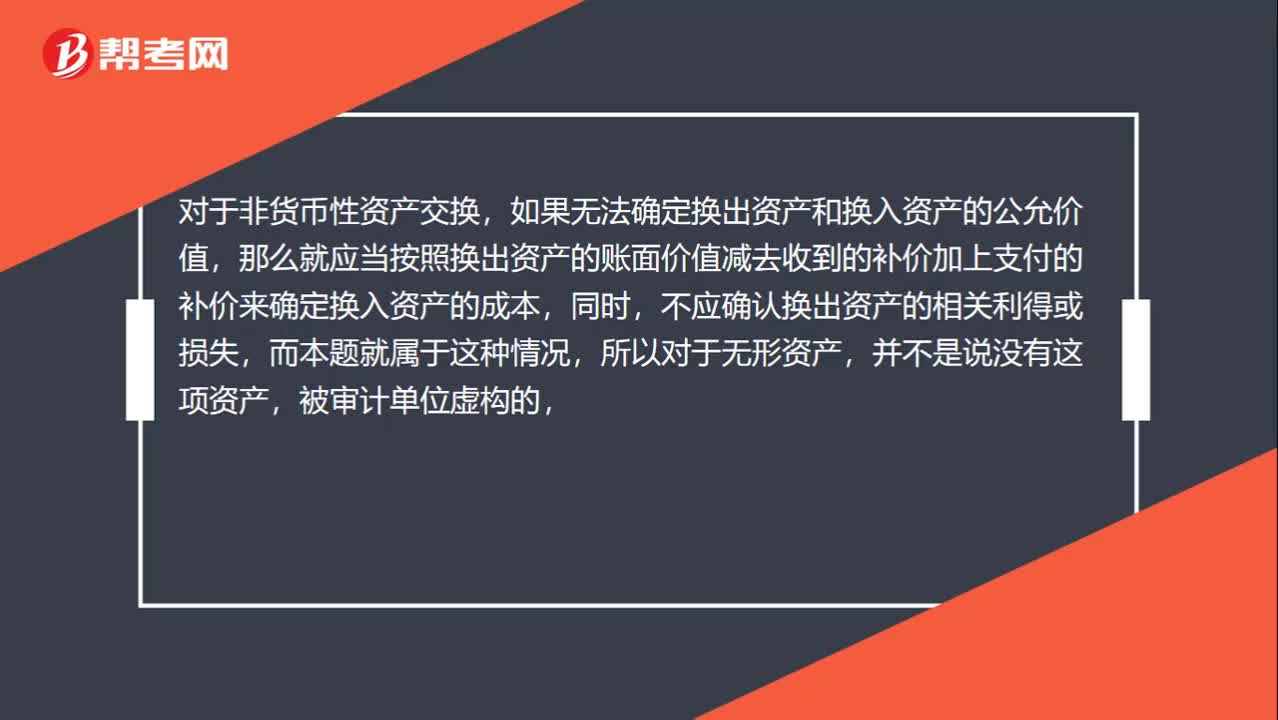

01:06投资收益为什么是发生认定,而不是准确性?:投资收益为什么是发生认定,对于非货币性资产交换,如果无法确定换出资产和换入资产的公允价值,那么就应当按照换出资产的账面价值减去收到的补价加上支付的补价来确定换入资产的成本,不应确认换出资产的相关利得或损失,所以对于无形资产,并不是说没有这项资产,被审计单位虚构的,而是说有这项资产但被审计单位的计量是错误的,所以是准确性、计价和分摊。不应确认换出资产的利得或损失,但被审计单位却确认了投资收益。

02:19

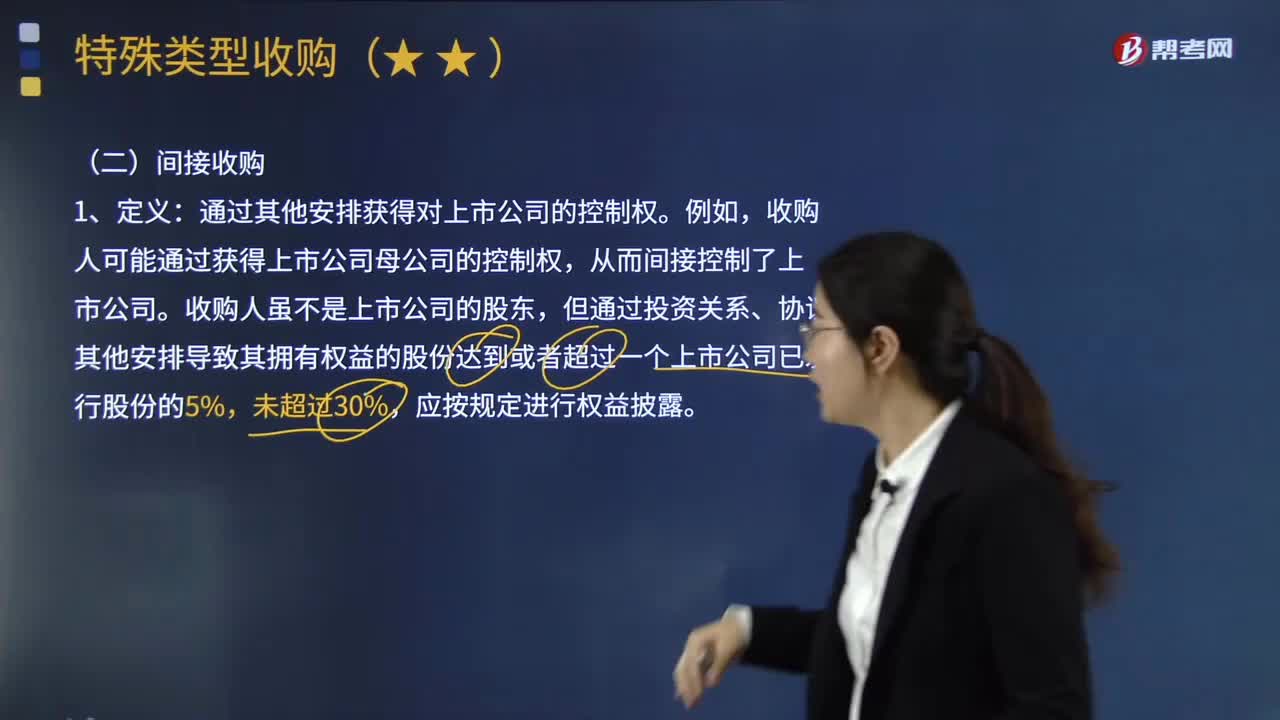

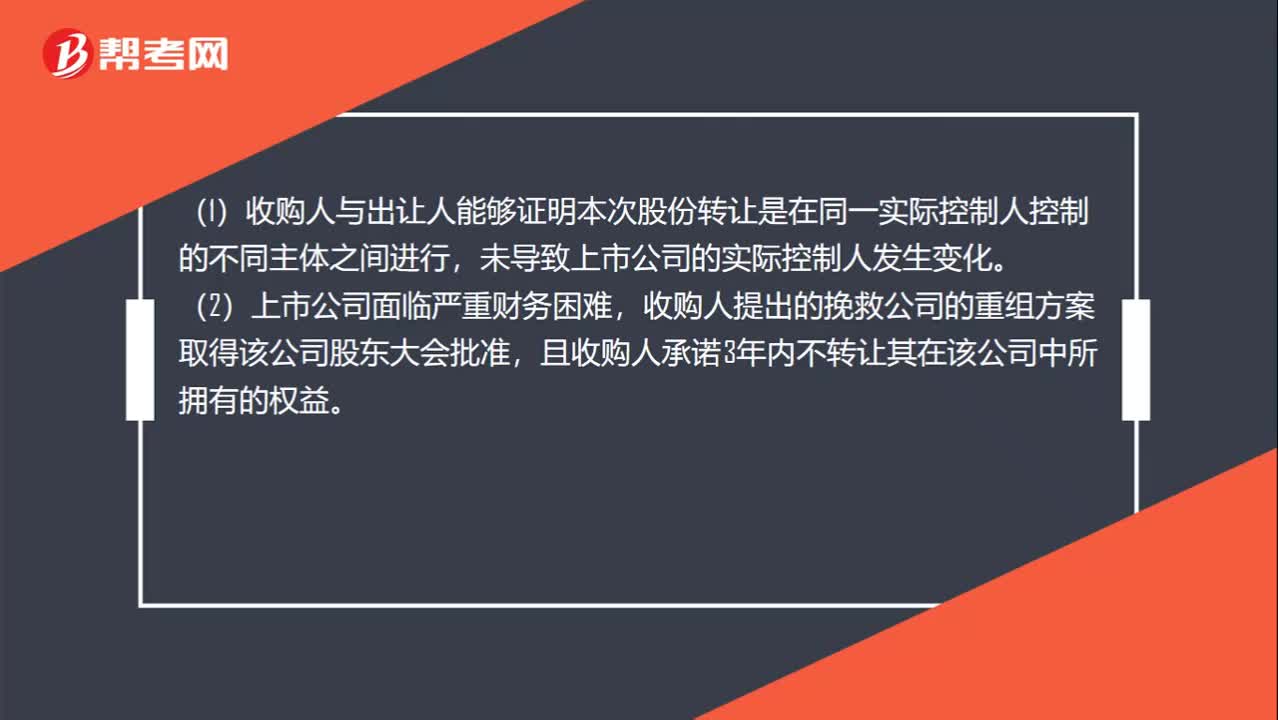

02:19免于以要约收购和简易程序免于发出要约收购有什么区别?:1.免于以要约收购方式增持股份的事项,(1)收购人与出让人能够证明本次股份转让是在同一实际控制人控制的不同主体之间进行,收购人提出的挽救公司的重组方案取得该公司股东大会批准,且收购人承诺3年内不转让其在该公司中所拥有的权益。2.简易程序免于发出要约收购方式增持股份的事项,相关投资者可以向证券交易所和证券登记结算机构申请办理股份转让和过户登记手续。

01:12

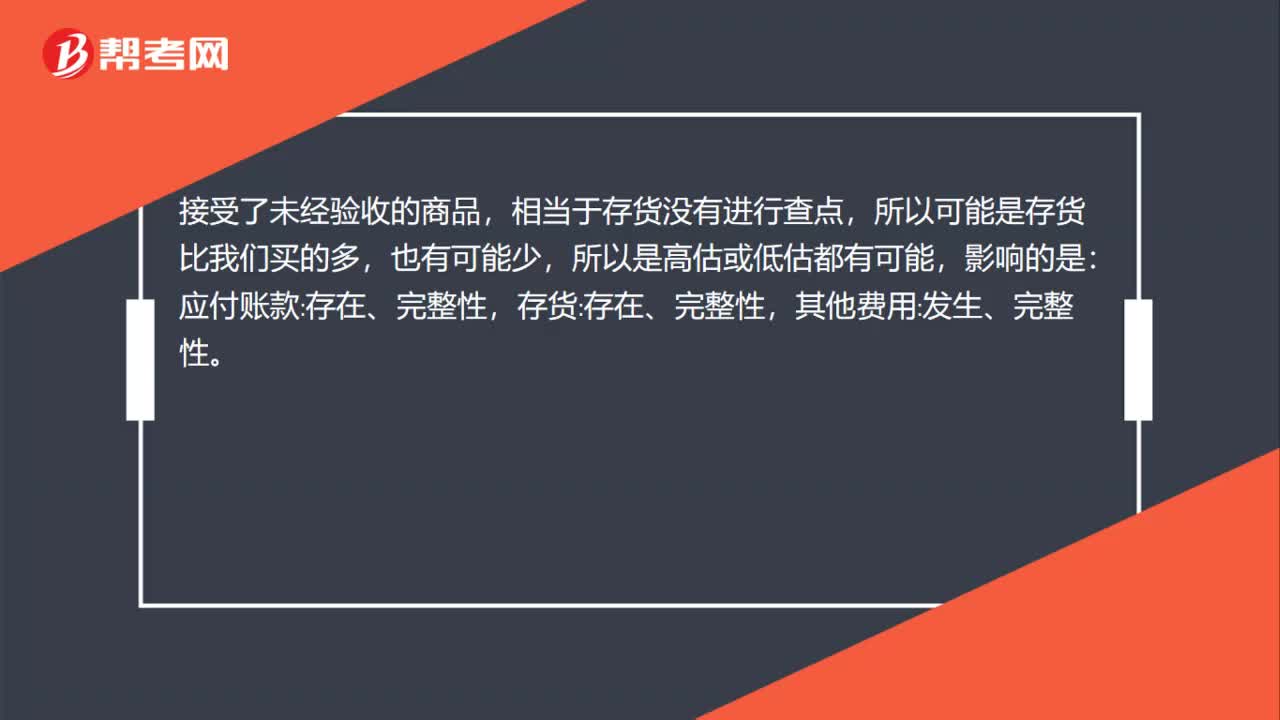

01:12接收了缺乏有效采购订单或未经验收的商品,怎么理解?:接收了缺乏有效采购订单或未经验收的商品,接受了商品,但是这个商品可能是1. 缺乏采购订单的或者2. 没有验收的(相当于没有清点这个货物),1. 接受了无效的采购订单的商品,相当于本不应该接受的,那么会导致高估存货等:所以一般我们认为会影响存货,存在:发生:应付账款其他应付款,2. 接受了未经验收的商品,相当于存货没有进行查点,所以可能是存货比我们买的多,也有可能少:所以是高估或低估都有可能:

00:20

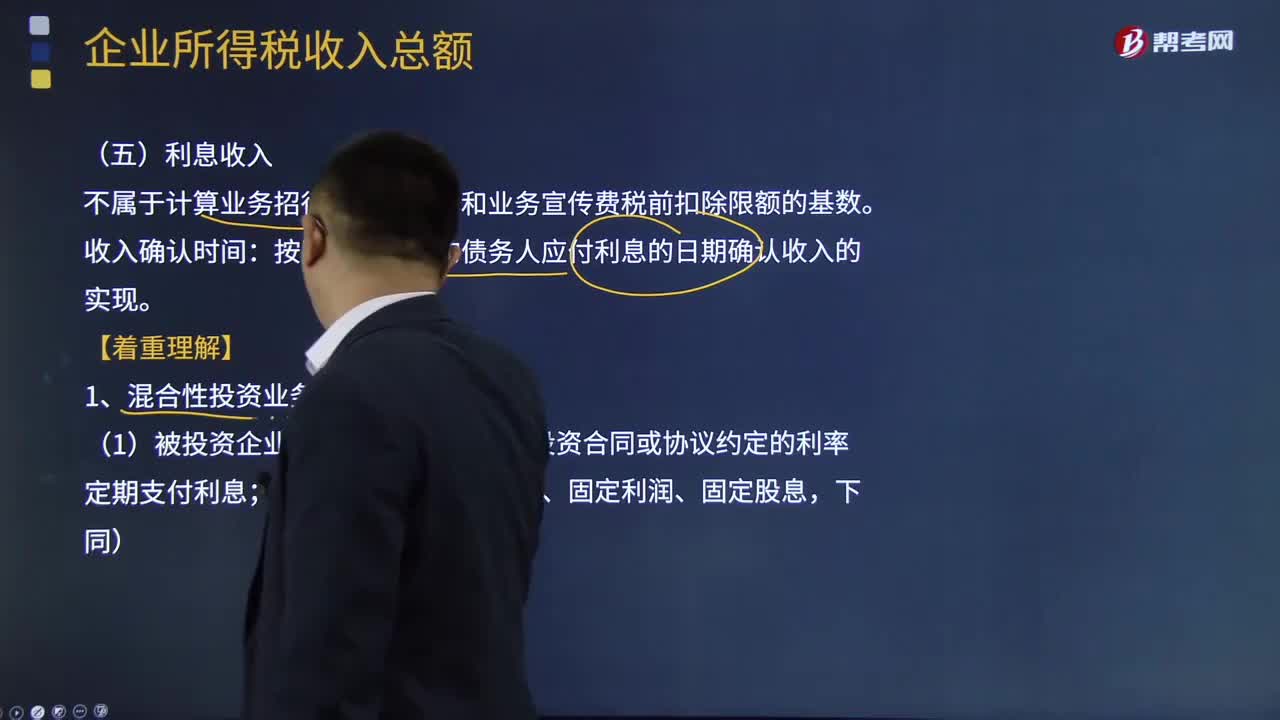

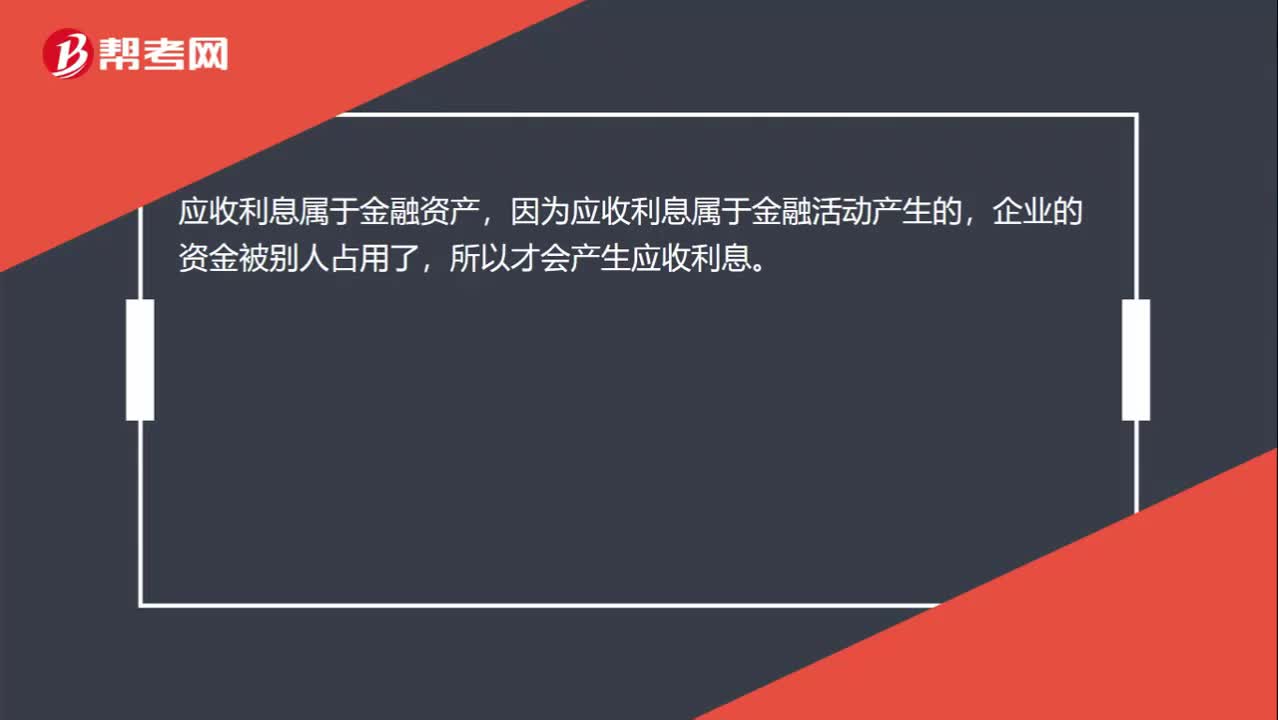

00:20应收利息属于金融资产吗?:应收利息属于金融资产,因为应收利息属于金融活动产生的,企业的资金被别人占用了,所以才会产生应收利息。

00:55

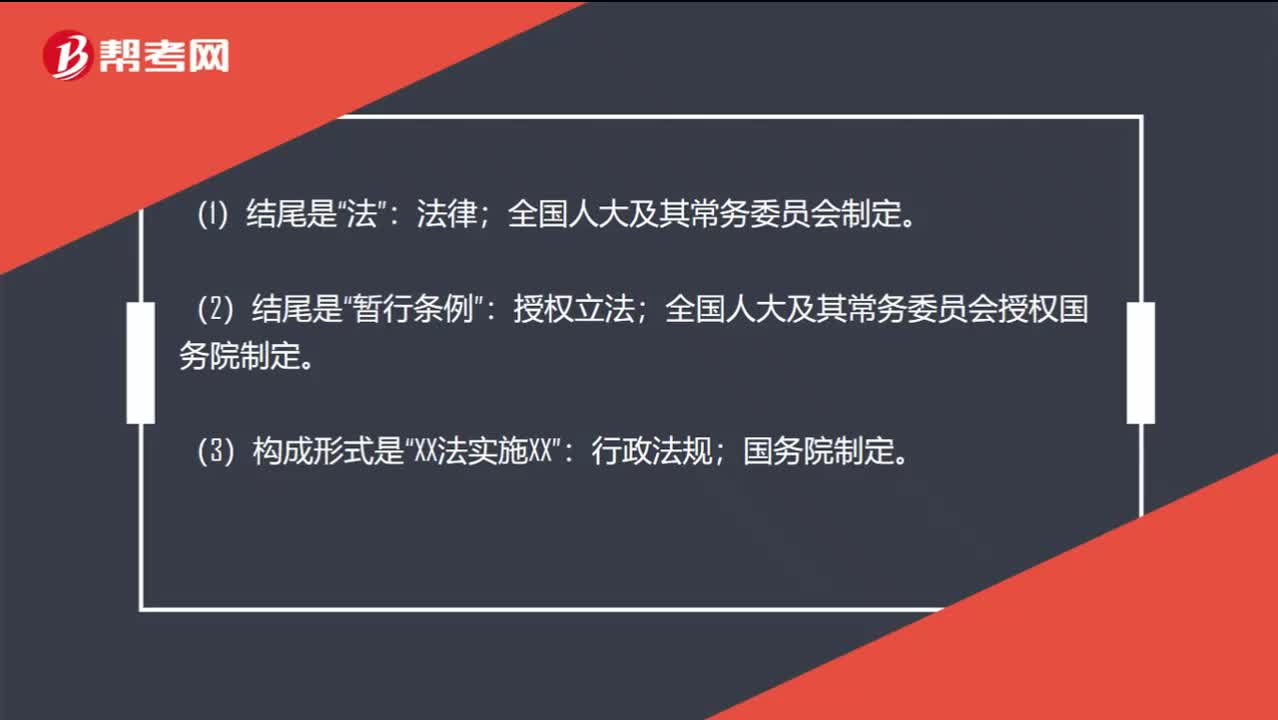

00:55如何区分哪个规定属于什么级别?:如何区分哪个规定属于什么级别?法”法律:全国人大及其常务委员会制定;(2)结尾是。暂行条例“授权立法”全国人大及其常务委员会授权国务院制定:XX法实施XX。行政法规“国务院制定”(4)构成形式是:XX暂行条例实施XX;税收部门规章。财政部、国家税务总局及海关总署制定“(5)地方性税种的实施细则”地方规章:地方人大及常委会制定;

01:02

01:02将他人寄售商品列入被审计单位的存货中,违反了存在认定吗?:将他人寄售商品列入被审计单位的存货中,违反了存在认定吗?该批商品确实是存放在仓库里的,但是却并不是被审计单位拥有的,因此我们不能说其违反了存在认定,而是说违反了权利和义务认定。存在认定指的是,明明仓库里有100件商品,被审计单位财务报表中却显示有150件,那么这种情况是违反了存在认定的。而权利和义务认定指的是,仓库里的确有150件商品,而被审计单位财务报表中显示却有150件商品。

00:49

00:49什么是应收账款函证针对的认定?:什么是应收账款函证针对的认定?相对于存在认定,应收账款函证对完整性认定的证明力确实稍差一点,但是并不是说不能证实完整性认定。应收账款是被询证者的一项债务,如果该金额存在低估,函证时还列明了低估的金额,那么被询证者可能为了少还钱而认可这种错误,所以相对来说应收账款存在低估时,选择不列明余额的方式函证会更好一些。

01:47

01:47为什么不能将与收入确认相关的所有认定都假定为存在舞弊风险?:假定收入确认存在舞弊风险,并不意味着注册会计师应当将与收入确认相关的所有认定都假定为存在舞弊风险。注册会计师需要结合对被审计单位及其环境的具体了解,考虑收入确认舞弊可能如何发生。管理层实施舞弊的动机或压力不同,其舞弊风险所涉及的具体认定也不同,则可能有高估收入的动机或压力(如提前确认收入或记录虚假的收入),收入的发生认定存在舞弊风险的可能性较大,而完整性认定则通常不存在舞弊风险;

00:52

00:52关于分类认定和列报认定的区别?:关于分类认定和列报认定的区别?列报认定对应的是“该账户被恰当的汇总或分解,使之可以被理解”而分类认定则对应的是,记录于恰当的账户“比如长期借款快到期应该在流动负债中列示。而非把长期借款转到短期借款当中”这并不是账户记录错误,只是在编制财务报表的时候,会计准则要求的,这样更容易被使用者理解,因此违背的是列报认定,而非分类认定,再比如应收账款记成了其他应收款,此时是违反了分类认定。

09:38

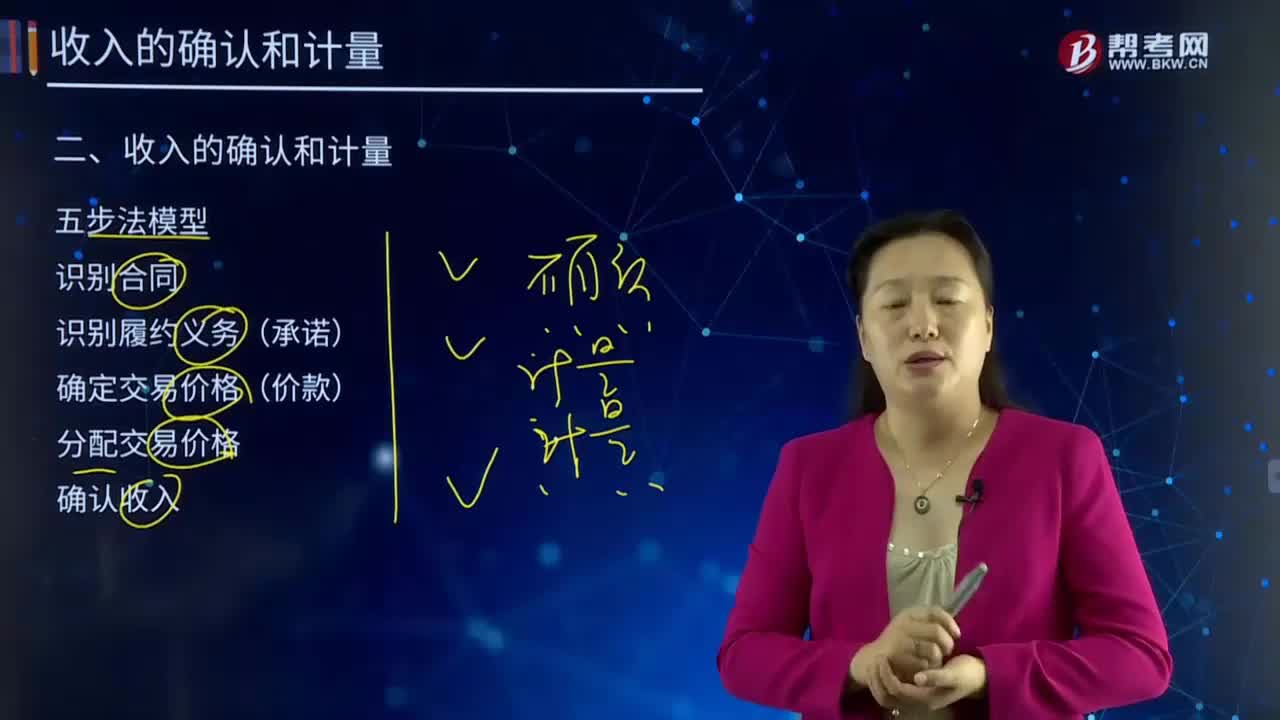

09:38如何理解收入的定义及其确认条件?:是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。(2)收入最终会导致所有者权益的增加,与收入相关的经济利益的流入应当会导致所有者权益的增加。不会导致所有者权益增加的经济利益的流入不符合收入的定义,经济利益的流入有时是所有者投入资本的增加所导致的,所有者投入资本的增加不应当确认为收入。即在客户取得相关商品控制权时确认收入。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日