下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:46

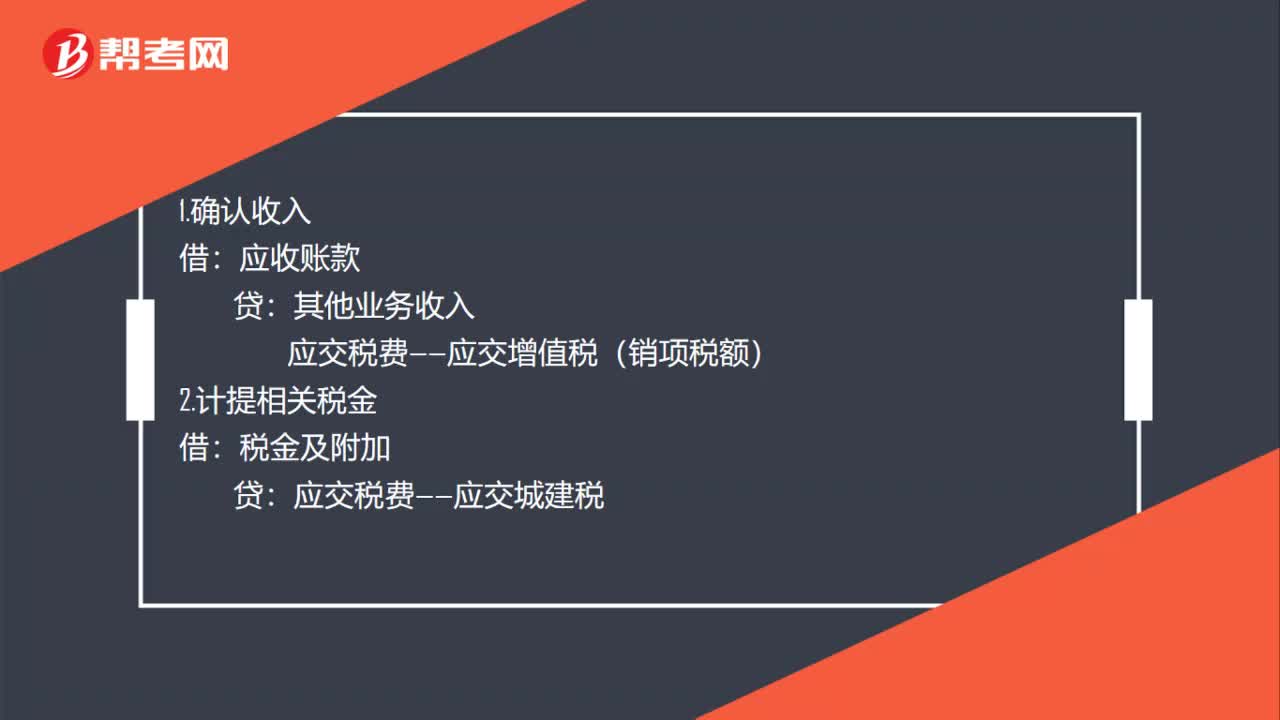

00:46房租收入的账务处理是什么?:房租收入的账务处理是什么?1.确认收入:应收账款:其他业务收入:应交税费——应交增值税(销项税额):2.计提相关税金:税金及附加:应交税费——应交城建税其他业务成本累计折旧4.收到房租的会计分录借银行存款或库存现金贷应收账款

01:30

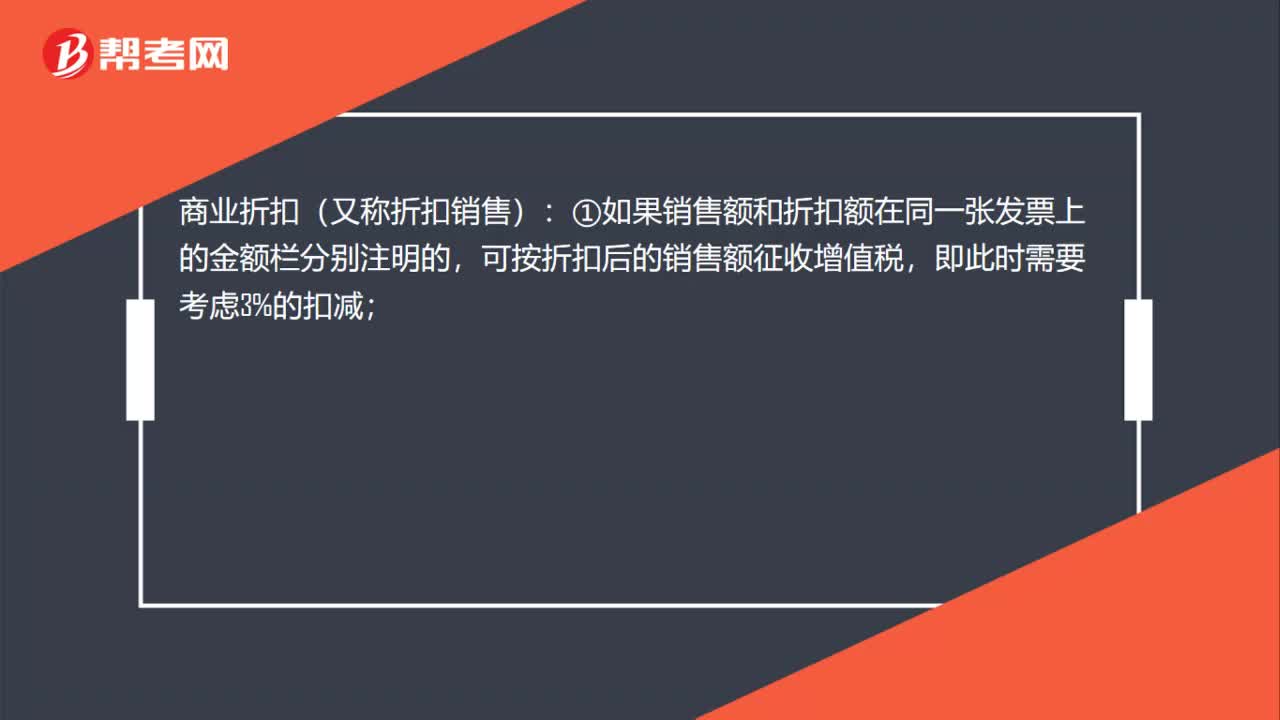

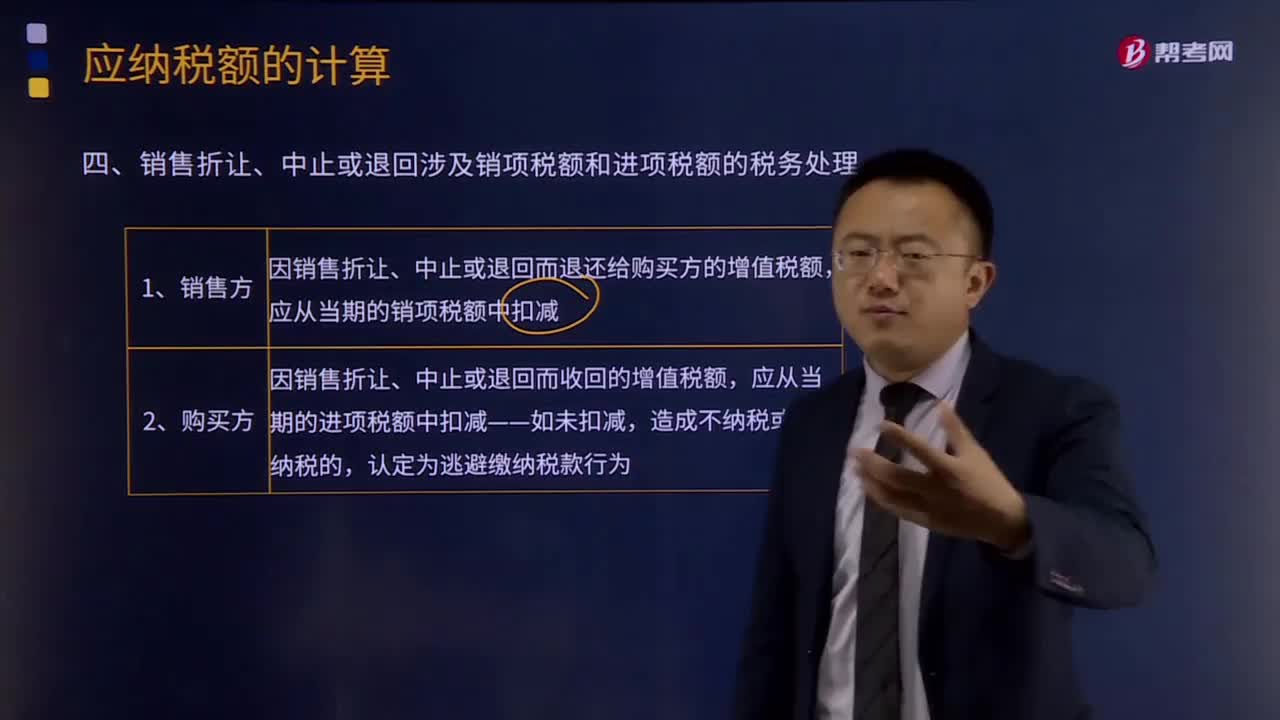

01:30销售折让、中止或退回涉及销项税额和进项税额的税务如何处理?:销售折让、中止或退回涉及销项税额和进项税额的税务如何处理?因销售折让、中止或者退回而退还给购买方的增值税额,因销售折让、中止或者退回而收回的增值税额,一般纳税人发生应税销售行为,应税销售行为发生退回或者折让、开票有误等情形,未按规定开具红字增值税专用发票的不得扣减销项税额或者销售额。由于应税销售行为的退回或折让不仅涉及应税销售行为的价款或折让价款的退回。

13:44

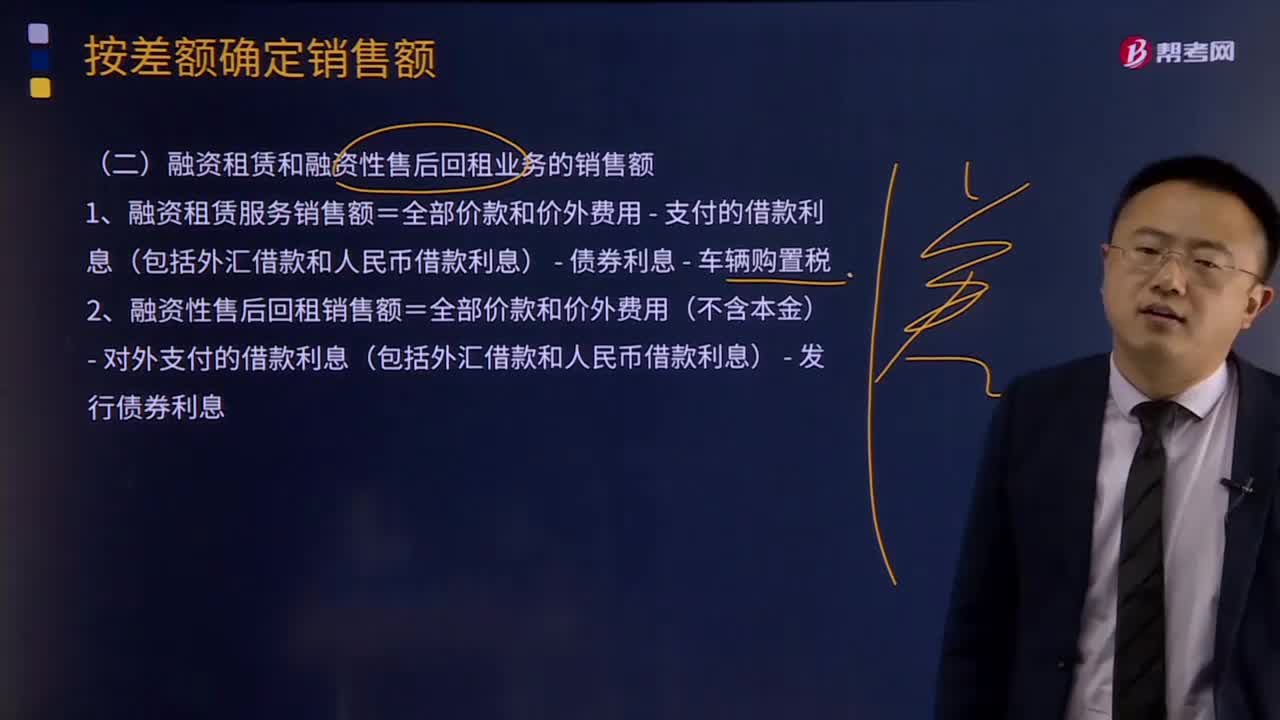

13:44融资租赁和融资性售后回租业务的销售额怎么确定?:1、融资租赁服务销售额=全部价款和价外费用 - 支付的借款利息(包括外汇借款和人民币借款利息) - 债券利息 - 车辆购置税,2、融资性售后回租销售额=全部价款和价外费用(不含本金) - 对外支付的借款利息(包括外汇借款和人民币借款利息) - 发行债券利息,1、经纪代理服务销售额=全部价款和价外费用-向委托方收取并代为支付的政府性基金或行政事业性收费。

03:53

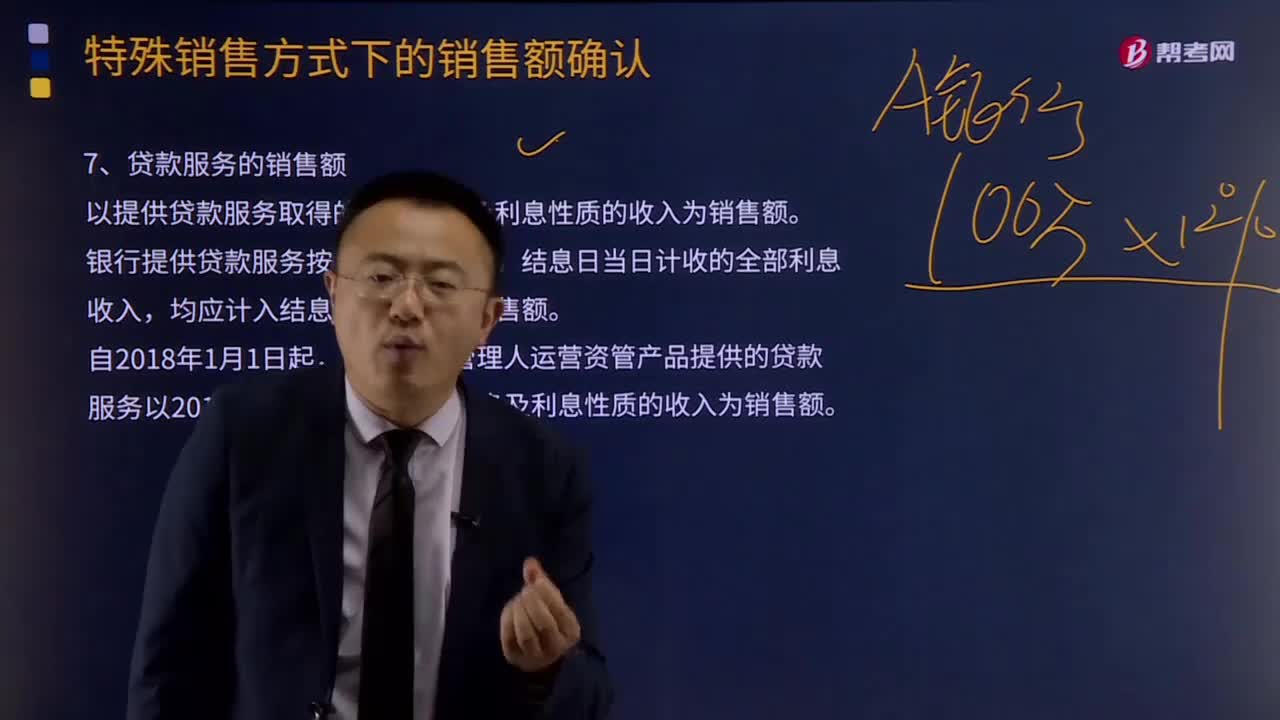

03:53贷款服务的销售额、直接收费金融服务的销售额分别是什么?:贷款服务的销售额、直接收费金融服务的销售额分别是什么?贷款服务的销售额是以提供贷款服务取得的全部利息及利息性质的收入为销售额。银行提供贷款服务按期计收利息的,结息日当日计收的全部利息收入,资管产品管理人运营资管产品提供的贷款服务以2018年1月1日起产生的利息及利息性质的收入为销售额。直接收费金融服务的销售额是以提供直接收费金融服务收取的手续费、佣金等各类费用为销售额。

01:28

01:28直销企业的税务如何处理?:直销企业先将货物销售给直销员,直销员再将货物销售给消费者的,直销企业的销售额为其向直销员收取的全部价款和价外费用。直销员将货物销售给消费者时,直销企业通过直销员向消费者销售货物,直接向消费者收取货款,直销企业的销售额为其向消费者收取的全部价款和价外费用。直销企业增值税销售额确定:①直销企业——直销员——消费者:销售额为向直销员收取的全部价款和价外费用。②直销企业(直销员)——消费者:

00:24

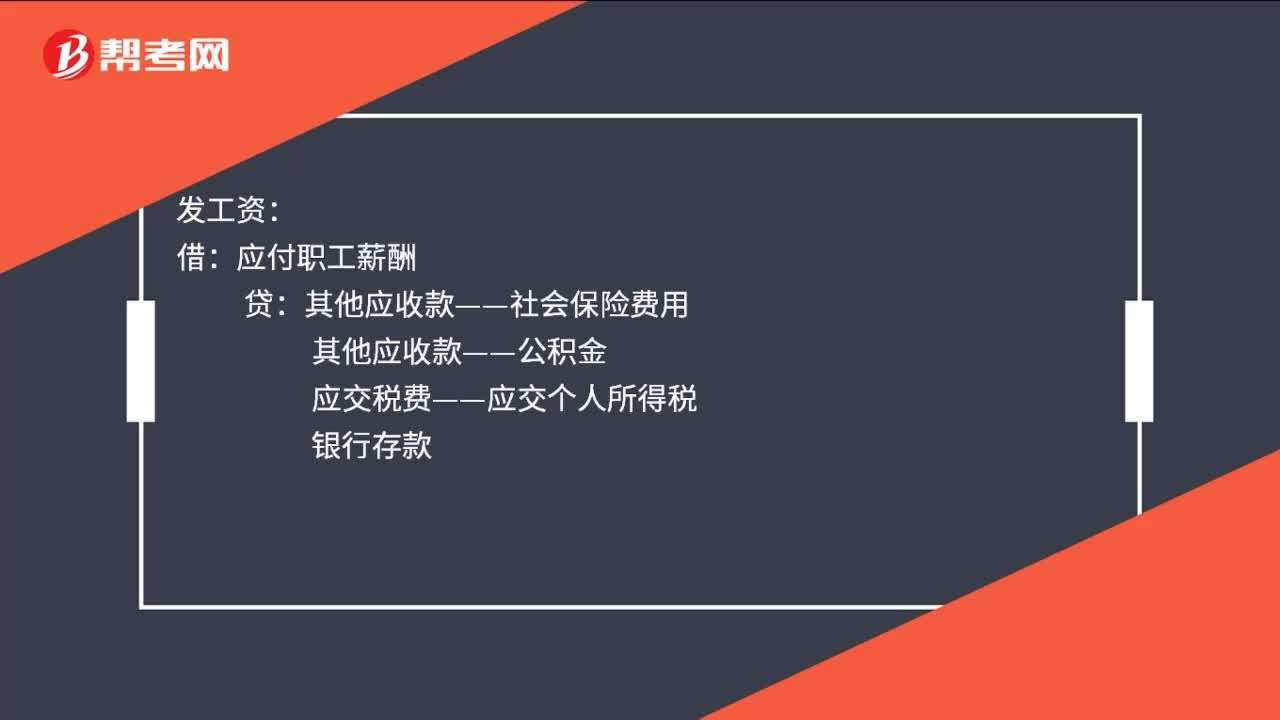

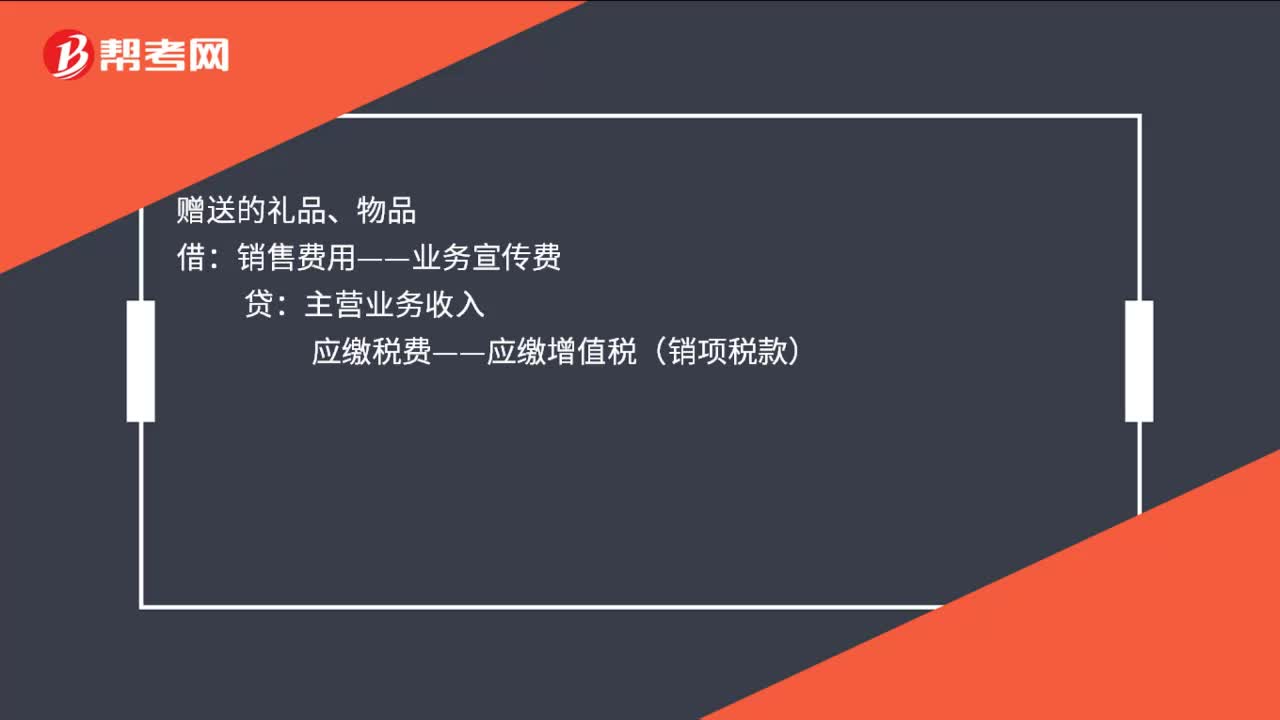

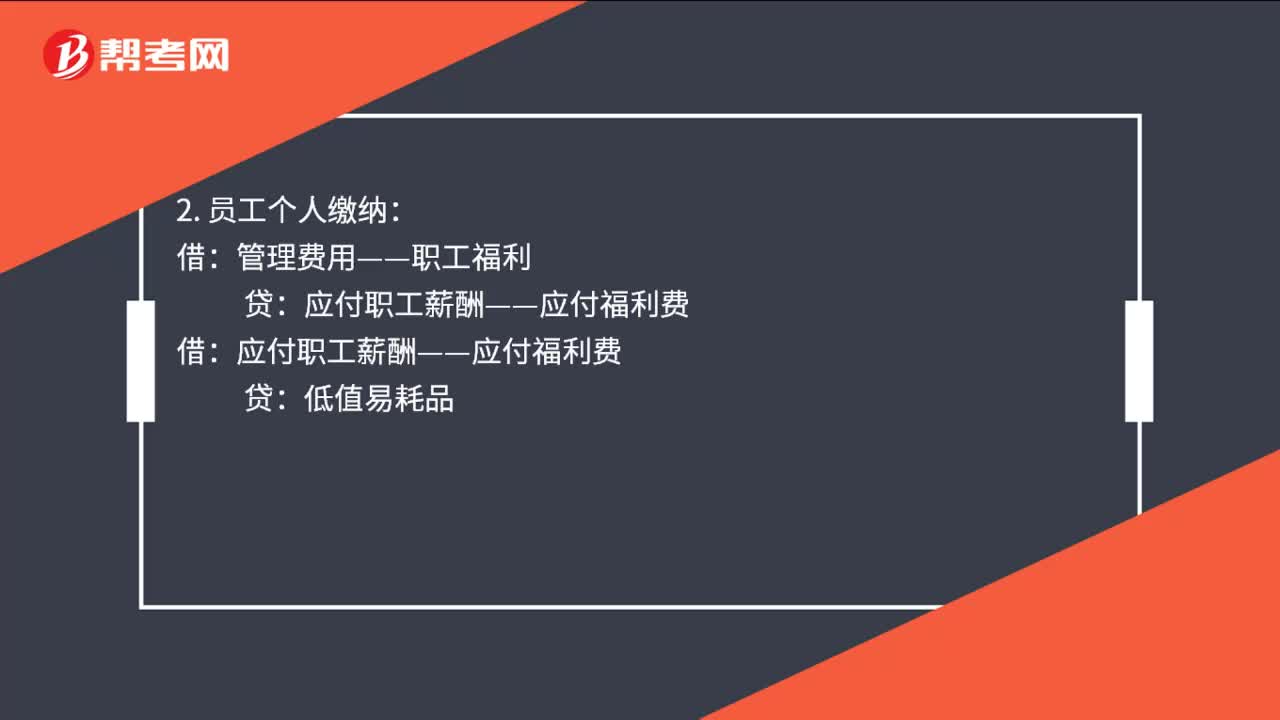

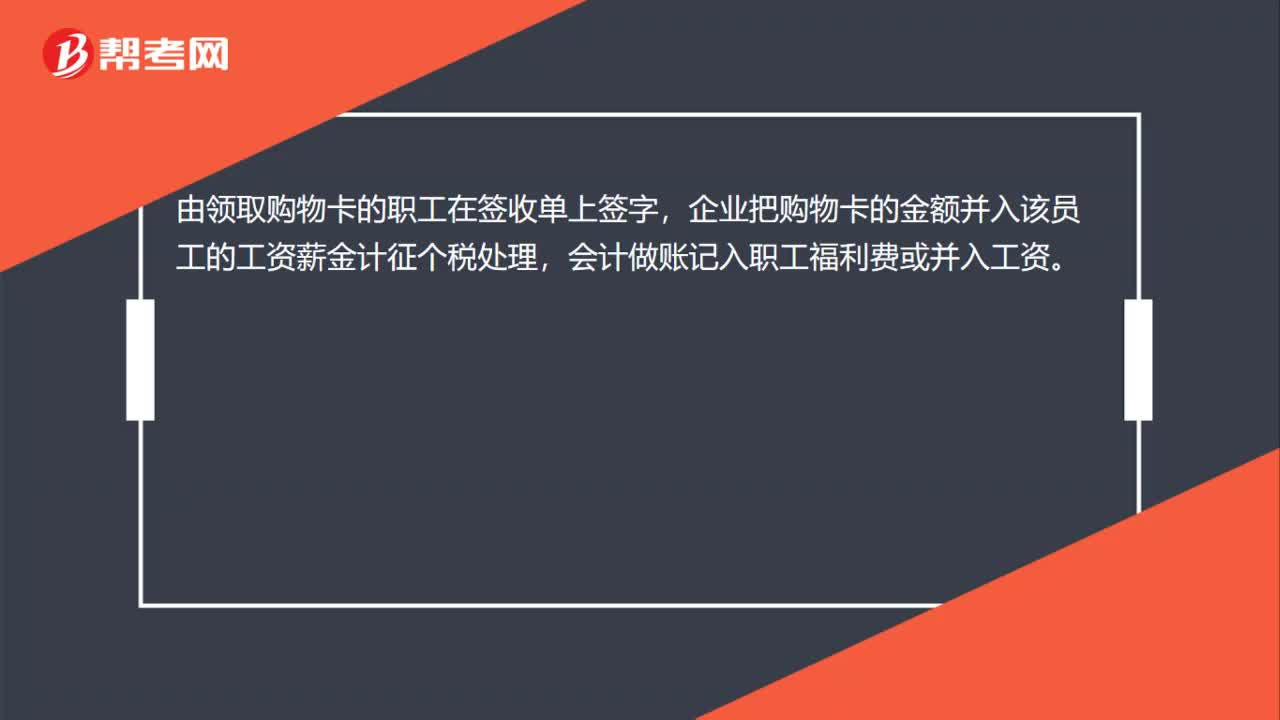

00:24过年企业给职工发放购物卡,应该怎么做账务处理?:过年企业给职工发放购物卡,应该怎么做账务处理?由领取购物卡的职工在签收单上签字,企业把购物卡的金额并入该员工的工资薪金计征个税处理,会计做账记入职工福利费或并入工资。

03:19

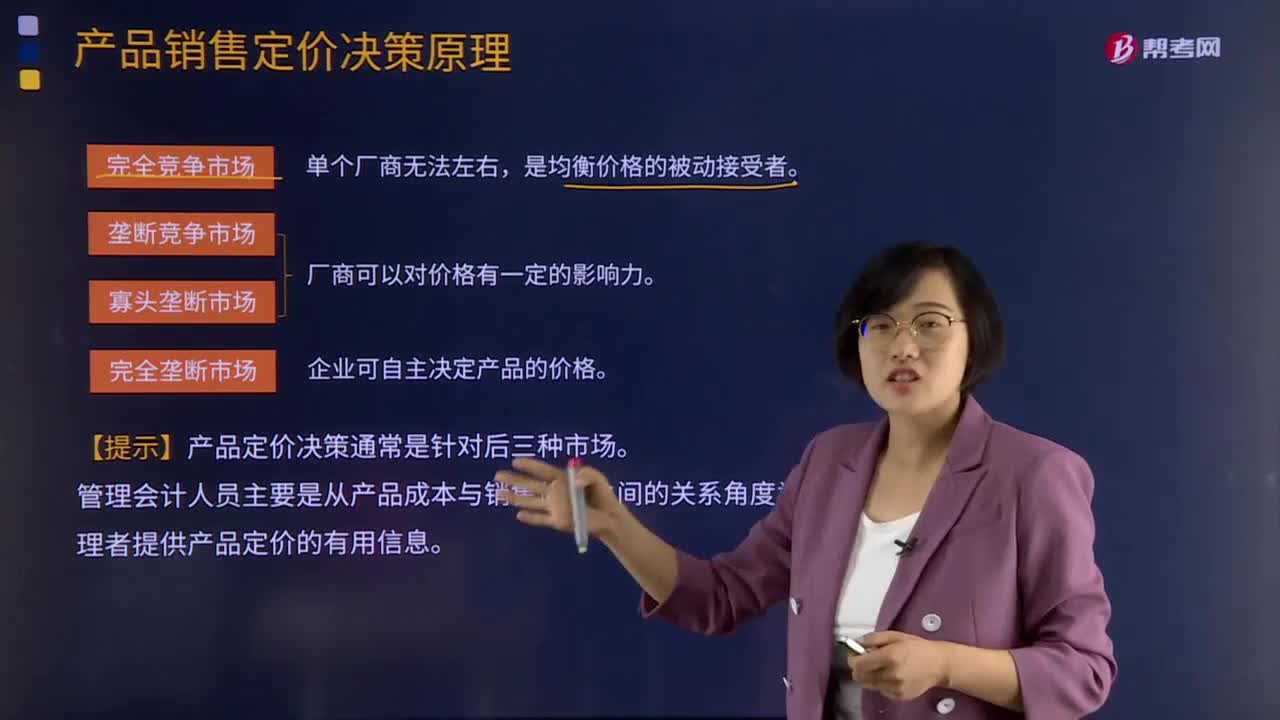

03:19产品销售定价决策原理是什么?:产品销售定价决策原理是什么?按照市场中供应方的力量大小可以将市场分为完全竞争、垄断竞争、寡头垄断和完全垄断四种不同的市场结构。在完全竞争的市场中,市场价格是单个厂商所无法左右的,每个厂商只是均衡价格的被动接受者。厂商可以对价格有一定的影响力。在完全垄断的市场中,企业可以自主决定产品的价格。对于产品定价决策来说,在企业的销售定价决策过程中,销售定价属于企业营销战略的重要组成部分。

04:48

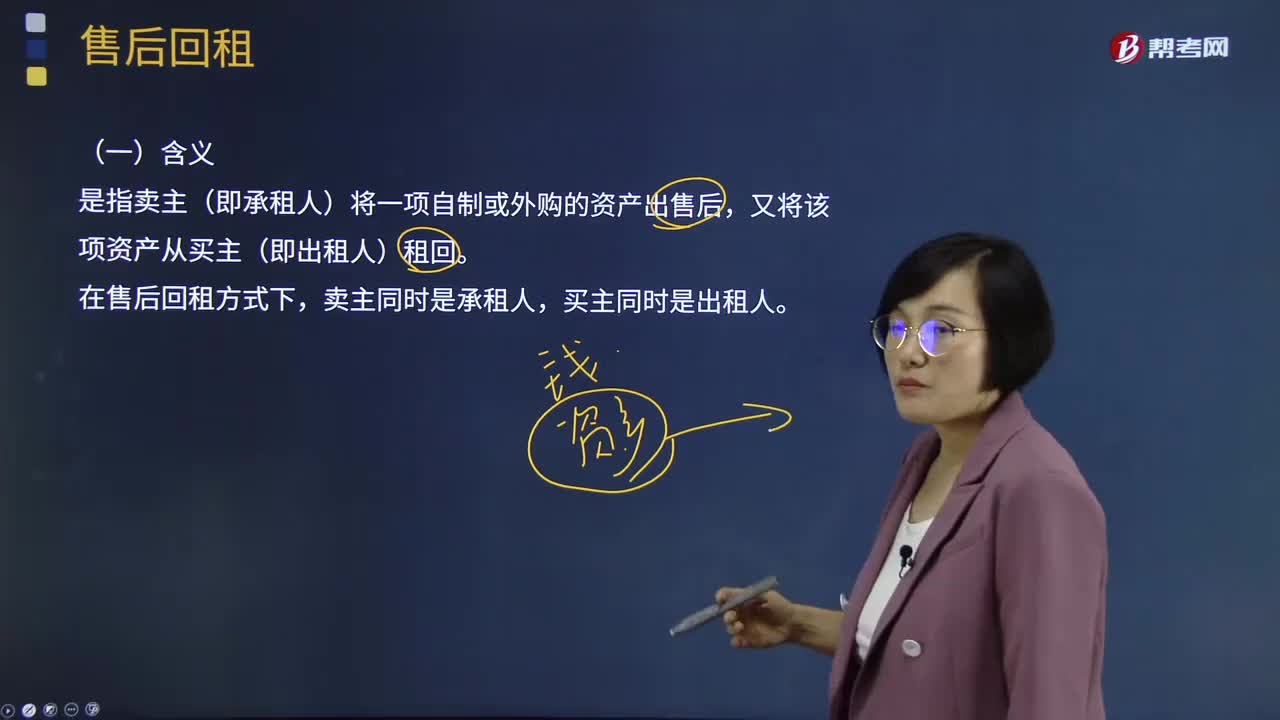

04:48快速理解什么是售后回租?:售后回租是指卖主(即承租人)将一项自制或外购的资产出售后,又将该项资产从买主(即出租人)租回。买主同时是出租人。在出售时取得了全部价款的现金,会计准则对售后租回的相关规定:不论是承租人还是出租人,均应将售后租回认定为融资租赁或经营租赁。融资性售后租回业务中,承租人出售资产的行为不确认为销售收入,对于融资性租赁的资产,仍按融资人出售前原账面价值作为计税基础计提折旧;承租人支付的属于融资利息的部分。

08:29

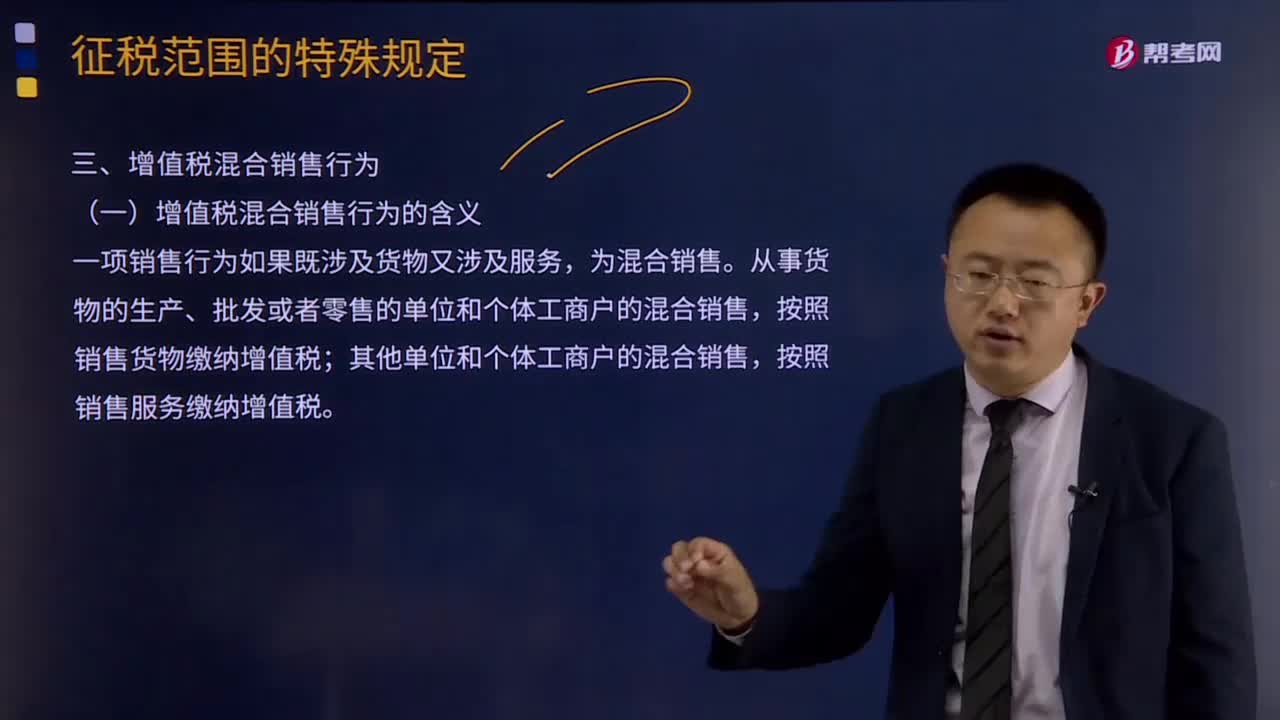

08:29增值税混合销售行为的含义及其税务处理的具体内容是什么?:增值税混合销售行为的含义及其税务处理的具体内容是什么?混合销售行为,一项销售行为常常会既涉及货物销售又涉及提供非增值税应税劳务。(一)增值税混合销售行为的含义,一项销售行为如果既涉及货物又涉及服务。上述从事货物的生产、批发或者零售的单位和个体工商户,并兼营销售服务的单位和个体工商户在内:混合销售行为成立的行为标准有两点;一是其销售行为必须是一项。二是该项行为必须既涉及货物销售又涉及应税行为。

02:46

02:46销售劳务(提供的应税劳务)的含义是什么?:销售劳务(提供的应税劳务)的含义是什么?应税劳务,就是其收入依法应该纳税的劳务,其收入应该依法纳税,个人或集体向他人提供的劳务就不是应税劳务。应税劳务是指应当缴纳税费的除销售货物以外的某些服务项目收入,劳务是指纳税人提供的加工、修理修配劳务。受托方按照委托方的要求制造货物并收取加工费的业务;修理修配是指受托对损伤和丧失功能的货物进行修复,提供应税劳务,是指有偿提供加工、修理修配劳务。

04:56

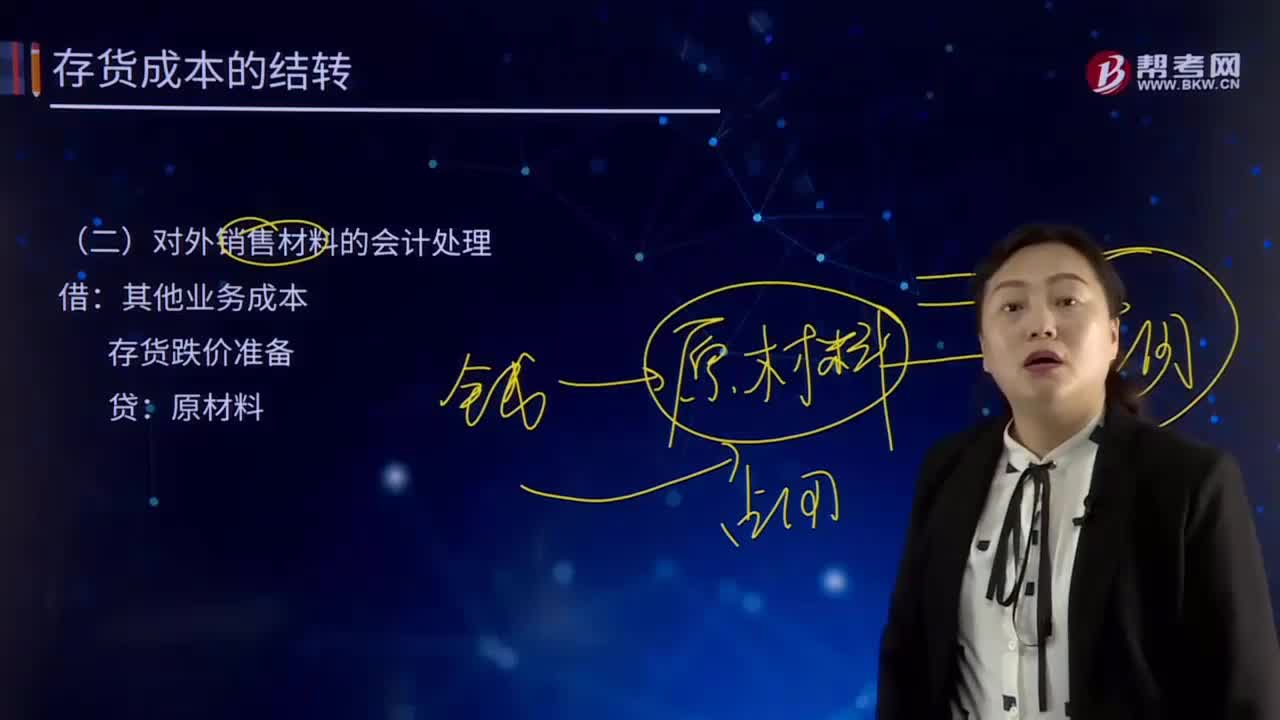

04:56对外销售材料的会计处理是怎样的?:对外销售材料的会计处理是怎样的?存货跌价准备“其他业务成本。科目包括销售材料的成本、出租固定资产的折旧额、出租无形资产的摊销、出租包装物的成本或摊销额,货跌价准备账户用于核算企业提取的存货跌价准备,存货跌价准备Inventory Write down是指在中期期末或年度终了,如由于存货遭受毁损、全部或部分陈旧过时或销售价格低于成本等原因,使存货成本不可以收回的部分。

03:59

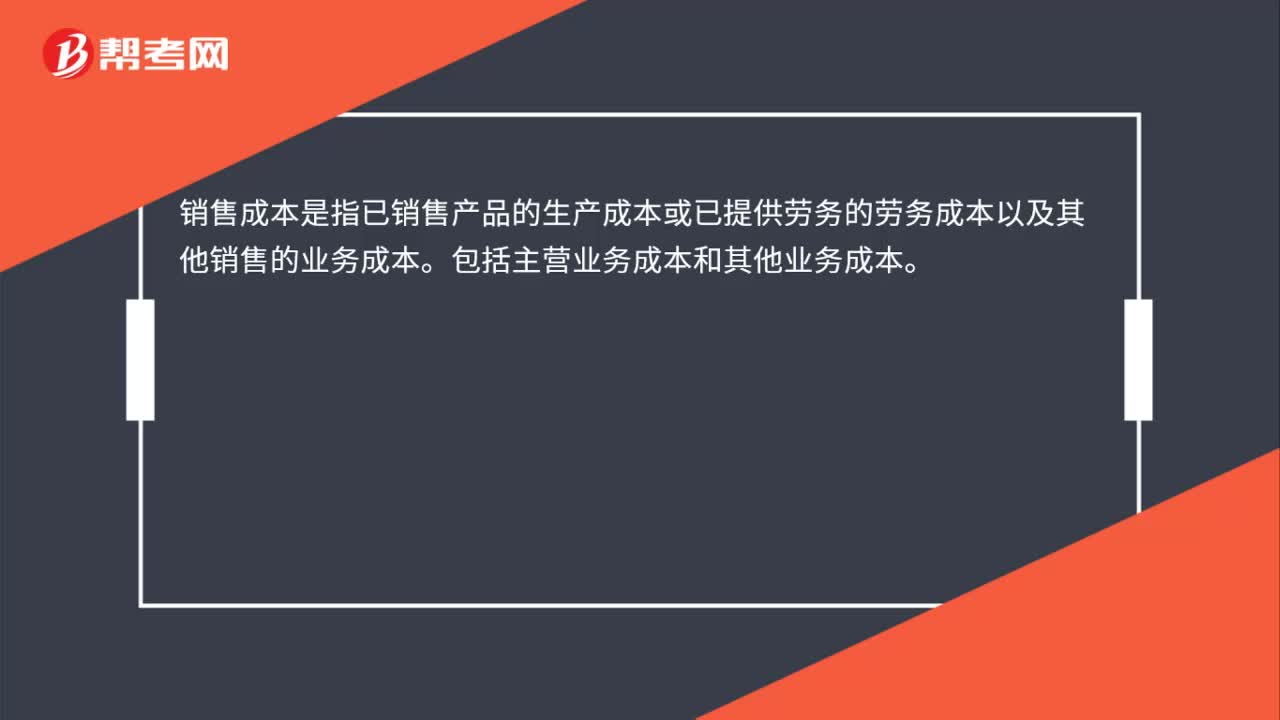

03:59对外销售商品的会计处理是怎样的?:对外销售商品的会计处理是怎样的?主营业务成本是指企业销售商品、提供劳务等经营性活动所发生的成本。企业一般在确认销售商品、提供劳务等主营业务收入时,将已销售商品、已提供劳务的成本转入主营业务成本。企业应当设置"主营业务成本"科目,按主营业务的种类进行明细核算,用于核算企业因销售商品、提供劳务或让渡资产使用权等日常活动而发生的实际成本,借记该科目,贷记"库存商品"、"劳务成本"等科目。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日