下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

12:19

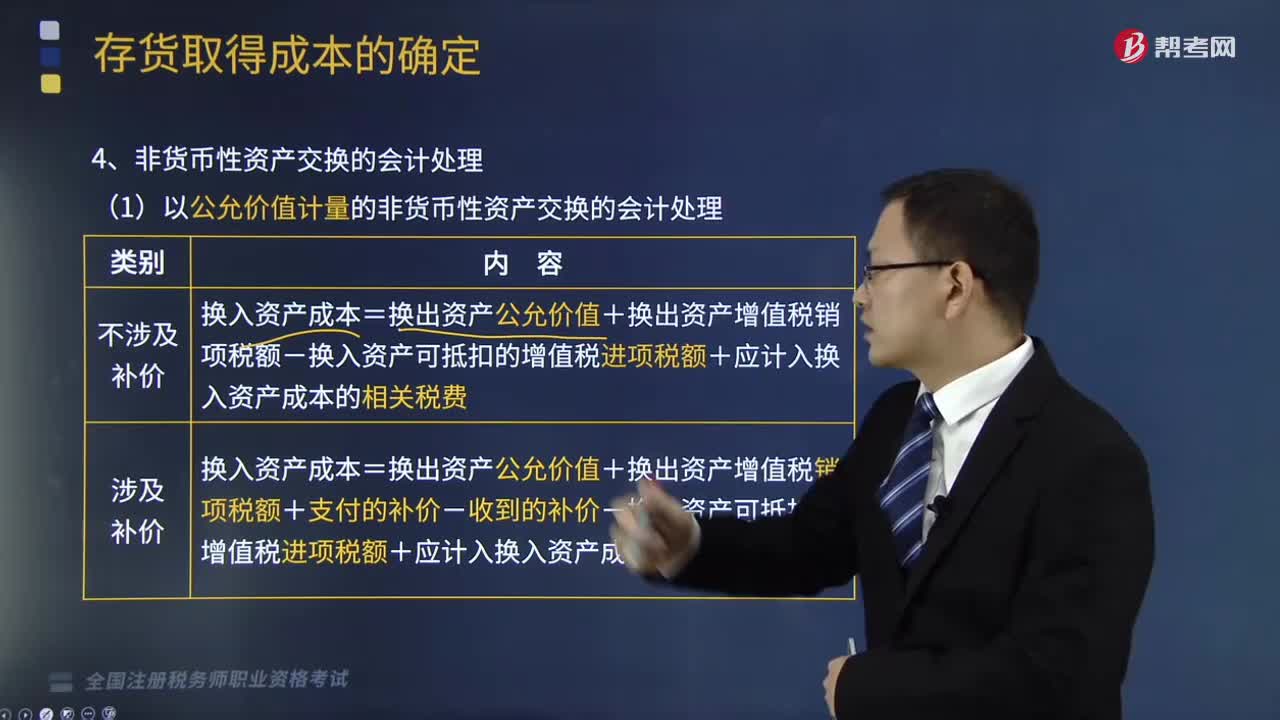

12:19非货币性资产交换的会计处理是怎样的?:换入资产成本=换入资产公允价值+应计入换入资产成本的相关税费;与换入资产有关的相关税费与购入资产的会计处理相同,【提示3】换出资产的公允价值与账面价值的差额应计入当期损益(视同处置资产):【解析】专利技术的入账价值=换出产品公允价值700+增值税700×13%+支付的补价109=900(万元),【例题·多选题】下列关于以公允价值计量的企业非货币性资产交换会计处理的表述中。

03:43

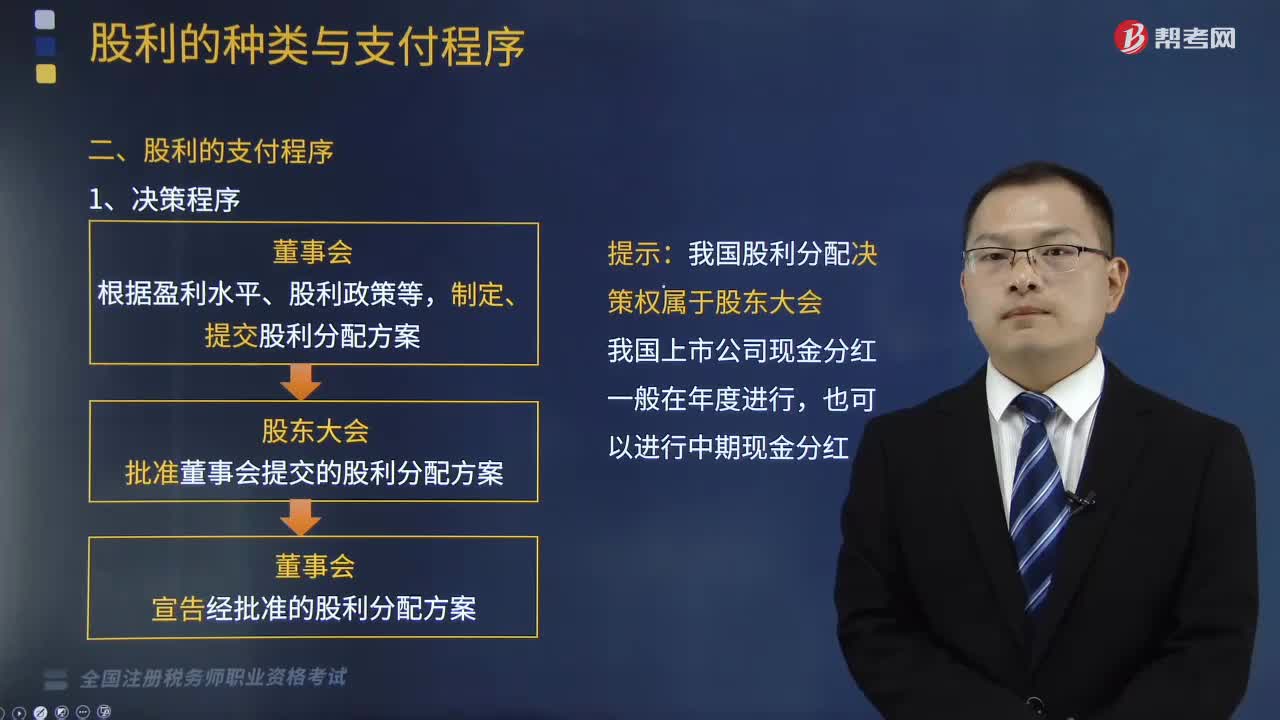

03:43股利的支付程序是怎样的?:由董事会依股利分配方案向股东宜布。并在规定的股利发放日以约定的支付方式派发:(2)董事会应当在股东大会召开后两个月内完成股利派发或股份转增事项。董事会必须对外发布股利分配公告。我国上市公司的股利分配程序应当按登记的证券交易所的具体规定进行,(1)现金股利由上市公司于股权登记日前划入深交所账户。(2)股票股利则于股权登记日后第3 个工作日直接计入股东的证券账户:

05:56

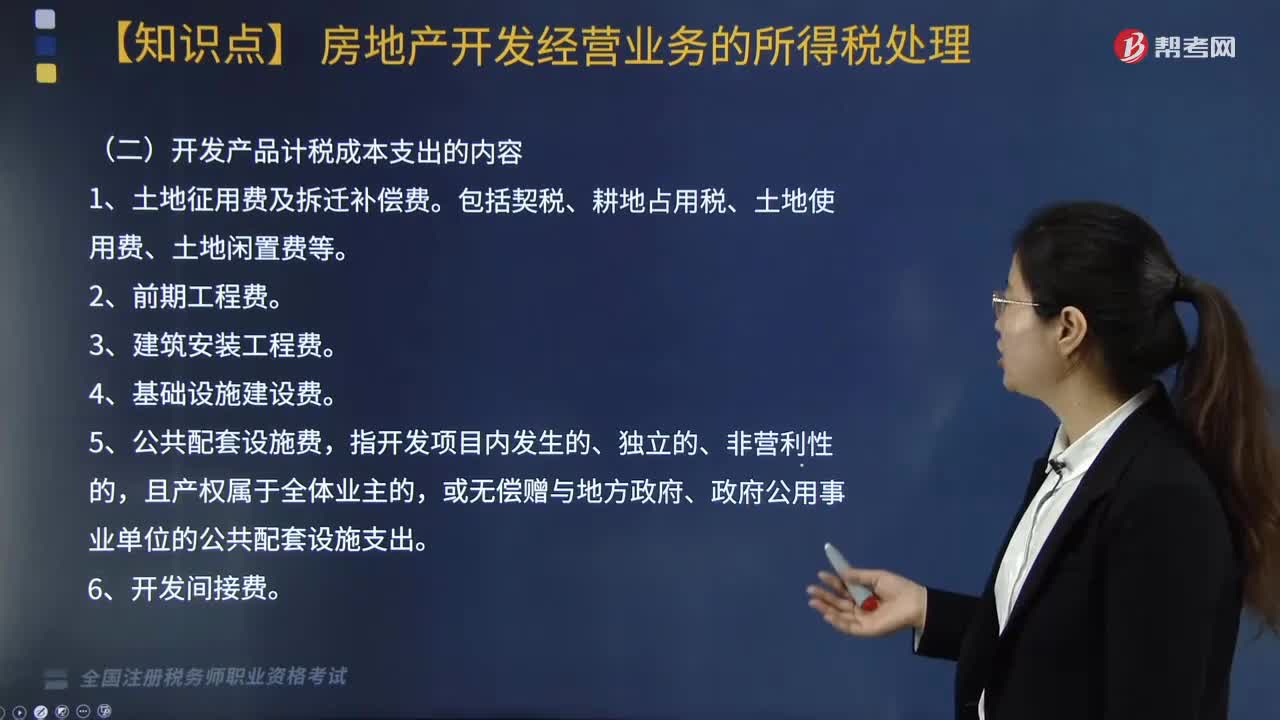

05:56计税成本的核算方法包括哪些?:房地产开发企业计税成本对象的确定原则包括:(二)开发产品计税成本支出的内容,(2)单独作为过渡性成本对象核算的公共配套设施开发成本。按直接成本法或按预算造价法进行分配,4. 其他成本项目的分配法由企业自行确定。3. 应向政府上缴但尚未上缴的报批报建费用、物业完善费用可以按规定预提,【解析】房地产企业开发、建造的开发产品应按制造成本法进行计量与核算,房地产企业应按合理的方法分配成本。

02:47

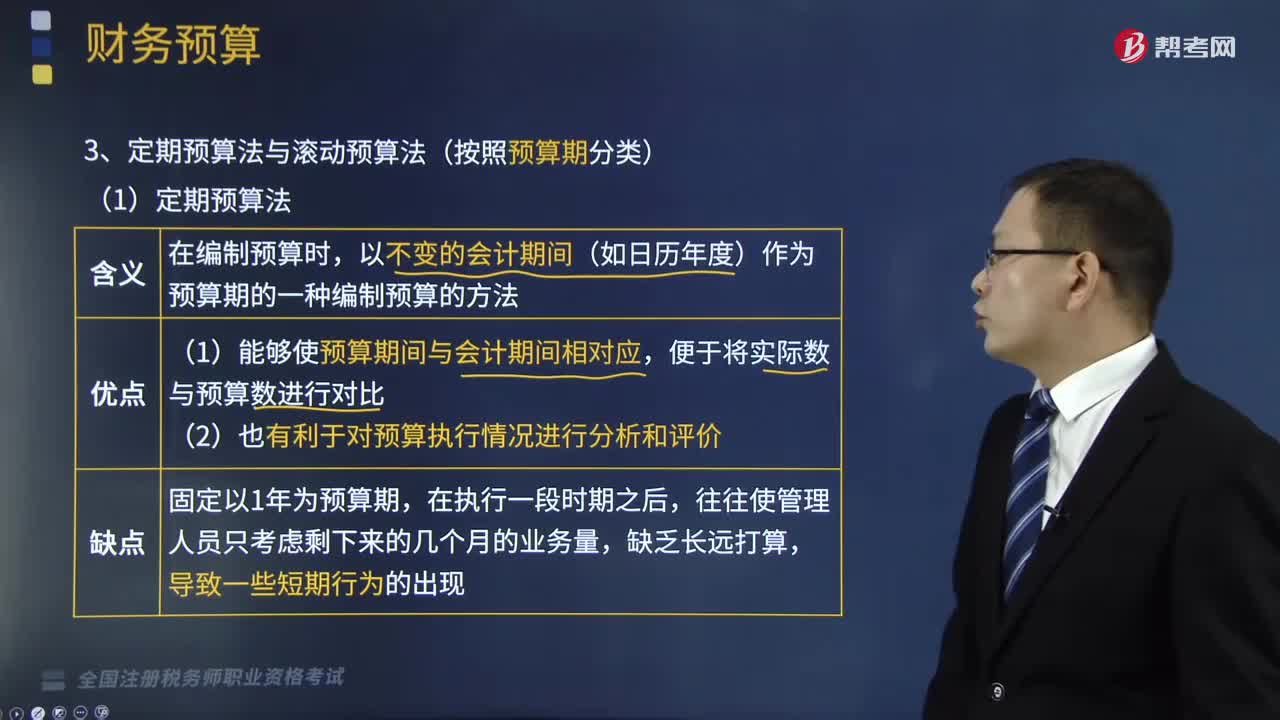

02:47怎么样理解定期预算法与滚动预算法(按照预算期分类)?:怎么样理解定期预算法与滚动预算法(按照预算期分类)?定期预算是以固定不变的会计期间(如年度、季度、月份)作为预算期间编制预算的方法。滚动预算是在上期预算完成情况基础上,调整和编制下期预算,以不变的会计期间(如日历年度)作为预算期的一种编制预算的方法:(2)也有利于对预算执行情况进行分析和评价:(二)滚动预算法(连续预算法或永续预算法),随着预算的执行不断地补充预算。

00:56

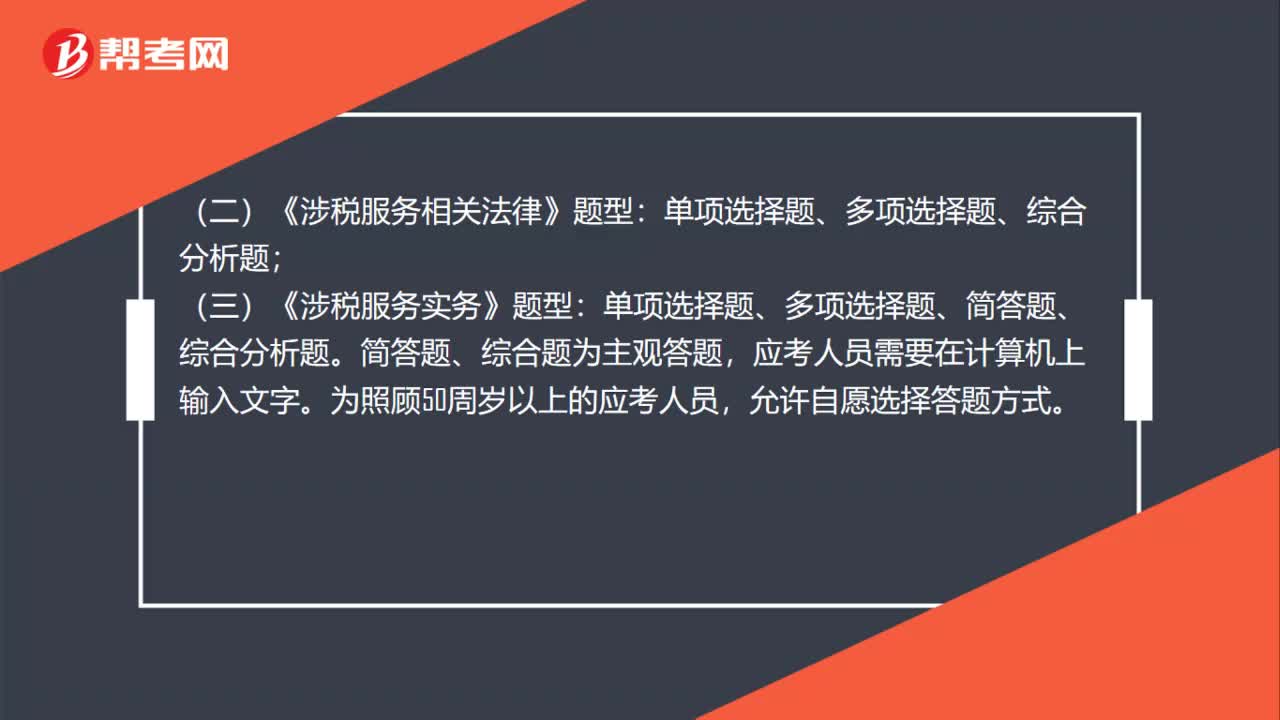

00:56税务师职业资格考试的题型是怎么样的?:税务师职业资格考试的题型是怎么样的?税务师职业资格考试题型与原注册税务师考试题型基本一致,单项选择题、多项选择题、计算题、综合分析题;(二)《涉税服务相关法律》题型:单项选择题、多项选择题、综合分析题;(三)《涉税服务实务》题型:单项选择题、多项选择题、简答题、综合分析题。简答题、综合题为主观答题,应考人员需要在计算机上输入文字。为照顾50周岁以上的应考人员,允许自愿选择答题方式。

00:51

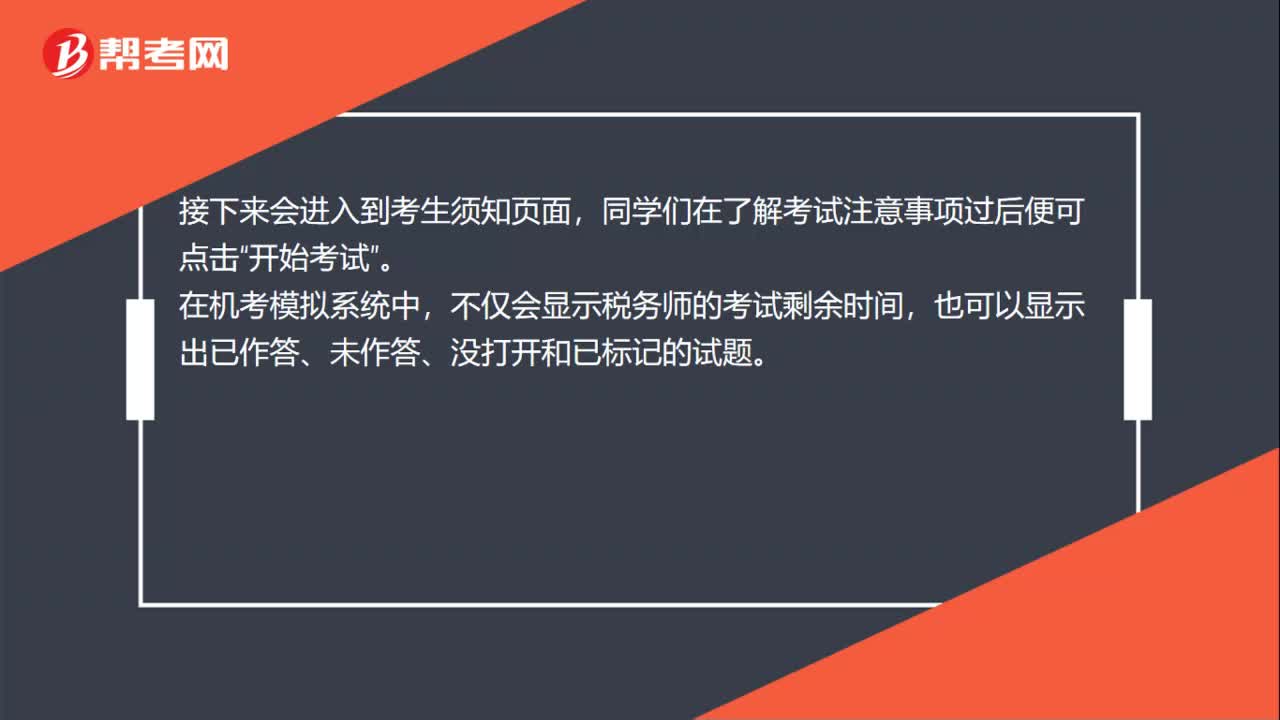

00:51税务师考试的机考界面是怎样的?:税务师考试的机考界面是怎样的?税务师机考界面信息如下:进入全国税务师职业资格考试的机考模拟系统之后,同学们需要在准考证栏输入“准考证号”登录”登录机考模拟系统后;考生们要检查自己的姓名、准考证号、证件号码以及考试科目,在确认信息无误后点击,接下来会进入到考生须知页面”同学们在了解考试注意事项过后便可点击;开始考试,在机考模拟系统中“不仅会显示税务师的考试剩余时间”

13:30

13:30怎样对所求利率进行计算?:怎样对所求利率进行计算?查阅相应的系数表,如果能在系数表中查到相应的数值,则对应的利率就是所求的利率。如果在系数表中无法查到相应的数值,已知PF、n、A,现值或终值系数已知的利率计算:查表可以找到值为0.7835的复利现值系数,对应的利率为5%,已知现值或终值系数,【提示】如果在系数表中无法查到相应的数值,需要找到与4.2相邻的系数,对应的利率也是相邻的。采用插值法计算:未知现值或终值系数。

05:21

05:21涉税服务关系是怎样确立的?:涉税服务的法律关系是指纳税人、扣缴义务人委托税务师办理涉税事宜而产生的委托方与受托方之间的权利、义务和责任关系。税务师以委托方的名义进行涉税服务工作,涉税服务法律关系的确定以委托代理协议书的签订为标志。(2)受托涉税服务机构及专业人员必须具有一定资格,涉税专业服务机构应当向税务机关提供机构和从事涉税服务人员的姓名、身份证号、专业资格证书编号、业务委托协议等实名信息。

03:05

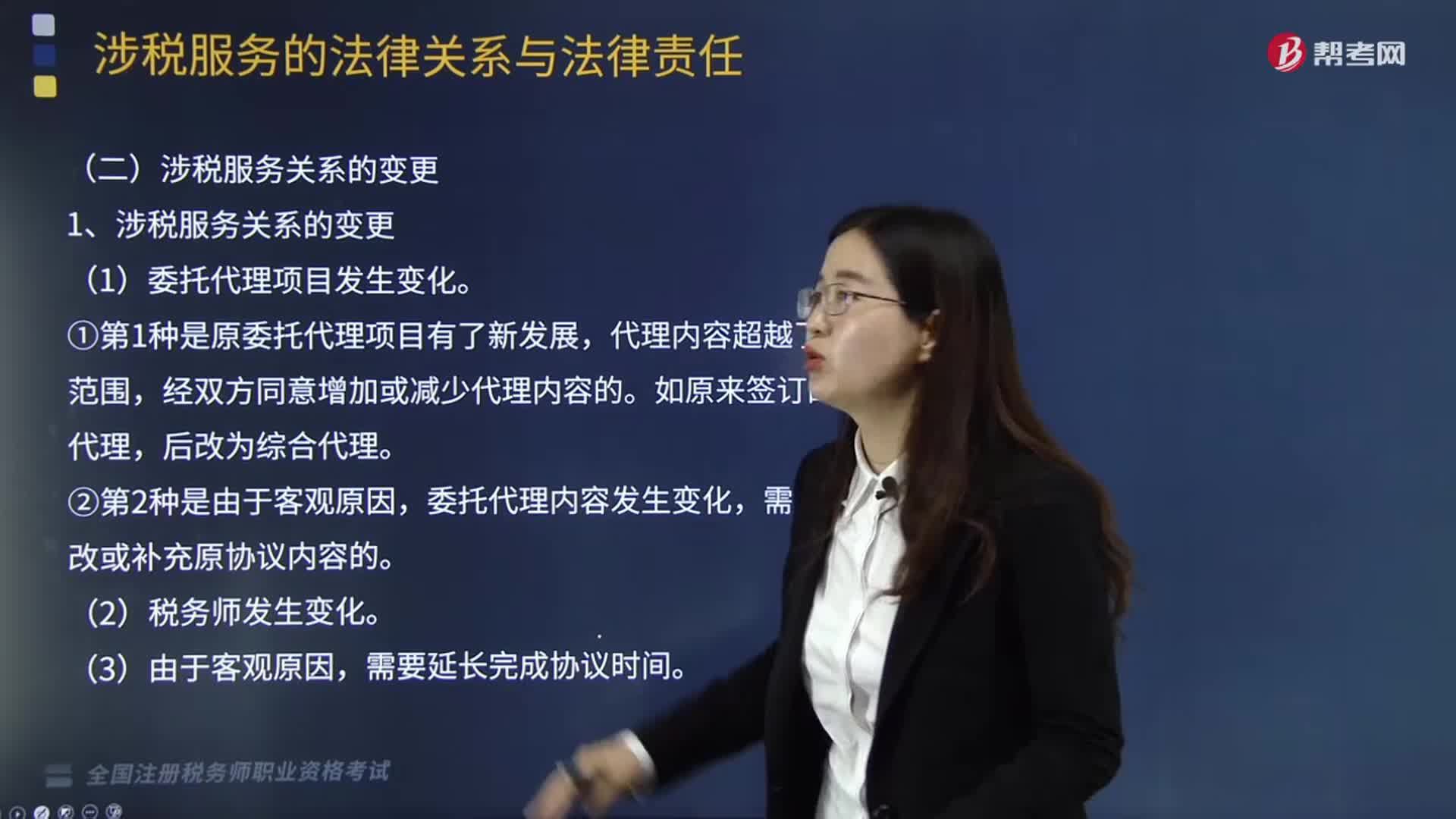

03:05涉税服务关系是怎样发生变更的?:涉税服务关系是怎样发生变更的?委托代理协议书签订后,税务师及其助理人员应按协议约定的涉税服务事项进行工作,应由协议双方协商对原订协议书进行修改和补充。(1)委托代理项目发生变化。①第1种是原委托代理项目有了新发展,代理内容超越了原约定范围,经双方同意增加或减少代理内容的。委托代理内容发生变化,需要相应修改或补充原协议内容的。上述内容的变化都将使涉税服务关系发生变化,必须先修订委托代理协议书。

06:25

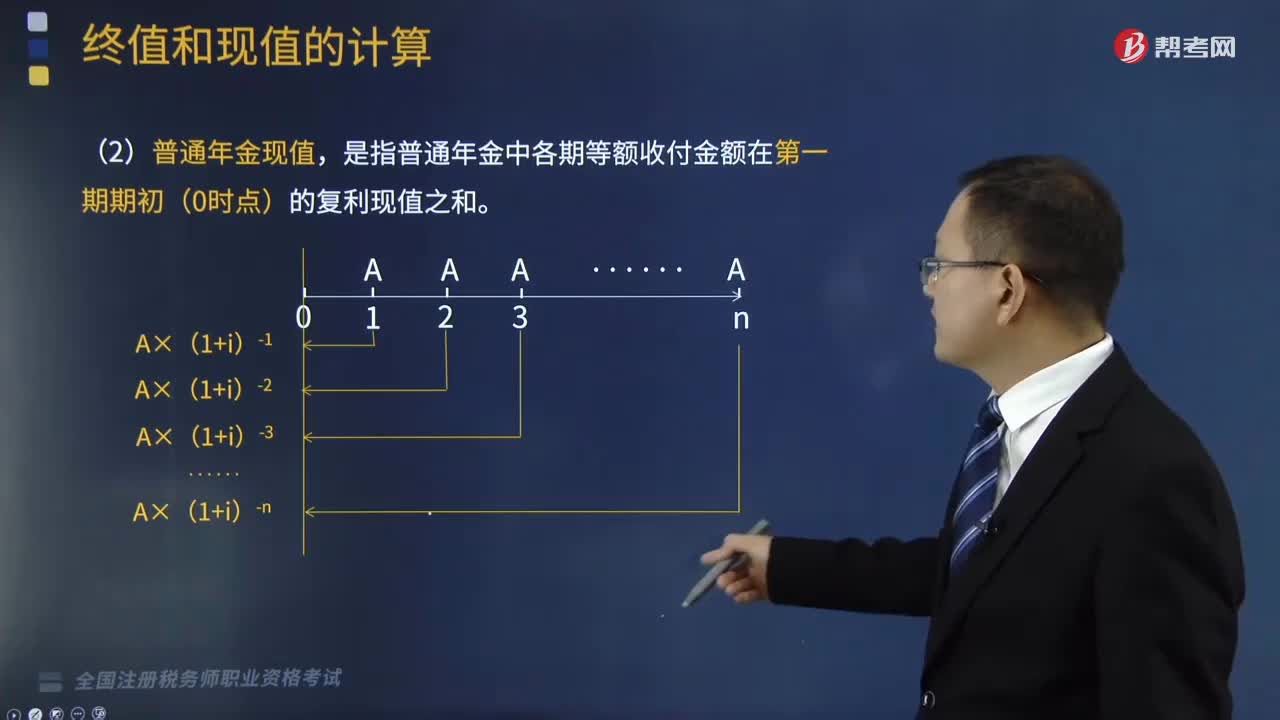

06:25预付年金现值的计算公式是怎样的?:预付年金现值的计算公式是怎样的?PA=A+A×(1+i)-1+A×(1+i)-2...+A×(1+i)-(n-1),PA×(1+i)-1=A+A×(1+i)-1+A×(1+i)-2+…+A×(1+i)-n=A×(PA:PA=A×(PA,【提示】预付年金现值系数=普通年金现值系数×(1+i),【链接】预付年金终值系数=普通年金终值系数×(1+i)”

19:34

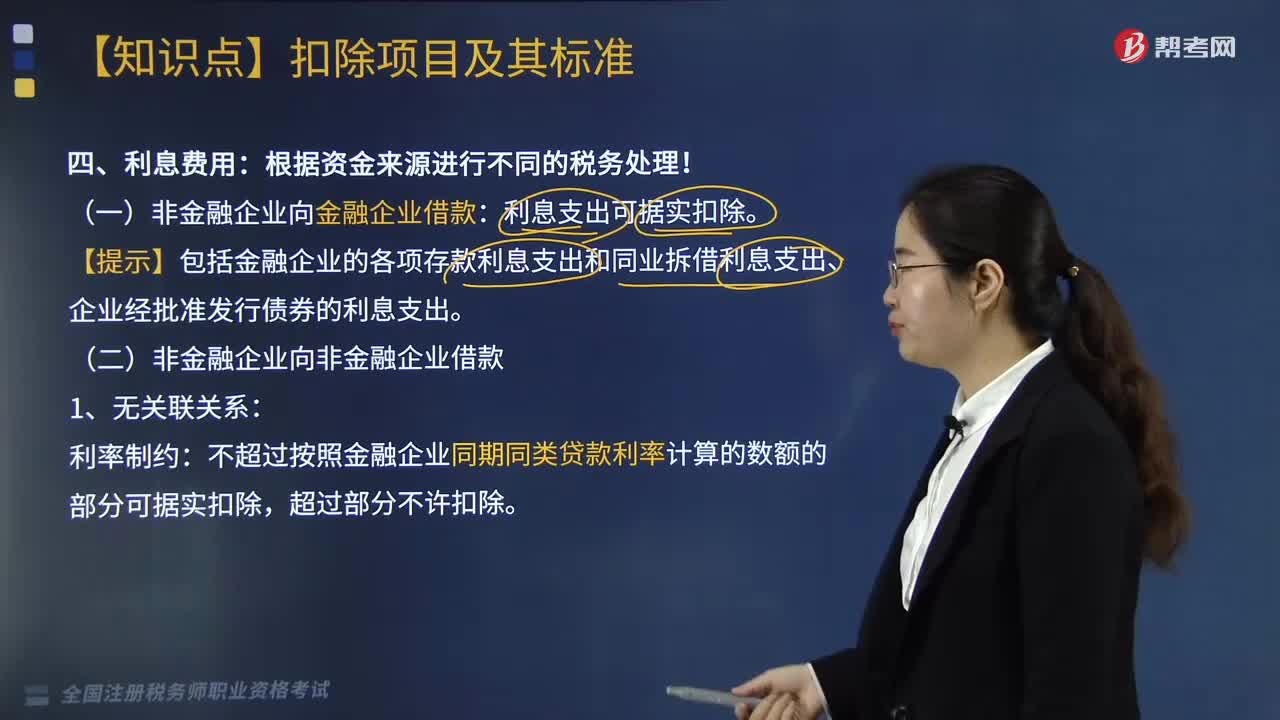

19:34企业借款的利息费用是怎么计算的?:企业借款的利息费用是怎么计算的?【提示】包括金融企业的各项存款利息支出和同业拆借利息支出、企业经批准发行债券的利息支出:不超过按照金融企业同期同类贷款利率计算的数额的部分可据实扣除:企业实际支付给关联方的利息支出。(3)企业自关联方取得的不符合规定的利息收入应按照有关规定缴纳企业所得税”(4)企业在按照合同要求首次支付利息并进行税前扣除时。

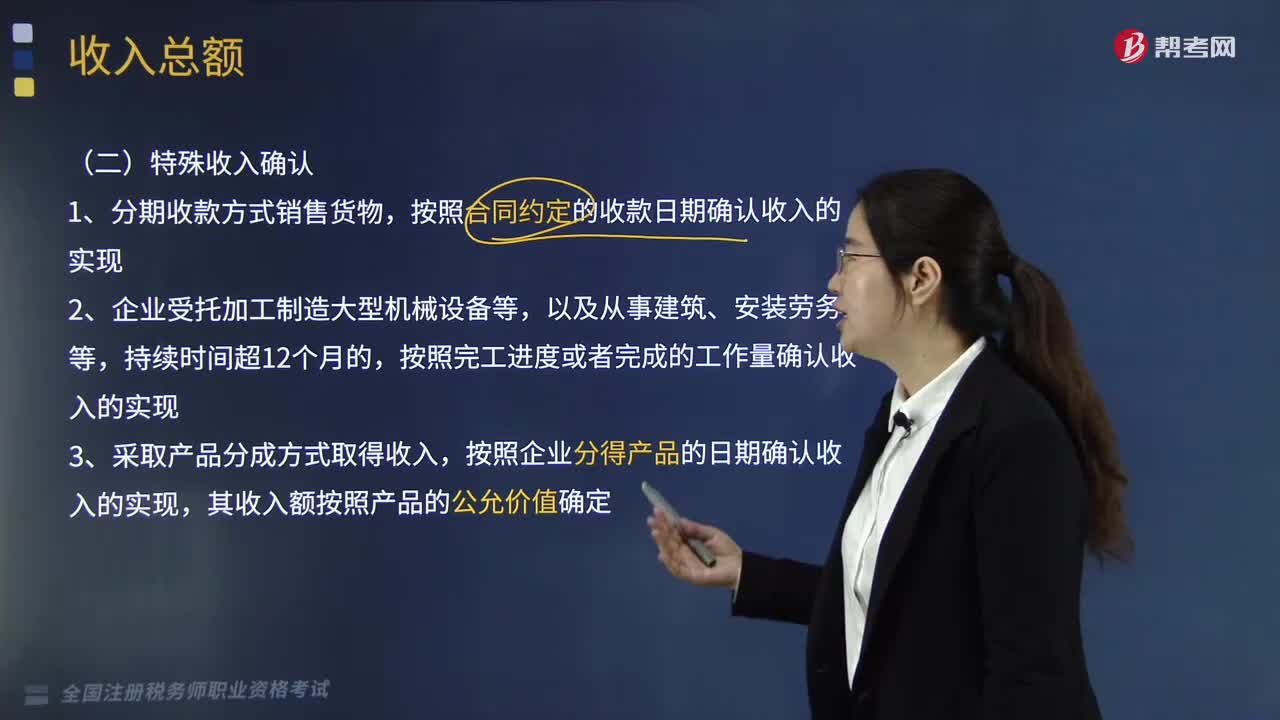

02:44

02:44企业的特殊收入是怎样确认的?:分期收款方式销售货物 、受托加工制造大型机械设备等、产品分成方式取得收入非货币性资产交换,3. 采取产品分成方式取得收入,将货物、财产、劳务用于捐赠、偿债、赞助、集资、广告、样品、职工福利或者利润分配等用途的,按照合同约定的收款日期确认收入的实现,按照纳税年度内完成的工作量确认收入的实现,C.采取产品分成方式取得收入的。按照企业分得产品的日期确认收入的实现,D.采取产品分成方式取得收入的。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日