下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:32

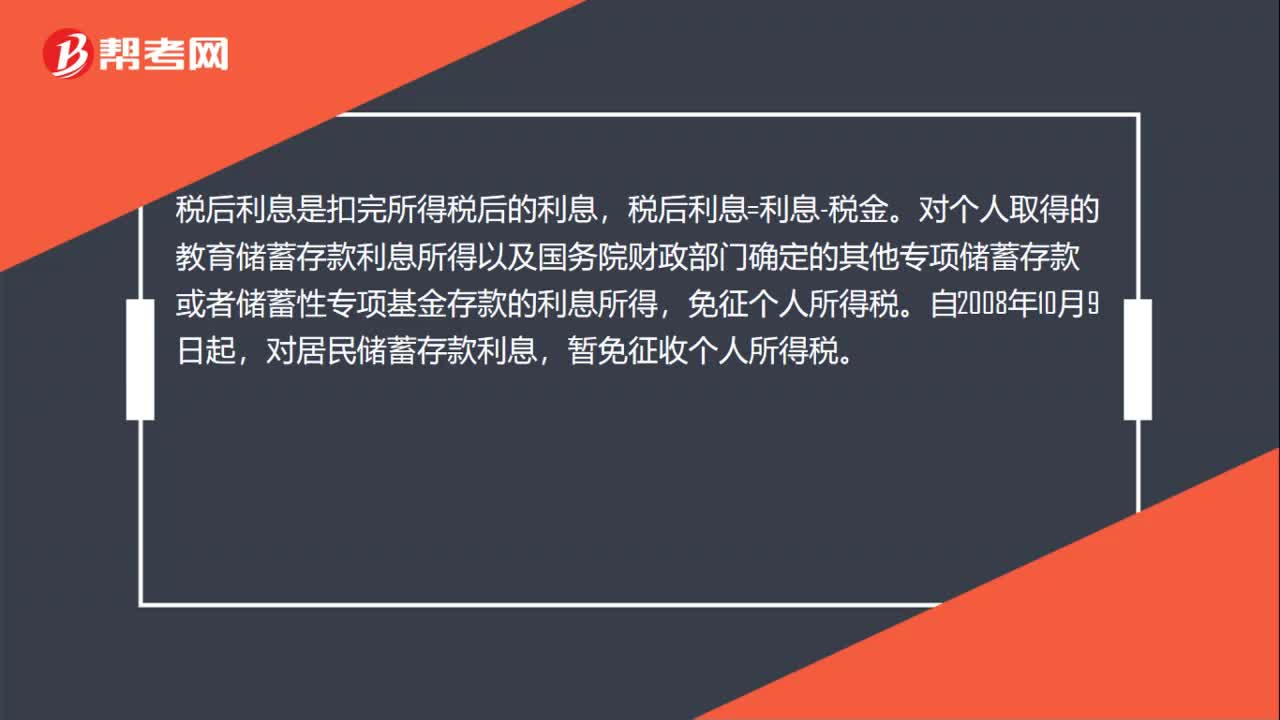

00:32税后利息收入是什么?:税后利息收入是什么?税后利息是扣完所得税后的利息,税后利息=利息-税金。对个人取得的教育储蓄存款利息所得以及国务院财政部门确定的其他专项储蓄存款或者储蓄性专项基金存款的利息所得,免征个人所得税。自2008年10月9日起,对居民储蓄存款利息,暂免征收个人所得税。

00:29

00:29利息、股息、红利所得和偶然所得应纳税额如何计算?:利息、股息、红利所得和偶然所得应纳税额如何计算?应纳税所得额是指按照税法规定确定纳税人在一定期间所获得的所有应税收入减除在该纳税期间依法允许减除的各种支出后的余额,是计算企业所得税税额的计税依据。《企业所得税法》规定的应纳税所得额是指企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除及允许弥补的以前年度亏损后的余额。企业应纳税所得额的计算,均不作为当期的收入和费用。

03:17

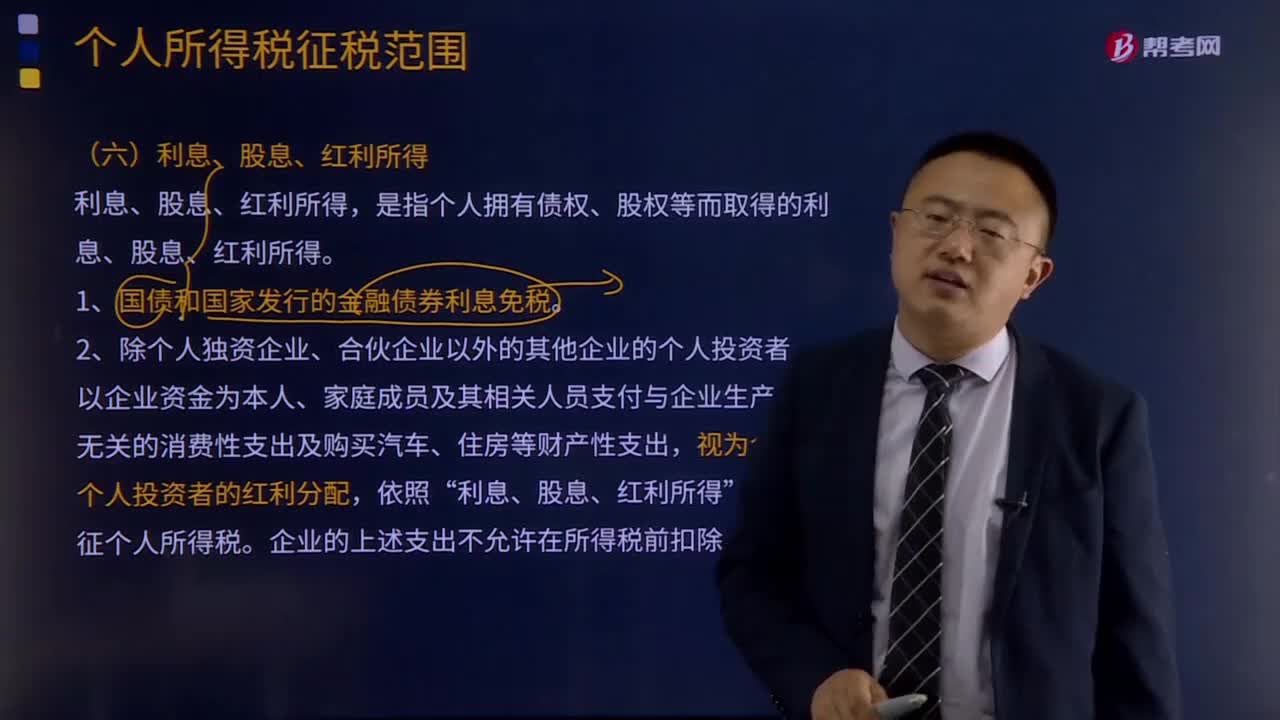

03:17利息、股息、红利所得是指什么?:利息、股息、红利所得是指什么?利息、股息、红利所得,是指个人拥有债权、股权等而取得的利息、股息、红利所得。以企业资金为本人、家庭成员及其相关人员支付与企业生产经营无关的消费性支出及购买汽车、住房等财产性支出,视为企业对个人投资者的红利分配,企业的上述支出不允许在所得税前扣除。3、纳税年度内个人投资者从其投资企业(个人独资企业、合伙企业除外)借款,其未归还的借款可视为企业对个人投资者的红利分配。

01:11

01:11每年付息的长期借款是每年算利息吗?还是每月计提利息?:每年付息的长期借款是每年算利息吗?还是每月计提利息?如果是费用化每月要计提一次作分录。财务费用——利息支出:工程在借款未到期后完工无需计提:直接按银行支付当年一年利息作分录:银行存款:长期借款年付息一次:如果是资本化支出工程在借款到期前完工要计提当年数月的利息作分录借在建工程——X项工程——利息支出贷应付利息——XX行

05:44

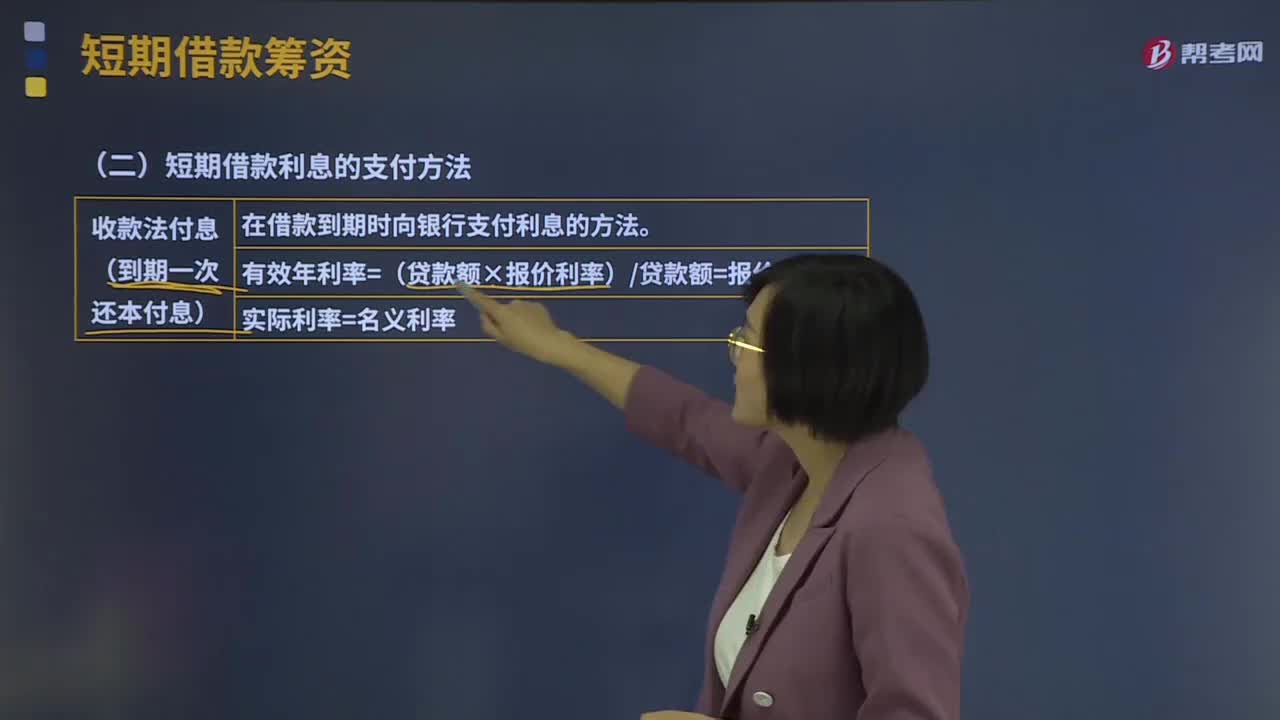

05:44短期借款利息的支付方法有哪些?:短期借款利息的支付方法有哪些?短期借款利息的支付方法有收款法付息、贴现法付息、加息法付息。在借款到期时向银行支付利息的方法,有效年利率=(贷款额×报价利率)贷款额=报价利率,(2)贴现法付息(预扣利息)。而到期时借款企业则要偿还贷款全部本金的一种计息方法,有效年利率=(贷款额×报价利率)(贷款额-贷款额×报价利率)=报价利率(1-报价利率)。(3)加息法付息(分期等额偿还本息)。

00:41

00:41应收账款的机会成本为什么是应收账款占用资金应计利息?:应收账款的机会成本为什么是应收账款占用资金应计利息?机会成本是丧失的收益,应收账款是购买方占用的企业的资金,如果这部分资金没有被占用,企业是可以投入使用继续赚取收益的,正是因为被占用了,企业就丧失了本来可以赚取的收益,所以属于机会成本,至于计算出来的指标叫做应收账款应计利息,只是一个翻译过来的名称。

00:20

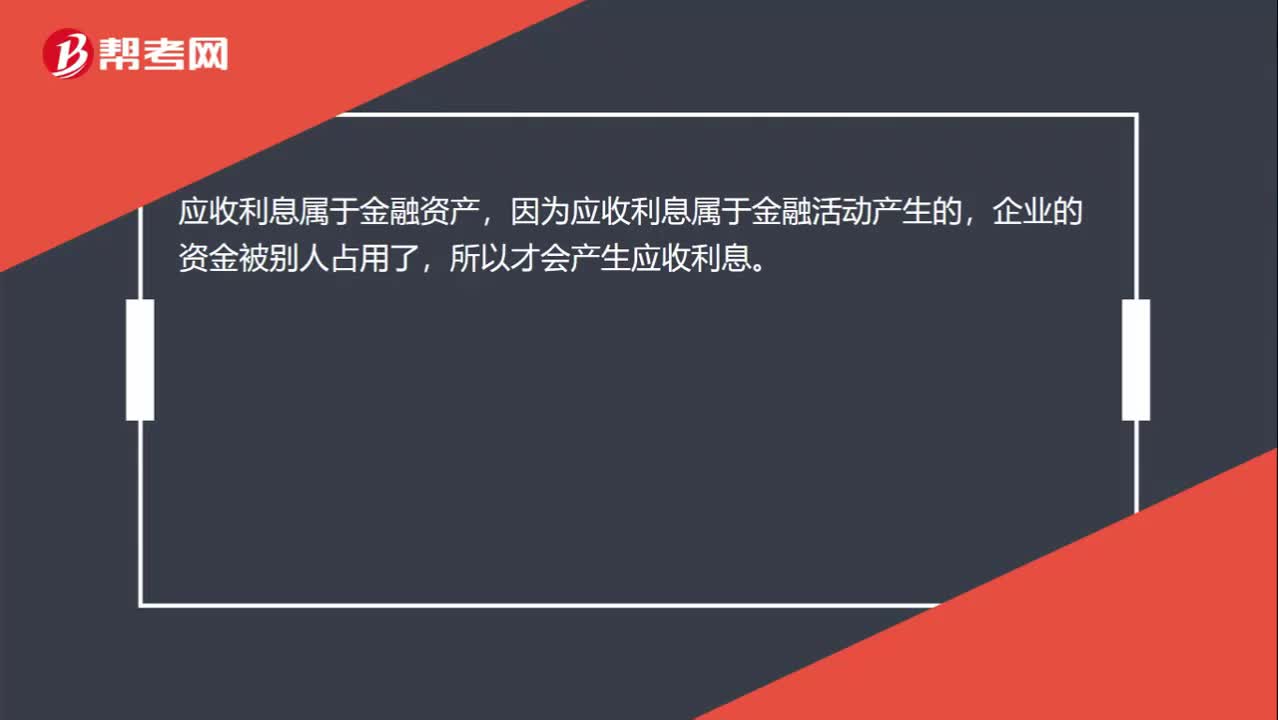

00:20应收利息属于金融资产吗?:应收利息属于金融资产,因为应收利息属于金融活动产生的,企业的资金被别人占用了,所以才会产生应收利息。

00:23

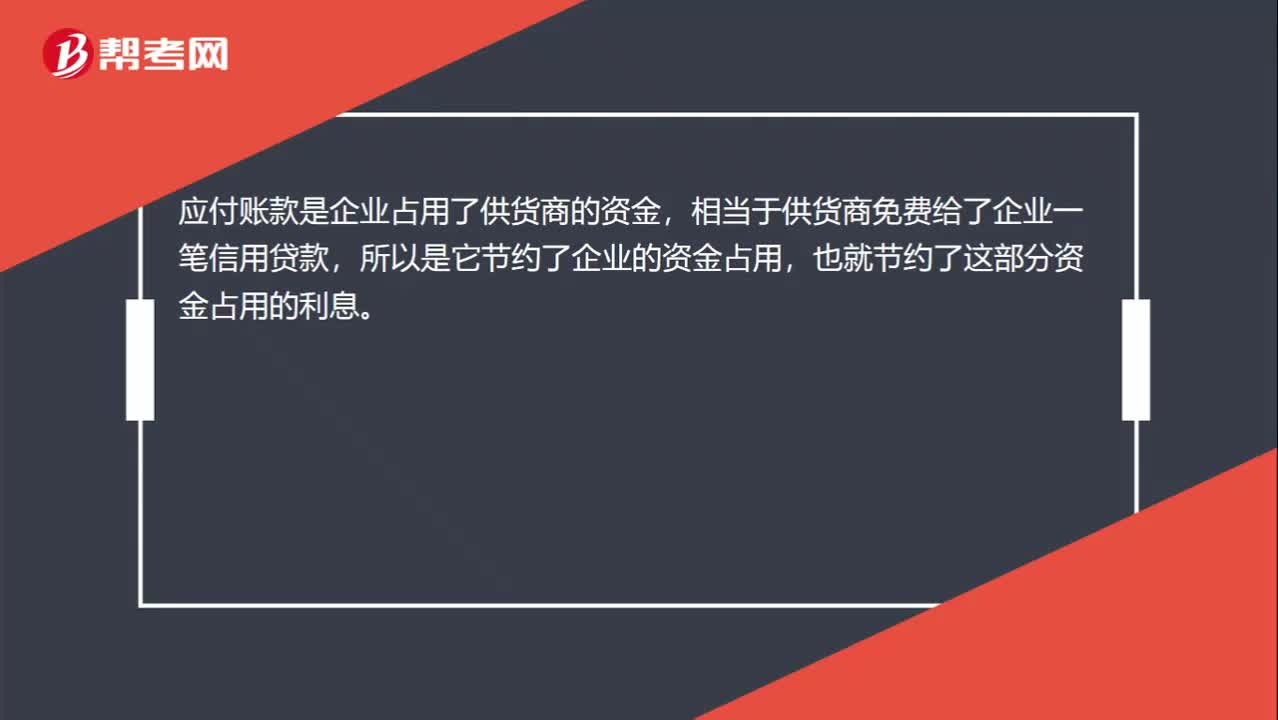

00:23应付账款应计利息为什么是节约呢?:应付账款应计利息为什么是节约呢?应付账款是企业占用了供货商的资金,相当于供货商免费给了企业一笔信用贷款,所以是它节约了企业的资金占用,也就节约了这部分资金占用的利息。

06:20

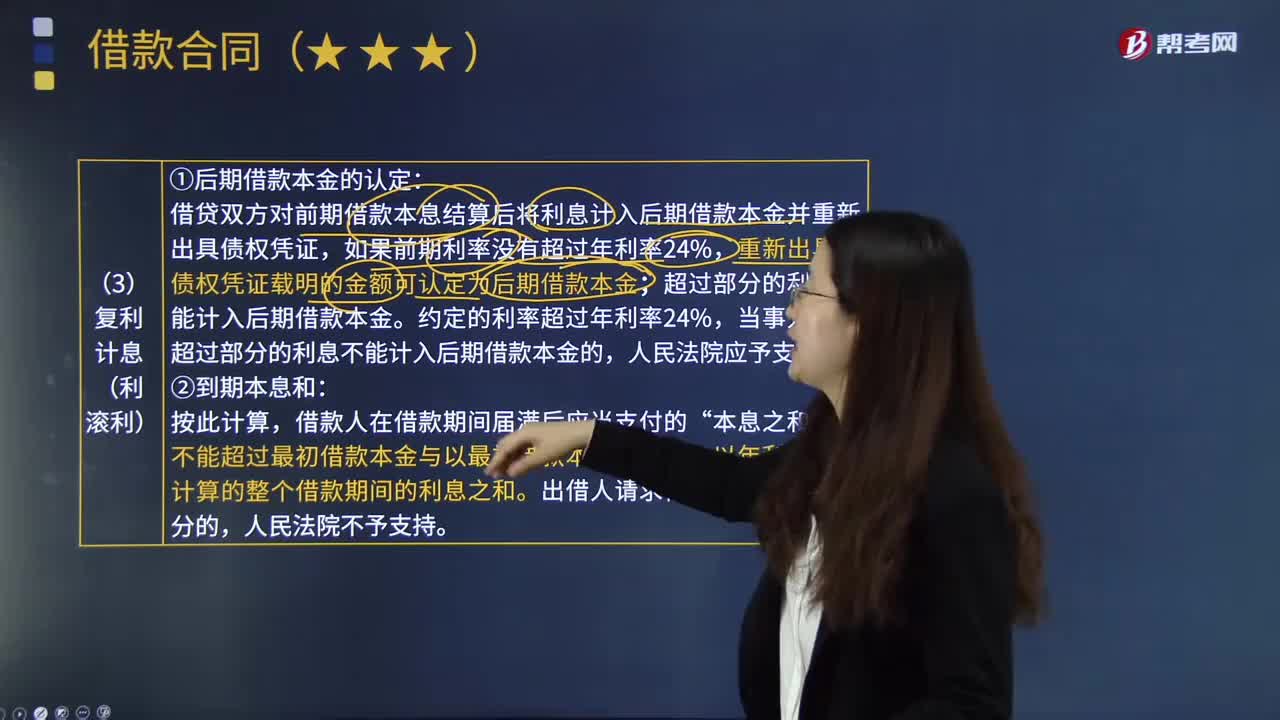

06:20复利计息(利滚利)是指什么?:本利和=本金×1+利率^期数。借贷双方对前期借款本息结算后将利息计入后期借款本金并重新出具债权凭证,重新出具的债权凭证载明的金额可认定为后期借款本金;超过部分的利息不能计入后期借款本金。约定的利率超过年利率24%,当事人主张超过部分的利息不能计入后期借款本金的,不能超过最初借款本金与以最初借款本金为基数,以年利率24%计算的整个借款期间的利息之和,(1)第2期借款本金的确定。

01:59

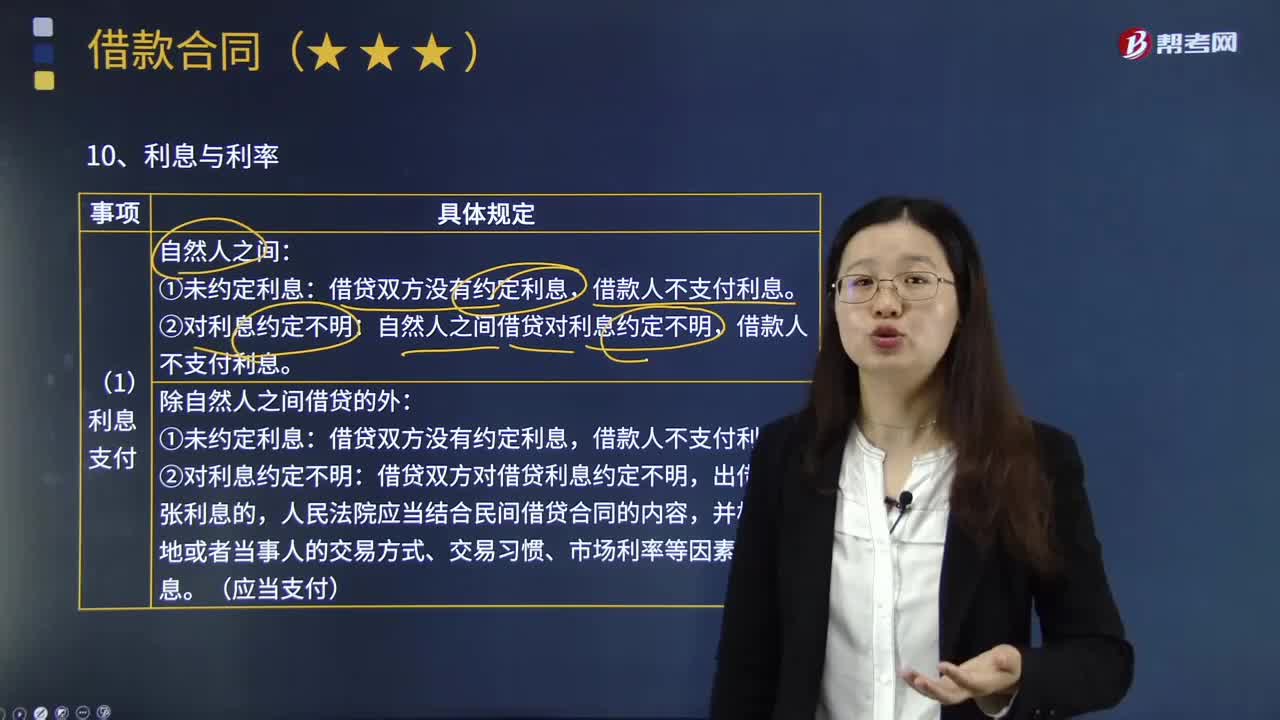

01:59借款人怎样支付利息?:自然人之间借贷对利息约定不明,①未约定利息:借贷双方没有约定利息,借款人不支付利息。②对利息约定不明:借贷双方对借贷利息约定不明,出借人主张利息的,人民法院应当结合民间借贷合同的内容,并根据当地或者当事人的交易方式、交易习惯、市场利率等因素确定利息。债权人也可以随时要求履行,没有约定履行期限或履行期限不明确的借款合同,诉讼时效从债权人催告后、必要的债务履行准备期届满之次日起起算。

00:45

00:45宣布并支付股利,为什么不影响利息保障倍数?:宣布并支付股利,为什么不影响利息保障倍数?利息保障倍数=息税前利润利息费用=(净利润+所得税费用+利息费用)利息费用:其中;分子中的利息费用是指财务费用中的利息费用,分母中的利息费用不仅包括财务费用中的利息费用。也包括资本化的利息费用,股利是税后支付的,股利的支付并不影响息税前利润和利息费用。所以宣布并支付股利不影响利息保障倍数

00:38

00:38什么是应付职工薪酬?:什么是应付职工薪酬?应付职工薪酬是指企业为获得职工提供的服务或解除劳动关系而给予的各种形式的报酬或补偿。职工薪酬包括短期薪酬、离职后福利、辞退福利和其他长期职工福利。企业提供给职工配偶、子女、受赡养人、已故员工遗属及其他受益人等的福利,也属于职工薪酬。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日