下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:24

04:24房产税应纳税额如何计算?:房产税应纳税额的计算:1.从价计征的计算:从价计征是按房产的原值减除一定比例后的余值计征,应纳税额=应税房产原值×(1一扣除比例) ×1.2%,房产原值是”科目中记载的房屋原价;计征的适用税率为1.2%:从租计征是按房产的租金收人计征:应纳税额=租金收入×12%(或4%),支出500万元新增中央空调系统,当地规定计算房产余值扣除比例为30%2012年该会所应缴纳房产税( )

00:13

00:13耕地占用税税额如何计算?:耕地占用税税额如何计算?耕地占用税税额计算公式:应纳税额=纳税人实际占用的耕地面积(平方米)×适用定额税率

00:50

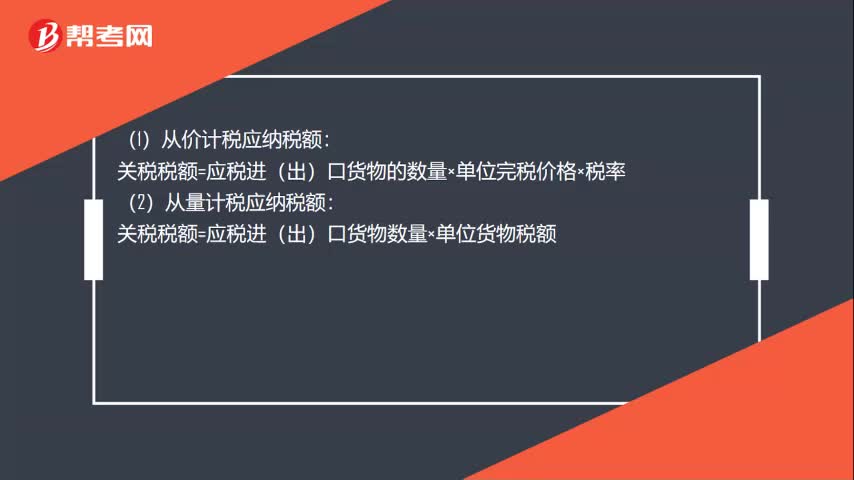

00:50关税应纳税额计算方式有哪些?:关税应纳税额计算方式有哪些?(1)从价计税应纳税额:关税税额=应税进(出)口货物的数量×单位完税价格×税率:(2)从量计税应纳税额:关税税额=应税进(出)口货物数量×单位货物税额:(3)复合计税应纳税额关税税额=应税进(出)口货物数量×单位货物税额+应税进(出)口货物数量×单位完税价格×税率(4)滑准税应纳税额关税税额=应税进(出)口货物数量×单位完税价格×滑准税税率

00:30

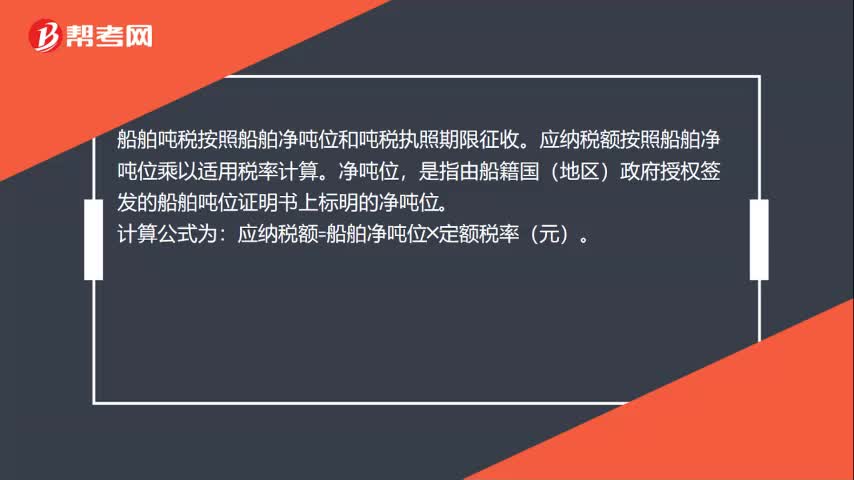

00:30船舶吨税应纳税额的计算是什么?:船舶吨税应纳税额的计算是什么?船舶吨税按照船舶净吨位和吨税执照期限征收。应纳税额按照船舶净吨位乘以适用税率计算。净吨位,是指由船籍国(地区)政府授权签发的船舶吨位证明书上标明的净吨位。计算公式为:应纳税额=船舶净吨位╳定额税率(元)。

19:37

19:37关税应纳税额是如何计算的?:该商场按规定缴纳了进口环节的增值税和消费税并取得了海关开具的缴款书,计算该批化妆品进口环节应缴纳的消费税,进口环节应缴纳消费税=197.65×15%=29.65(万元),计算该批化妆品进口环节应缴纳的增值税:进口环节应缴纳增值税=197.65×16%=31.62(万元)。国内销售环节应缴纳增值税=520×16%-0.5-31.62 =51.08(万元)。计算该小汽车进口环节应缴纳的关税:

12:34

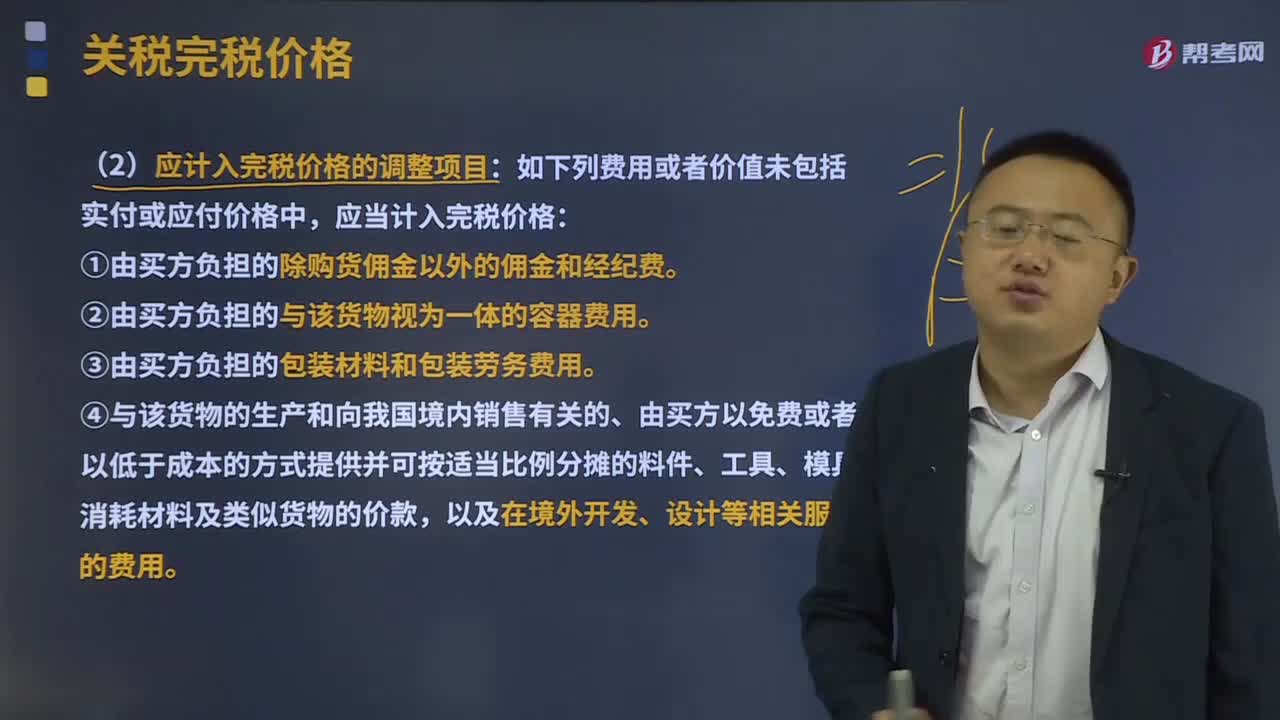

12:34应计入完税价格的调整项目有哪些?:①由买方负担的除购货佣金以外的佣金和经纪费。④与该货物的生产和向我国境内销售有关的、由买方以免费或者以低于成本的方式提供并可按适当比例分摊的料件、工具、模具、消耗材料及类似货物的价款,⑥卖方直接或间接从买方对该货物进口后转售、处置或使用所得中获得的收益。购货佣金是指进口企业支付给自己的采购代理人的佣金。特指买方向自己的采购代理人支付的佣金,题目中出现购货佣金、买方佣金、采购代理人佣金等。

00:31

00:31城建税应纳税额如何计算?:城建税应纳税额如何计算?城市维护建设税是以纳税人实际缴纳的产品税、增值税、营业税税额为计税依据,城市维护建设税的特征:一、以纳税人实际缴纳的产品税、增值税、营业税税额为计税依据,分别与产品税、增值税、营业税同时缴纳;应纳税额=(实际缴纳增值税税额+实际缴纳消费税税额)×适用税率,【2015年注册会计师考试真题】位于市区的甲企业2018年7月销售产品缴纳增值税和消费税共计50万元。

02:43

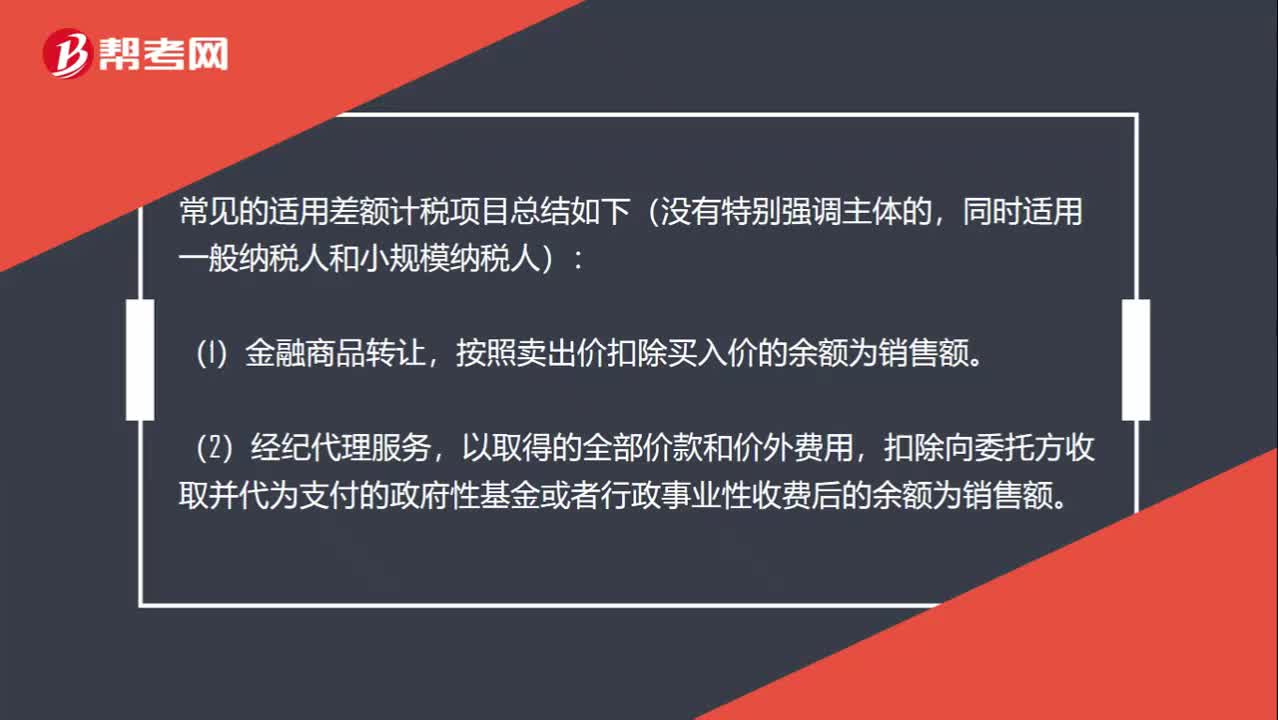

02:43小规模差额确定销售额的项目有哪些?:扣除向委托方收取并代为支付的政府性基金或者行政事业性收费后的余额为销售额。不包括代收的机场建设费和代售其他航空运输企业客票而代收转付的价款。扣除支付给承运方运费后的余额为销售额。扣除向旅游服务购买方收取并支付给其他单位或者个人的住宿费、餐饮费、交通费、签证费、门票费和支付给其他接团旅游企业的旅游费用后的余额为销售额。以取得的全部价款和价外费用扣除支付的分包款后的余额为销售额。

07:16

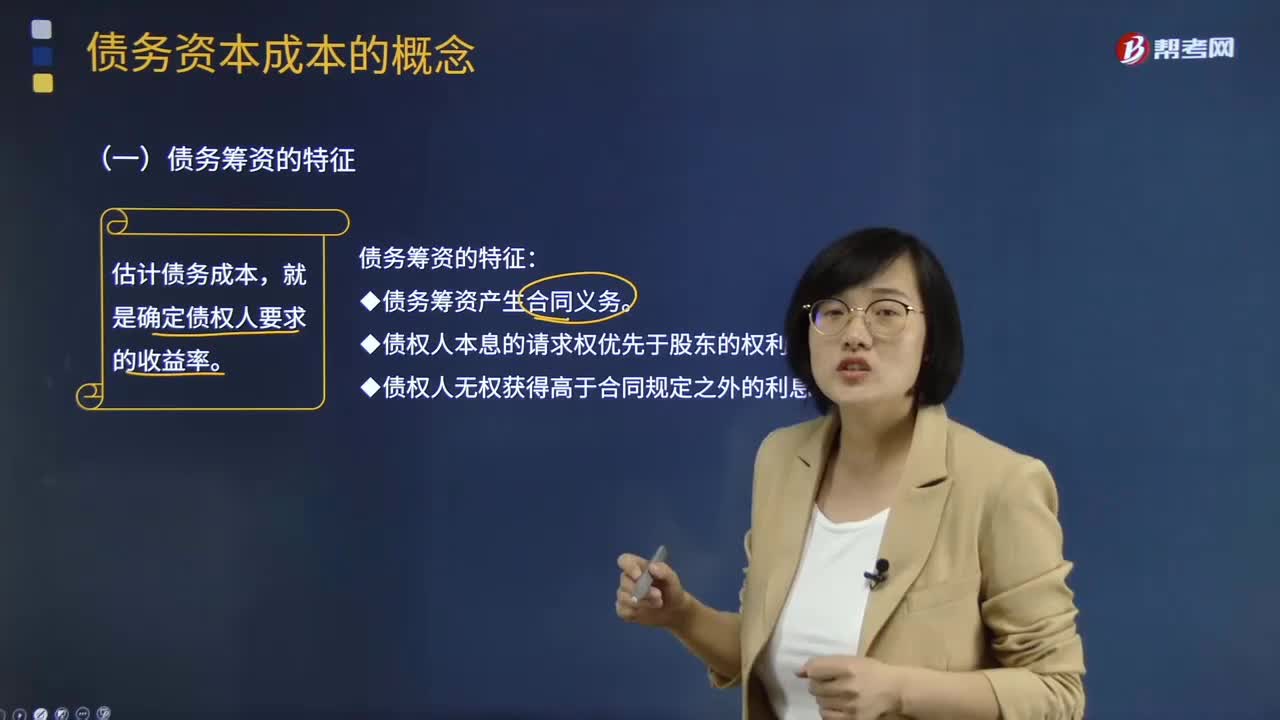

07:16债务资本成本的具体内容是什么?:债务资本成本的具体内容是什么?债务资本成本是指借款和发行债券的成本,包括借款或债券的利息和筹资费用。债务资本成本是资本成本的一个重要内容,债务资本成本是企业承担负债所需的资金成本,20*5%*(1-所得税税率)就是债务资本成本。(二)债务资本成本的区分,需要估计的债务成本是()。A.现有债务的承诺收益B.未来债务的期望收益C.未来债务的承诺收益D.现有债务的期望收益

01:40

01:40会计估计变更的会计处理内容有哪些?:会计估计变更的会计处理内容有哪些?而会计估计变更,1.企业对会计估计变更应当采用未来适用法处理,(1)会计估计的变更仅影响变更当期的。(2)会计估计的变更既影响变更当期又影响未来期间的。(3)难以对某项变更区分为会计政策变更或会计估计变更的。应当将其作为会计估计变更处理。(1)会计估计变更的内容和原因,(2)会计估计变更对当期和未来期间的影响数。(3)会计估计变更的影响数不能确定的

02:27

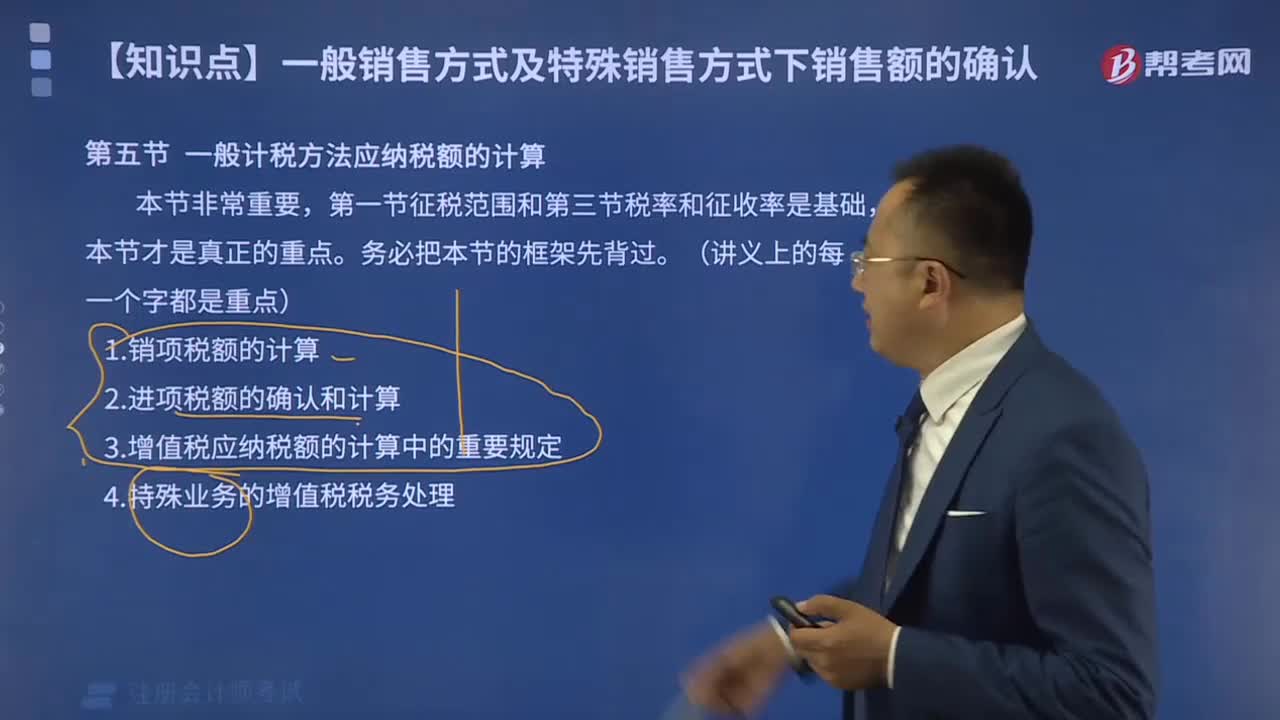

02:27增值税征收率适用的两种情况与征收率的整体情况的具体内容是什么?:增值税征收率适用的两种情况与征收率的整体情况的具体内容是什么?(一)增值税征收率适用的两种情况,小规模纳税人是指年销售额在规定标准以下。不能按规定报送有关税务资料的增值税纳税人,难以按增值税税率计税和使用增值税专用抵扣进项税额,因此实行按销售额与征收率计算应纳税额的建议办法。小规模纳税人增值税征收率一律调整为3%:2.增值税一般纳税人发生应税行为按规定可以简易计税或可以选择简易计税的。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日