-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

为了帮助考生更好地备考2024年税务师涉税服务实务科目,本文详细梳理了该科目目录,并附上各章节习题汇总,旨在帮助考生巩固基础知识,提升备考效率。

2024年税务师涉税服务实务章节目录

第一章 导论

一、涉税专业服务概述

二、我国涉税专业服务机构及业务范围

三、涉税专业服务行政监管

四、税务师、税务师事务所及行业协会的规定

第二章 税收征收管理

一、税收征收管理的概念

二、税务管理

三、税款征收(缴纳)

四、税务检查

五、征纳双方的权利、义务和法律责任

(以下章节内容省略,仅展示格式)

第九章 其他涉税专业服务

一、税务行政复议代理

二、税务行政诉讼代理

三、涉税培训和税务信息化管理服务

备考建议:

1. 制定合理的学习计划,确保各章节内容均衡学习。

2. 重视习题练习,通过做题巩固知识点。

3. 考试当天提前到达考场,注意携带相关证件。

以上就是2024年税务师涉税服务实务章节的详细解析及备考建议,祝考生备考顺利!

41

41

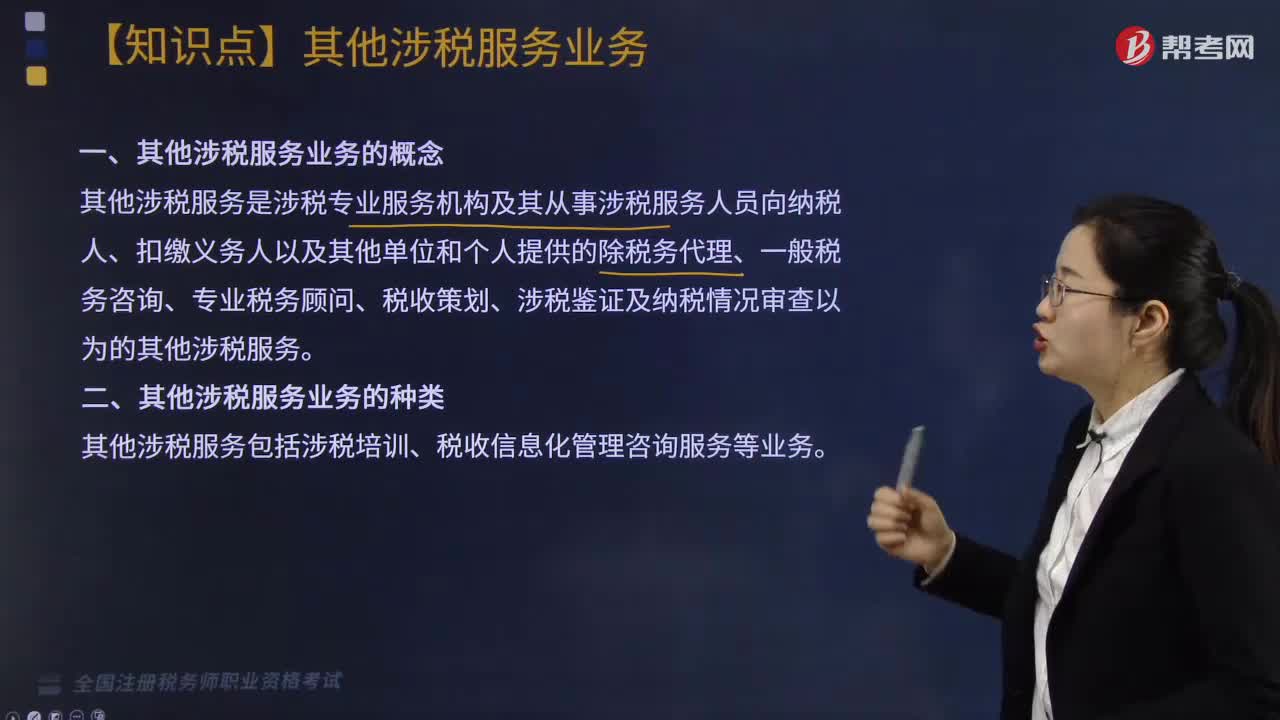

其他涉税服务业务包括哪些?:其他涉税服务业务包括哪些?

117

117

税务服务实务中,非涉税鉴证服务应遵循的原则有哪几点?:非涉税鉴证服务应遵循的原则有哪几点?非涉税鉴证服务应该遵循的原则包括四点:合法原则,合理原则,胜任原则,具体原则内容如下:提供非涉税鉴证服务的过程和结果应当符合法律规定,不得损害国家税收利益和其他相关主体的合法权益。提供非涉税鉴证服务应当符合税法立法目的,3.胜任原则。应当审慎评价委托人的业务要求和自身的专业能力,妥善处理超出自身专业能力的业务委托。4.责任原则。执业中应当保持负责态度。

262

262

税务服务实务中,非涉税鉴证是什么?它的特点和种类包括哪些?:提供涉税信息、知识和相关劳务等不具有证明性的活动,二、非涉税鉴证服务的特点;非涉税鉴证服务在出具涉税服务报告的情况下,税务师不能将涉税服务的业务报告提供给委托人或其指定的第三人以外的单位或个人。同样委托人对涉税服务业务报告只限于自身使用,2.非涉税鉴证服务范围和项目宽泛;4.不一定出具涉税服务业务报告。三、非涉税鉴证服务业务的种类:税务咨询类服务。最为常见的非涉税鉴证服务:涉税代理类服务。

00:13

00:13

2020-06-08

00:49

00:49

2020-05-30

00:27

00:27

2020-05-30

02:29

02:29

2020-05-30

01:39

01:39

2020-05-30

微信扫码关注公众号

获取更多考试热门资料