-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2024年税务师涉税服务实务考试教材在结构上保持不变,共分为9章。与2023年教材相比,第一章、第二章、第三章和第九章的变化较为显著,内容上进行了多处的调整,而其他章节变动较小。

《涉税服务实务》作为税务师职业资格考试的重要科目,旨在帮助考生全面了解和掌握相关知识和技能,坚守职业操守,遵循职业道德,以便在实际工作中有效开展涉税服务。

考试大纲明确了考试内容的难易程度,分为“了解”、“熟悉”和“掌握”三个层次,分别对应考生对知识的掌握程度和运用能力。

2024年税务师涉税实务考试的时间安排如下:

备考税务师考试,考生可以制定合理的学习计划,例如按照教材章节分配学习时间,并采用多种学习方法,如阅读、练习、讨论等,以加深对知识的理解和掌握。

考试当天,考生应注意携带相关证件,并提前到达考场,确保考试顺利进行。

86

86

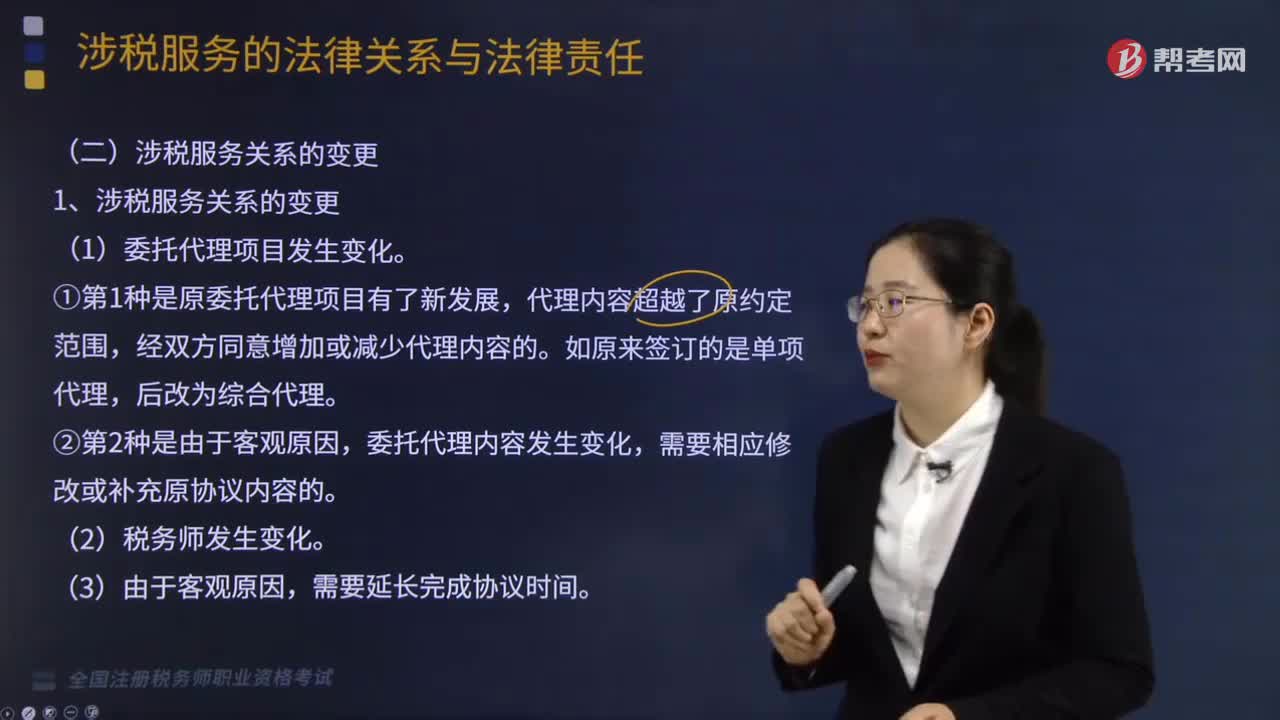

涉税服务关系变更原因有哪些?:涉税服务关系变更原因有哪些?

117

117

税务服务实务中,非涉税鉴证服务应遵循的原则有哪几点?:非涉税鉴证服务应遵循的原则有哪几点?非涉税鉴证服务应该遵循的原则包括四点:合法原则,合理原则,胜任原则,具体原则内容如下:提供非涉税鉴证服务的过程和结果应当符合法律规定,不得损害国家税收利益和其他相关主体的合法权益。提供非涉税鉴证服务应当符合税法立法目的,3.胜任原则。应当审慎评价委托人的业务要求和自身的专业能力,妥善处理超出自身专业能力的业务委托。4.责任原则。执业中应当保持负责态度。

225

225

税务服务实务中涉税鉴证业务注意事项有哪些?:税务服务实务中涉税鉴证业务注意事项有哪些?其涉税鉴证业务的注意事项包括以下三点:涉税专业服务机构及涉税服务人员有权终止业务:(4)其他因委托人原因限制业务实施的情形。涉税专业服务机构及涉税服务人员不承担该部分责任。2.鉴证人提供涉税鉴证业务服务,应当遵循涉税鉴证业务与代理服务不相容原则。承办被鉴证单位代理服务的人员,不得承办被鉴证单位的涉税鉴证业务;

00:13

00:13

2020-06-08

00:49

00:49

2020-05-30

00:27

00:27

2020-05-30

02:29

02:29

2020-05-30

01:39

01:39

2020-05-30

微信扫码关注公众号

获取更多考试热门资料