税务师考试城镇土地使用税减免税优惠的特殊规定是什么

税务师考试城镇土地使用税减免税优惠的特殊规定是什么 ![]()

最佳答案

changouting 考证达人 10-17 TA获得超过1284个赞

(一)城镇土地使用税与耕地占用税的征税范围衔接

为避免对一块土地同时征收耕地占用税和城镇土地使用税,税法规定,凡是缴纳了耕地占用税的,从批准征用之日起满1年后征收城镇土地使用税;征用非耕地因不需要缴纳耕地占用税,应从批准征用之次月起征收城镇土地使用税。

(二)免税单位与纳税单位之间无偿使用的土地

对免税单位无偿使用纳税单位的土地,免征城镇土地使用税;对纳税单位无偿使用免税单位的土地,纳税单位应照章缴纳土地使用税。

(三)房地产开发公司开发建造商品房的用地

房地产开发公司开发建造商品房的用地,除经批准开发建设经济适用房的用地外,对各类房地产开发用地一律不得减免城镇土地使用税。

(四)防火、防爆、防毒等安全防范用地,由省、自治区、直辖市税务局确定,可以暂免征收城镇土地使用税;对仓库库区、厂房本身用地,应依法征收城镇土地使用税。

(五)搬迁企业的用地,企业搬迁后原场地不使用的,免税。

(六)企业的铁路专用线、公路等用地。

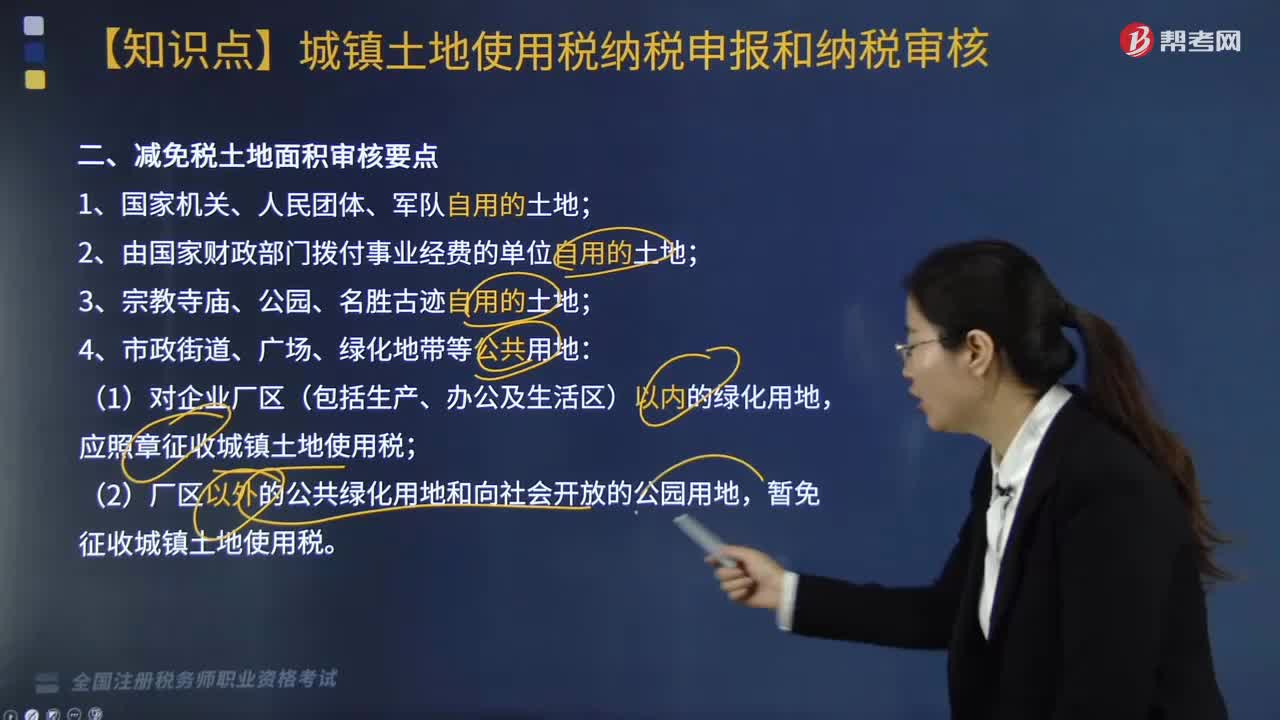

对企业的铁路专用线、公路等用地,除另有规定者外,在企业厂区(包括生产、办公及生活区)以内的,应照章征收城镇土地使用税;在厂区以外、与社会公用地段未加隔离的,暂免征收城镇土地使用税。

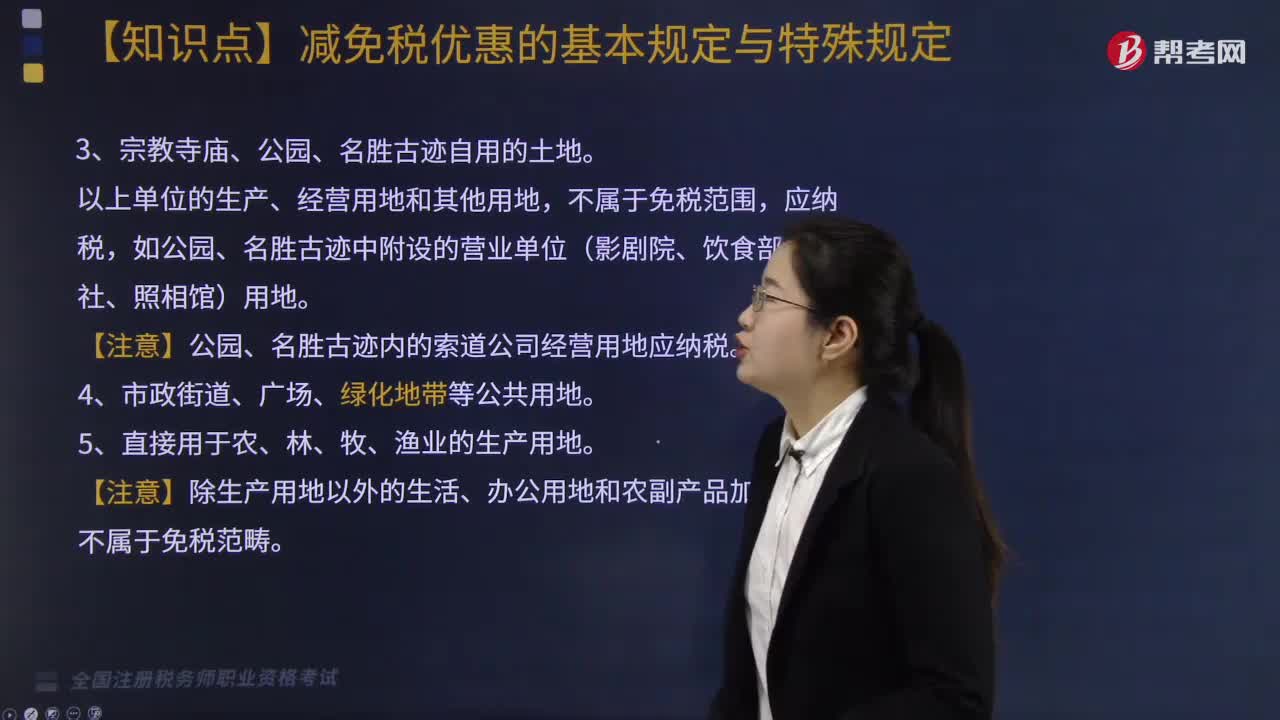

(七)企业的绿化用地

对企业厂区(包括生产、办公及生活区)以内的绿化用地,应照章征收土地使用税,厂区以外公共绿化用地和向社会开放的公园用地,暂免征收土地使用税。

(八)依据《国家税务总局关于下放城镇土地使用税困难减免税审批权限有关事项的公告》(国家税务总局公告2014年第1号)文件,城镇土地使用税困难减免税审批权限下放至县以上税务机关。

(九)中国石油天然气总公司所属单位用地

![]()

为避免对一块土地同时征收耕地占用税和城镇土地使用税,税法规定,凡是缴纳了耕地占用税的,从批准征用之日起满1年后征收城镇土地使用税;征用非耕地因不需要缴纳耕地占用税,应从批准征用之次月起征收城镇土地使用税。

(二)免税单位与纳税单位之间无偿使用的土地

对免税单位无偿使用纳税单位的土地,免征城镇土地使用税;对纳税单位无偿使用免税单位的土地,纳税单位应照章缴纳土地使用税。

(三)房地产开发公司开发建造商品房的用地

房地产开发公司开发建造商品房的用地,除经批准开发建设经济适用房的用地外,对各类房地产开发用地一律不得减免城镇土地使用税。

(四)防火、防爆、防毒等安全防范用地,由省、自治区、直辖市税务局确定,可以暂免征收城镇土地使用税;对仓库库区、厂房本身用地,应依法征收城镇土地使用税。

(五)搬迁企业的用地,企业搬迁后原场地不使用的,免税。

(六)企业的铁路专用线、公路等用地。

对企业的铁路专用线、公路等用地,除另有规定者外,在企业厂区(包括生产、办公及生活区)以内的,应照章征收城镇土地使用税;在厂区以外、与社会公用地段未加隔离的,暂免征收城镇土地使用税。

(七)企业的绿化用地

对企业厂区(包括生产、办公及生活区)以内的绿化用地,应照章征收土地使用税,厂区以外公共绿化用地和向社会开放的公园用地,暂免征收土地使用税。

(八)依据《国家税务总局关于下放城镇土地使用税困难减免税审批权限有关事项的公告》(国家税务总局公告2014年第1号)文件,城镇土地使用税困难减免税审批权限下放至县以上税务机关。

(九)中国石油天然气总公司所属单位用地

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

推荐视频

税务师免试规定是什么

chantieji·2019-12-12税务师考试车辆购置税的税收优惠规定是什么

cenuoqun·2019-12-12税务师考试《税法二》中对房产税的特殊规定是什么

cangjiaosi·2019-08-21税务师考试契税减免的基本规定是什么

caopaoshai·2019-08-21税务师考试中适用税率的特殊规定有哪些

ahuanggan·2019-08-21税务师考试《税法一》计税依据的若干特殊规定是什么

baiwuga·2019-08-21税务师考试城建税的基本规定是什么

aoheiqu·2019-08-14税务师考试房产税减免税的特殊规定是什么

chanzhaiji·2019-07-19税务师考试契税减免的基本规定是什么

binpohuo·2019-07-19税务师考试环境保护税减征规定是什么

benchushai·2019-07-17

老师您好 员工出差取得铁路客票可以计算抵扣进项税吗 ?没有发票?

爱自然财税 郑秀丽·2021-12-05老师您好 进口卷烟如何计算消费税?

爱自然财税 郑秀丽·2021-12-05城市维护建设税纳税地点把握是不是应该在经济活动发生地?

爱自然财税 郑秀丽·2021-12-05老师您好 如何安排考试时间比较合适?

爱自然财税 郑秀丽·2021-12-05老师您好 如何安排考试时间比较合适

爱自然财税 郑秀丽·2021-12-05车辆购置税发生退车时 使用年限如何确定 没有超过一年按照一年算 吗

爱自然财税 郑秀丽·2021-12-05老师如何安排考试时间比较合适

爱自然财税 郑秀丽·2021-12-05老师 啤酒和黄酒包装物押金 逾期是否征收增值税和消费税?

爱自然财税 郑秀丽·2021-12-05想问一下税法二考试的时候没有点提交系统自动结束交卷,我还会有分数吗?

同学72492434·2021-12-05老师,买卖二手个人住房需要交哪些税,税率是多少呢

考友4013224·2021-12-05

2022年税务师职业资格考试《涉税服务相关法律 》历年真题精选0116

帮考网校·2022-01-262022年税务师职业资格考试《财务与会计》每日一练0116

帮考网校·2022-01-162022年税务师职业资格考试《税务服务实务》历年真题精选0116

帮考网校·2022-01-162022年税务师职业资格考试《涉税服务相关法律 》章节练习题精选0116

帮考网校·2022-01-162022年税务师职业资格考试《税法Ⅰ》历年真题精选0116

帮考网校·2022-01-262022年税务师职业资格考试《税法Ⅰ》每日一练0116

帮考网校·2022-01-162022年税务师职业资格考试《财务与会计》模拟试题0116

帮考网校·2022-01-162022年税务师职业资格考试《税务服务实务》章节练习题精选0116

帮考网校·2022-01-162022年税务师职业资格考试《涉税服务相关法律 》模拟试题0116

帮考网校·2022-01-162022年税务师职业资格考试《税法Ⅰ》模拟试题0116

帮考网校·2022-01-16

老师,这个课程你在不更新,直接就错过这个考季了

董睆矞·2021-12-04老师:27题不会做

戴春花·2021-12-04老师,问题一是(1)中2018年10月份外购卷烟生产设备算进项时不考虑抵扣比例吗?问题二是(3)收购烟叶税率为什么是12%而不是10%?问题三是(7)用卷烟换取原材料视为采购计算进项税?问题四是(6)自产卷烟用于业务招待属于哪项视同销售业务?

ʚ 太阳ɞ·2021-12-04老师,这道题中(3)与(4)那句话适用简易计税项目,怎么从这个题目中更好区别呢?

ʚ 太阳ɞ·2021-12-04老师,我想问的是这个进项税额转出中,一个除以1-9%再乘以9%.一个直接乘以9%,原因是不是第一个换算成农产品买价,第二个是食用植物油是产成品其账面成本就是买价,直接乘以9%就可以?请老师给我纠正下对错

ʚ 太阳ɞ·2021-12-04组成计税价格为什么是除以1减去消费税税率

甘红梅·2021-12-04老师,这道题解析中的1091.11和111.11这两个数字怎么得来?

岁月花香·2021-12-04老师:c选项怎么算出来的?谢谢。

高习洋·2021-12-04老师,请告知下特殊销售行为有哪几种?

ʚ 太阳ɞ·2021-12-04老师,这道题C项如果收回后直接销售,销售价格高于委托的价格的,不也是要缴纳消费税的吗

岁月花香·2021-12-04

热门视频

00:13税务师可以跨省考试吗?

00:13税务师可以跨省考试吗?2020-06-08

00:49税务师准考证打印时间是什么时候?

00:49税务师准考证打印时间是什么时候?2020-05-30

00:27税务师考试的科目有哪些?

00:27税务师考试的科目有哪些?2020-05-30

02:29税务师考试大纲变化有哪些?

02:29税务师考试大纲变化有哪些?2020-05-30

01:39税务师报名条件是什么?

01:39税务师报名条件是什么?2020-05-30

互动交流

微信扫码关注公众号

获取更多考试热门资料