-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

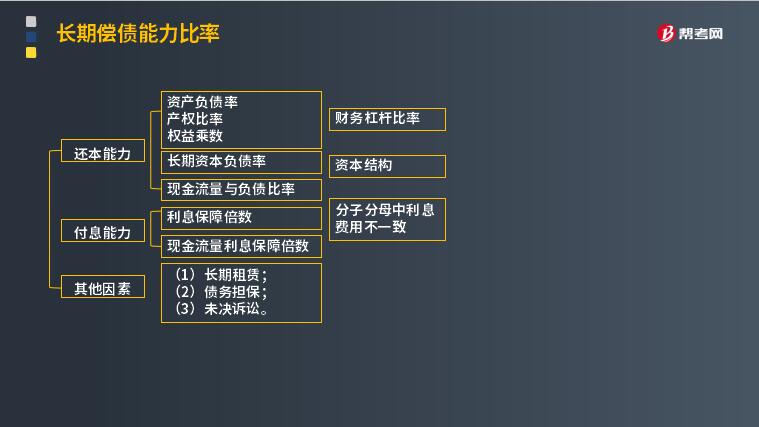

影响长期偿债能力的其他因素有哪些?

长期偿债能力是指企业对债务的承担能力和对偿还债务的保障能力。长期偿债能力分析是企业债权人、投资者、经营者和与企业有关联的各方面等都十分关注的重要问题。

(1)长期租赁

融资租赁是由租赁公司垫付资金,按承租人要求购买设备,承租人按合同规定支付租金,所购设备一般于合同期满转归承租人所有的一种租赁方式。因而企业通常将融资租赁视同购入固定资产,并把与该固定资产相关的债务作为企业负债反映在资产负债表中。

不同于融资租赁,企业的经营租赁不在资产负债表上反映,只出现在报表附注和利润表的租金项目中。当企业经营租赁量比较大,期限比较长或具有经常性时,经营租赁实际上就构成了一种长期性筹资。因此,必须考虑这类经营租赁对企业债务结构的影响。

(2)债务担保

担保项目的时间长短不一,有的影响公司的长期偿债能力,有的影响公司的短期偿债能力。在分析公司长期偿债能力时,应根据有关资料判断担保责任可能带来的影响。

(3)未决诉讼

未决诉讼一旦判决败诉,可能会影响公司的偿债能力,因此在评价公司长期偿债能力时要考虑其潜在影响。

下面给大家提供一道关于注册会计师考试的例题,希望大家认真理解,仔细分析。

【例题·多选题】已知甲公司20×1年末负债总额为200万元,资产总额为500万元,流动资产为240万元,流动负债为160万元,20×1年利息费用为20万元,净利润为100万元,所得税为30万元,则该公司( )。

A. 20×1年末资产负债率为40%

B. 20×1年末产权比率为2/3

C. 20×1年利息保障倍数为7.5

D. 20×1年末长期资本负债率为20%

【答案】ABC

【解析】20×1年末资产负债率=200/500×100%=40%,产权比率=200/(500-200)=2/3,利息保障倍数=(100+30+20)/20=7.5,长期资本负债率=(200-160)/(40+300)=11.76%。

35

35

注册会计师在连续审计中影响与控制相关的风险的其他因素包括哪几点?:注册会计师在连续审计中影响与控制相关的风险的其他因素包括哪几点?在测试所选定控制的有效性时,与控制相关的风险包括一项控制可能无效的风险,(3)自上次审计以来控制或流程是否发生变化。属于在连续审计中影响与某项控制相关的风险的因素的有( )。【解析】下列因素影响与某项控制相关的风险;(1)该项控制拟防止或发现并纠正的错报的性质和重要程度;进而可能对该项控制设计或运行的有效性产生不利影响。

151

151

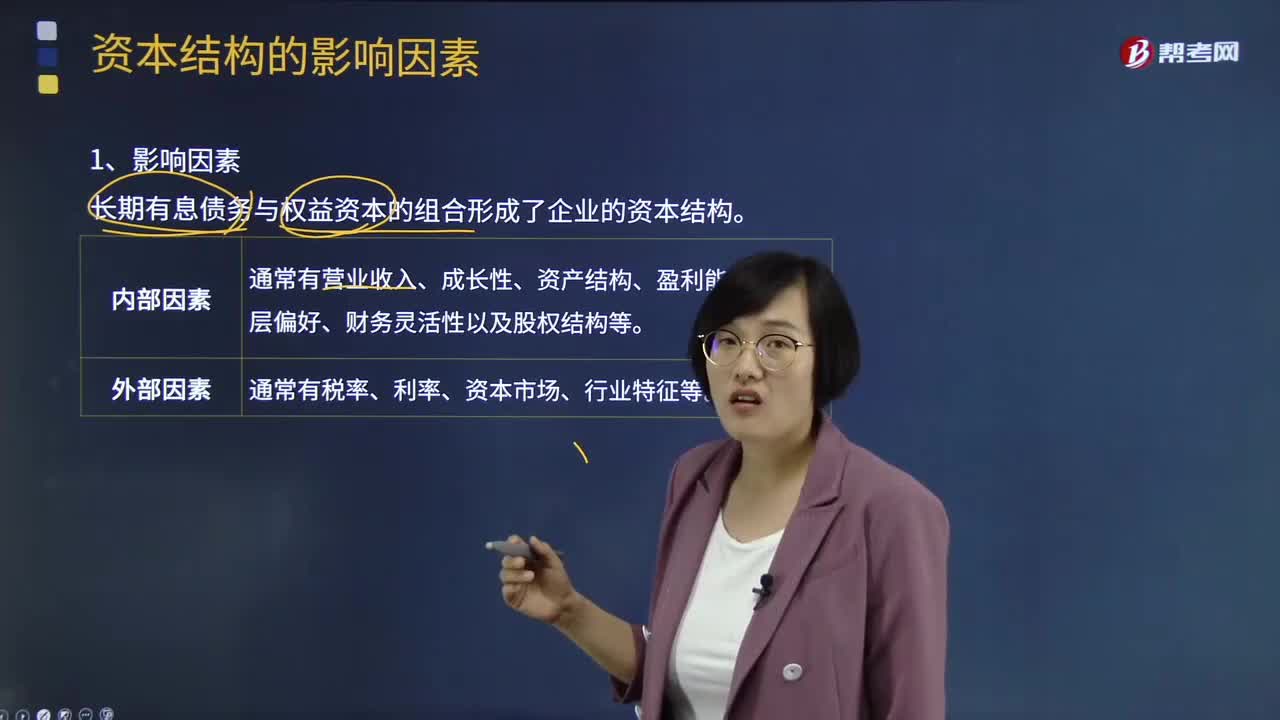

资本结构的影响因素有哪些?:资本结构的影响因素有哪些?资本结构是指长期负债与权益资本之间的构成及其比例关系。短期债务作为营运资金管理最佳资本结构是指在一定条件下使企业平均资本成本率最低、企业价值最大的资本结构债务资本的双重作用:长期有息债务与权益资本的组合形成了企业的资本结构。影响资本结构的内部因素通常有营业收入、成长性、资产结构、盈利能力、管理层偏好、财务灵活性以及股权结构等。

885

885

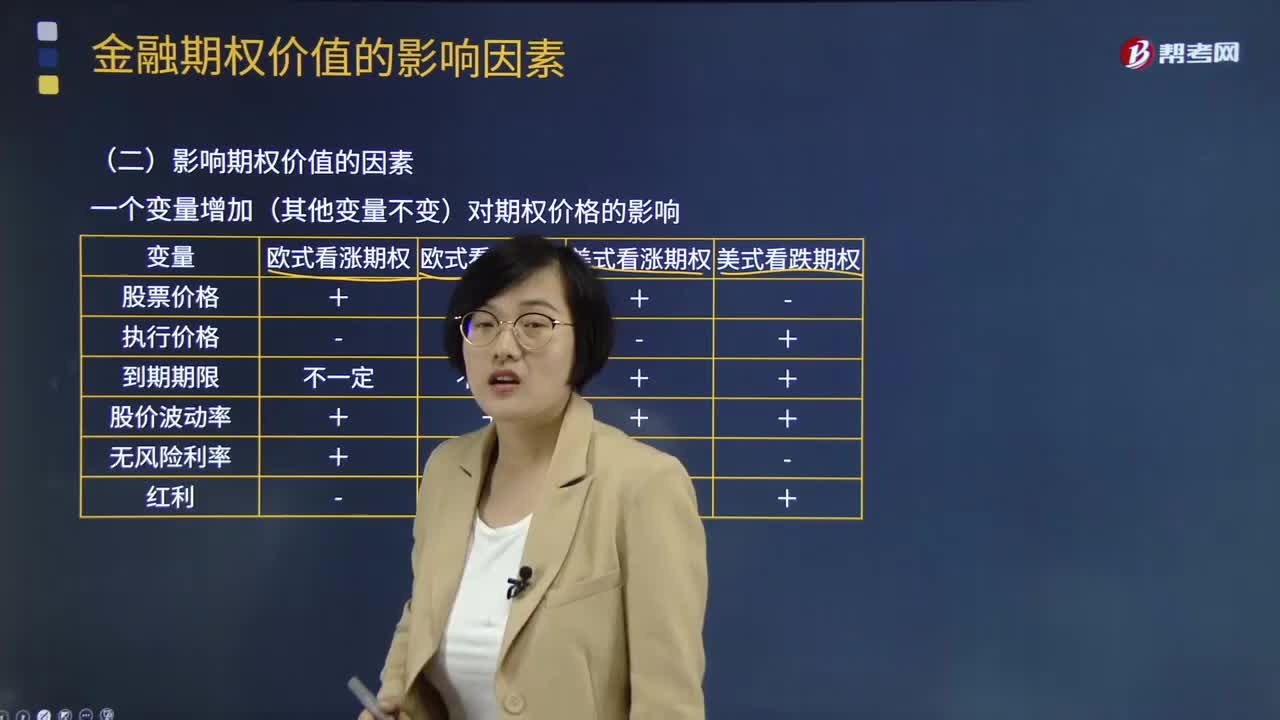

影响期权价值的因素有哪些?:影响期权价值的主要因素有标的资产的市场价格、期权的执行价格、期权的到期期限、标的资产价格的波动率、标的资产的红利收益。一个变量增加(其他变量不变)对期权价格的影响,引起美式看跌期权价值下降的有( ),【解析】看跌期权在未来某一时间执行,下列关于股票的欧式看涨期权内在价值的说法中,D.期权执行价格越高,看涨期权内在价值=股价-执行价格,A.美式看涨期权价格降低B.欧式看跌期权价格降低

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信扫码关注公众号

获取更多考试热门资料