下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

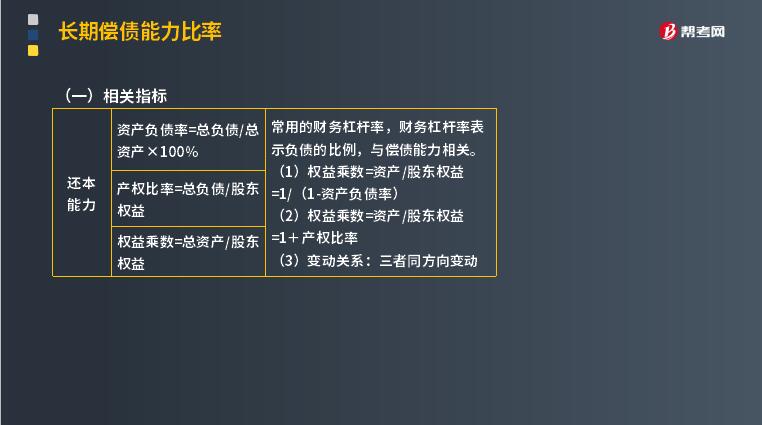

长期偿债能力比率的相关指标有哪些?

长期偿债能力是指企业对债务的承担能力和对偿还债务的保障能力。长期偿债能力分析是企业债权人、投资者、经营者和与企业有关联的各方面等都十分关注的重要问题。

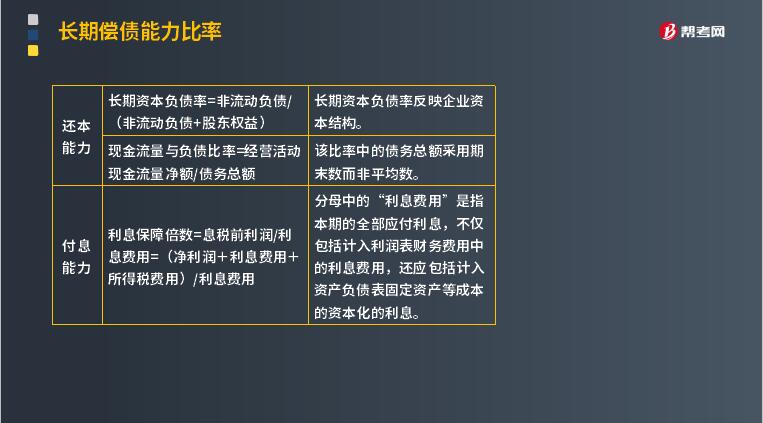

1. 还本能力

常用的财务杠杆率,财务杠杆率表示负债的比例,与偿债能力相关。

(1)权益乘数=资产/股东权益

=1/(1-资产负债率)

(2)权益乘数=资产/股东权益

=1+产权比率

(3)变动关系:三者同方向变动

长期资本负债率=非流动负债/(非流动负债+股东权益)

长期资本负债率反映企业资本结构。

现金流量与负债比率=经营活动现金流量净额/债务总额

该比率中的债务总额采用期末数而非平均数。

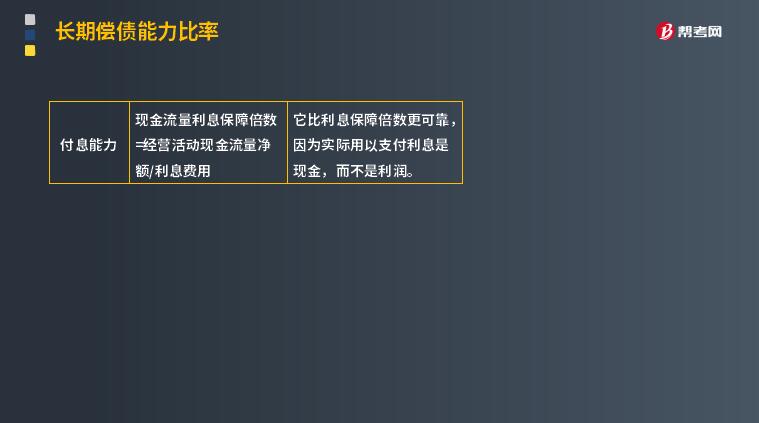

2. 付息能力

分母中的“利息费用”是指本期的全部应付利息,不仅包括计入利润表财务费用中的利息费用,还应包括计入资产负债表固定资产等成本的资本化的利息。

现金流量利息保障倍数=经营活动现金流量净额/利息费用

它比利息保障倍数更可靠,因为实际用以支付利息是现金,而不是利润。

【常见问题】利息保障倍数为什么分子分母中的利息费用不一样?

【答案】分母中的利息费用是全部的利息费用,因为无论是费用化还是资本化都要偿还;分子中的利息费用是只影响损益的利息,只有费用化的利息才会影响损益。

26

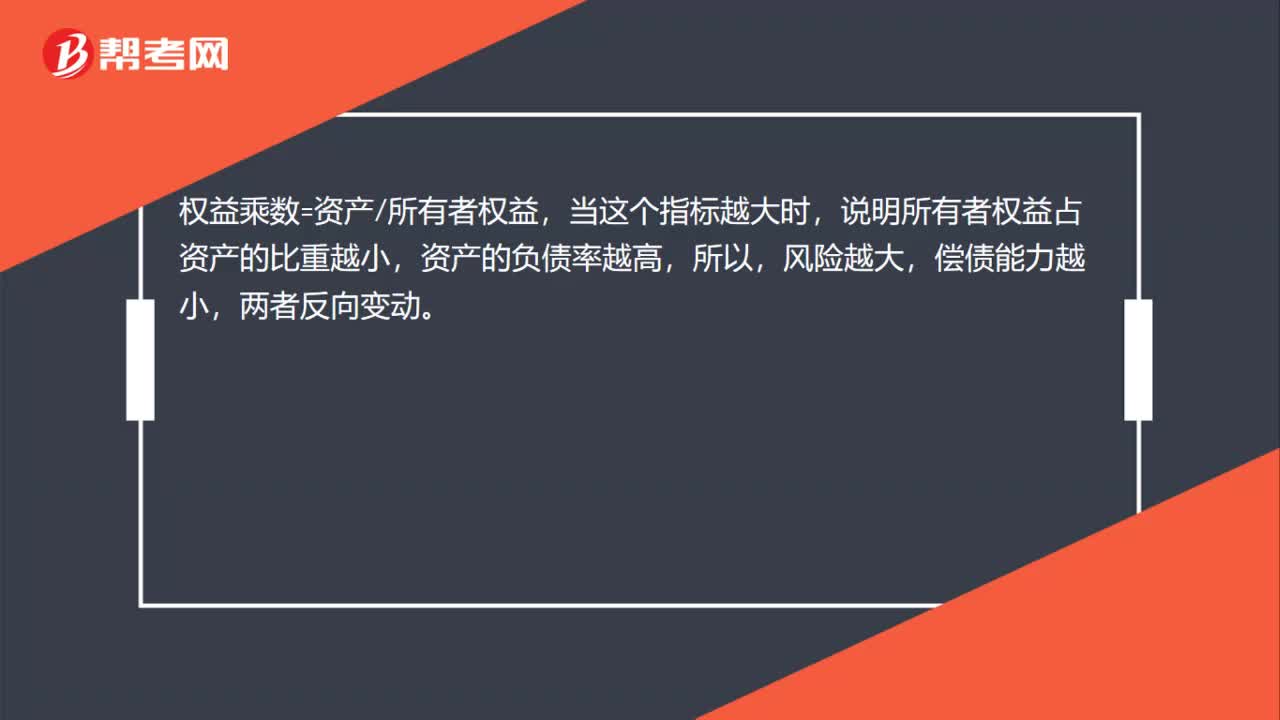

26为什么权益乘数是长期偿债能力的反向指标?:为什么权益乘数是长期偿债能力的反向指标?权益乘数=资产所有者权益,当这个指标越大时,说明所有者权益占资产的比重越小,资产的负债率越高,所以,风险越大,偿债能力越小,两者反向变动。

28

28为什么权益乘数是长期偿债能力的反向指标?:为什么权益乘数是长期偿债能力的反向指标?权益乘数=资产所有者权益,当这个指标越大时,说明所有者权益占资产的比重越小,资产的负债率越高,所以,风险越大,偿债能力越小,两者反向变动。

47

47什么是注册会计师财务管理?:什么是注册会计师财务管理?注册会计师财务管理是注册会计师考试科目之一,一共有二十一个章节,该门学科大部分内容涉及计算,所以对于重点部分需要扎实掌握计算原理和计算公式的推导过程。财务管理与经济价值或财富的保值增值有关,是关于财富创造的决策。简言之,财务管理就是组织作出的以创造财富为目标的各种投资和筹资决策。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料