下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

短期偿债能力比率中速动比率是指什么?

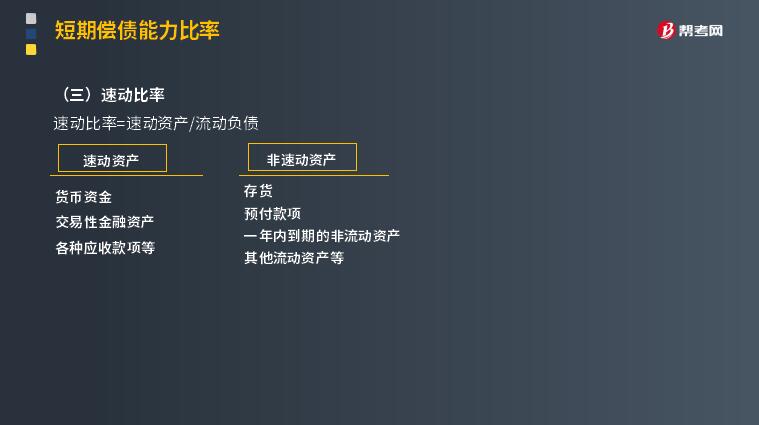

构成流动资产的各项目,流动性差别很大。其中,货币资金、交易性金融资产和各种应收款项等,可以在较短时间内变现,称为速动资产;另外的流动资产,包括存货、预付款项、一年内到期的非流动资产及其他流动资产等,称为非速动资产。

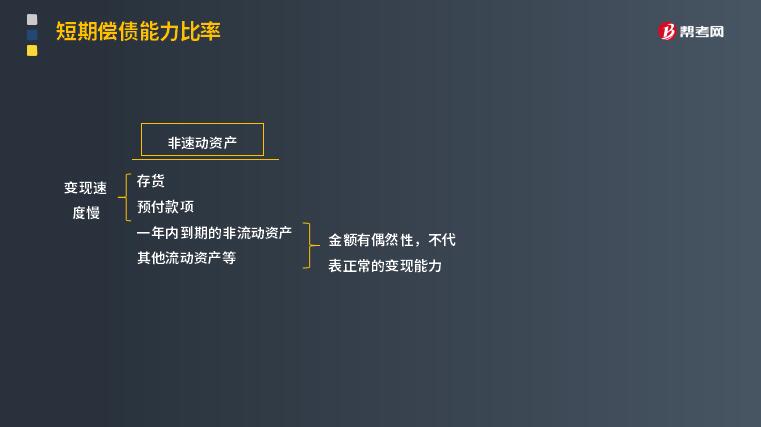

非速动资产的变现金额和时间具有较大的不确定性:一是存货的变现速度比应收款项要慢得多:部分存货可能已毁损报废、尚未处理;存货估价有多种方法,可能与变现金额相距甚远。二是一年内到期的非流动资产和其他流动资产的金额有偶然性,不代表正常的变现能力。因此,将可偿债资产定义为速动资产,计算与短期债务的存量比率更可信。

速动资产与流动负债的比值,称为速动比率,又称为酸性测试比率,其计算公式如下:

速动比率=速动资产/流动负债

速动资产=货币资金+交易性金融资产+各种应收款项等

=流动资产-非速动资产

【提示】

影响速动比率可信性的重要因素是应收账款的变现能力。

速动比率的局限性:

①账面上的应收账款不一定都能变成现金,实际坏账可能比计提的准备要多;

②季节性变化,可能导致报表上的应收账款金额不能反映平均水平。

32

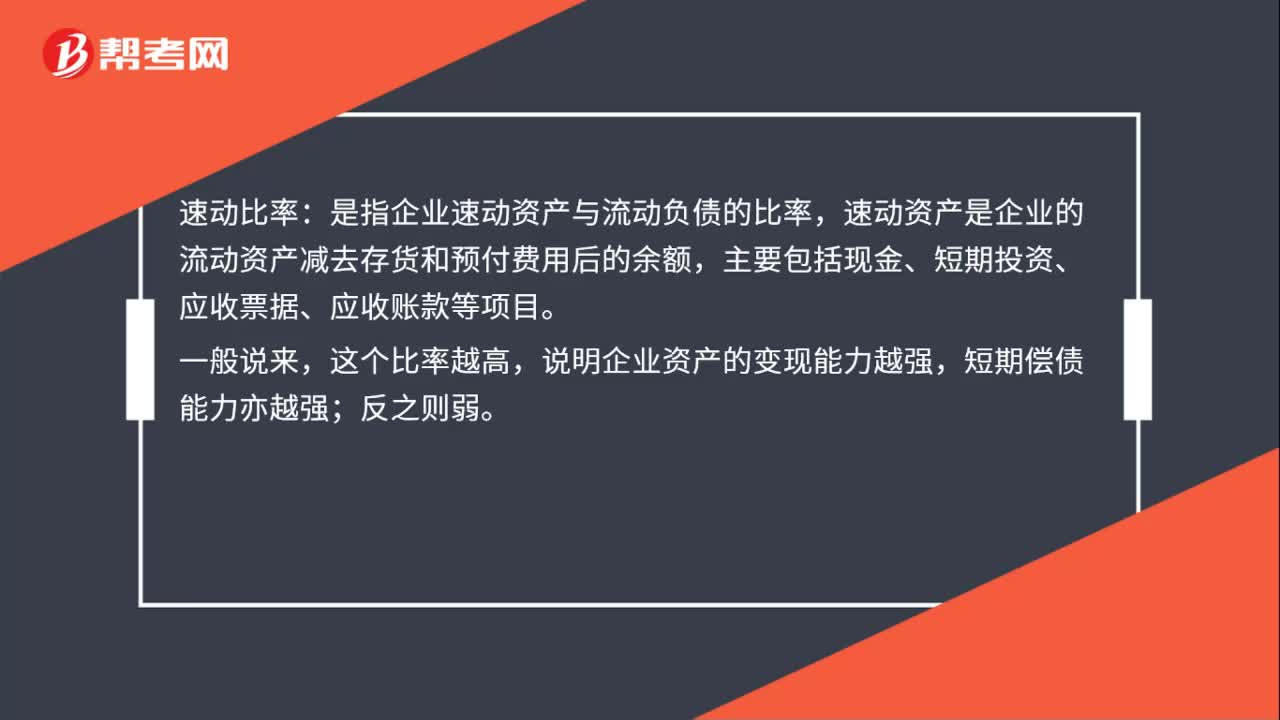

32速动比率是什么?:速动比率:是指企业速动资产与流动负债的比率,速动资产是企业的流动资产减去存货和预付费用后的余额,主要包括现金、短期投资、应收票据、应收账款等项目。一般说来,这个比率越高,说明企业资产的变现能力越强,短期偿债能力亦越强;反之则弱。

42

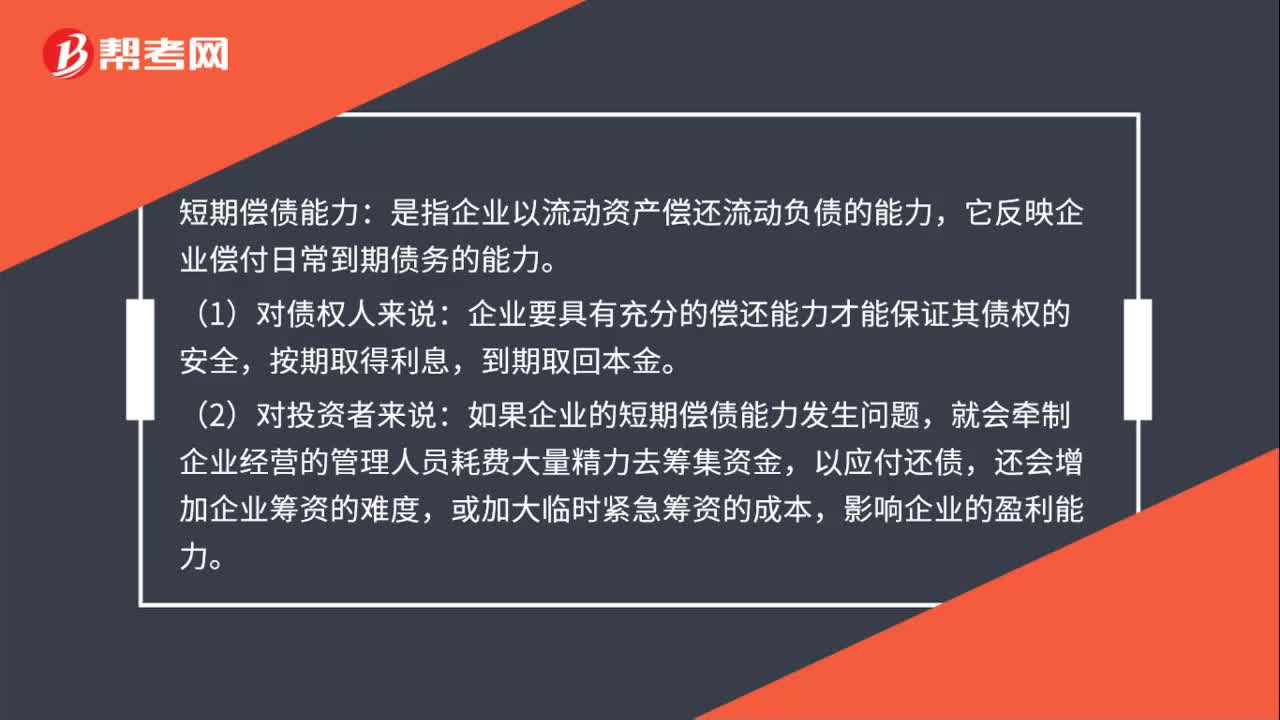

42短期偿债能力是什么?:短期偿债能力:是指企业以流动资产偿还流动负债的能力,它反映企业偿付日常到期债务的能力。(1)对债权人来说:企业要具有充分的偿还能力才能保证其债权的安全,按期取得利息,到期取回本金。(2)对投资者来说:如果企业的短期偿债能力发生问题,就会牵制企业经营的管理人员耗费大量精力去筹集资金,以应付还债,还会增加企业筹资的难度,或加大临时紧急筹资的成本,影响企业的盈利能力。

30

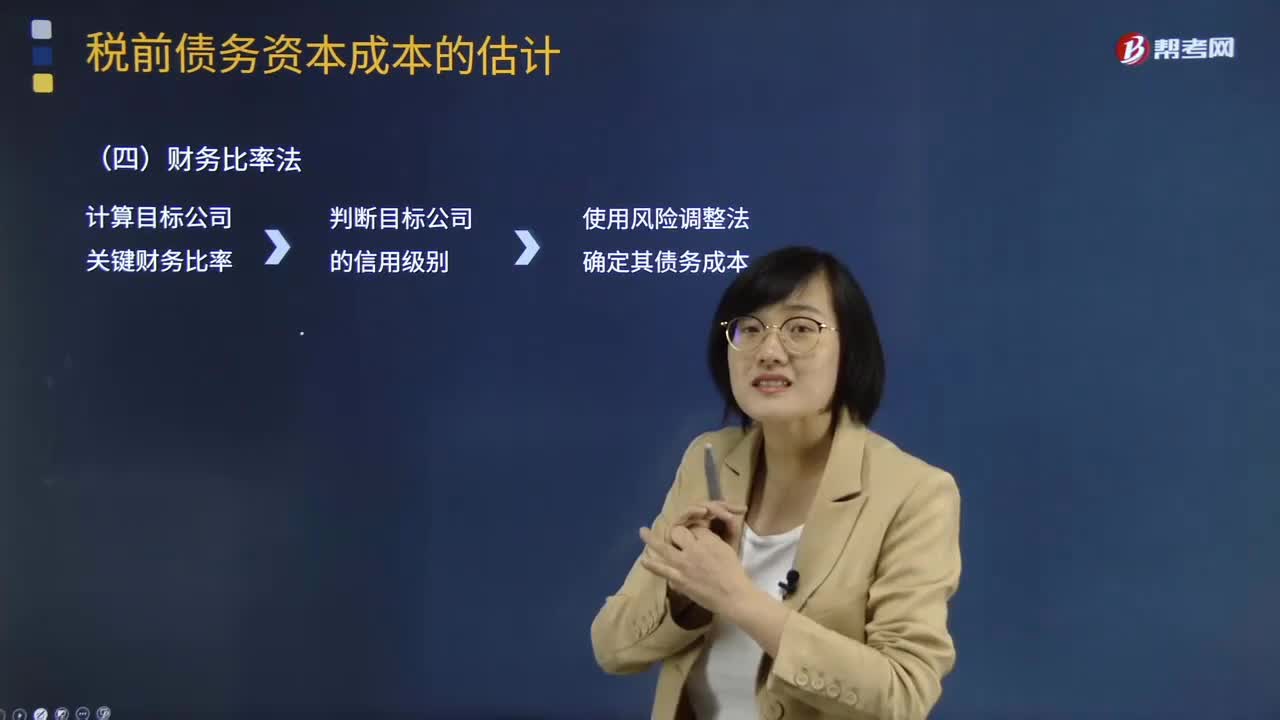

30什么是财务比率法?:什么是财务比率法?财务比率法的基本做法是需要知道目标公司的关键财务比率,有了信用级别就可以使用风险调整法确定其债务成本。财务比率法的适用范围是公司没有上市的长期债券,需要知道目标公司的关键财务比率,根据这些比率可以大体上判断该公司的信用级别,有了信用级别就可以使用风险调整法确定其债务成本。财务比率和信用级别存在相关关系。收集目标公司所在行业各公司的信用级别及其关键财务比率。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料