下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

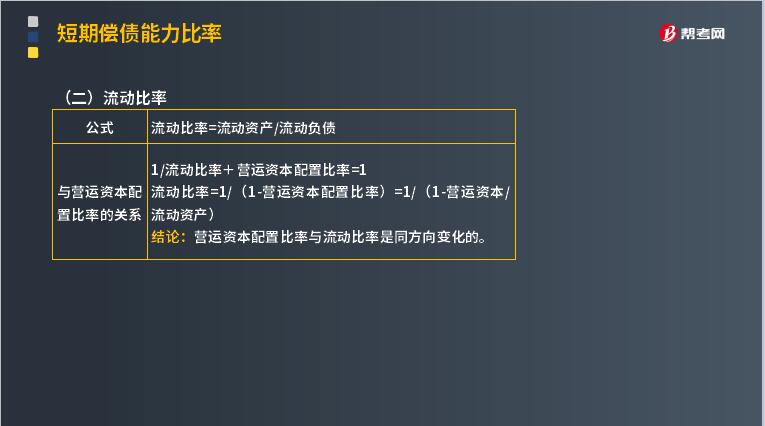

短期偿债能力比率中流动比率是指什么?

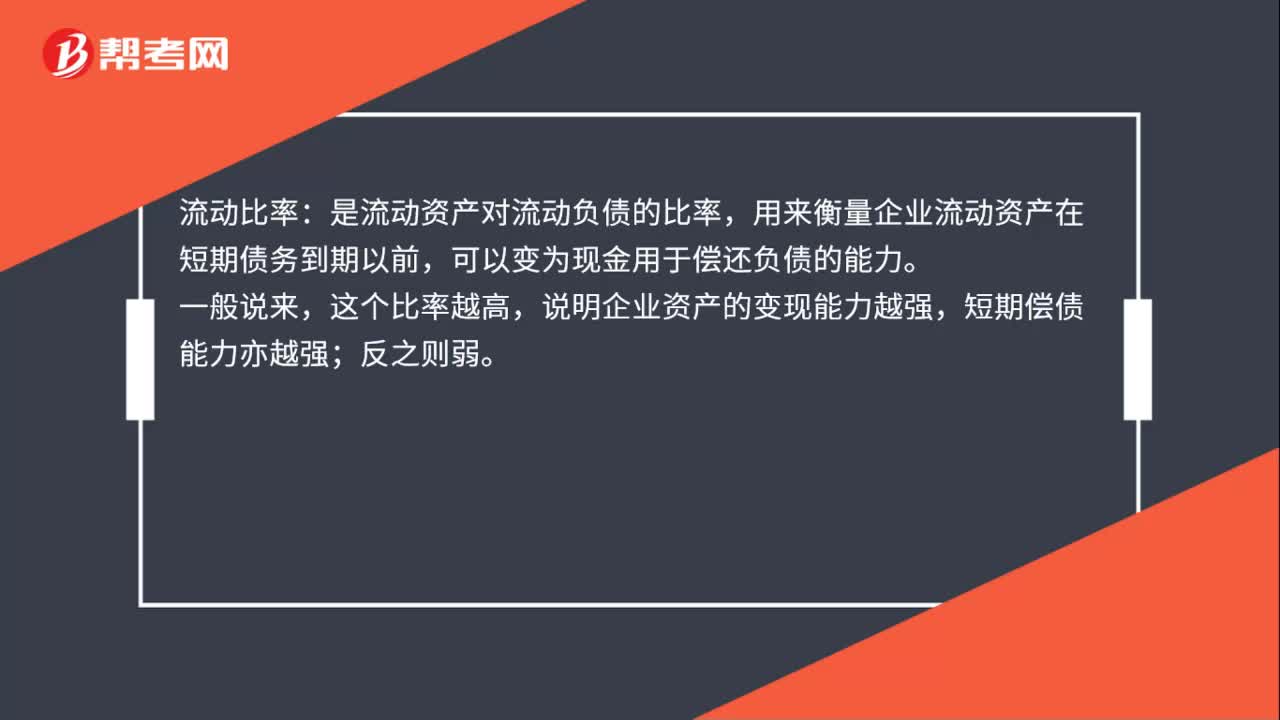

流动比率是流动资产对流动负债的比率,用来衡量企业流动资产在短期债务到期以前,可以变为现金用于偿还负债的能力。一般说来,比率越高,说明企业资产的变现能力越强,短期偿债能力亦越强;反之则弱。一般认为流动比率应在2:1以上,流动比率2:1,表示流动资产是流动负债的两倍,即使流动资产有一半在短期内不能变现,也能保证全部的流动负债得到偿还。

流动比率是流动资产与流动负债的比值,其计算公式如下:

流动比率=流动资产+流动负债

根据ABC公司的财务报表数据:

本年流动比率=700 +300=2。 33

上年流动比率=610 +220=2。77

流动比率假设全部流动资产都可用于偿还流动负债,表明每1元流动负债有多少流动资产作为偿债保障。ABC公司的流动比率降低了0。44 (2。 77-2。33);即为每1元流动负债提供的流动资产保障减少了0。44元。

流动比率和营运资本配置比率反映的偿债能力相同,它们可以互相换算:

流动比率=1+(1-营运资本配置比率)=1+(1-营运资本+流动资产)

根据ABC公司的财务报表数据:

本年流动比率=1 +(1 -57%)=2。33

上年流动比率=1 +(1-64%) =2。78①

流动比率是相对数,排除了企业规模的影响,更适合同业比较以及本企业不同历史时期的比较。此外,由于流动比率计算简单,因而被广泛应用。

但是,需要提醒注意的是,不存在统一、标准的流动比率数值。不同行业的流动比率,通常有明显差别。营业周期越短的行业,合理的流动比率越低。在过去很长一段时期里,人们认为生产型企业合理的最低流动比率是2。这是因为流动资产中变现能力最差的存货金额约占流动资产总额的一半,剩下的流动性较好的流动资产至少要等于流动负债,才能保证企业最低的短期偿债能力。这种认识一直未能从理论上证明。最近几十年,企业的经营方式和金融环境发生了很大变化,流动比率有下降的趋势,许多成功企业的流动比率都低于2。

如果流动比率相对上年发生较大变动,或与行业平均值出现重大偏离,就应对构成流动比率的流动资产和流动负债的各项目逐一分析,寻找形成差异的原因。为了考察流动资产的变现能力,有时还需要分析其周转率。

流动比率有其局限,在使用时应注意:流动比率假设全部流动资产都可以变为现金并用于偿债,全部流动负债都需要还清。实际上,有些流动资产的账面金额与变现金额有较大差异,如产成品等;经营性流动资产是企业持续经营所必需的,不能全部用于偿债;经营性应付项目可以滚动存续,无需动用现金全部结清。因此,流动比率是对短期偿债能力的粗略估计。

26

26流动比率是什么?:流动比率:是流动资产对流动负债的比率,用来衡量企业流动资产在短期债务到期以前,可以变为现金用于偿还负债的能力。一般说来,这个比率越高,说明企业资产的变现能力越强,短期偿债能力亦越强;反之则弱。

42

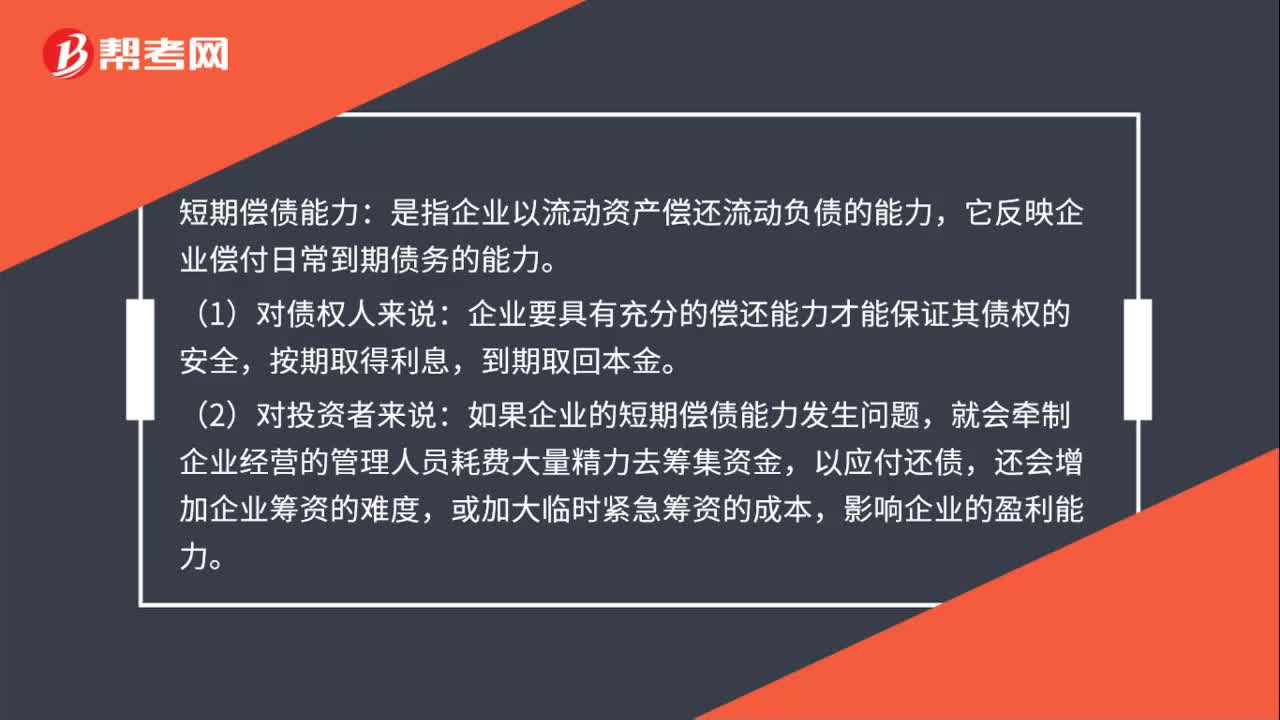

42短期偿债能力是什么?:短期偿债能力:是指企业以流动资产偿还流动负债的能力,它反映企业偿付日常到期债务的能力。(1)对债权人来说:企业要具有充分的偿还能力才能保证其债权的安全,按期取得利息,到期取回本金。(2)对投资者来说:如果企业的短期偿债能力发生问题,就会牵制企业经营的管理人员耗费大量精力去筹集资金,以应付还债,还会增加企业筹资的难度,或加大临时紧急筹资的成本,影响企业的盈利能力。

30

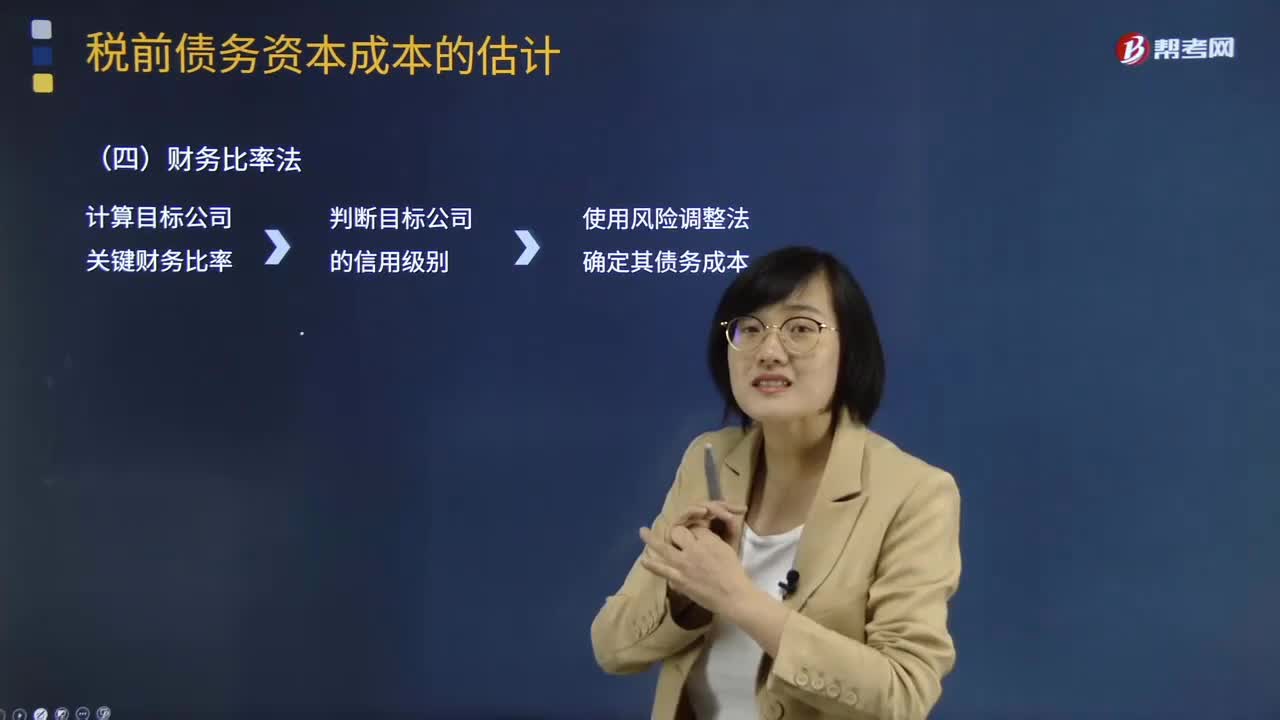

30什么是财务比率法?:什么是财务比率法?财务比率法的基本做法是需要知道目标公司的关键财务比率,有了信用级别就可以使用风险调整法确定其债务成本。财务比率法的适用范围是公司没有上市的长期债券,需要知道目标公司的关键财务比率,根据这些比率可以大体上判断该公司的信用级别,有了信用级别就可以使用风险调整法确定其债务成本。财务比率和信用级别存在相关关系。收集目标公司所在行业各公司的信用级别及其关键财务比率。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料