下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

股利政策的影响因素有哪些?

股利政策的影响因素有法律限制、股东因素、公司因素以及其他因素。

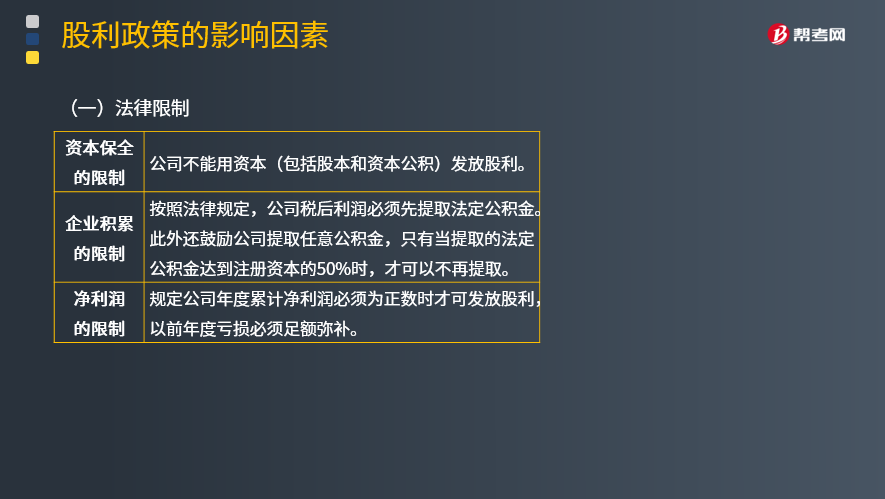

1.法律因素

资本保全的限制,要求企业发放的股利或投资分红不得来源于原始投资(股本和资本公积),而只能来源于企业当期利闰或留存收益。

企业积累的限制,公司必须按争利闰的一定比例提取法定公积金,此外还鼓励公司提取任意公积金,只有当提取的法定公积金达到注册资本的50%时,才可以不再计提。

净利润的限制,公司年度累计净利润为正数时才可发放股利,以前年度亏损必须足额弥补。

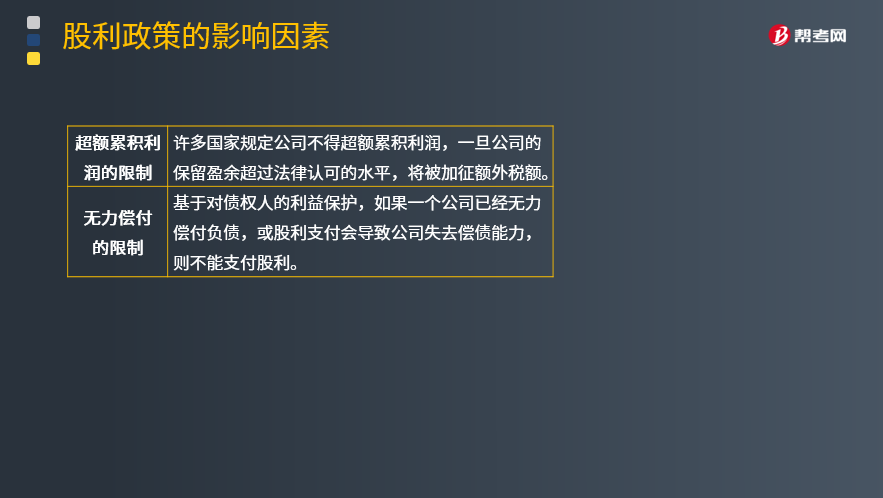

超额累积利润限制,由于税差(股利收益的税率高于资本利得的税率)的存在,许多公司可以通过累积利润使股价上涨方式来帮助股东避税。西方许多国家都注意到了这一点,并在法律上明确规定公司不得超额累积利润,一旦公司留存收益超过法律认可的水平,将被加征额外税款。我国法律目前对此尚未作出规定。

无力偿付的限制,基于对债权人的利益保护,如果一个公司已经无力偿付负债,或股利支付会导致公司失去偿债能力,则不能支付股利。

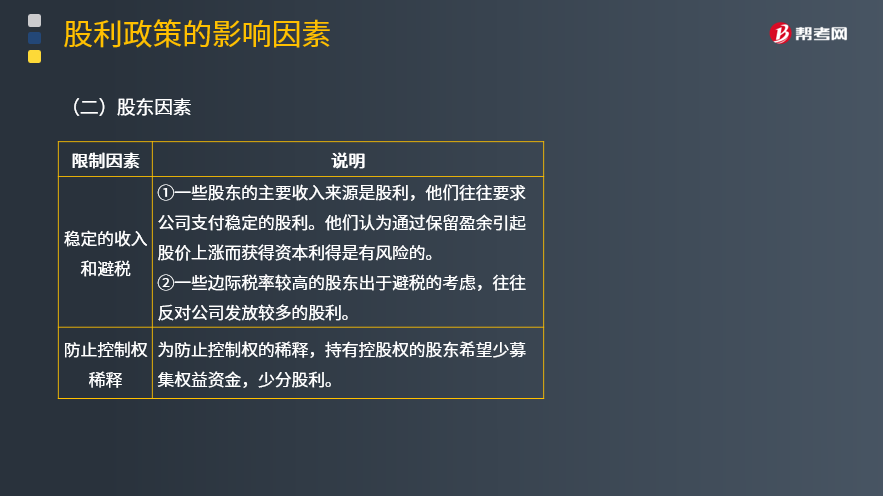

2.股东因素

稳定的收入和避税,①一些股东的主要收入来源是股利,他们往往要求公司支付稳定的股利。他们认为通过保留盈余引起股价上涨而获得资本利得是有风险的。②一些边际税率较高的股东出于避税的考虑,往往反对公司发放较多的股利。

防止控制权稀释,为防止控制权的稀释,持有控股权的股东希望少募集权益资金,少分股利。

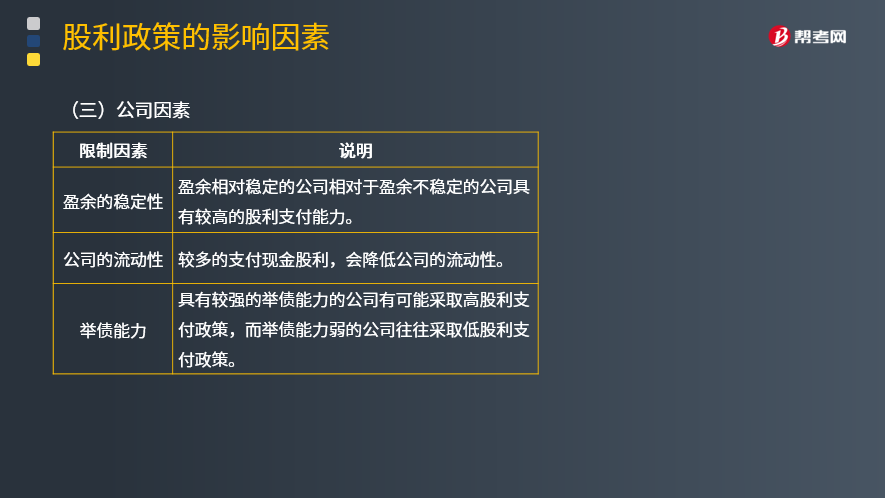

3.公司因素

盈余的稳定性,盈余相对稳定的公司面临的经营风险和财务风险较小,筹资能力较强,具有较高的股利支付能力;相反,盈余不稳定的公司对保持较高股利支付率没有信心。

资产的流动性,较多地支付现金股利会减少公司的现金持有量,使资产的流动性降低。因此,资产流动性本身就差的企业,不宜分配过多的现金股利。

举债能力,具有较强举债能力的公司因为能够及时地筹措到所需的现金,有可能采取高股利政策;而举债能力弱的公司则不得不多滞留盈余,因而往往采取低股利政策。

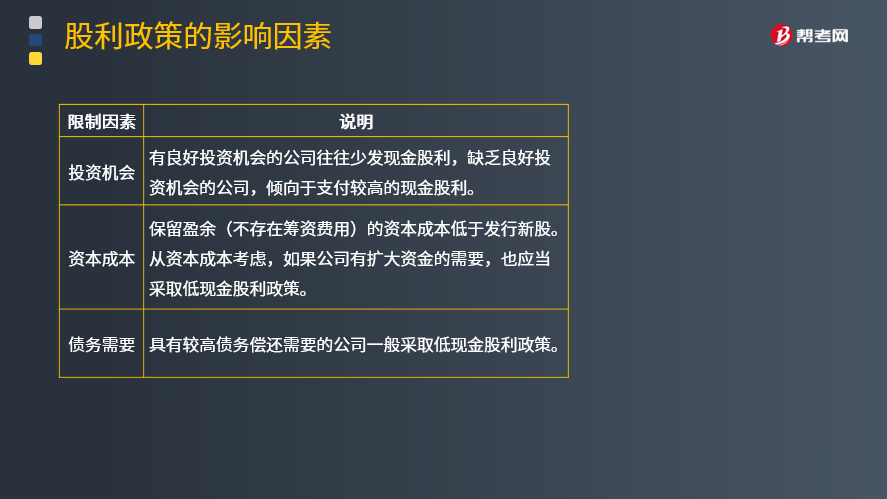

投资机会,有良好投资机会的公司,需要有强大的资金支持,因而往往少发放股利。缺乏良好投资机会的公司,保留大量现金会造成资金的闲置,于是倾向于支付较高的股利。正因为如此,处于成长中的公司多采取低股利政策;处于经营收缩中的公司多采取高股利政策。

资本成本,与发行新股相比,保留盈余不需花费筹资费用,资本成本较低。从这个角度考虑,如果公司有扩大资金的需要,应当采取低股利政策。

偿债需要,大量的现金股利的支出必然影响公司的偿债能力。公司在确定股利分配数量时,一定要考虑现金股利分配对公司偿债能力的影响,保证在现金股利分配后,公司仍能保持较强的偿债能力,以维护公司的信誉和借货能力。

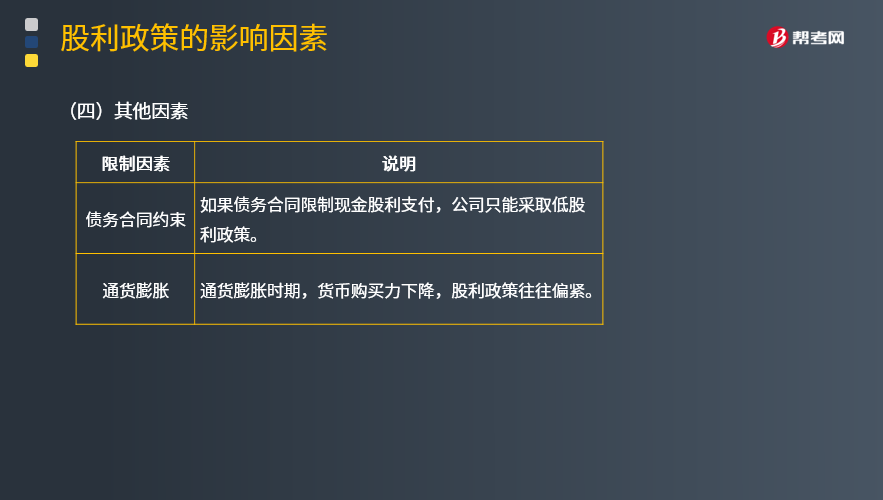

4.其他因素

债务合同约束,公司的债务合同,特别是长期债务合同,往往有限制公司现金支付程度的条款,这使公司只得采取低股利政策。

通货膨胀,在通货膨胀时期,公司股利政策往往偏紧。因为通货膨胀使公司资金购买力下降,维持现有的经营规模需不断追加投入,因此需要将较多的税后利润用于内部积累,这时,采取相对较低的股利发放政策是必要的。

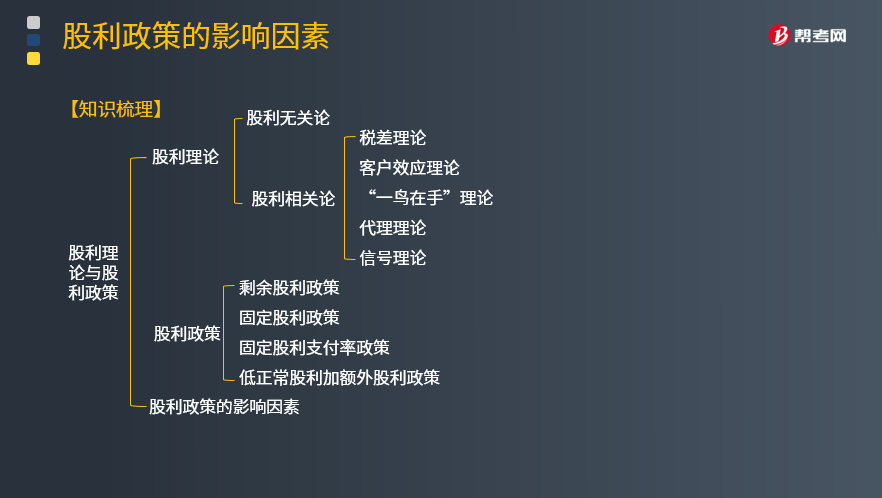

【知识梳理】

19

19影响资本成本的因素是什么?:影响资本成本的因素是什么?在市场经济环境中,多方面因素的综合作用决定着企业资本成本的高低,其中主要的有:总体经济环境、证券市场条件、企业内部的经营和融资状况、项目融资规模。

91

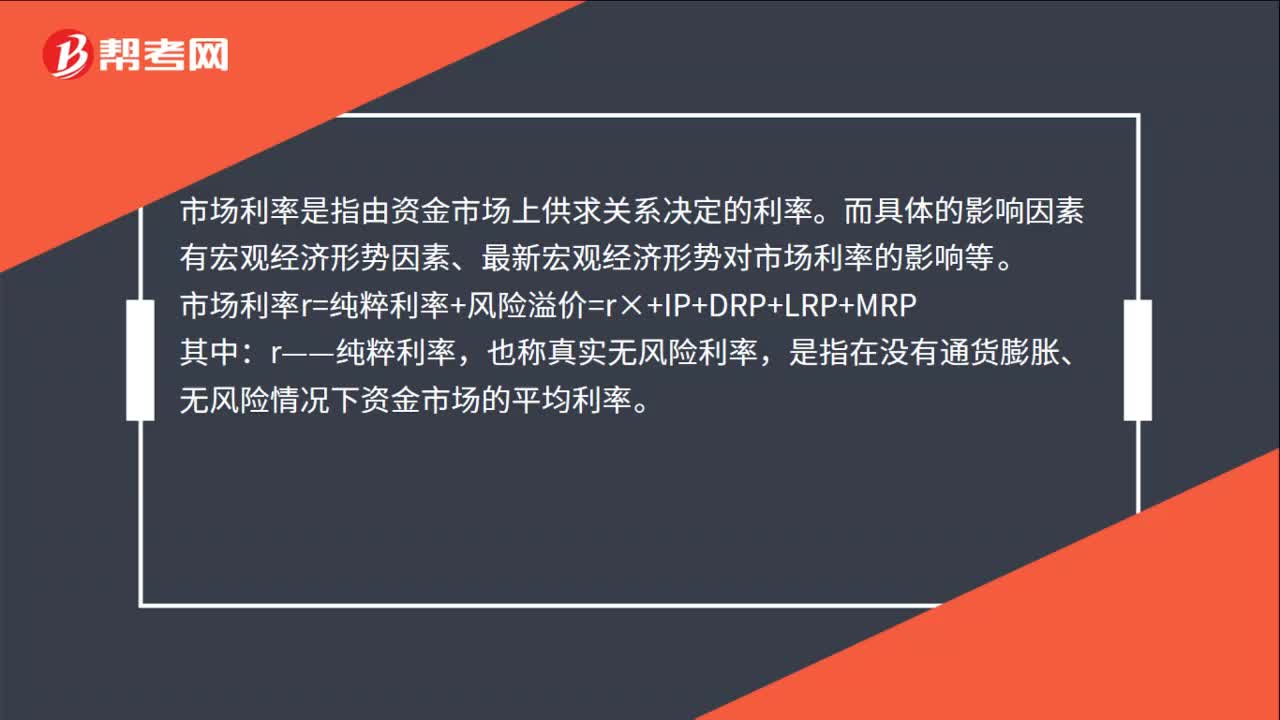

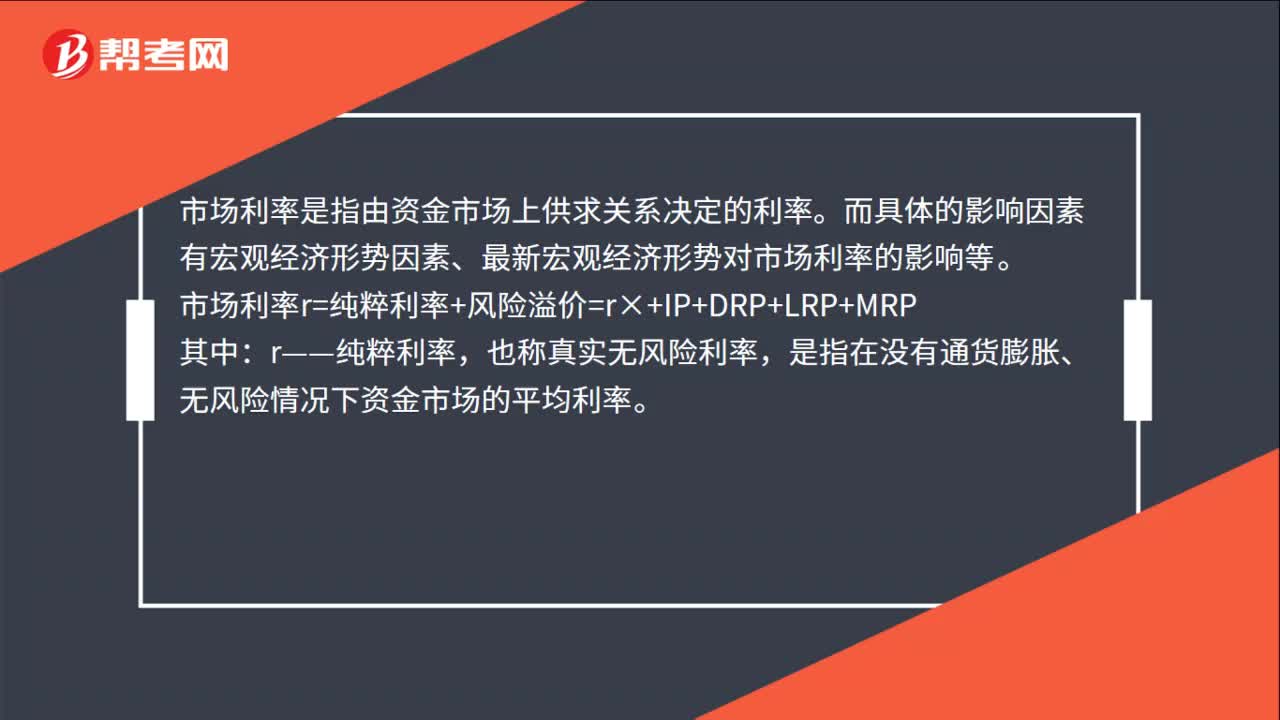

91市场利率的影响因素有哪些?:市场利率的影响因素有哪些?市场利率是指由资金市场上供求关系决定的利率。也称真实无风险利率。是指在没有通货膨胀、无风险情况下资金市场的平均利率,DRP——违约风险溢价。是指债券发行者到期时不能按约定足额支付本金或利息的风险补偿,LRP——流动性风险溢价。是指债券因存在不能短期内以合理价格变现的风险而给予债权人的补偿,MRP——期限风险溢价。

91

91市场利率的影响因素有哪些?:市场利率的影响因素有哪些?市场利率是指由资金市场上供求关系决定的利率。也称真实无风险利率。是指在没有通货膨胀、无风险情况下资金市场的平均利率,DRP——违约风险溢价。是指债券发行者到期时不能按约定足额支付本金或利息的风险补偿,LRP——流动性风险溢价。是指债券因存在不能短期内以合理价格变现的风险而给予债权人的补偿,MRP——期限风险溢价。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料