下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

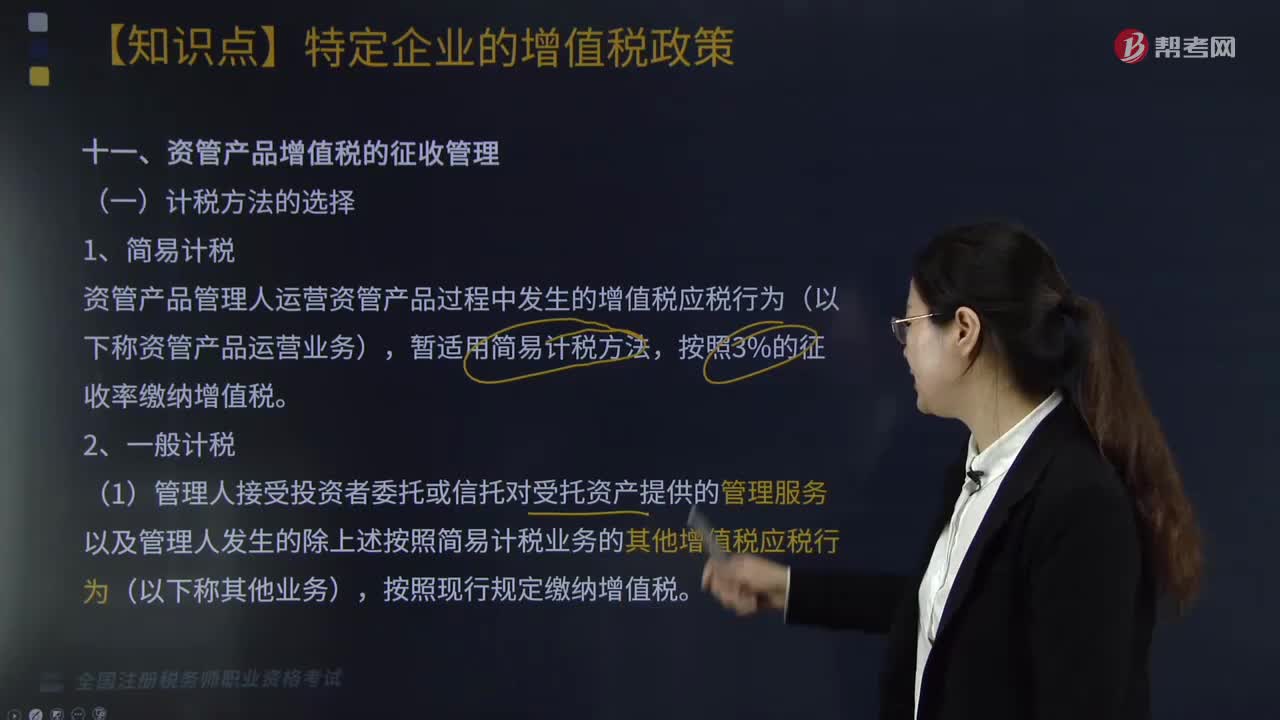

资管产品增值税的征收管理计税方法有哪些?

资管产品增值税的征收管理计税方法有简易计税和一般计税。

一、简易计税

资管产品管理人运营资管产品过程中发生的增值税应税行为(以下称资管产品运营业务),暂适用简易计税方法,按照3%的征收率缴纳增值税。

二、一般计税

(1)管理人接受投资者委托或信托对受托资产提供的管理服务以及管理人发生的除上述按照简易计税业务的其他增值税应税行为(以下称其他业务),按照现行规定缴纳增值税。

(2)管理人应分别核算资管产品运营业务和其他业务的销售额和增值税应纳税额。未分别核算的,资管产品运营业务不得适用简易方法计税。

(3)管理人可选择分别或汇总核算资管产品运营业务销售额和增值税应纳税额。

(4)管理人应按照规定的纳税期限,汇总申报缴纳资管产品运营业务和其他业务的增值税。

三、销售额的确定

1.提供贷款服务,以2018年1月1日起产生的利息及利息性质的收入为销售额;

2.转让2017年12月31日前取得的股票(不包括限售股)、债券、基金、非货物期货,可以选择按照实际买入价计算销售额,或者以2017年最后一个交易日的股票收盘价、债券估值、基金份额净值、非货物期货结算价格作为买入价计算销售额。

804

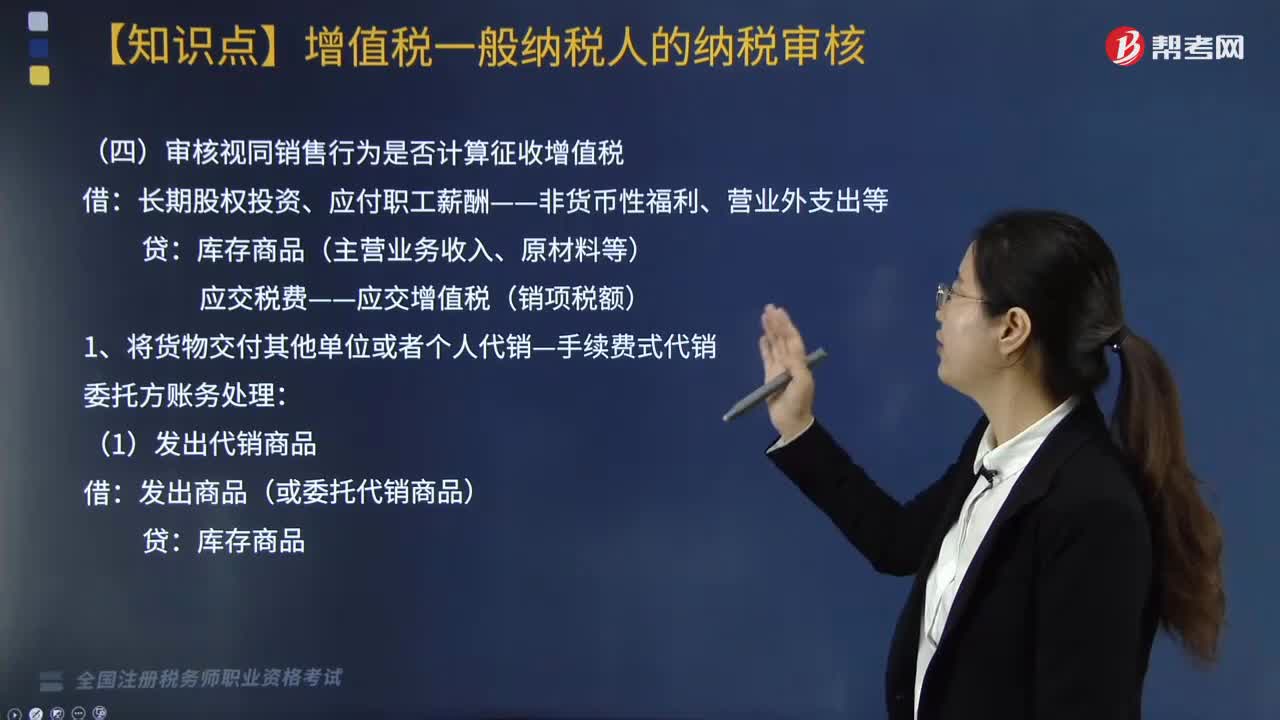

804审核视同销售行为是否计算征收增值税?:审核视同销售行为是否计算征收增值税?长期股权投资、应付职工薪酬——非货币性福利、营业外支出等:应交税费——应交增值税(销项税额):应交税费-应交增值税(销项税额):②结转应收手续费收入;③收到委托方的增值税专用发票并支付剩余货款。应交税费——应交增值税(销项税额),应交税费——应交增值税(进项税额)。4. 将自产、委托加工的货物用于非增值税应税项目:

119

119资管产品增值税的征收管理计税方法有哪些?:资管产品增值税的征收管理计税方法有哪些?资管产品增值税的征收管理计税方法有简易计税和一般计税。资管产品管理人运营资管产品过程中发生的增值税应税行为(以下称资管产品运营业务),(1)管理人接受投资者委托或信托对受托资产提供的管理服务以及管理人发生的除上述按照简易计税业务的其他增值税应税行为(以下称其他业务)。(2)管理人应分别核算资管产品运营业务和其他业务的销售额和增值税应纳税额。

266

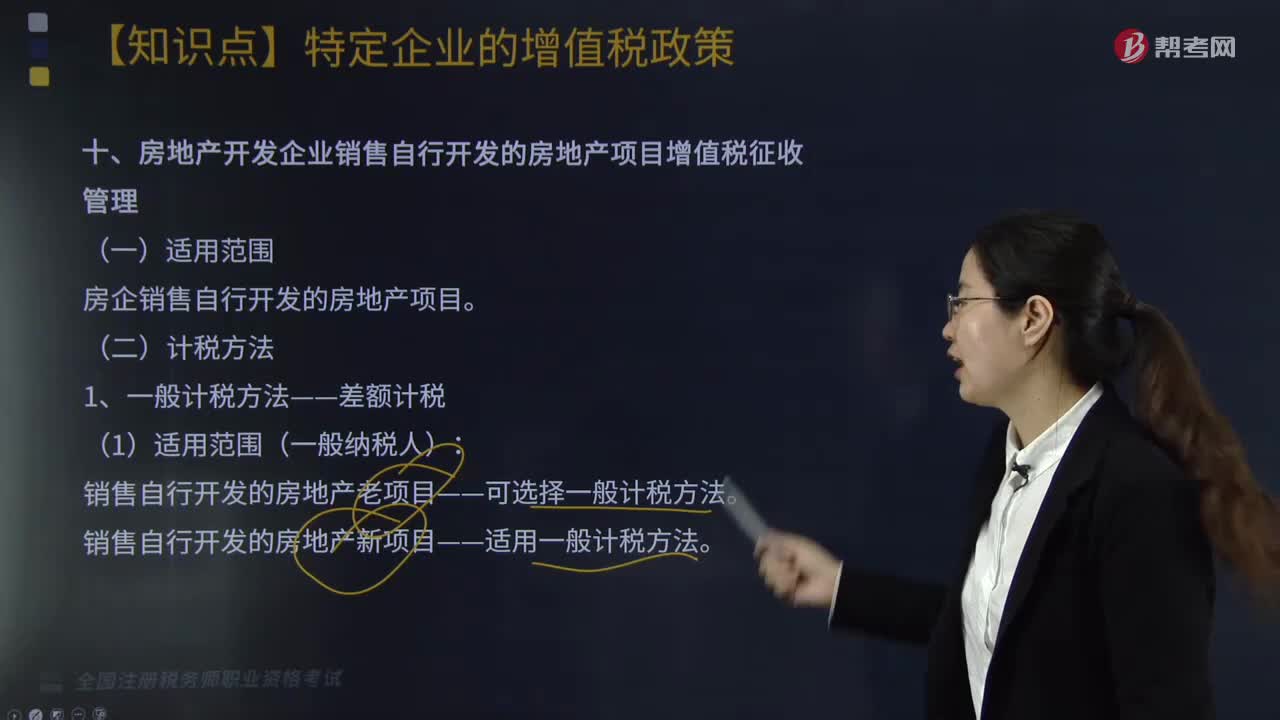

266房地产开发企业销售自行开发的房地产项目增值税征收管理的计税方法有哪些?:房地产开发企业销售自行开发的房地产项目增值税征收管理的计税方法有:1.一般计税方法——差额计税:销售自行开发的房地产新项目——适用一般计税方法。(2)销售额=(全部价款和价外费用-当期允许扣除的土地价款)÷(1+9%)“当期允许扣除的土地价款=(当期销售房地产项目建筑面积÷房地产项目可供销售建筑面积)×支付的土地价款:2.简易计税方法——全额计税(5%)。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料