下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

“营改增”后一般纳税人按简易方法计税的建筑服务有哪些?

“营改增”后一般纳税人按简易方法计税的建筑服务有:

1.可以选择适用简易计税方法计税的有:

(1)一般纳税人以清包工方式提供的建筑服务;

(2)一般纳税人为甲供工程提供的建筑服务;

(3)—般纳税人为建筑工程老项目提供的建筑服务。

2.一般纳税人销售自产机器设备的同时提供安装服务,应分别核算机器设备和安装服务的销售额,安装服务可以按照甲供工程选择适用简易计税方法计税。(2019年新增)

【提示】自产+安装:分别核算,分别纳税,其安装服务可按甲供选择简易计税;未分别核算:从高适用税率,相当于混合销售。一般纳税人销售外购机器设备的同时提供安装服务,如果已经按照兼营的有关规定,分别核算机器设备和安装服务的销售额,安装服务可以按照甲供工程选择适用简易计税方法计税。

【提示】外购+安装:如按兼营分别核算,其安装服务可按甲供选择简易计税,其安装服务也可按10%/9%一般计税,相应安装耗材等予以进项抵扣;未分别核算的:混合销售,相应安装耗材等予以进项抵扣。

【提示】纳税人对安装运行后的机器设备提供的维护保养服务,按照“其他现代服务”缴纳增值税。

3.一般纳税人跨县(市)提供建筑服务,选择简易计税办法的,应以取得的全部价款和价外费用扣除支付的分包款后的余额为销售额,依3%的征收率计算应纳税额。

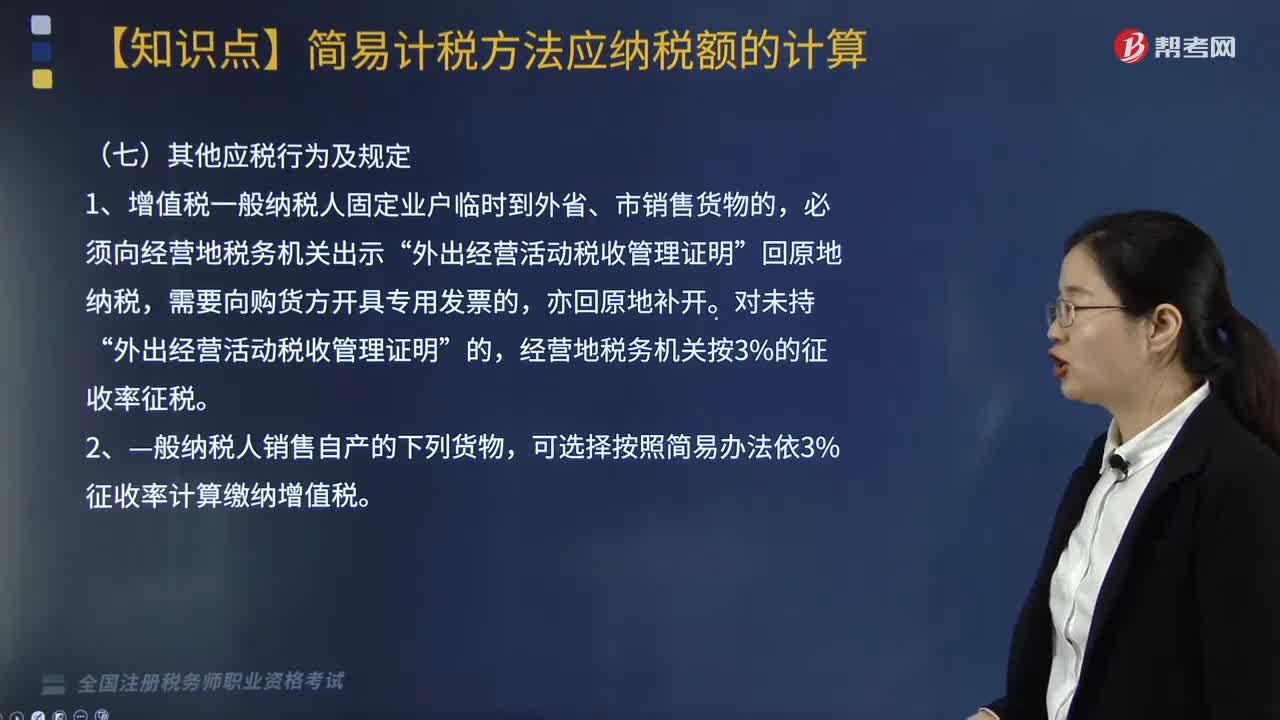

4.自2017年7月1日起,建筑工程总承包单位为房屋建筑的地基与基础、主体结构提供工程服务,建设单位自行采购全部或部分钢材、混凝土、砌体材料、预制构件的,适用简易计税方法计税。

【提示】本条实际上是甲供工程的一种特殊情形,本条情形下的甲供工程不能选择适用计税方法,必须适用简易计税方法,按照销售额和3%的征收率计算增值税,无选择权。

183

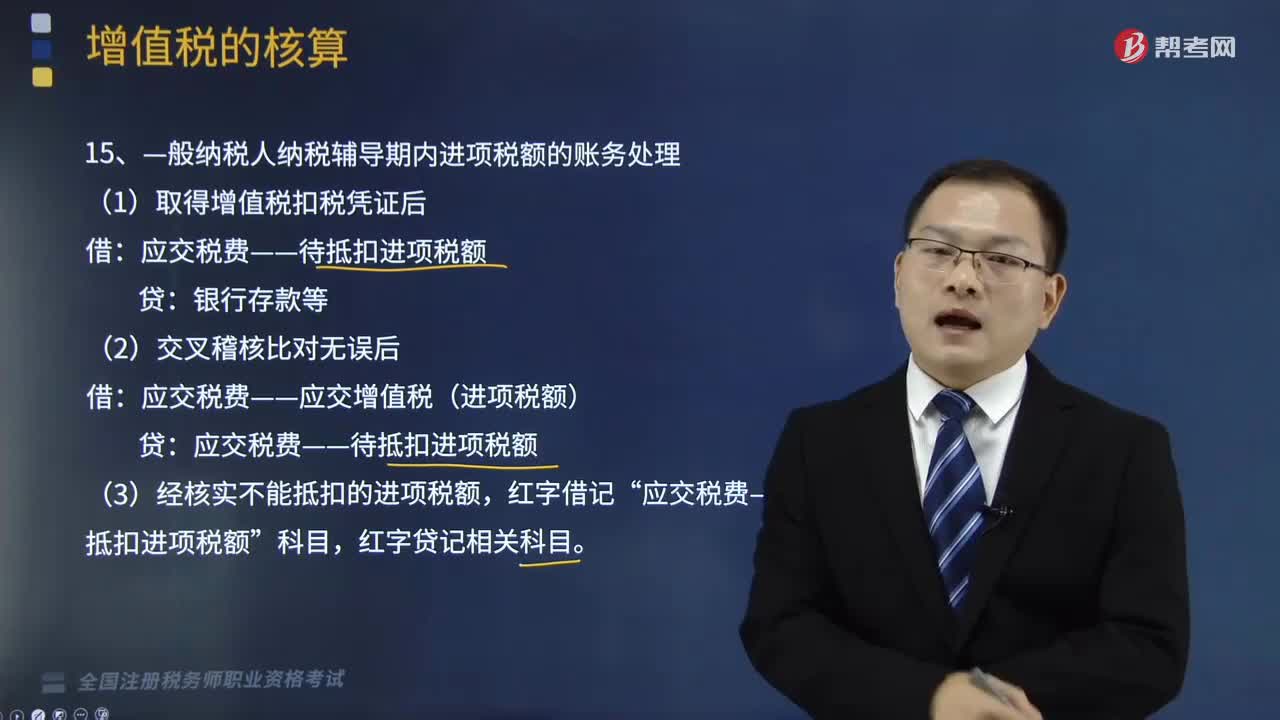

183—般纳税人纳税辅导期内进项税额和简易计税的账务怎样处理?:—般纳税人纳税辅导期内进项税额和简易计税的账务怎样处理?一般纳税人是指年应征增值税销售额(以下简称年应税销售额,包括纳税申报销售额、稽查查补销售额、纳税评估调整销售额)超过财政部、国家税务总局规定的小规模纳税人标准的企业和企业性单位。1.—般纳税人纳税辅导期内进项税额的账务处理:(1)取得增值税扣税凭证后:应交税费——应交增值税(进项税额)。(3)经核实不能抵扣的进项税额。

528

528“营改增”后一般纳税人按简易方法计税的其他应税行为及规定有哪些?:后一般纳税人按简易方法计税的其他应税行为及规定有“可选择按照简易办法依3%征收率计算缴纳增值税。暂按简易办法依照3%征收率计算缴纳增值税。4.对属于一般纳税人的自来水公司销售自来水按简易办法依照3%征收率征收增值税;适用简易办法依照3%征收率减按2%征收增值税政策的,可以选择简易办法按照兽用生物制品销售额和3%的征收率计算缴纳增值税,属于增值税一般纳税人的药品经营企业销售生物制品。

355

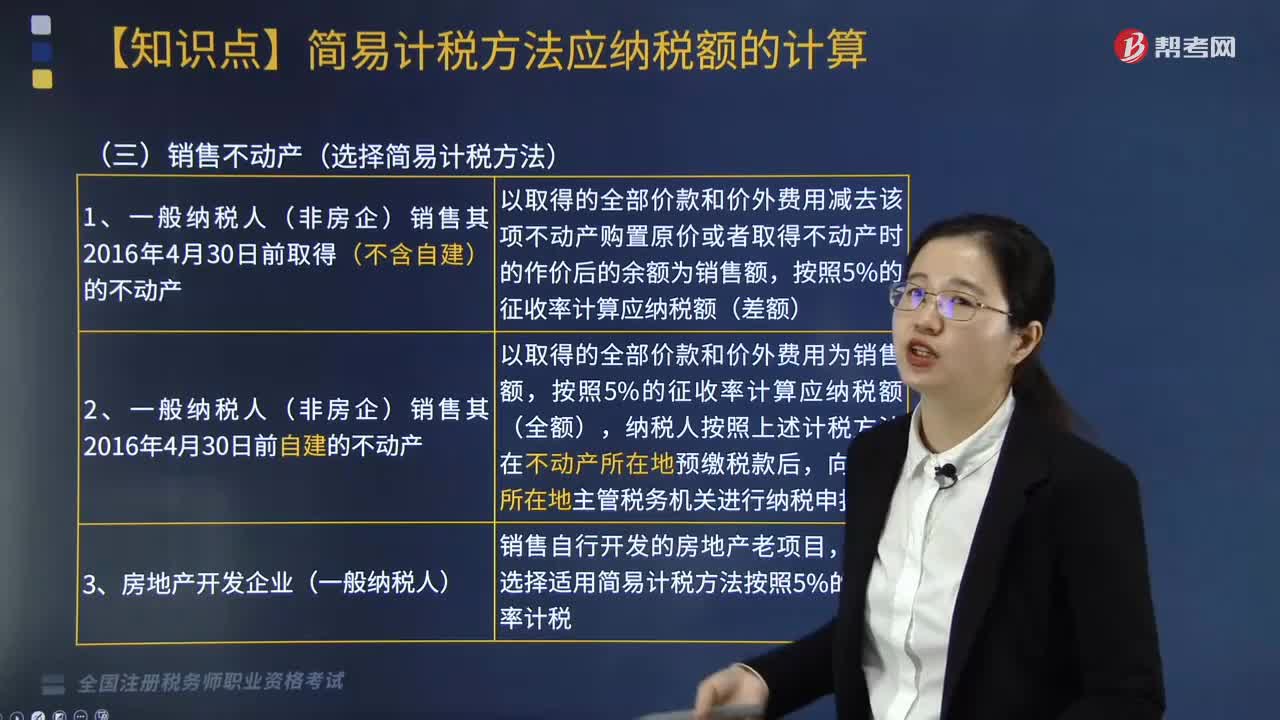

355“营改增”后一般纳税人按简易方法计税的销售不动产有哪些?:后一般纳税人按简易方法计税的销售不动产有“1.一般纳税人(非房企)销售其2016年4月30日前取得(不含自建)的不动产以取得的全部价款和价外费用减去该项不动产购置原价或者取得不动产时的作价后的余额为销售额”2.一般纳税人(非房企)销售其2016年4月30日前自建的不动产以取得的全部价款和价外费用为销售额。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料