下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

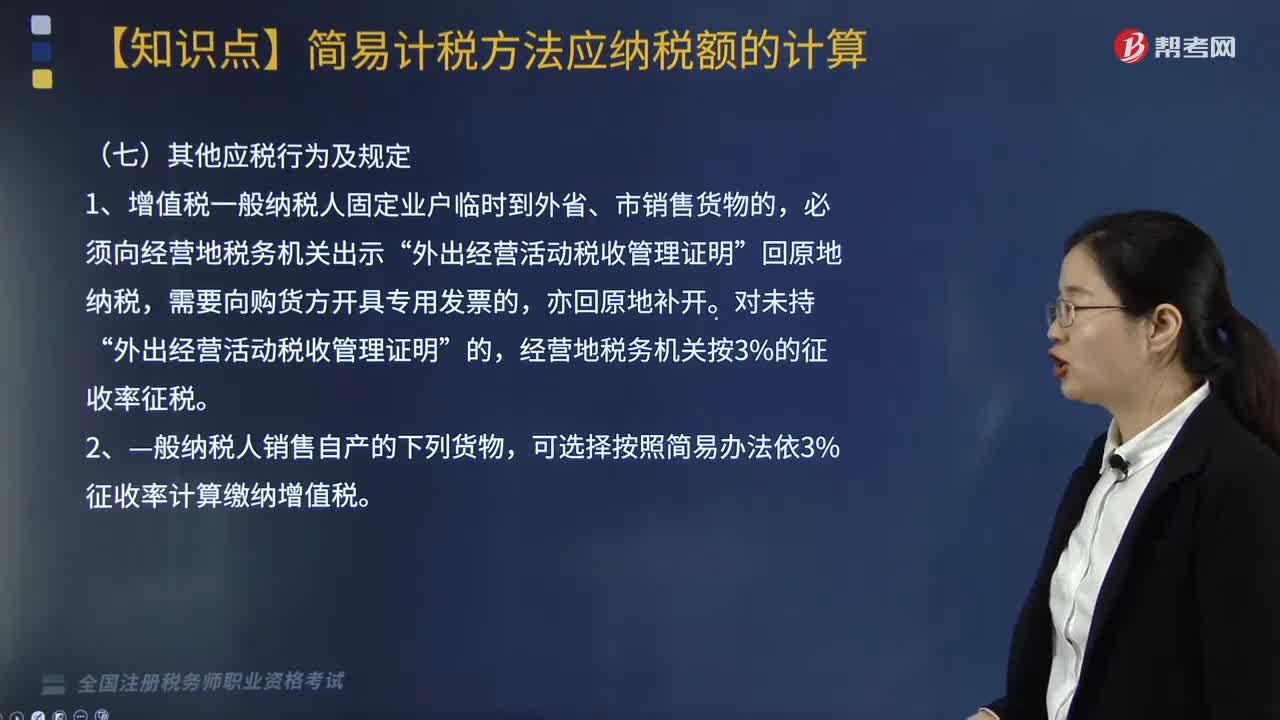

“营改增”后一般纳税人按简易方法计税的其他应税行为及规定有哪些?

“营改增”后一般纳税人按简易方法计税的其他应税行为及规定有:

1.增值税一般纳税人固定业户临时到外省、市销售货物的,必须向经营地税务机关出示“外出经营活动税收管理证明”回原地纳税,需要向购货方开具专用发票的,亦回原地补开。对未持“外出经营活动税收管理证明”的,经营地税务机关按3%的征收率征税。

2.—般纳税人销售自产的下列货物,可选择按照简易办法依3%征收率计算缴纳增值税。

(1)县级及县级以下小型水力发电单位生产的电力。小型水力发电单位,是指各类投资主体建设的装机容量为5万千瓦以下(含5万千瓦)的小型水力发电单位。

(2)建筑用和生产建筑材料所用的砂、土、石料。

(3)以自己采掘的砂、土、石料或其他矿物连续生产的砖、瓦、石灰(不含黏土实心砖、瓦)。

(4)用微生物、微生物代谢产物、动物毒素、人或动物的血液或组织制成的生物制品。

(5)自来水。

(6)商品混凝土(仅限于以水泥为原料生产的水泥混凝土)。

3.—般纳税人销售货物属于下列情形之一的,暂按简易办法依照3%征收率计算缴纳增值税。

(1)寄售商店代销寄售物品(包括居民个人寄售的物品在内);

(2)典当业销售死当物品;

(3)经国务院或国务院授权机关批准的免税商店零售的免税品。

4.对属于一般纳税人的自来水公司销售自来水按简易办法依照3%征收率征收增值税,不得抵扣其购进自来水取得增值税扣税凭证上注明的增值税税款。

一般纳税人选择简易办法计算缴纳增值税后,36个月内不得变更。

5.根据《国家税务总局关于营业税改征增值税试点期间有关增值税问题的公告》(国家税务总局公告2015年第90号)规定,自2016年2月1日起,纳税人销售自己使用过的固定资产,适用简易办法依照3%征收率减按2%征收增值税政策的,可以放弃减税,按照简易办法依照3%征收率缴纳增值税,并可以开具增值税专用发票。

一般纳税人销售自己使用过的除固定资产以外的物品,应当按照适用税率征收增值税。

6.自2016年4月1日起,属于增值税一般纳税人的兽用药品经营企业销售兽用生物制品,可以选择简易办法按照兽用生物制品销售额和3%的征收率计算缴纳增值税。

兽用药品经营企业,是指取得兽医行政管理部门颁发的《兽药经营许可证》,获准从事兽用生物制品经营的兽用药品批发和零售企业。属于增值税一般纳税人的兽用药品经营企业销售兽用生物制品,选择简易办法计算缴纳增值税的,36个月内不得变更计税方法。

7.关于药品经营企业销售生物制品有关增值税问题。

自2012年7月1日起,属于增值税一般纳税人的药品经营企业销售生物制品,可选择简易办法按照生物制品销售额和3%的征收率计算缴纳增值税。选择简易办法计算缴纳增值税后,36个月内不得变更计税方法。

8.—般纳税人生产销售和批发、零售和进口罕见病药品的规定。

自2019年3月1日起,增值税一般纳税人生产销售和批发、零售罕见病药品,可选择按照简易办法依照3%征收率计算缴纳增值税。上述纳税人选择简易办法计算缴纳增值税后,36个月内不得变更。

纳税人应单独核算罕见病药品的销售额。未单独核算的,不得适用上述规定的简易征收政策。

自2019年3月1日起,对进口罕见病药品,减按3%征收进口环节增值税。

罕见病药品是指经国家药品监督管理部门批准注册的罕见病药品制剂及原料药。罕见病药品范围实行动态调整,由财政部、海关总署、税务总局、药监局根据变化情况适时明确。

9.2019年1月1日至2023年12月31日,一般纳税人提供的城市电影放映服务,可以按现行政策规定,选择按照简易计税办法计算缴纳增值税。

一、纳税人销售旧货适用征收率的规定

纳税人销售旧货,按照简易办法依照3%征收率减按2%征收增值税。

所称旧货,是指进入二次流通的具有部分使用价值的货物(含旧汽车、旧摩托车和旧游艇),但不包括自己使用过的物品。

应纳增值税=含税售价÷(1+3%)×2%

下面是针对税务师税法Ⅰ考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【例题·单选题】某旧机动车交易公司2018年3月收购旧机动车50辆,支付收购款350万元,销售旧机动车60辆,取得销售收入480万元,同时协助客户办理车辆过户手续,取得收入3万元。当月该旧机动车交易公司应纳增值税( )万元。

A.9.38

B.9.89

C.14.07

D.70.18

【答案】A

【解析】应纳增值税税额=(480+3)÷(1+3%)×2%=9.38(万元)

223

223一般纳税人应纳增值税额如何计算?:一般纳税人应纳增值税额如何计算?一般纳税人应纳增值税额的计算分为两种情况:应纳增值=当期销项税额-当期进项税额,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%。应纳增值税额=当期销项税额-当期进项税额-当期实际加计抵减额。当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转下期继续抵扣,适用加计抵减政策的纳税人,当期实际加计抵减额以一般计税方法下的应纳税额。

239

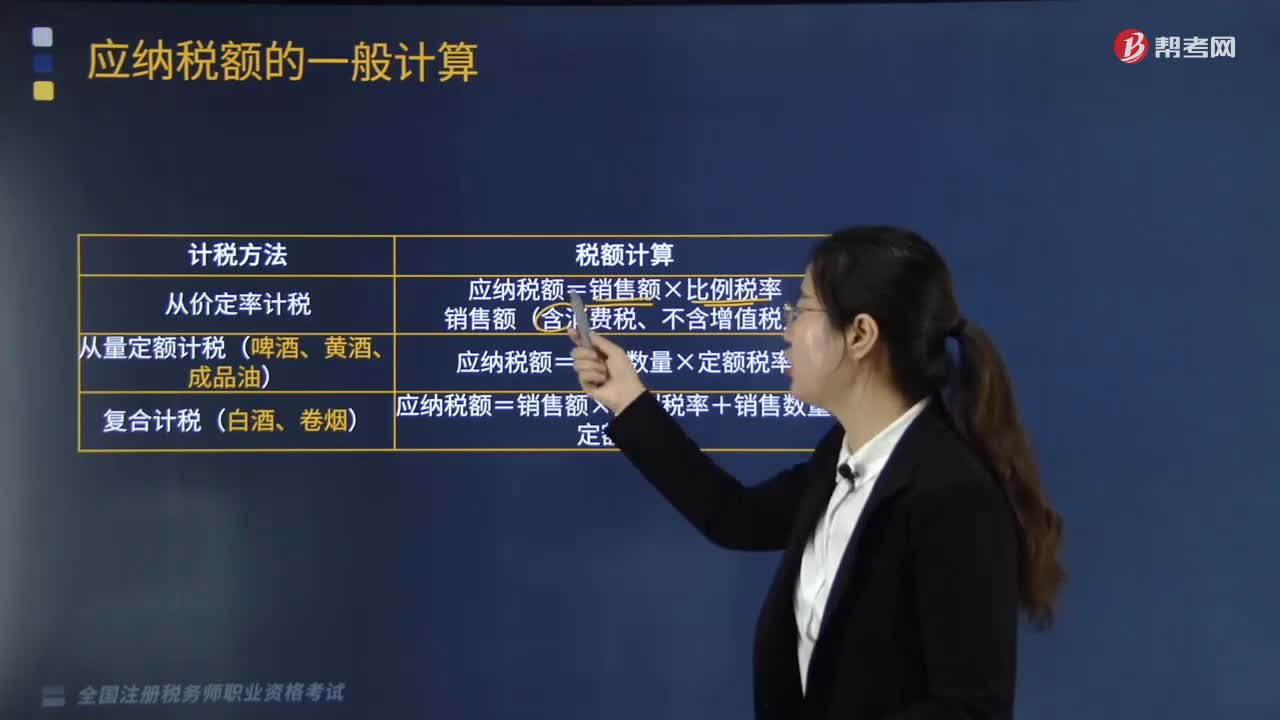

239应纳税额的计税方法有哪些?:应纳税额的计税方法有:从价定率计税、量定额计税(啤酒、黄酒、成品油)、复合计税(白酒、卷烟)。从价定率计税:应纳税额=销售额×比例税率销售额(含消费税、不含增值税)。从量定额计税(啤酒、黄酒、成品油):应纳税额=销售数量×定额税率。应纳税额=销售额×比例税率+销售数量×定额税率。【例题·计算题】某酒厂为增值税一般纳税人,请计算该酒厂上述业务应纳的消费税。

528

528“营改增”后一般纳税人按简易方法计税的其他应税行为及规定有哪些?:后一般纳税人按简易方法计税的其他应税行为及规定有“可选择按照简易办法依3%征收率计算缴纳增值税。暂按简易办法依照3%征收率计算缴纳增值税。4.对属于一般纳税人的自来水公司销售自来水按简易办法依照3%征收率征收增值税;适用简易办法依照3%征收率减按2%征收增值税政策的,可以选择简易办法按照兽用生物制品销售额和3%的征收率计算缴纳增值税,属于增值税一般纳税人的药品经营企业销售生物制品。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料