下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

来了解“出口抵减内销产品应纳税额”专栏(借方)和“转出未交增值税”专栏(借方)分别是什么?

“出口抵减内销产品应纳税额”专栏(借方),记录实行“免、抵、退”办法的一般纳税人按规定计算的出口货物的进项税额抵减内销产品的应纳税额。“转出未交增值税”专栏(借方),记录一般纳税人月度终了转出当月应交未交的增值税额。

1. “出口抵减内销产品应纳税额”专栏(借方)账务处理:

借:应交税费—应交增值税(出口抵减内销产品应纳税额)

贷:应交税费—应交增值税(出口退税)

2.“转出未交增值税”专栏(借方)

月末企业“应交税费—应交增值税”明细账出现贷方余额时,根据余额借记本科目,贷记“应交税费—未交增值税”科目。

20200813115631343.jpg)

下面我们以税务师职业资格考试例题为例,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题·简答题】某工业企业为增值税一般纳税人,本期“应交税费—应交增值税”科目贷方的销项税额为17万元,借方进项税额为6.8万元,期初无留抵税额。

【答案】应纳增值税=17-6.8=10.2(万元)

借:应交税费—应交增值税(转出未交增值税) 10.2

贷:应交税费—未交增值税 10.2

次月上缴时:

借:应交税费—未交增值税 10.2

贷:银行存款 10.2

150

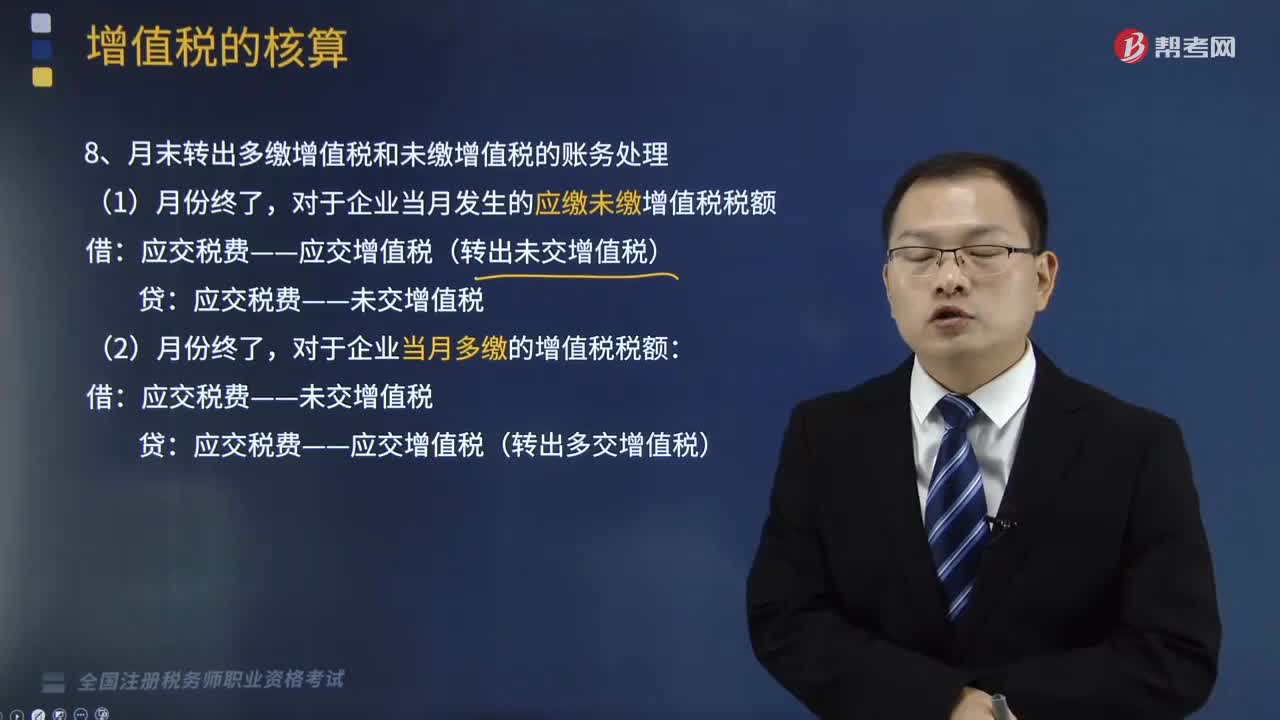

150月末转出多缴增值税和未缴增值税的账务如何处理?以及缴纳增值税的账务又怎么处理?:月末转出多缴增值税和未缴增值税的账务如何处理?增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。1.月末转出多缴增值税和未缴增值税的账务处理,对于企业当月发生的应缴未缴增值税税额:应交税费——应交增值税(转出未交增值税):对于企业当月多缴的增值税税额:应交税费——应交增值税(转出多交增值税):2.缴纳增值税的账务处理:(1)缴纳当月应缴增值税:

107

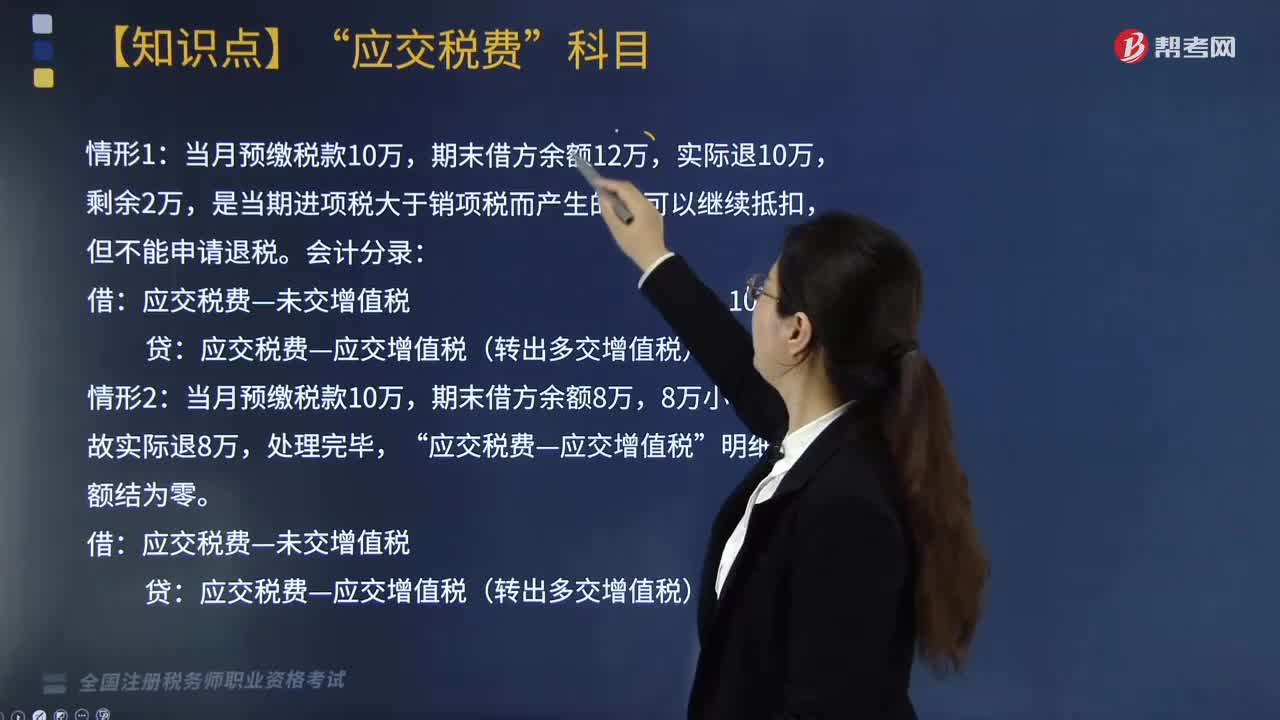

107“转出多交增值税”专栏如何处理?:应交税费?转出多交增值税,已交税金”本月有发生额:期末有,借方余额“【例子】某企业当月预缴税款10万“应交增值税。明细账余额有以下两种情况,该企业期末应分别做以下处理。是当期进项税大于销项税而产生的,可以继续抵扣,但不能申请退税,会计分录,应交税费—应交增值税(转出多交增值税)10万:当月预缴税款10万:期末借方余额8万,故实际退8万,应交税费—应交增值税,明细账余额结为零“

600

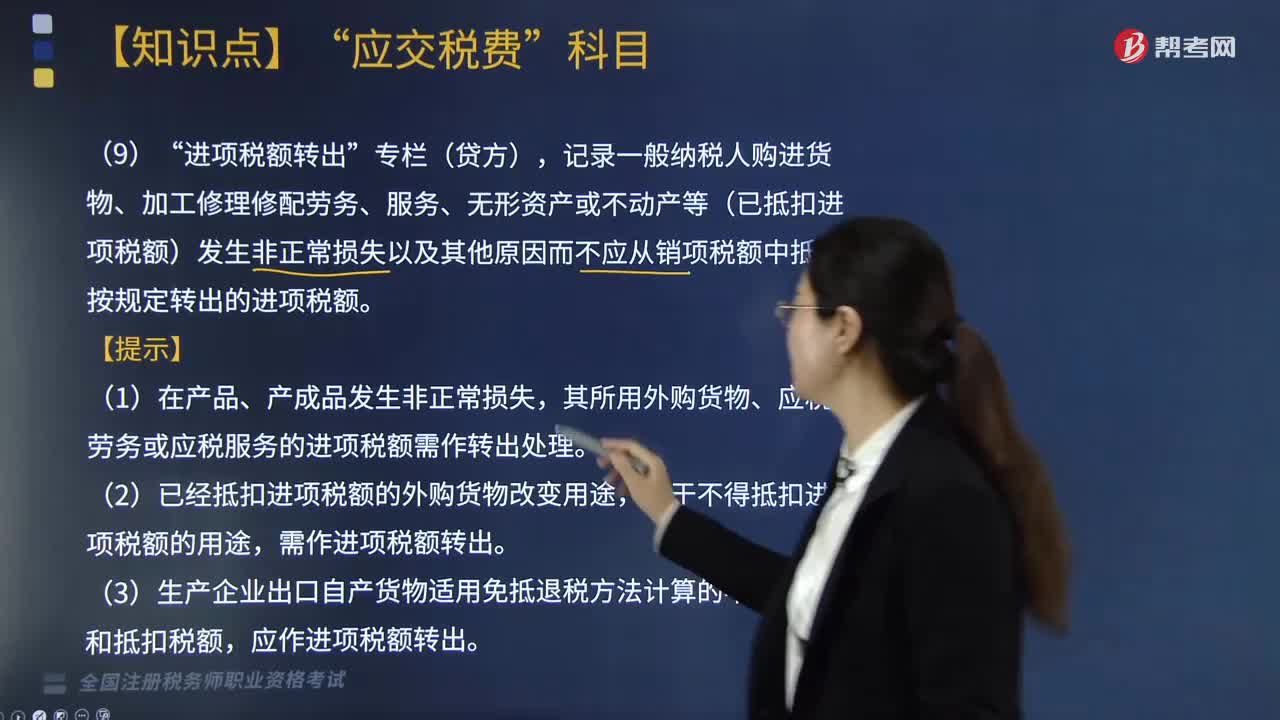

600进项税额转出” 专栏(贷方)如何记录?:记录一般纳税人购进货物、加工修理修配劳务、服务、无形资产或不动产等(已抵扣进项税额)发生非正常损失以及其他原因而不应从销项税额中抵扣、按规定转出的进项税额”其所用外购货物、应税劳务或应税服务的进项税额需作转出处理,(2)已经抵扣进项税额的外购货物改变用途。(3)生产企业出口自产货物适用免抵退税方法计算的不得免征和抵扣税额。【例题·简答题】甲企业为增值税一般纳税人。编制企业毁损原材料的会计分录:

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料