下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

可抵减的增值税额是什么?

《国家税务总局关于印发〈增值税若干具体问题的规定〉的通知》(国税发[1993]154号)第二条第(二)项规定:“纳税人采取折扣方式销售货物,如果销售额和折扣额在同一张发票上分别注明的,可按折扣后的销售额征收增值税”。

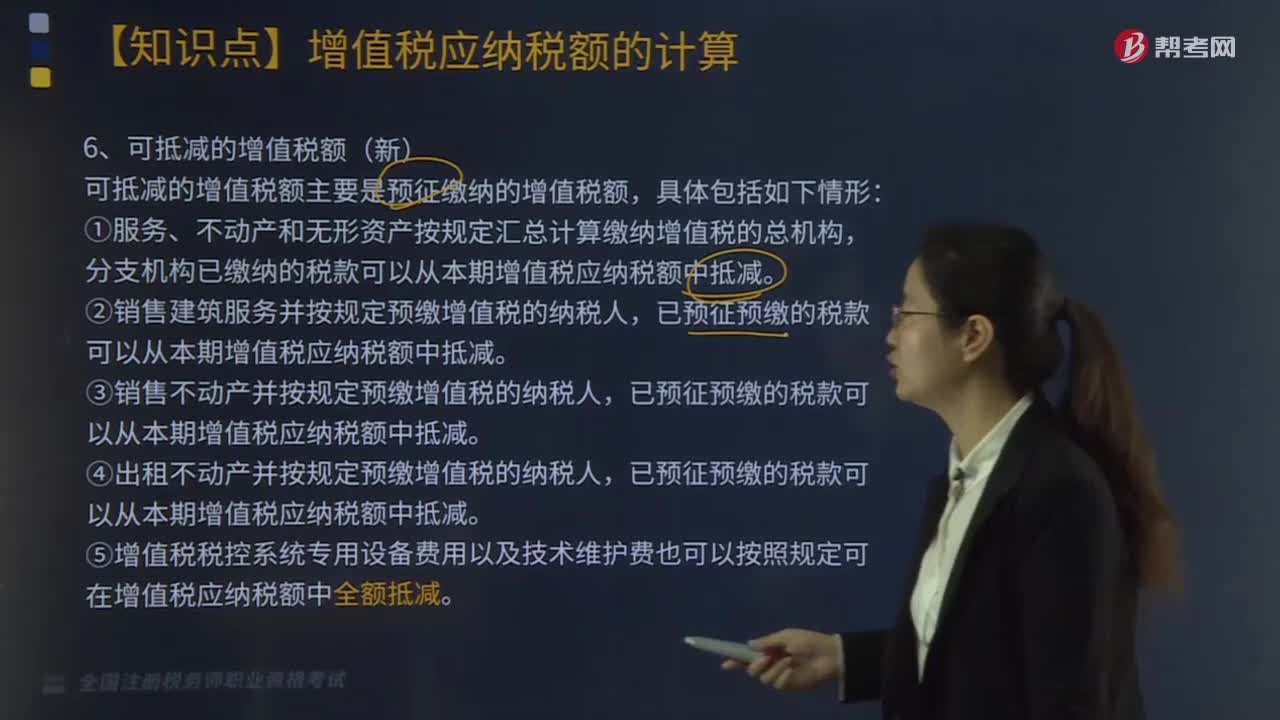

可抵减的增值税额主要是预征缴纳的增值税额,具体包括如下情形:

20200819093659802.png)

①服务、不动产和无形资产按规定汇总计算缴纳增值税的总机构,分支机构已缴纳的税款可以从本期增值税应纳税额中抵减。

②销售建筑服务并按规定预缴增值税的纳税人,已预征预缴的税款可以从本期增值税应纳税额中抵减。

③销售不动产并按规定预缴增值税的纳税人,已预征预缴的税款可以从本期增值税应纳税额中抵减。

④出租不动产并按规定预缴增值税的纳税人,已预征预缴的税款可以从本期增值税应纳税额中抵减。

⑤增值税税控系统专用设备费用以及技术维护费也可以按照规定可在增值税应纳税额中全额抵减。

81

81可抵减的增值税额是什么?:可按折扣后的销售额征收增值税,可抵减的增值税额主要是预征缴纳的增值税额”①服务、不动产和无形资产按规定汇总计算缴纳增值税的总机构,分支机构已缴纳的税款可以从本期增值税应纳税额中抵减:②销售建筑服务并按规定预缴增值税的纳税人,③销售不动产并按规定预缴增值税的纳税人,④出租不动产并按规定预缴增值税的纳税人,已预征预缴的税款可以从本期增值税应纳税额中抵减。

70

70税务师职业资格考试与注册税务师考试有什么区别?:税务师职业资格考试与注册税务师考试有什么区别?税务师来。税务师的考试科目包括税法(一)、税法(二)、税收相关法律、财务与会计和税务代理实务:注册税务师的考试科目包括税法(一)、税法(二)、涉税服务相关法律、财务与会计和涉税服务实务:税自务师的涉税服务实务科目的合格标准是84分。注册税务师的税务代理实务科目的合格标准是60分。三、登记服务不同:税务师。

19

19税务师职业资格考试三税是什么?:税务师职业资格考试三税是什么?《税法一》《税法二》《涉税服务实务》称为“三税”而《涉税服务实务》的一部分内容来源于《税法一》《税法二》。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料