下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

关联交易主要包括哪些类型?

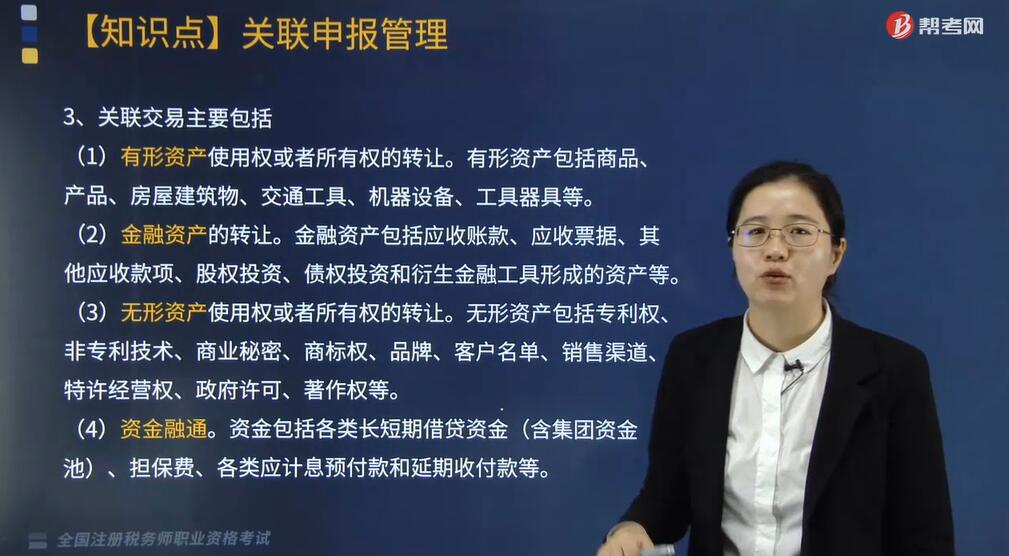

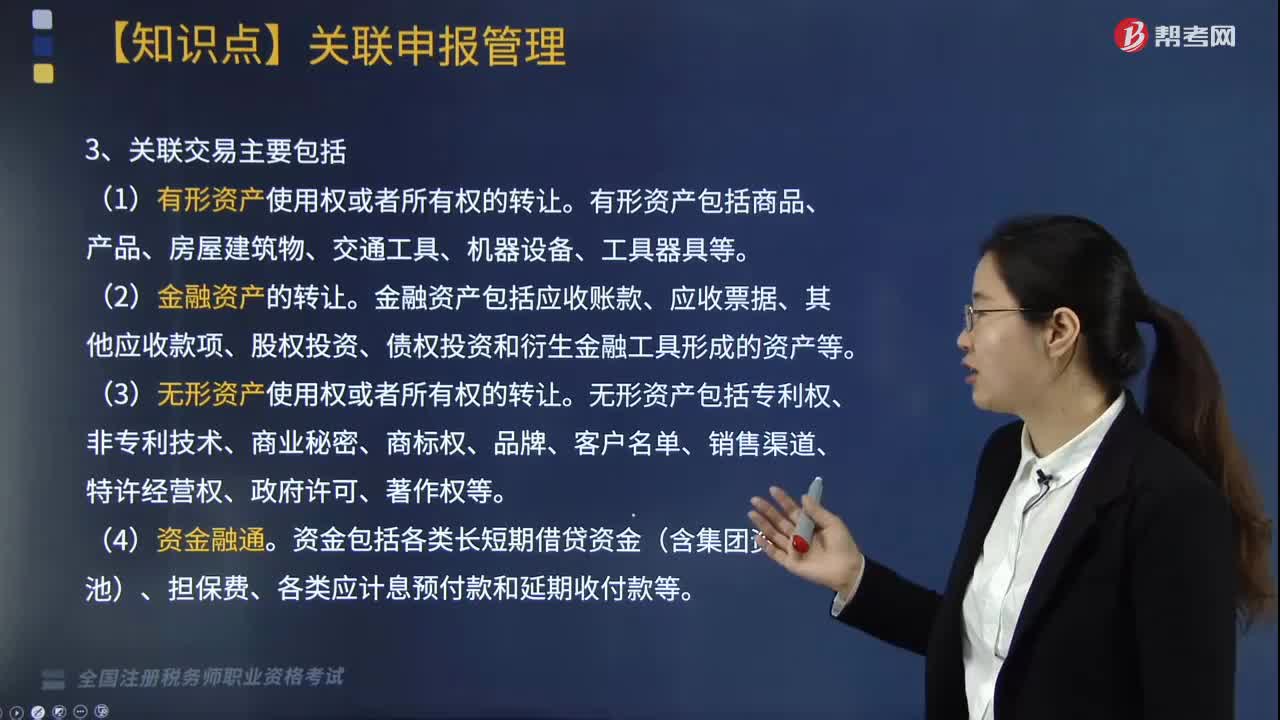

关联交易主要包括有形资产使用权、金融资产、无形资产使用权的转让、资金融通和劳务交易等类型,具体如下:

(1)有形资产使用权或者所有权的转让。有形资产包括商品、产品、房屋建筑物、交通工具、机器设备、工具器具等。

(2)金融资产的转让。金融资产包括应收账款、应收票据、其他应收款项、股权投资、债权投资和衍生金融工具形成的资产等。

(3)无形资产使用权或者所有权的转让。无形资产包括专利权、非专利技术、商业秘密、商标权、品牌、客户名单、销售渠道、特许经营权、政府许可、著作权等。

(4)资金融通。资金包括各类长短期借贷资金(含集团资金池)、担保费、各类应计息预付款和延期收付款等。

(5)劳务交易。劳务包括市场调查、营销策划、代理、设计、咨询、行政管理、技术服务、合约研发、维修、法律服务、财务管理、审计、招聘、培训、集中采购等。

1. 下列情形之一的居民企业,应当在报送年度关联业务往来报告表时,填报国别报告(2种情况):

国别报告主要披露最终控股企业所属跨国企业集团所有成员实体的全球所得、税收和业务活动的国别分布情况。

(1)该居民企业为跨国企业集团的最终控股企业,且其上一会计年度合并财务报表中的各类收入金额合计超过55亿元。

最终控股企业是指能够合并其所属跨国企业集团所有成员实体财务报表的,且不能被其他企业纳入合并财务报表的企业。

成员实体应当包括:

①实际已被纳入跨国企业集团合并财务报表的任一实体。

②跨国企业集团持有该实体股权且按公开证券市场交易要求应被纳入但实际未被纳入跨国企业集团合并财务报表的任一实体。

③仅由于业务规模或者重要性程度而未被纳入跨国企业集团合并财务报表的任一实体。

④独立核算并编制财务报表的常设机构。

(2)该居民企业被跨国企业集团指定为国别报告的报送企业。

2. 企业虽不属于上述规定填报国别报告的范围,但其所属跨国企业集团按照其他国家有关规定应当准备国别报告,且符合下列条件之一的,税务机关可以在实施特别纳税调查时要求企业提供国别报告(3种情况):

(1)跨国企业集团未向任何国家提供国别报告。

(2)虽然跨国企业集团已向其他国家提供国别报告,但我国与该国尚未建立国别报告信息交换机制。

(3)虽然跨国企业集团已向其他国家提供国别报告,且我国与该国已建立国别报告信息交换机制,但国别报告实际未成功交换至我国。

252

252关联交易主要包括哪些类型?:关联交易主要包括有形资产使用权、金融资产、无形资产使用权的转让、资金融通和劳务交易等类型,国别报告主要披露最终控股企业所属跨国企业集团所有成员实体的全球所得、税收和业务活动的国别分布情况。最终控股企业是指能够合并其所属跨国企业集团所有成员实体财务报表的,②跨国企业集团持有该实体股权且按公开证券市场交易要求应被纳入但实际未被纳入跨国企业集团合并财务报表的任一实体。

17

17税务师职业资格考试证书在哪里领取?:税务师职业资格考试证书领取在通过最后一科税务师职业资格考试的地区。

70

70税务师职业资格考试与注册税务师考试有什么区别?:税务师职业资格考试与注册税务师考试有什么区别?税务师来。税务师的考试科目包括税法(一)、税法(二)、税收相关法律、财务与会计和税务代理实务:注册税务师的考试科目包括税法(一)、税法(二)、涉税服务相关法律、财务与会计和涉税服务实务:税自务师的涉税服务实务科目的合格标准是84分。注册税务师的税务代理实务科目的合格标准是60分。三、登记服务不同:税务师。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料