下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

利用现金折扣的决策是什么?

商品交易中由于延期付款或预收货款所形成的企业间的借贷关系。商业信用产生于商品交换之中,是所谓的“自发性筹资”。

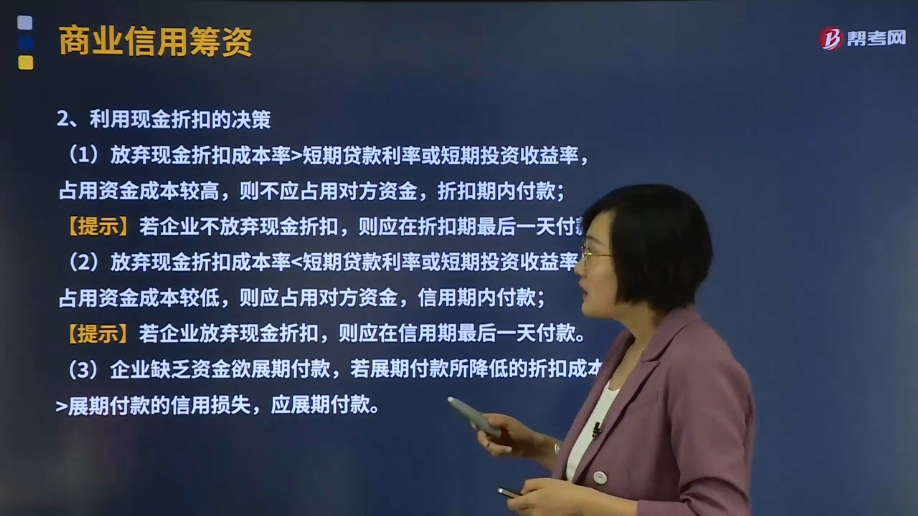

利用现金折扣的决策:

(1)放弃现金折扣成本率>短期贷款利率或短期投资收益率,占用资金成本较高,则不应占用对方资金,折扣期内付款;

【提示】若企业不放弃现金折扣,则应在折扣期最后一天付款。

(2)放弃现金折扣成本率<短期贷款利率或短期投资收益率,占用资金成本较低,则应占用对方资金,信用期内付款;

【提示】若企业放弃现金折扣,则应在信用期最后一天付款。

(3)企业缺乏资金欲展期付款,若展期付款所降低的折扣成本>展期付款的信用损失,应展期付款。

下面是注册会计师考试的真题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【2013年注册会计师考试真题】甲公司按2/10、N/40的信用条件购入货物,该公司放弃现金折扣的年成本(一年按360天计算)是( )。

A.18%

B.18.37%

C.24%

D.24.49%

【答案】D

【解析】该公司放弃现金折扣的年成本=2%/(1-2%)×360/(40-10)=24.49%。

22

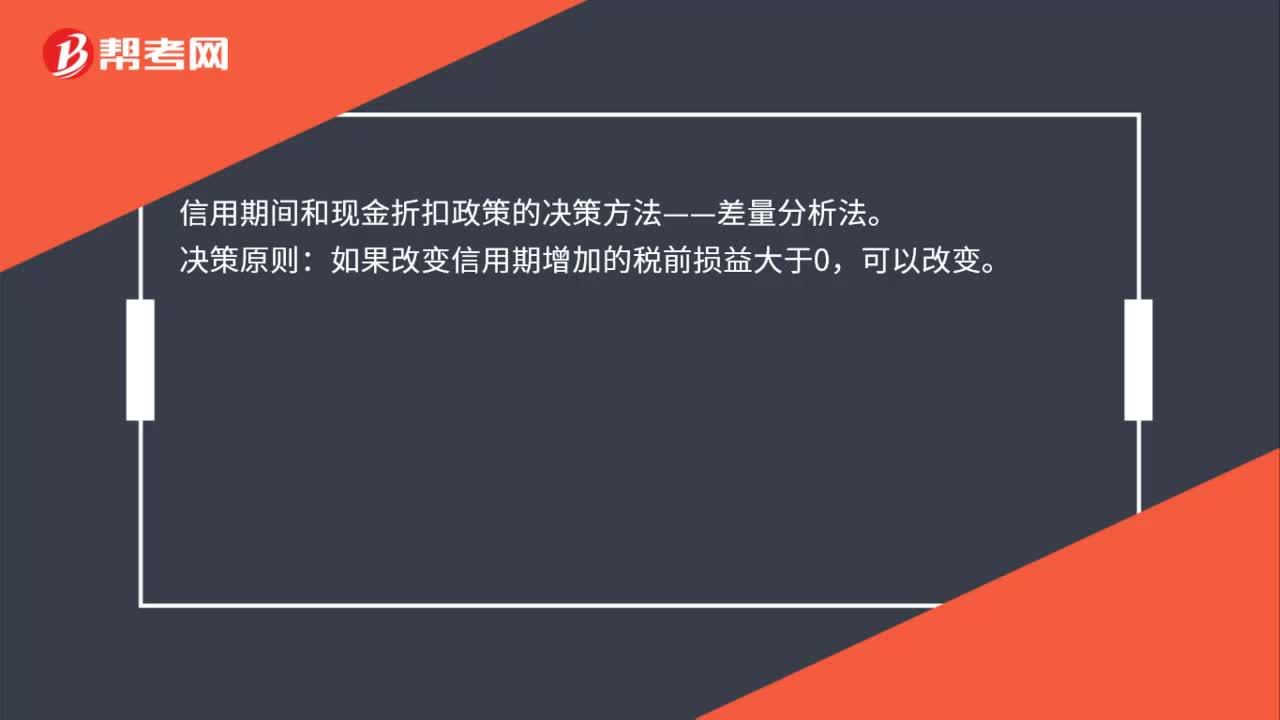

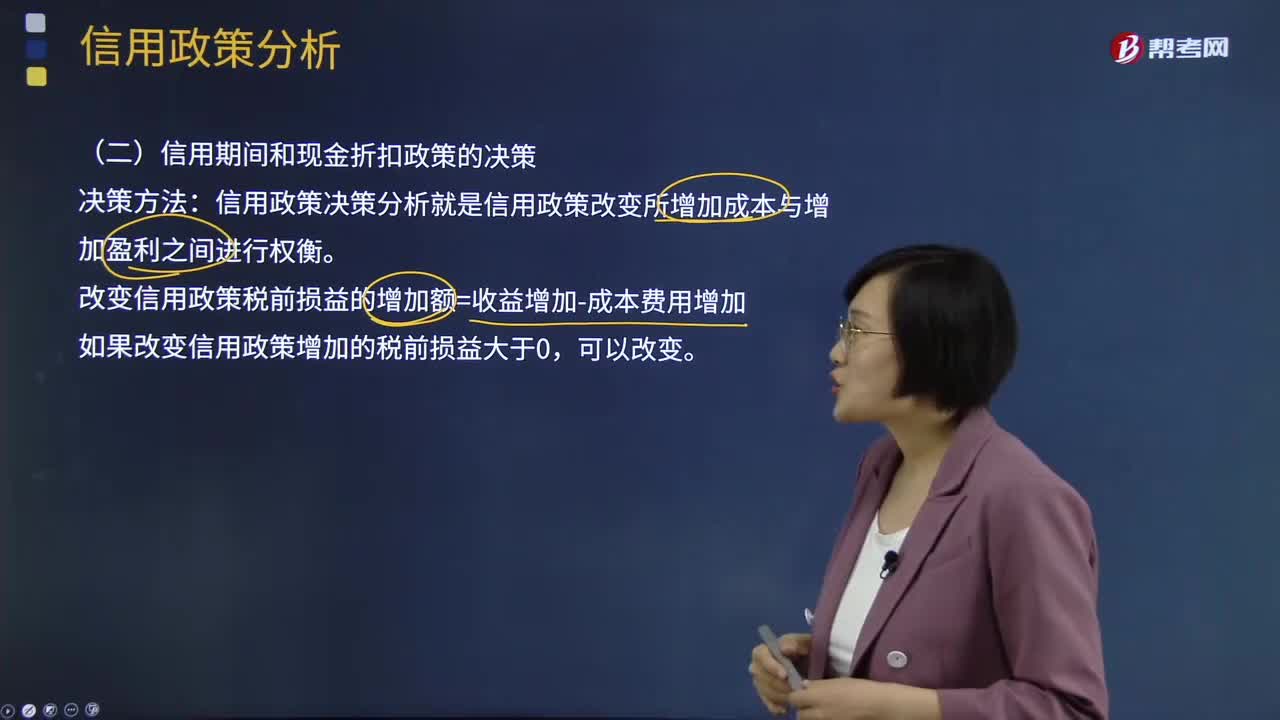

22信用期间和现金折扣政策的决策方法是什么?:信用期间和现金折扣政策的决策方法是什么?信用期间和现金折扣政策的决策方法——差量分析法。决策原则:如果改变信用期增加的税前损益大于0,可以改变。

195

195利用现金折扣的决策是什么?:商品交易中由于延期付款或预收货款所形成的企业间的借贷关系。利用现金折扣的决策。占用资金成本较高,【提示】若企业不放弃现金折扣;(2)放弃现金折扣成本率短期贷款利率或短期投资收益率。占用资金成本较低,【提示】若企业放弃现金折扣;(3)企业缺乏资金欲展期付款。若展期付款所降低的折扣成本展期付款的信用损失,应展期付款,【2013年注册会计师考试真题】甲公司按210、N40的信用条件购入货物。

721

721信用期间和现金折扣政策的决策是什么?:改变信用政策税前损益的增加额=收益增加-成本费用增加,(1)应收账款占用资金的应计利息,①应收账款应计利息=应收账款占用资金×资金成本率;②应收账款占用资金=应收账款平均余额×变动成本率,③应收账款平均余额=平均每日销售额×应收账款的平均收账天数。存货占用资金的应计利息=存货占用资金×资本成本率(3)应付账款占用资金的应计利息的减少应付账款占用资金的应计利息的减少=应付账款占用资金×资本成本率

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料