下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

信用期间和现金折扣政策的决策是什么?

信用期间和现金折扣政策的决策方法:信用政策决策分析就是信用政策改变所增加成本与增加盈利之间进行权衡。

改变信用政策税前损益的增加额=收益增加-成本费用增加

如果改变信用政策增加的税前损益大于0,可以改变。

收益=销售收入-变动成本-固定成本

成本:

(1)应收账款占用资金的应计利息:

①应收账款应计利息=应收账款占用资金×资金成本率

②应收账款占用资金=应收账款平均余额×变动成本率

③应收账款平均余额=平均每日销售额×应收账款的平均收账天数

④平均每日销售额=计划期销售额/计划期天数

【提示】在没有给出平均收账天数的情况下,如果没有现金折扣条件,则用信用期作为平均收账天数;如果有现金折扣条件,则用加权平均数作为平均收账天数。

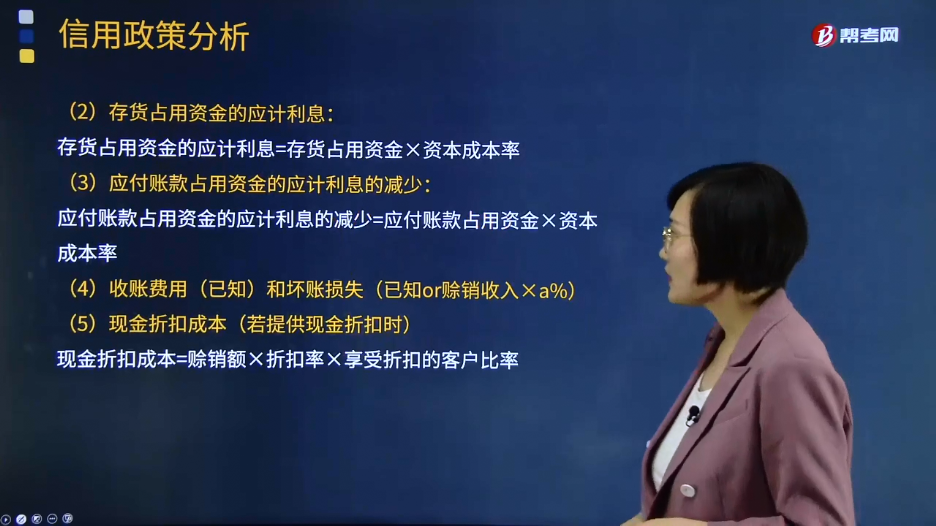

(2)存货占用资金的应计利息:

存货占用资金的应计利息=存货占用资金×资本成本率

(3)应付账款占用资金的应计利息的减少:

应付账款占用资金的应计利息的减少=应付账款占用资金×资本成本率

(4)收账费用(已知)和坏账损失(已知or赊销收入×a%)

(5)现金折扣成本(若提供现金折扣时)

现金折扣成本=赊销额×折扣率×享受折扣的客户比率

【结论】

收益的增加额:

收益的增加=增加的销售收入-增加的变动成本=增加的边际贡献=销售量的增加×单位边际贡献

【提示】如果固定成本有变化,还应该减去增加的固定成本。

28

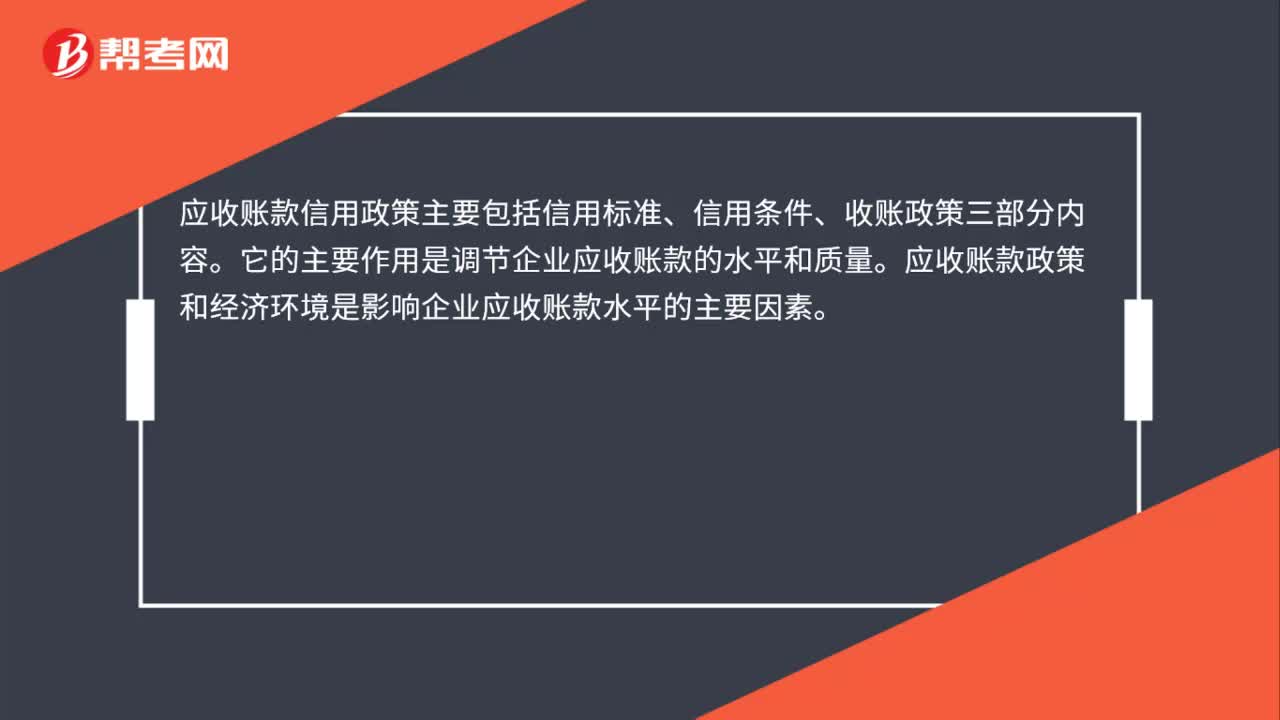

28信用政策的构成有哪些?:信用政策的构成有哪些?应收账款信用政策主要包括信用标准、信用条件、收账政策三部分内容。它的主要作用是调节企业应收账款的水平和质量。应收账款政策和经济环境是影响企业应收账款水平的主要因素。

22

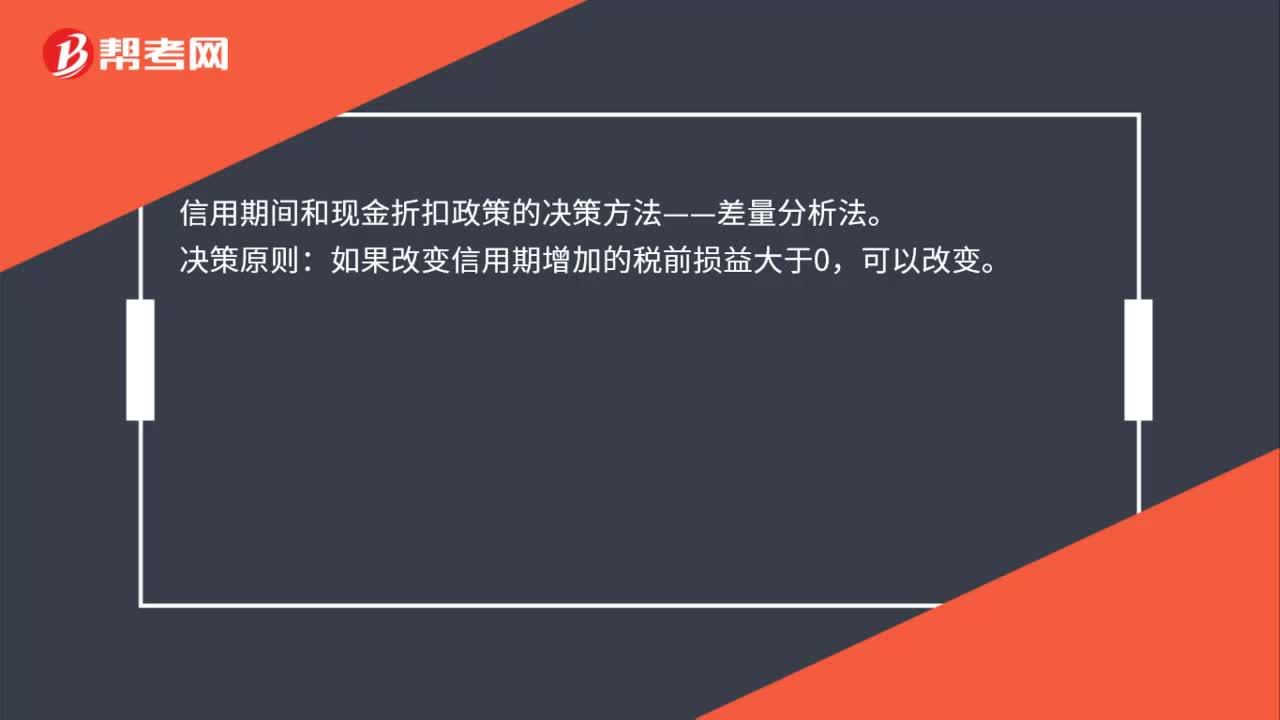

22信用期间和现金折扣政策的决策方法是什么?:信用期间和现金折扣政策的决策方法是什么?信用期间和现金折扣政策的决策方法——差量分析法。决策原则:如果改变信用期增加的税前损益大于0,可以改变。

173

173什么是决策不相关成本?:什么是决策不相关成本?短期经营决策是指对企业一年以内或者维持当前的经营规模的条件下所进行的决策。从与企业决策是否相关,成本分为相关成本和不相关成本。不相关成本是指与决策没有关联的成本,或者说不相关成本不随决策的改变而改变。现在和未来的决策无法改变的成本。不可避免成本是指通过管理决策行动而不能改变其数额的成本。不可延缓成本指即使财力有限也必须在企业计划期间发生。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料