下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

约束资源最优利用决策是什么?

约束资源,是指企业实际拥有的资源能力小于需要的资源能力的资源,即制约企业实现生产经营目标的瓶颈资源,也称最紧缺资源,如流动资金、原材料、劳动力、生产设备、技术等要素及要素投入的时间安排等。

决策原则:主要考虑如何安排生产才能最大化企业的总的边际贡献。

下面是注册会计师考试的例题和考试真题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

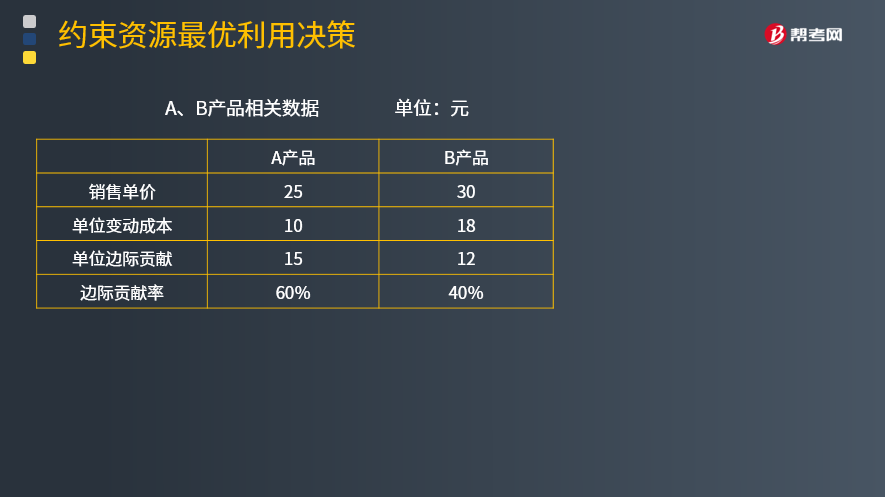

【例题·计算分析题】某企业生产A、B两种产品,这两种产品的有关数据资料如表所示。该企业生产这两种产品时都需用同一项机器设备进行加工,该机器设备属于该企业的约束资源。该设备每月能提供的最大加工时间是12 000分钟。根据目前市场情况,该企业每月需要生产销售A产品4 000件,A产品每件需要该设备加工2分钟;该企业每月需要生产销售B产品7 000件,B产品每件需要该设备加工1分钟。现在企业生产需要每月该设备加工时间是7 000+4 000×2=15 000分钟。而目前该设备能提供的加工时间是每月12 000分钟,无法完全满足生产需要。请问该企业如何安排生产,才能最有效利用该项机器设备?

【答案】

A产品单位约束资源边际贡献=(25-10)/2=7.5(元)

B产品单位约束资源边际贡献=(30-18)/1=12(元)

按照市场最大销售量(7 000件)优先安排生产B产品,耗用机器加工时间为:7 000×1=7 000(分钟)

剩余机器加工时间5 000分钟(=12 000-7 000)安排A产品生产,可以生产A产品是数量为2 500件(=5 000/2)。

即生产B产品7 000件,生产A产品2 500件。

【总结】

解题的关键点在于计算单位约束资源边际贡献,按照单位约束资源边际贡献从大到小依次排序生产。

【2017年注册会计师考试真题】甲公司是一家智能机器人制造企业,目前生产A、B、C三种型号机器人,最近几年该行业市场需求变化较大,公司正进行生产经营的调整和决策。相关资料如下:

(1)预计2018年A型机器人销量1 500台,单位售价24万元,单位变动成本14万元;B型机器人销量1 000台,单位售价18万元,单位变动成本10万元;C型机器人销量2 500台,单位售价16万元,单位变动成本10万元;固定成本总额10 200万元。

(2)A、B、C三种型号机器人都需要通过同一台关键设备加工,该设备是公司的关键约束资源,该设备总的加工能力为5 000小时,A、B、C三种型号机器人利用该设备进行加工的时间分別为1小时、2小时和1小时。

要求:

为有效利用关键设备,该公司2018年A、B、C三种型号机器人各应生产多少台?

【答案】

A型机器人单位小时边际贡献=(24-14)/1=10(万元/小时)

B型机器人单位小时边际贡献=(18-10)/2=4(万元/小时)

C型机器人单位小时边际贡献=(16-10)/1=6(万元/小时)

因为A型机器人单位小时边际贡献>C型机器人单位小时边际贡献>B型机器人单位小时边际贡献,所以应该先生产A型机器人,再生产C型机器人,最后生产B型机器人。

因为A型机器人销量1 500台,所以A型机器人生产1 500台,总工时1 500小时,C型机器人销量2 500台,所以C型机器人生产2 500台,总工时2 500小时,

剰余工时=5 000-1 500-2 500=1 000(小时),

所以应该生产B型机器人的数量=1 000/2=500(台)

即:生产A型机器人1 500台,C型机器人2 500台,B型机器人500台。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料