下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

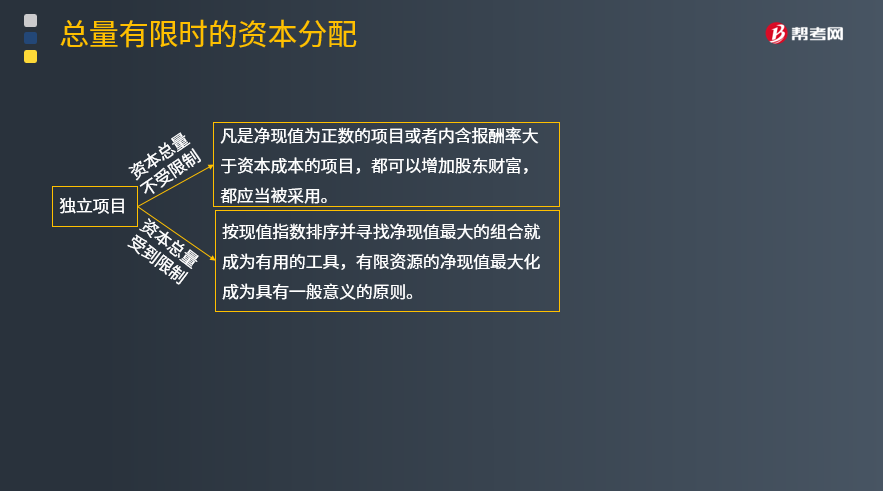

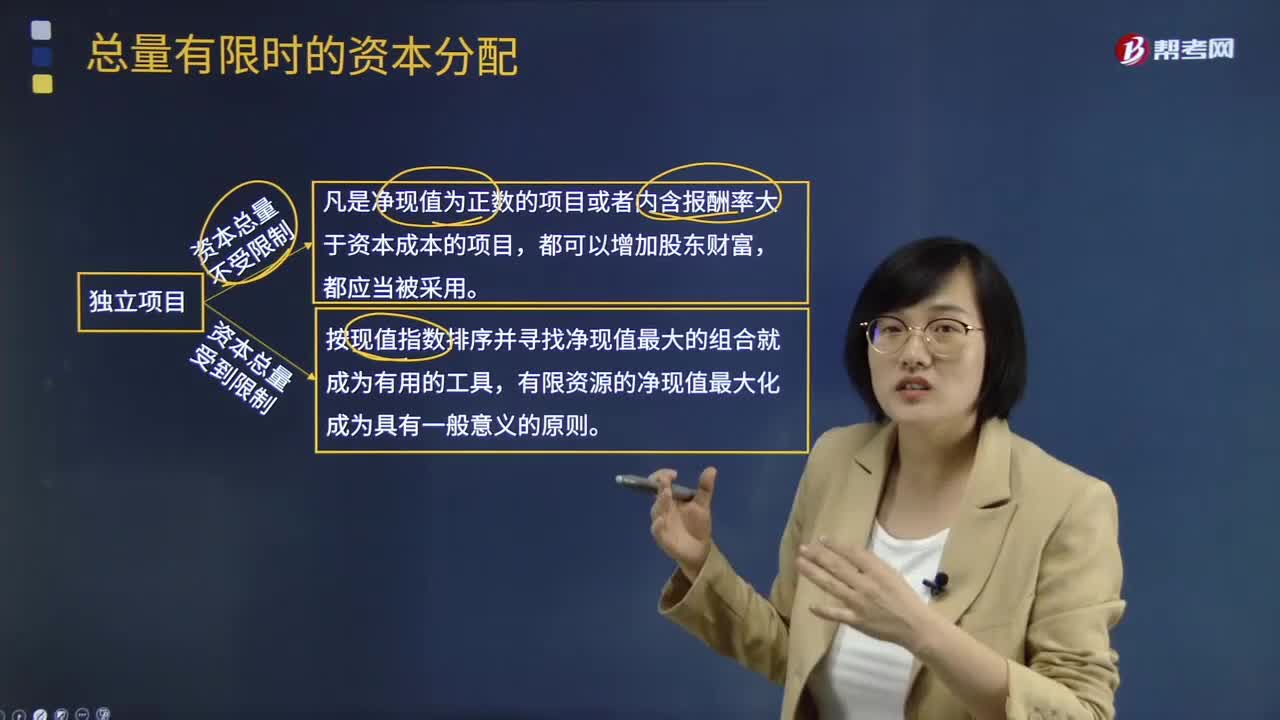

总量有限时的资本如何分配?

独立项目资本总量不受限制时,凡是净现值为正数的项目或者内含报酬率大于资本成本的项目,都可以增加股东财富,都应当被采用。

独立项目资本总量受到限制时,按现值指数排序并寻找净现值最大的组合就成为有用的工具,有限资源的净现值最大化成为具有一般意义的原则。

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题·计算分析题】甲公司可以投资的资本总量为10 000万元,资本成本为10%。现有三个投资项目,有关数据如表所示。

首先,计算项目的现值指数并排序,其优先顺序为B、A、C。在资本限额内优先安排现值指数高的项目,即优先安排B,用掉5 000万元;下一个应当是A项目,但是资金剩余5 000万元,A项目投资是10 000万元,无法安排;接下来安排C,全部资本使用完毕。因此,应当选择B和C,放弃A项目。

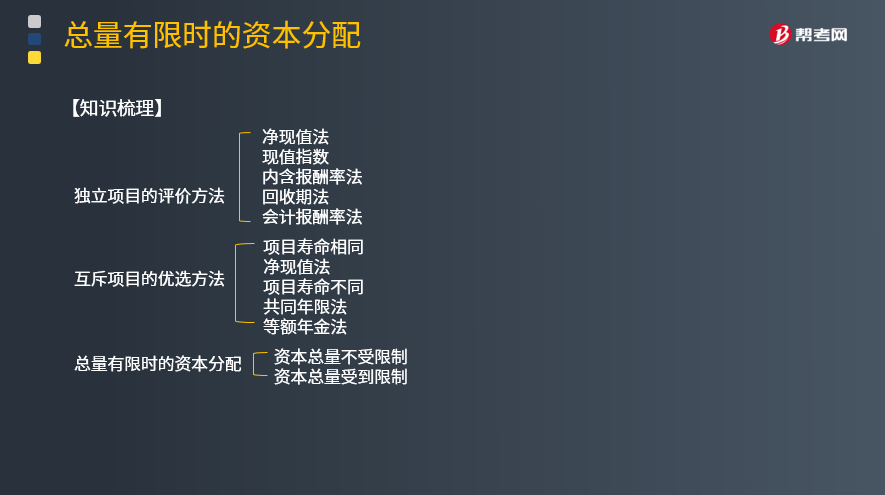

【知识梳理】

838

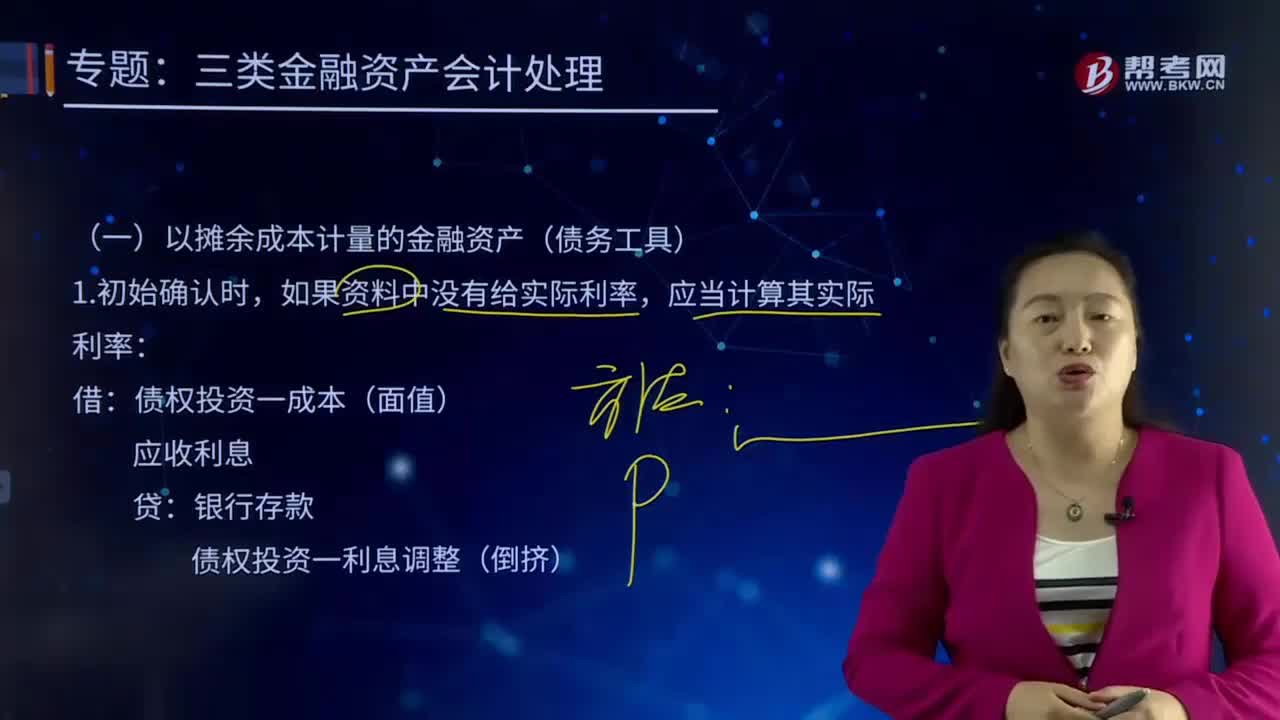

838以摊余成本计量的金融资产(债务工具)是如何进行会计处理的?:投资成本减去利息后的金额。是指该金融资产或金融负债的初始确认金额经过调整后的结果。债权投资一成本(面值):应收利息:债权投资一应计利息债权投资一利息调整(倒挤),资产减值损失(账面价值一未来现金流量现值),债权投资减值准备(转销余额):债权投资(转销余额),债权投资减值准备(按比例转销余额):债权投资一成本(按比例转销余额):应收利息(按比例转销余额):确认利息收入、收到债券利息

34

34组成部分注册会计师应如何理解?:组成部分注册会计师应如何理解?基于集团审计目的,对组成部分财务信息执行相关工作的注册会计师就属于组成部分注册会计师,组成部分注册会计师可以是组成部分自己聘请的,也可以是集团项目组中单独派遣专门审计组成部分财务报表的人员。

173

173总量有限时的资本如何分配?:总量有限时的资本如何分配?独立项目资本总量不受限制时,凡是净现值为正数的项目或者内含报酬率大于资本成本的项目,独立项目资本总量受到限制时,按现值指数排序并寻找净现值最大的组合就成为有用的工具,有限资源的净现值最大化成为具有一般意义的原则。为大家说明这个知识点在考试中的应用,【例题·计算分析题】甲公司可以投资的资本总量为10 000万元,现有三个投资项目,计算项目的现值指数并排序。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料