下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

审计业务中独立性的概念框架是什么?

在国际审计准则以及西方发达国家审计准则中,均将独立性摆在十分重要的地位。《利马宣言——审计规则指南》的第二章专门说明审计的独立性问题,规定最高国家审计组织要有职能上和组织上的独立性,最高审计组织成员和官员的独立性,以及最高审计组织财政上的独立性。

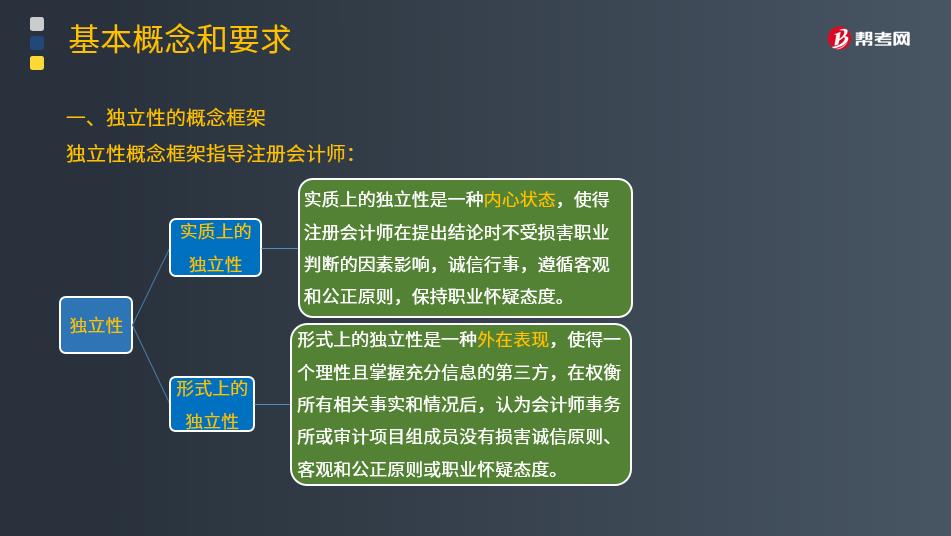

独立性可以分为两种:实质上的独立性和形式上的独立性。

(一)实质上的独立性

实质上的独立性是一种内心状态,使得注册会计师在提出结论时不受损害职业判断的因素影响,诚信行事,遵循客观和公正原则,保持职业怀疑态度。

(二)形式上的独立性

形式上的独立性是一种外在表现,使得一个理性且掌握充分信息的第三方,在权衡所有相关事实和情况后,认为会计师事务所或审计项目组成员没有损害诚信原则、客观和公正原则或职业怀疑态度。

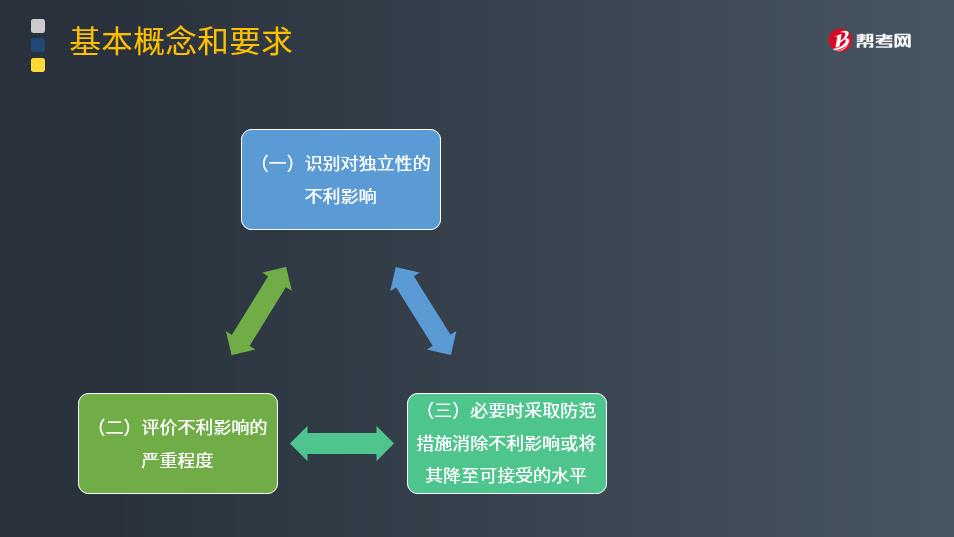

以下三点相互循环:

1.识别对独立性的不利影响

2.评价不利影响的严重程度

3.必要时采取防范措施消除不利影响或将其降至可接受的水平

【提示】如果无法采取适当的防范措施消除不利影响或将其降低至可接受的水平,注册会计师应当消除产生不利影响的情形,或者拒绝接受审计业务委托或终止审计业务。

131

131一起来看看良好的银行存款内部控制是什么样的?:一起来看看良好的银行存款内部控制是什么样的?

155

155注册会计师的沟通独立性有哪些内容?:注册会计师的沟通独立性有哪些内容?注册会计师的沟通独立性内容有对独立性的不利影响、会计师事务所内部自身的防范措施、被审计单位采取的防范措施、法律法规和职业规范规定的防范措施。1.就审计项目组成员、会计师事务所其他相关人员以及会计师事务所和网络事务所按照相关职业道德要求保持了独立性作出声明;注册会计师认为会计师事务所、网络事务所与被审计单位之间存在的可能影响独立性的所有关系和其他事项。

66

66来看看对其他货币资金实施审计程序时,注册会计师特别关注哪些事项?:来看看对其他货币资金实施审计程序时,进而确定还需要从实质性程序中获取的审计证据及其保证程度,注册会计师需要确定其实施的实质性程序的性质、时间安排和范围是否能够提供充分、适当的审计证据。注册会计师对其他货币资金实施审计程序时,可以将保证金账户对账单与相应的交易进行核对,根据被审计单位应付票据的规模合理推断保证金数额,检查保证金与相关债务的比例和合同约定是否一致。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料