下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

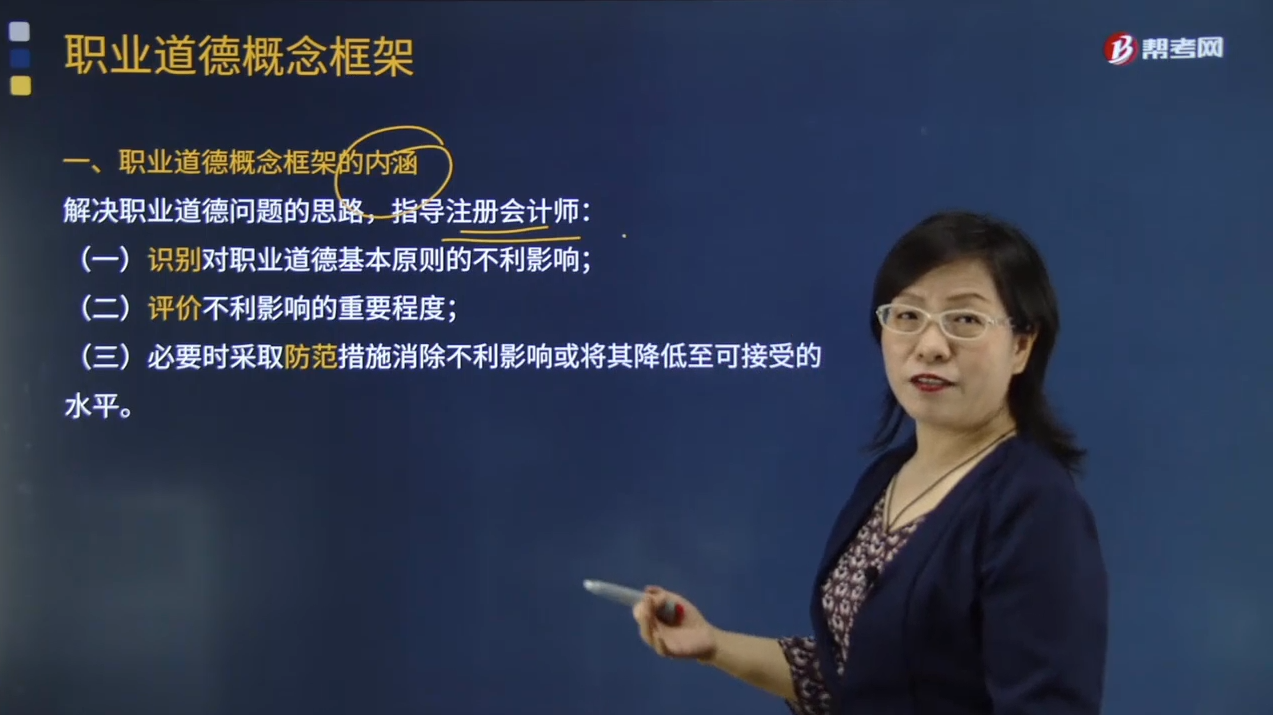

职业道德概念框架的内涵是指什么?

职业道德概念框架是根据职业道德概念框架的内涵,规定职业道德概念框架的主要目的是防止注册会计师认为只要职业道德未明确禁止的就是允许的。

在确定采取的防范措施时,应当运用职业判断,并考虑一个理性且掌握充分信息的第三方,在权衡当时所能获得的所有具体事实和情况后,有可能认为通过采取防范措施可以消除威胁或将其降至可接受水平,以确保对职业道德基本原则的遵循。

当知悉(或合理预期其知悉)存在可能违反职业道德基本原则的情形或关系时,应当评价对遵循职业道德基本原则的威胁。在评价威胁的重要程度时,应当考虑威胁的数量和性质因素。

解决职业道德问题的思路,指导注册会计师:

(一)识别对职业道德基本原则的不利影响;

(二)评价不利影响的重要程度;

(三)必要时采取防范措施消除不利影响或将其降低至可接受的水平。

下面我们以注册会计师考试的一道例题为例,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题·单选题】根据职业道德概念框架的内涵,规定职业道德概念框架的主要目的是( )。

A. 保证注册会计师的执业质量

B. 提高注册会计师的道德水平

C. 采取防范措施消除不利影响或将其降低至可接受水平

D. 防止注册会计师认为只要职业道德未明确禁止的就是允许的

【答案】D

【解析】在职业道德守则中,不可能对各式各样的情形予以逐一界定并给出相应的应对措施。因此,中国注册会计师职业道德守则提出职业道德概念框架,以指导会员遵循职业道德基本原则,履行维护公众利益的职责。因此选项D正确。

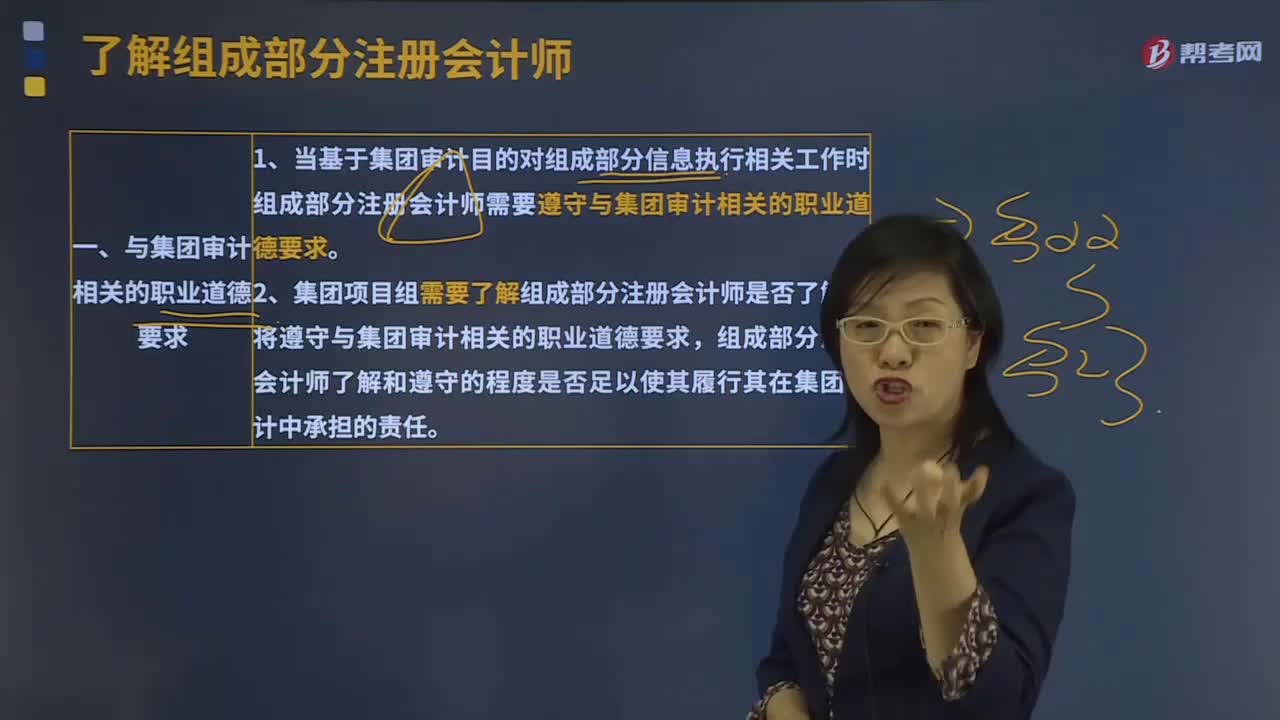

132

132注册会计师需要遵守与集团审计相关的职业道德要求吗?:注册会计师需要遵守与集团审计相关的职业道德要求吗?

130

130内部审计和注册会计师审计的关系是怎样的?:内部审计和注册会计师审计的关系:(一)内部审计与注册会计师审计的联系。2.内部审计对象与注册会计师审计对象也密切相关。注册会计师通过了解与评估内部审计工作,注册会计师可以掌握内部审计发现的、可能对被审计单位财务报表和注册会计师审计产生重大影响的事项。(二)利用内部审计工作不能减轻注册会计师的责任,注册会计师对发表审计意见以及确定审计程序的性质、时间和范围独自承担责任。

18

18非执业会员在提供专业服务时应当遵循职业道德的概念和框架的运用吗?:非执业会员在提供专业服务时应当遵循职业道德的概念和框架的运用吗?非执业会员在从事专业服务时。投资者、债权人、工作单位、政府部门和社会公众等都可能依赖非执业会员的工作,非执业会员可能单独或与其他人员一起负责编报财务信息及其他信息这些信息可能为工作单位和第三方利用。非执业会员有责任促进工作单位实现其合法的目标,职业道德守则并不妨碍非执业会员恰当履行上述职责。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料