下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

实收资本增加的会计处理是如何处理的?

实收资本(Paid-in Capital)指企业实际收到的投资人投入的资本。按投资主体可分为国家资本、集体资本、法人资本、个人资本、港澳台资本和外商资本等。

1.公司成立收到投资或投资者追加投资时

借:银行存款等

贷:实收资本

股本

资本公积——资本溢价(股本溢价)

2.增发股票

借:银行存款

贷:股本

资本公积——股本溢价

3.将资本公积——股本溢价转增资本

借:资本公积——资本溢价(或股本溢价)

贷:实收资本(或股本)

4.将盈余公积转增资本

借:盈余公积

贷:实收资本(或股本)

5.以发放股票股利方式增资

借:利润分配——转作股本的股利

贷:股本

资本公积——股本溢价

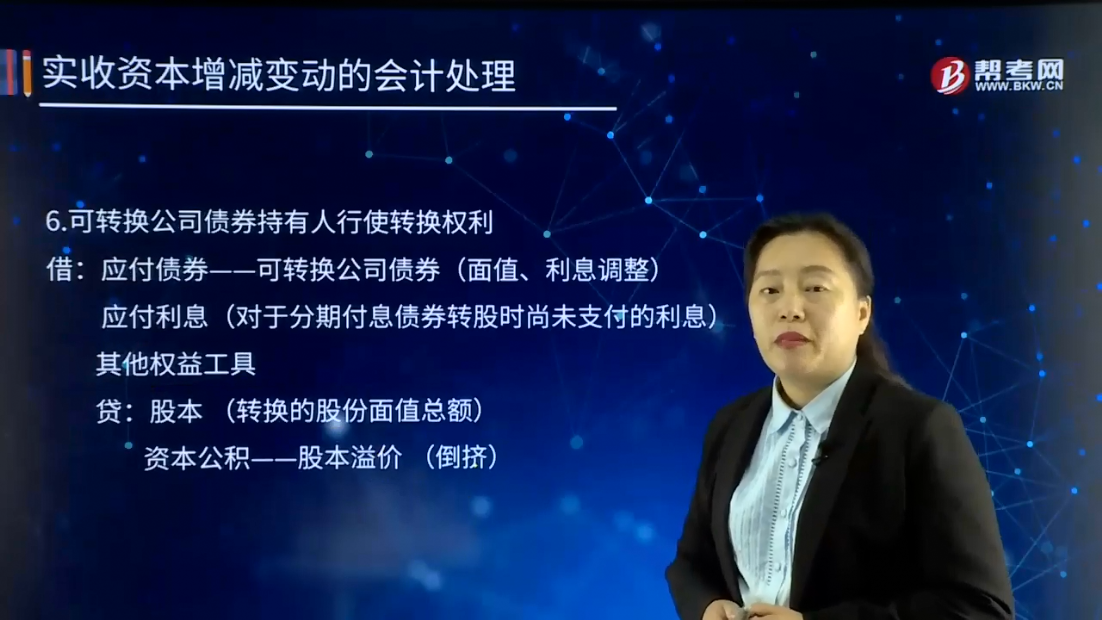

6.可转换公司债券持有人行使转换权利

借:应付债券——可转换公司债券(面值、利息调整)

应付利息(对于分期付息债券转股时尚未支付的利息)

其他权益工具

贷:股本(转换的股份面值总额)

资本公积——股本溢价(倒挤)

7.将重组债务转为资本(重组日)

借:应付账款(重组债务的账面余额)

贷:实收资本(或股本)

资本公积——资本溢价(股本溢价)

营业外收入——债务重组利得

8.以权益结算的股份支付(行权日)

借:银行存款(按行权价实际收到的金额)

资本公积——其他资本公积

贷:股本(行权时增加的股份面值)

资本公积——股本溢价 (倒挤)

18

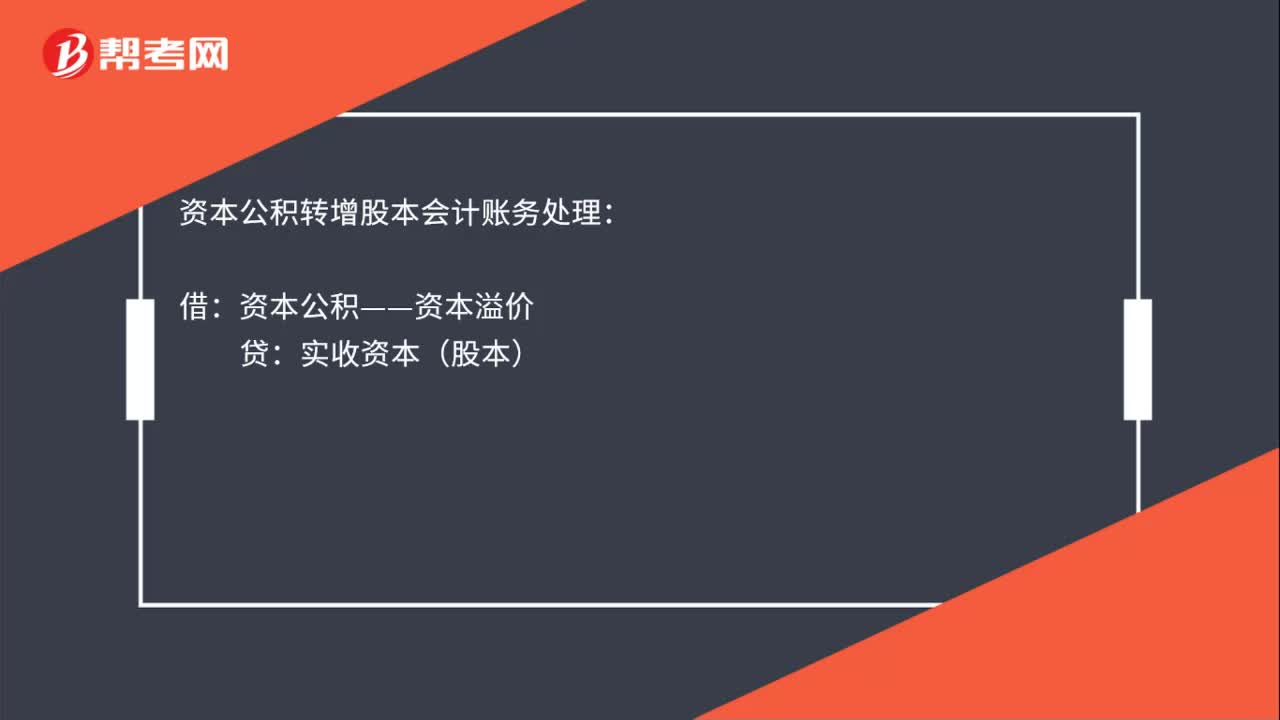

18资本公积转增股本会计处理是什么?:资本公积转增股本会计处理是什么?资本公积转增股本会计账务处理:借:资本公积——资本溢价:贷实收资本(股本)

12

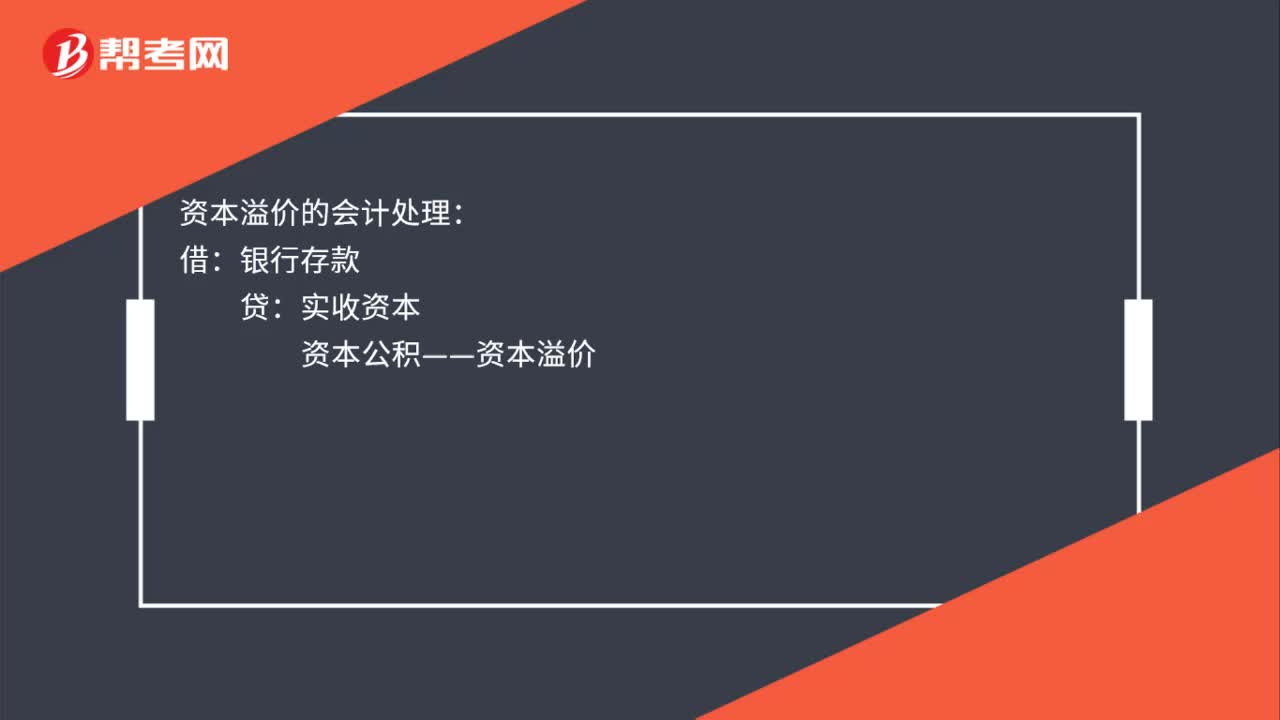

12资本溢价的会计处理是什么?:资本溢价的会计处理:借:银行存款:贷实收资本资本公积——资本溢价

45

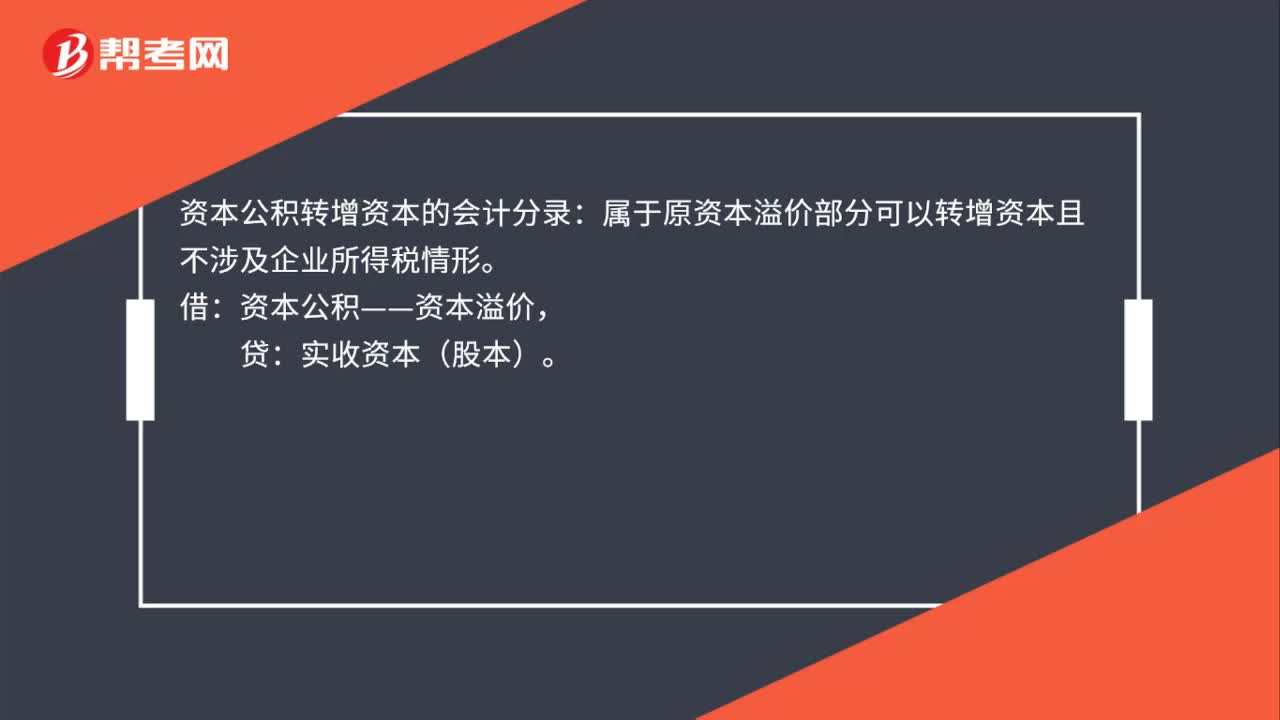

45资本公积转增资本的会计处理是什么?:资本公积转增资本的会计处理是什么?资本公积转增资本的会计分录:属于原资本溢价部分可以转增资本且不涉及企业所得税情形。资本公积——资本溢价,实收资本(股本)。本应计入收入、利得部分,会计处理错误计入了资本公积(其他资本公积),转增时应按照会计差错处理,同时调整应纳税所得额,补缴企业所得税。借:长期股权投资,贷:固定资产清理,资本公积(其他资本公积)

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料