下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

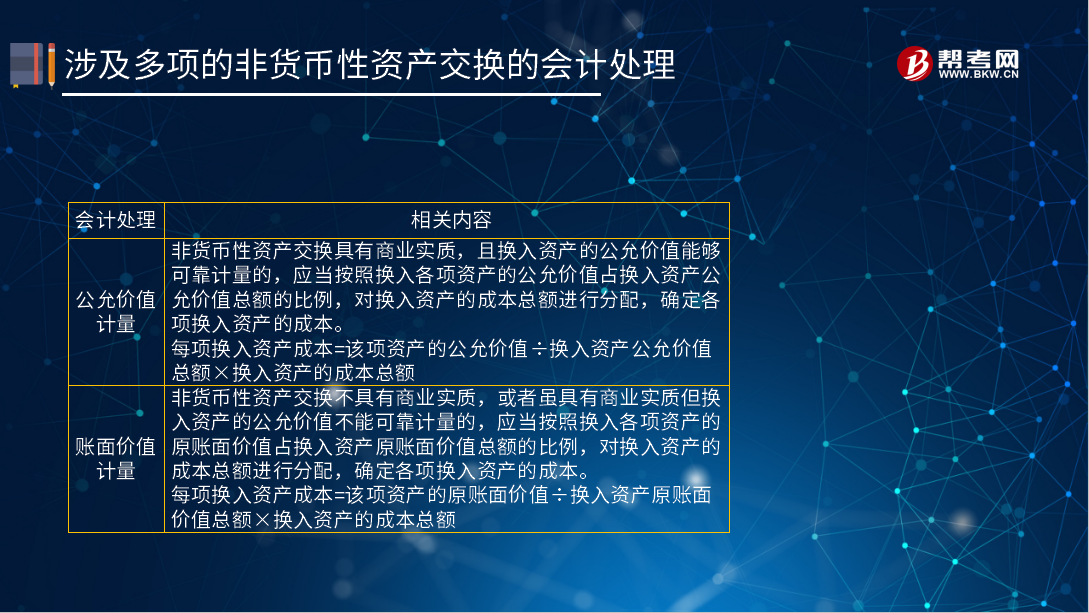

涉及多项非货币性资产交换的会计处理是如何处理的?

非货币性资产交换,是指交易双方主要以存货、固定资产无形资产和长期股权投资等非货币性资产进行的交换,该交换一般不涉及货币性资产,或只涉及少量货币性资产即补价。

会计处理的相关内容如下图:

【例18-4】甲公司和乙公司均为增值税一般纳税人,适用的增值税税率为17%。20×9年8月,为适应业务发展的需要,经协商,甲公司决定以生产经营过程中使用的设备、专用货车以及库存商品换入乙公司生产经营过程中使用的小汽车和客运汽车。甲公司设备的账面原价为1 500万元,在交换日的累计折旧为300万元,公允价值为1 000万元;货车的账面原价为600万元,在交换日的累计折旧为480万元,公允价值为100万元;库存商品的账面余额为300万元,交换日的市场价

格为350万元,市场价格等于计税价格。乙公司小汽车的账面原价为1 300万元,在交换日的累计折旧为690万元,公允价值为709.5万元;

客运汽车的账面原价为1 300万元,在交换日的累计折旧为680万元,公允价值为700万元。乙公司另外向甲公司支付银行存款47.385万元,其中包括由于换出和换入资产公允价值不同而支付的补价40.5万元,以及换出资产销项税额与换入资产进项税额的差额6.885万元。

假定甲公司和乙公司都没有为换出资产计提减值准备;甲公司换入乙公司的小汽车、客运汽车均作为固定资产使用和管理;乙公司换入甲公司的设备、货车作为固定资产使用和管理,换入的库存商品作为原材料使用和管理。假定甲公司和乙公司上述交易涉及的增值税进项税额按照税法规定可抵扣且已得到认证;不考虑其他相关税费。

分析:本例涉及收付货币性资产,应当计算甲公司收到的货币性资产占甲公司换出资产公允价值总额的比例(等于乙公司支付的货币性资产占乙公司换入资产公允价值的比例),即:40.5万元÷(1000+100+350)万元=2.79%<25%。

可以认定这一涉及多项资产的交换行为属于非货币性资产交换。对于甲公司而言,为了拓展运输业务,需要小汽车、客运汽车等,乙公司为了扩大产品生产,需要设备、货车和原材料,换入资产对换入企业均能发挥更大的作用。

因此,该项涉及多项资产的非货币性资产交换具有商业实质;同时,各单项换入资产和换出资产的公允价值均能可靠计量,因此,甲、乙公司均应当以公允价值为基础确定换入资产的总成本,确认产生的相关损益。同时,按照各单项换入资产的公允价值占换入资产公允价值总额的比例,确定各单项换入资产的成本。

甲公司的账务处理如下:

(1)根据税法的有关规定:

换出库存商品的增值税销项税额=350×17%=59.5(万元);

换出设备的增值税销项税额=1 000×17%=170(万元);

换出货车的增值税销项税额=100×17%=17(万元);

换入小汽车、客运汽车的增值税进项税额=(709.5+700)×17%=239.615(万元)。

(2)计算换入资产、换出资产公允价值总额:

换出资产公允价值总额=1 000+100+350=1 450(万元);

换入资产公允价值总额=709.5+700=1 409.5(万元)。

(3)计算换入资产总成本:

换入资产总成本=换出资产公允价值+换出资产增值税销项税额-换入资产可抵扣的增值税进项税额+支付的应计入换入资产成本的相关税费-收到的补价;

=1 450+(59.5+170+17)- 239.615-47.385=1 409.5(万元);

换入资产总成本=换出资产公允价值-补价+应支付的相关税费=1 450-40.5+0=1 409.5(万元)。

(4)计算确定换入各项资产的公允价值占换入资产公允价值总额的比例:

小汽车公允价值占换入资产公允价值总额的比例=709.5÷1409.5=50.34%;

客运汽车公允价值占换入资产公允价值总额的比例=700÷1 409.5=49.66%。

(5)计算确定换入各项资产的成本:

小汽车的成本=1 409.5×50.34%=709.54(万元);

客运汽车的成本=1 409.5×49.66%=699.96(万元)。

(6)会计分录:

借:固定资产清理 13 200 000

累计折旧 7 800 000

贷:固定资产——设备 15 000 000

——货车 6 000 000

借:固定资产——小汽车 7 095 400

——客运汽车 6 999 600

应交税费——应交增值税(进项税额)2 396 150

银行存款 473 850

资产处置损益 2 200 000

贷:固定资产清理 13 200 000

主营业务收入 3 500 000

应交税费——应交增值税(销项税额) 2 465 000

借:主营业务成本 3 000 000

贷:库存商品 3 000 000

乙公司的账务处理如下:

(1)根据税法的有关规定:

换入资产原材料的增值税进项税额=350×17%=59.5(万元);

换入货车的增值税进项税额=100×17%=17(万元);

换入设备的增值税进项税额=1 000×17%=170(万元);

换出小汽车、客运汽车的增值税销项税额=(709.5+700)×17%=239.615(万元)。

(2)计算换入资产、换出资产公允价值总额:

换入资产公允价值总额=1 000+100+350=1 450(万元);

换出资产公允价值总额=709.5+700=1 409.5(万元)。

(3)确定换入资产总成本:

换入资产总成本=换出资产公允价值+换出资产增值税销项税额-换入资产可抵扣的增值税进项税额+支付的应计入换入资产成本的相关税费+支付的补价;

=1 409.5+239.615-(59.5+170+17)+47.385=1 450(万元);

换入资产总成本=换出资产公允价值+支付的补价=1 409.5+40.5=1 450(万元)。

(4)计算确定换入各项资产的公允价值占换入资产公允价值的总额的比例:

设备公允价值占换入资产公允价值总额的比例=1 000÷1 450=69%;

货车公允价值占换入资产公允价值总额的比例=100÷1 450=6.9%;

原材料公允价值占换入资产公允价值总额的比例=350÷1 450=24.1%。

(5)计算确定换入各项资产的成本:

设备的成本=1 450×69%=1 000.5(万元);

货车的成本=1 450×6.9%=100.05(万元);

原材料的成本=1 450×24.1%=349.45(万元)。

(6)会计分录:

借:固定资产清理 12 300 000

累计折旧 13 700 000

贷:固定资产——小汽车 13 000 000

——客运汽车 13 000 000

借:固定资产——设备 10 005 000

——货车 1 000 500

原材料 3 494 500

应交税费——应交增值税(进项税额) 2 465 000

贷:固定资产清理 12 300 000

应交税费——应交增值税(销项税额) 2 396 150

银行存款 473 850

资产处置损益 1 795 000

【例18-5】20×9年5月,甲公司因经营战略发生较大转变,产品结构发生较大调整,原生产其产品的专有设备、生产该产品的专利技术等已不符合生产新产品的需要,经与乙公司协商,将其专用设备连同专利技术与乙公司正在建造过程中的一幢建筑物、对丙公司的长期股权投资进行交换。甲公司换出专有设备的账面原价为1 200万元,已计提折旧750万元;专利技术账面原价为450万元,已摊销金额为270万元。

乙公司在建工程截止到交换日的成本为525万元,对丙公司的长期股权投资账面余额为150万元。由于甲公司持有的专有设备和专利技术市场上已不多见。因此,公允价值不能可靠计量。乙公司的在建工程因完工程度难以合理确定,其公允价值不能可靠计量,由于丙公司不是上市公司,乙公司对丙公司长期股权投资的公允价值也不能可靠计量。假定甲、乙公司均未对上述资产计提减值准备,假定不考虑相关税费等因素。

分析:本例不涉及收付货币性资产,属于非货币性资产交换。由于换入资产、换出资产的公允价值均不能可靠计量,甲、乙公司均应当以换出资产账面价值总额作为换入资产的成本,各项换入资产的成本,应当按各项换入资产的账面价值占换入资产账面价值总额的比例分配后确定。

甲公司的账务处理如下:

(1)计算换入资产、换出资产账面价值总额:

换入资产账面价值总额=525+150=675(万元);

换出资产账面价值总额=(1 200-750)+(450-270)=630(万元)。

(2)确定换入资产总成本:

换入资产总成本=630(万元)。

(3)计算各项换入资产账面价值占换入资产账面价值总额的比例:

在建工程占换入资产账面价值总额的比例=525÷675=77.8%;

长期股权投资占换入资产账面价值总额的比例=150÷675=22.2%。

(4)确定各项换入资产成本:

在建工程成本=630×77.8%=490.14(万元);

长期股权投资成本=630×22.2%=139.86(万元)。

(5)会计分录:

借:固定资产清理 4 500 000

累计折旧 7 500 000

贷:固定资产——专有设备 12 000 000

借:在建工程 4 901 400

长期股权投资 1 398 600

累计摊销 2 700 000

贷:固定资产清理 4 500 000

无形资产——专利技术 4 500 000

乙公司的账务处理如下:

(1)计算换入资产、换出资产账面价值总额:

换入资产账面价值总额=(1200-750)+(450-270)=630(万元)

换出资产账面价值总额=525+150=675(万元)

(2)确定换入资产总成本:

换入资产总成本=675(万元)

(4)确定各项换入资产成本:

专有设备成本=675×71.4%=481.95(万元)

专利技术成本=675×28.6%=193.05(万元)

(5)会计分录:

借:固定资产——专有设备 4 819 500

无形资产——专利技术 1 930 500

贷:在建工程 5 250 000

长期股权投资 1 500 000

1141

1141外币货币性项目应如何进行会计处理?:是指企业持有的货币资金和将以固定或可确定的金额收取的资产或者偿付的负债。因资产负债表日即期汇率与初始确认时或者前一资产负债表日即期汇率不同而产生的汇兑差额,结算外币货币性项目时,因汇率波动而形成的汇兑差额也应当计入当期损益。可供出售外币货币性金融资产形成的汇兑差额,【提示1】可供出售外币货币性金融资产(例如债务工具)持有期间产生的汇兑差额计入当期损益;

280

280涉及和不涉及损益、利润分配的事项应如何进行会计处理?:涉及和不涉及损益、利润分配的事项应如何进行会计处理?资产负债表日后事项,指资产负债表日至财务报告批准报出日之间发生的有利或不利事项。企业发生的资产负债表日后调整事项,应当调整资产负债表日的财务报表。1.涉及损益的事项,以前年度损益调整”以前年度损益调整”涉及损益的调整事项。(1)发生在报告年度所得税汇算清缴前的:应调整报告年度应纳税所得额、应纳所得税税额,(2)发生在报告年度所得税汇算清缴后的。

511

511如何对外币交易日的兑换业务进行会计处理?:外币兑换业务是指企业从银行等金融机构购入外币或向银行等金融机构卖出外币。企业卖出外币:银行存款——人民币(按买入价计算):银行存款——××外币(按当日即期汇率折算):企业买入外币,银行存款——××外币(按即期汇率折算),银行存款——人民币(按卖出价计算)。对外币交易采用交易日的即期汇率折算,银行当日的美元买入价为1美元=6.55元人民币。企业与银行发生货币兑换:兑换所用汇率为银行的买入价

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料