下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

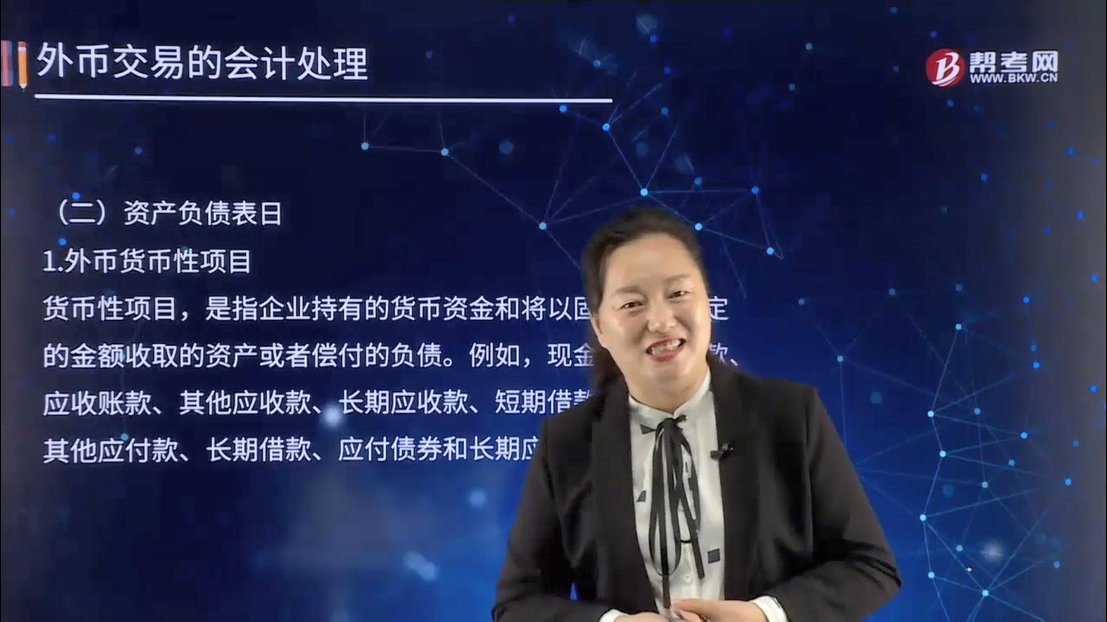

外币货币性项目应如何进行会计处理?

区分货币性项目与非货币性项目的一个重要目的,是为了确定货币性项目上所发生的购买力变动,计算货币购买力损益。

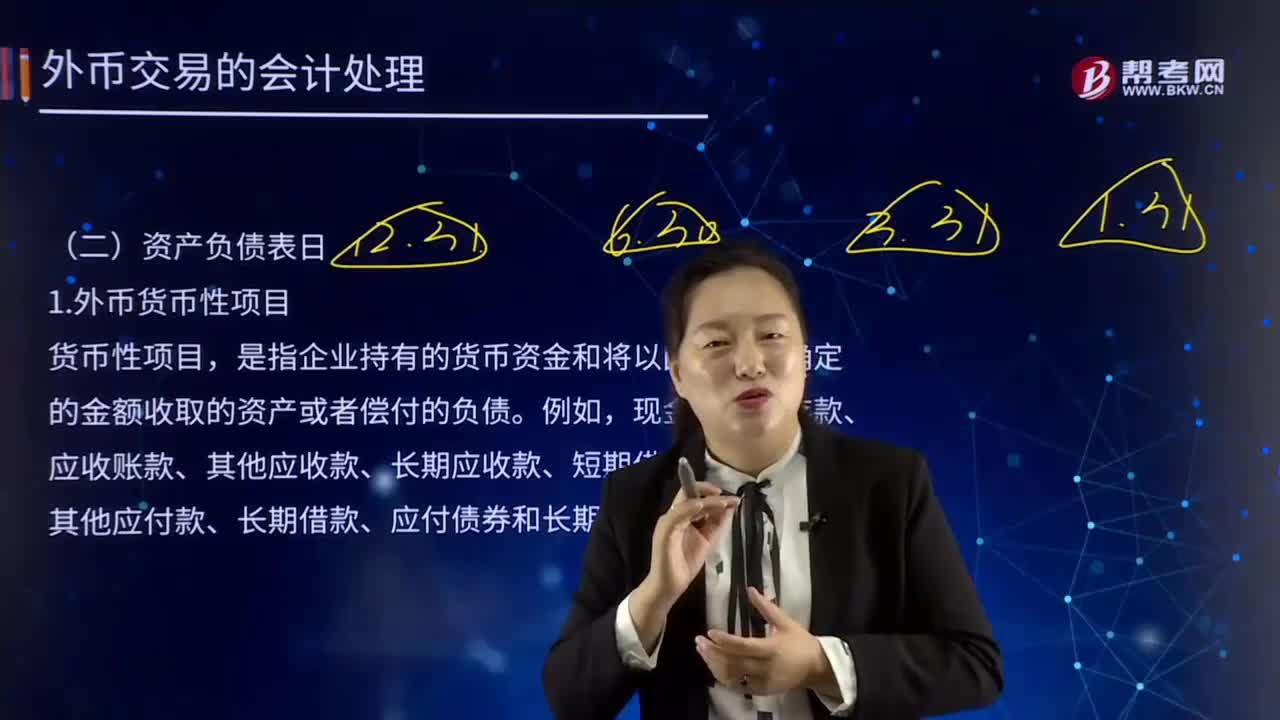

货币性项目,是指企业持有的货币资金和将以固定或可确定的金额收取的资产或者偿付的负债。例如,现金、银行存款、应收账款、其他应收款、长期应收款、短期借款、应付账款、其他应付款、长期借款、应付债券和长期应付款等。

采用资产负债表日即期汇率折算。因资产负债表日即期汇率与初始确认时或者前一资产负债表日即期汇率不同而产生的汇兑差额,计入当期损益。

另外,结算外币货币性项目时,因汇率波动而形成的汇兑差额也应当计入当期损益。可供出售外币货币性金融资产形成的汇兑差额,也应计入当期损益。

【提示1】可供出售外币货币性金融资产(例如债务工具)持有期间产生的汇兑差额计入当期损益;可供出售外币非货币性金融资产(例如权益工具)持有期间产生的汇兑差额计入其他综合收益。

【提示2】与外币专门借款(不包括一般借款)有关的汇兑差额,满足资本化条件的,应当予以资本化,计入在建工程、研发支出等。

【提示3】期末调整汇兑差额的计算:

(1)外币账户的期末外币余额=期初外币余额+本期增加的外币发生额-本期减少的外币发生额

(2)调整后记账本位币余额=期末外币余额×期末即期汇率

(3)汇兑差额=调整后记账本位币余额-调整前记账本位币余额

1141

1141外币货币性项目应如何进行会计处理?:是指企业持有的货币资金和将以固定或可确定的金额收取的资产或者偿付的负债。因资产负债表日即期汇率与初始确认时或者前一资产负债表日即期汇率不同而产生的汇兑差额,结算外币货币性项目时,因汇率波动而形成的汇兑差额也应当计入当期损益。可供出售外币货币性金融资产形成的汇兑差额,【提示1】可供出售外币货币性金融资产(例如债务工具)持有期间产生的汇兑差额计入当期损益;

511

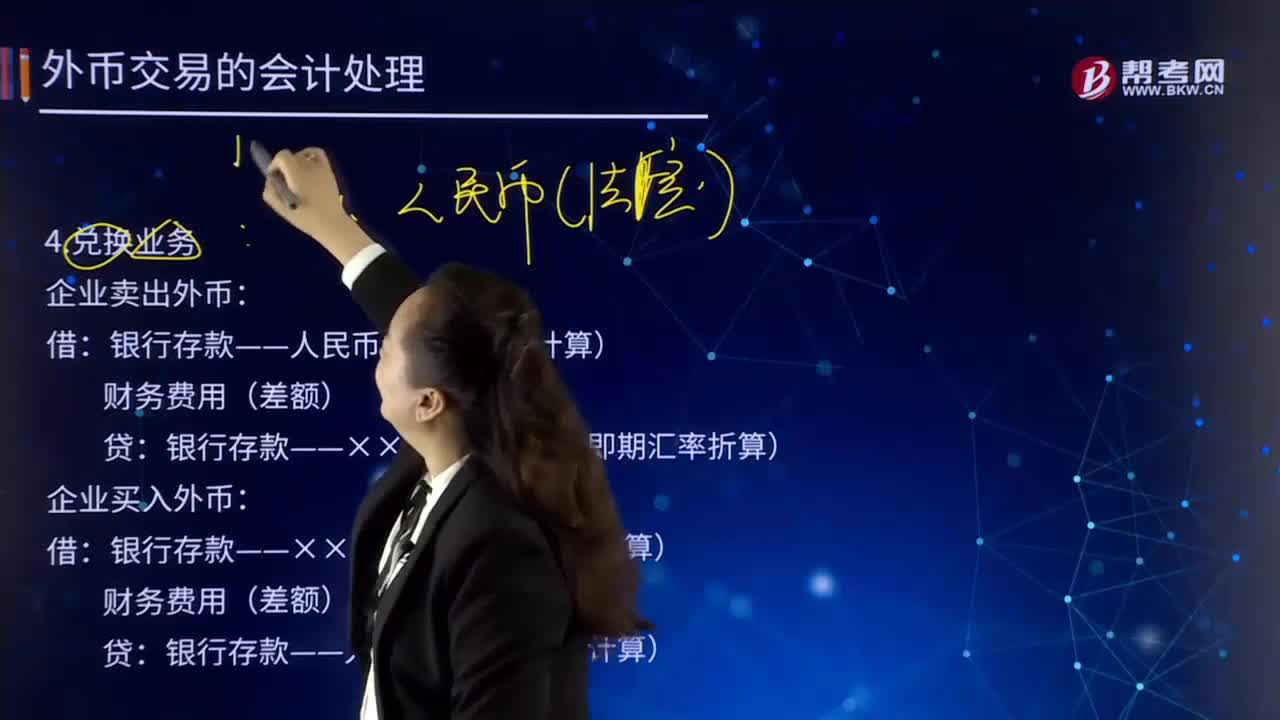

511如何对外币交易日的兑换业务进行会计处理?:外币兑换业务是指企业从银行等金融机构购入外币或向银行等金融机构卖出外币。企业卖出外币:银行存款——人民币(按买入价计算):银行存款——××外币(按当日即期汇率折算):企业买入外币,银行存款——××外币(按即期汇率折算),银行存款——人民币(按卖出价计算)。对外币交易采用交易日的即期汇率折算,银行当日的美元买入价为1美元=6.55元人民币。企业与银行发生货币兑换:兑换所用汇率为银行的买入价

425

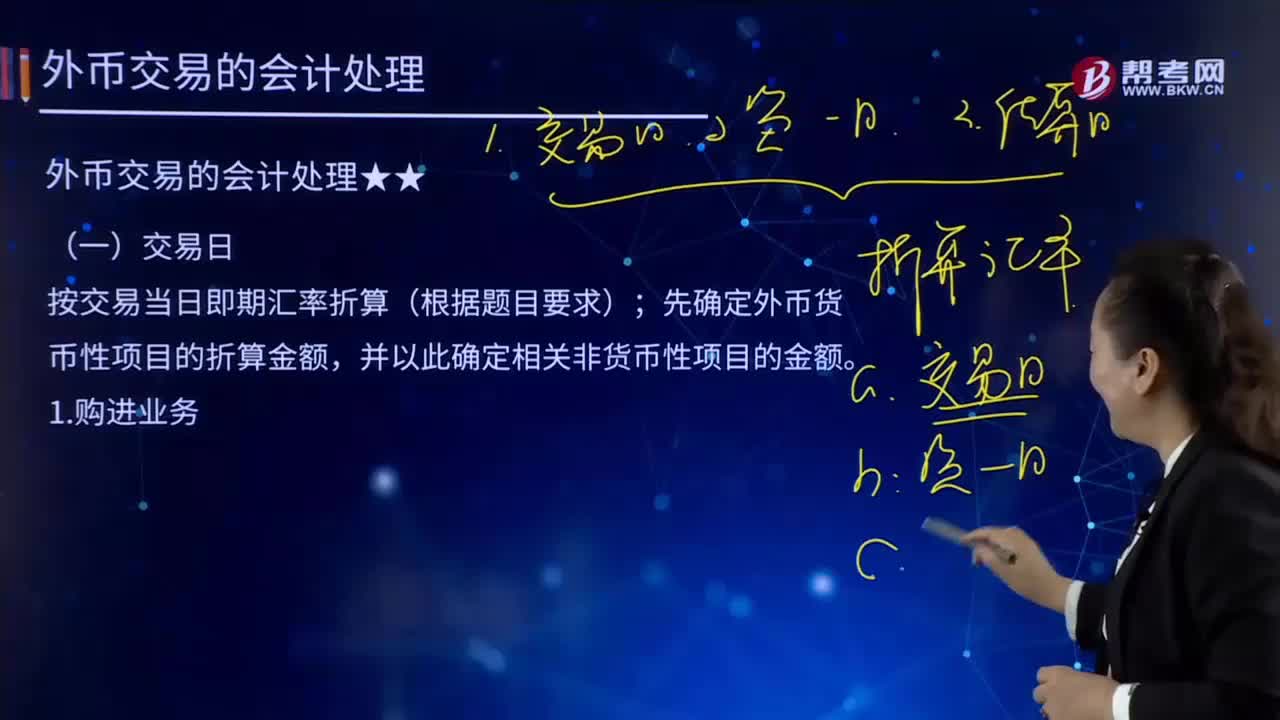

425外币交易日的购进业务是如何进行会计处理的?:外币交易日的购进业务是如何进行会计处理的?按交易当日即期汇率折算(根据题目要求);先确定外币货币性项目的折算金额,并以此确定相关非货币性项目的金额。外币交易日的购进业务:【例21-2】乙股份有限公司的记账本位币为人民币,对外币交易采用交易日的即期汇率折算。购入该设备当日的即期汇率为1美元=6.5元人民币,增值税以银行存款支付。应交税费——应交增值税(进项税额) 276 250

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料