下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

视同销售的会计处理是什么?

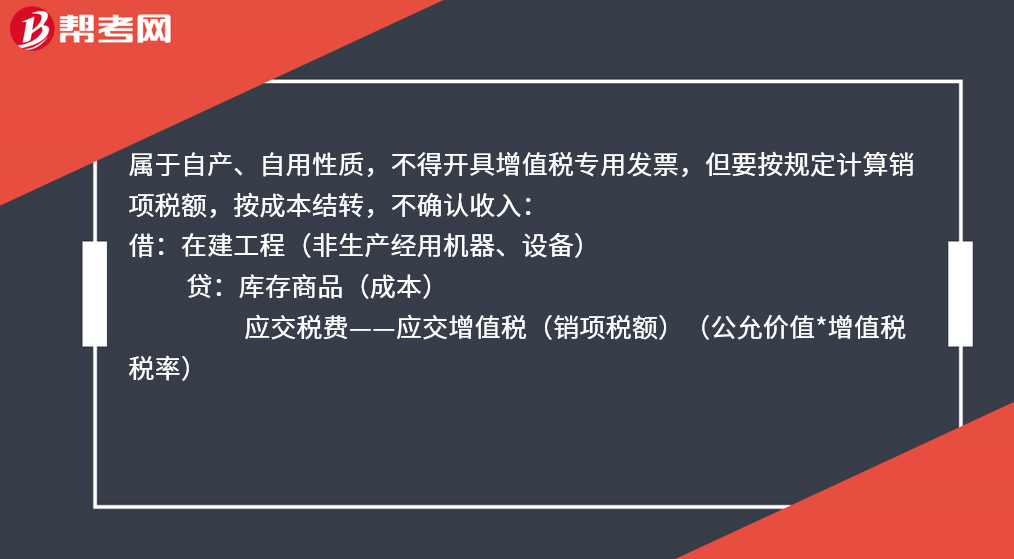

属于自产、自用性质,不得开具增值税专用发票,但要按规定计算销项税额,按成本结转,不确认收入:

借:在建工程(非生产经用机器、设备)

贷:库存商品(成本)

应交税费——应交增值税(销项税额)(公允价值*增值税税率)

将自产、委托加工或购买的货物用于投资:

借:长期股权投资

贷:主营业务收入/其他业务收入

应交税费——应交增值税(销项税额)

将自产、委托加工、购买的货物,分配给股东或投资者:

借:应付股利

贷:主营业务收入

应交税费——应交增值税(销项税额)

将自产、委托加工物资,用于集体福利或个人消费:

借:应付职工薪酬

贷:主营业务收入

应交税费——应交增值税(销项税额)

企业以自产产品作为非货币性福利提供给职工的,相关收入的确认、销售成本的结转和相关税费的处理,与正常商品销售相同,视同销售并计算应交增值税:

借:营业外支出

贷:库存商品(成本)

应交税费——应交增值税(销项税额)(公允价值×增值税税率)

166

166资源税视同销售的情形有哪些?:资源税视同销售的情形有哪些?包括应税产品实际销售和视同销售两部分。应当征收资源税的视同销售的自产自用产品,1.纳税人以自采原矿直接加工为非应税产品的,2.纳税人以自采原矿洗选(加工)后的精矿连续生产非应税产品的,或者有视同销售应税煤炭行为而无销售价格的,②按其他纳税人最近时期同类原煤或洗选煤的平均销售价格确定。自产自用且无法确定应税煤炭移送使用量的。

21

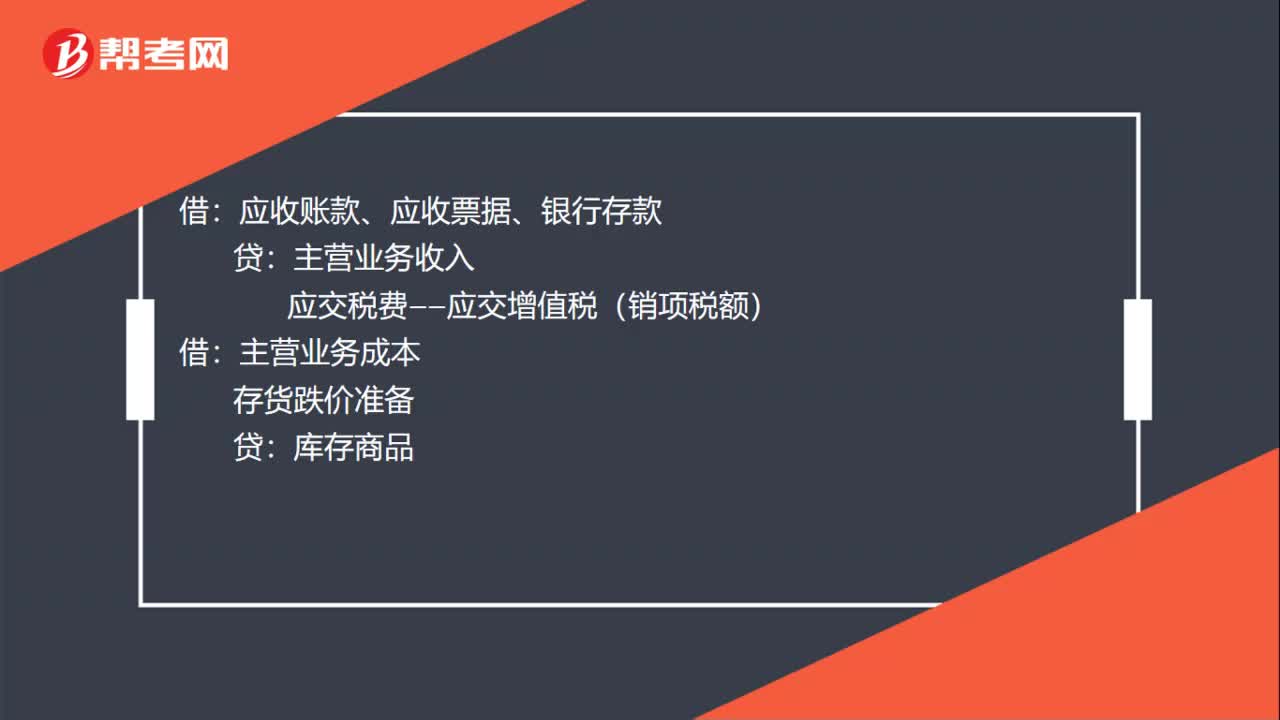

21产品销售的会计处理是什么?:产品销售的会计处理是什么?应收账款、应收票据、银行存款:主营业务收入:应交税费——应交增值税(销项税额)借主营业务成本存货跌价准备贷库存商品

36

36不确认收入的视同销售是什么?:不确认收入的视同销售是什么?不确认收入的视同销售则是不须计算企业所得税的视同销售。因不确认收入,所以外购货物的进项税额要做转出处理,以免发生销售收入与销项税额不匹配的现象;自产货物又因没有对应的进项税额,所以要按成本价计算销项税额。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料