下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

所得税费用会计处理步骤的第二步是什么?

会计处理方法(Accounting treatment),一般也称会计核算方法,包括会计确认方法,会计计量方法,会计记录方法,会计报告方法。这些方法共同构成了一个有机整体。

第二步,计算递延所得税

1.暂时性差异=(资产类)账面价值-计税基础=(负债类)(账面价值-计税基础)×(-1)

正差=属于应纳税暂时性差异=形成递延所得税负债;

负差=属于可抵扣暂时性差异=形成递延所得税资产。

2.计算递延所得税

【解读】资产负债表债务法下的暂时性差异,代表的是累计差异,因此要和期初的暂时性差异相比较,差额(发生额)才是本期应确认的金额。

递延所得税负债(发生额)=期末余额(正差×未来税率)-期初余额;

递延所得税资产(发生额)=期末余额(负差×未来税率)-期初余额;

递延所得税费用(发生额)=递延所得税负债-递延所得税资产。

【解读】递延所得税,是指按照所得税准则规定当期应予确认的递延所得税资产和递延所得税负债,即递延所得税资产及递延所得税负债当期发生额的综合结果,但不包括计入所有者权益的交易或事项的所得税影响。

【解读】递延所得税资产、递延所得税负债的发生额对应所得税费用的,属于递延所得税费用。

【解读】递延所得税费用(或收益)=当期递延所得税负债的增加额+当期递延所得税资产的减少额-当期递延所得税负债的减少额-当期递延所得税资产的增加额。

【解读】如果某项交易或事项按照企业会计准则规定应计入所有者权益,由该交易或事项产生的递延所得税资产或递延所得税负债及其变化亦应计入所有者权益,不构成利润表中的递延所得税费用(或收益)。

【例20-21】甲企业持有的某项其他债权投资(以公允价值计量变动计入其他综合收益),成本为500万元,会计期末,其公允价值为600万元,该企业适用的所得税税率为25%。除该事项外,该企业不存在其他会计与税收法规之间的差异,且递延所得税资产和递延所得税负债不存在期初余额。

会计期末在确认100万元的公允价值变动时,账务处理为:

借:其他债权投资 1 000 000

贷:其他综合收益 1 000 000

确认应纳税暂时性差异的所得税影响时,账务处理为:

借:其他综合收益 250 000

贷:递延所得税负债 250 000

44

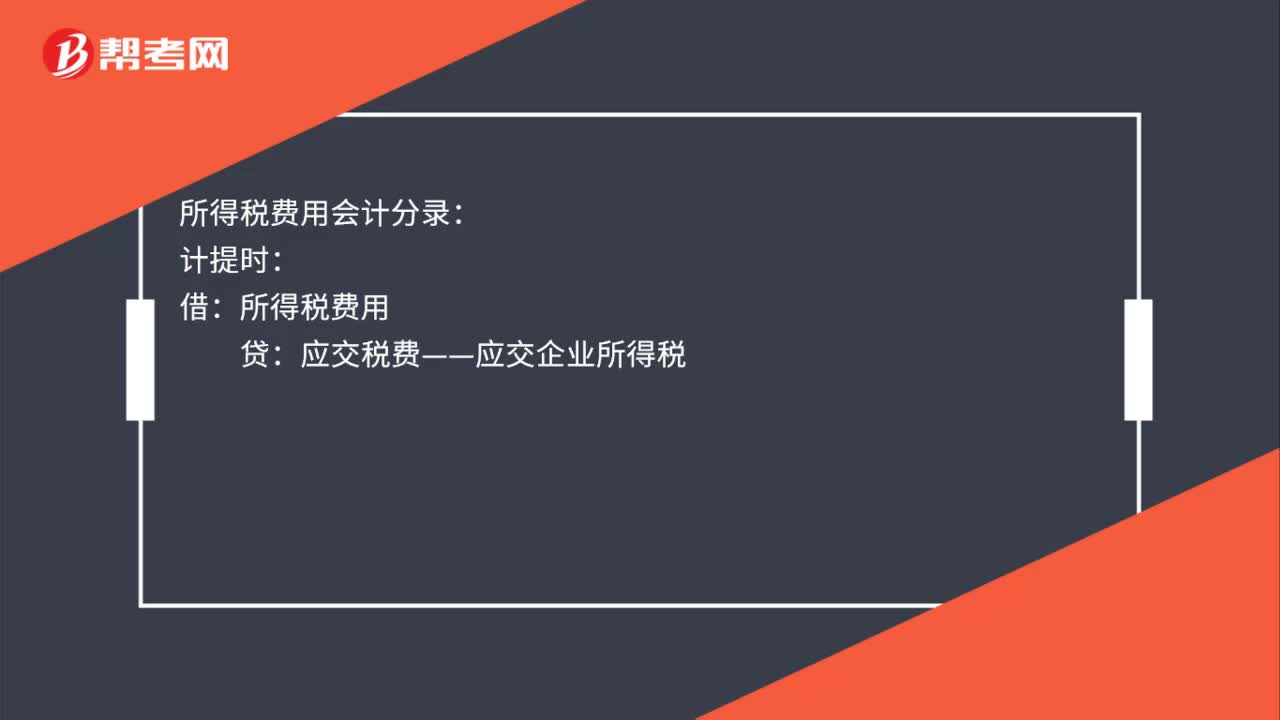

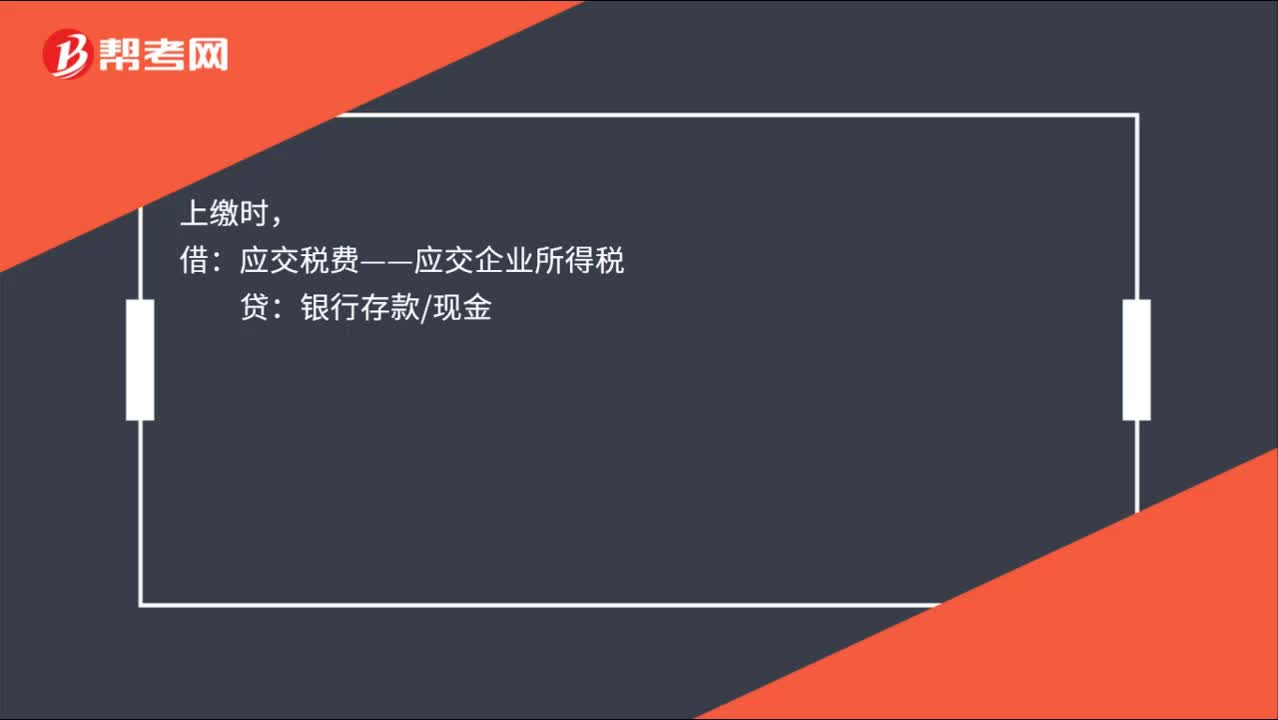

44所得税费用的会计分录怎么做?:所得税费用的会计分录怎么做?所得税费用会计分录:计提时:所得税费用:上缴时:应交税费——应交企业所得税:银行存款月末结转借本年利润贷所得税费用

34

34计提所得税费用会计分录怎么做?:计提所得税费用会计分录怎么做?可以在做上缴的分录时先做一笔计提的分录。计提时,所得税费用:上缴时:应交税费——应交企业所得税:银行存款现金月末结转借本年利润贷所得税费用

551

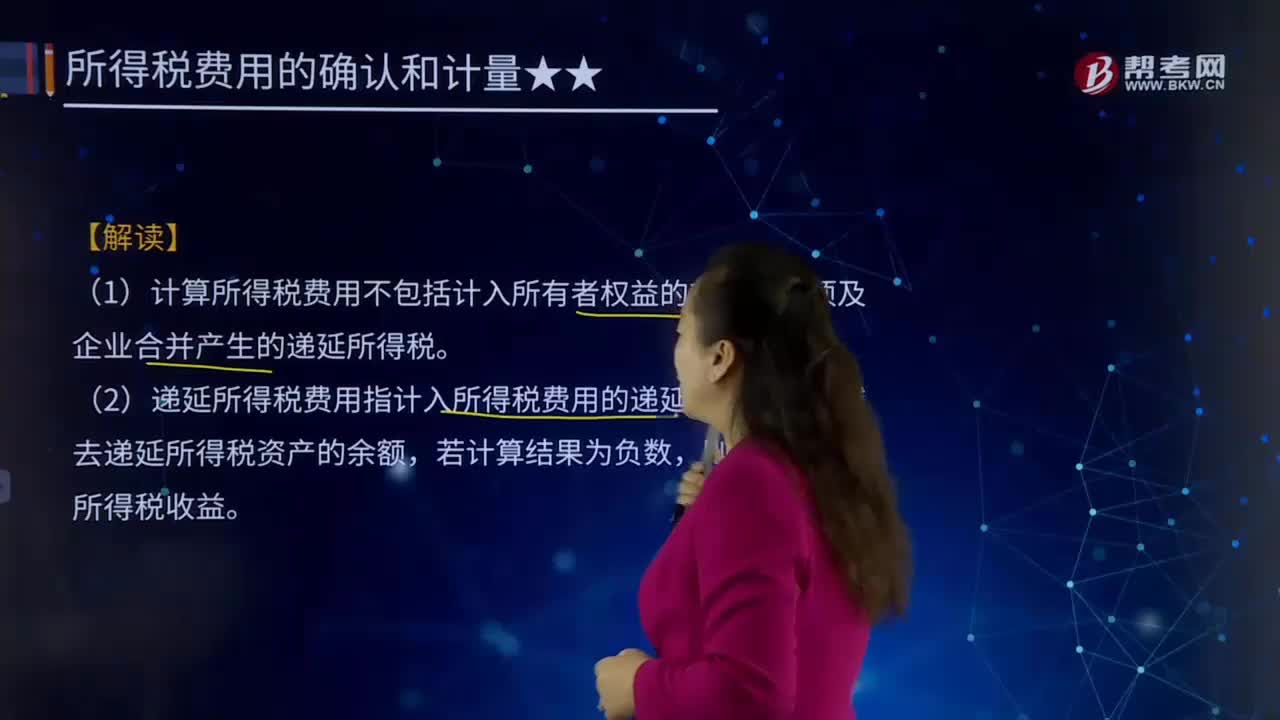

551所得税费用会计处理步骤的第四步是什么?:所得税费用会计处理步骤的第四步是什么?所得税费用其他综合收益等(按会计规定计量)(倒挤)。递延所得税资产(借或贷),应交税费——应交所得税(按税法规定计量)。(1)计算所得税费用不包括计入所有者权益的交易或事项及企业合并产生的递延所得税。(2)递延所得税费用指计入所得税费用的递延所得税负债减去递延所得税资产的余额:则表示递延所得税收益:递延所得税资产及递延所得税负债不存在期初余额。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料