下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

所得税费用会计处理步骤中第一步是什么?

会计处理方法(Accounting treatment),一般也称会计核算方法,包括会计确认方法,会计计量方法,会计记录方法,会计报告方法。这些方法共同构成了一个有机整体。

第一步:计算应交所得税(当期所得税)

应交所得税=应纳税所得额×当期所得税税率

=(会计利润+纳税调增-纳税调减-税法允许弥补以前年度亏损)×当期所得税税率;

=(会计利润±利润表永久性差异+可抵扣暂时性差异-应纳税暂时性差异)×当期所得税税率。

【解读】

(1)纳税调整增加额

①.按会计准则规定核算时不作为收益计入财务报表,但在计算应纳税所得额时作为收益需要交纳所得税。

②.按会计准则规定核算时确认为费用或损失计入财务报表,但在计算应纳税所得额时不允许扣减。

(2)纳税调整减少额

①.按会计准则规定核算时作为收益计入财务报表,但在计算应纳税所得额时不确认为收益。

②.按会计准则规定核算时不确认为费用或损失,但在计算应纳税所得额时允许扣减。

【提示】暂时性差异对应纳税所得额的调整(不考虑永久性差异)

应纳税所得额=税前会计利润+本期发生的影响损益的可抵扣暂时性差异-本期转回的影响损益的可抵扣暂时性差异-本期发生的影响损益的应纳税暂时性差异+本期转回的影响损益的应纳税暂时性差异

若暂时性差异不影响损益,如其他权益工具投资的公允价值变动产生的其他综合收益,则不需要纳税调整。

107

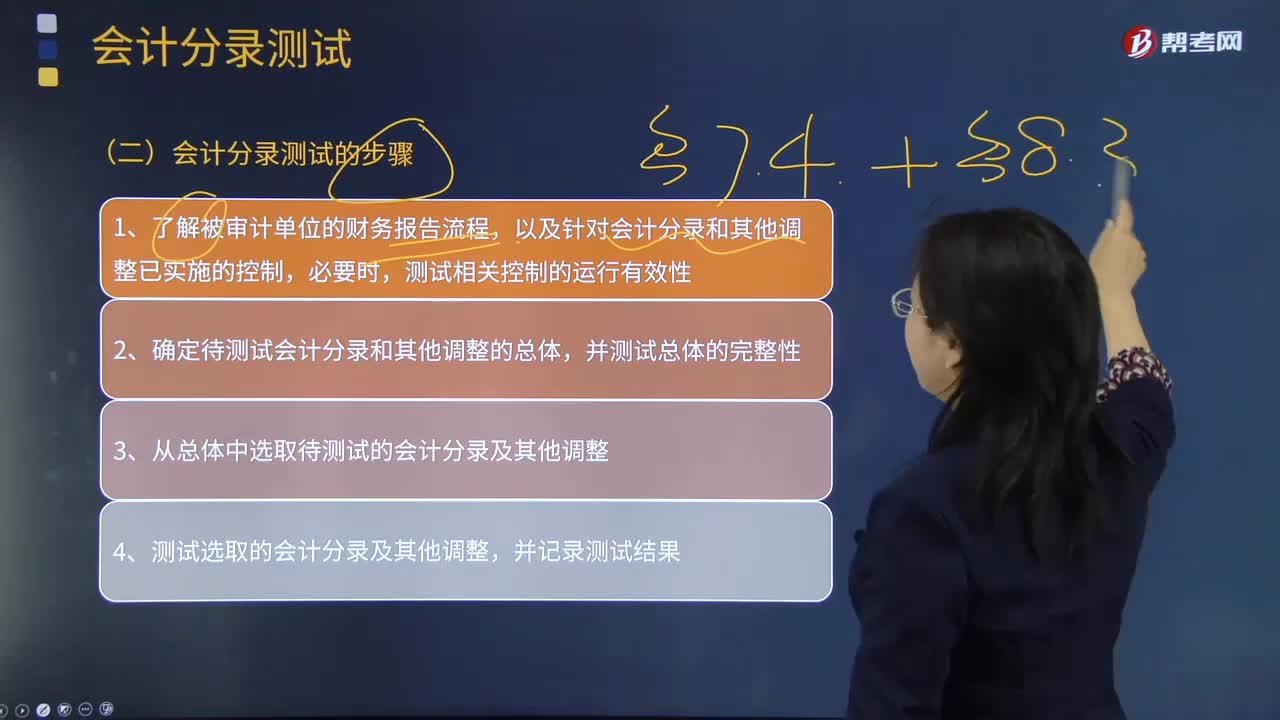

107带你了解一下会计分录测试包括哪些步骤?:带你了解一下会计分录测试包括哪些步骤?注册会计师都需要专门针对管理层凌驾于控制之上的风险设计和实施会计分录测试。而会计分录测试通常可包括下列步骤:以及针对会计分录和其他调整已实施的控制,2.确定待测试会计分录和其他调整的总体,3.从总体中选取待测试的会计分录及其他调整;4.测试选取的会计分录及其他调整,在实施会计分录测试时,注册会计师可能需要分析大量的会计分录。

551

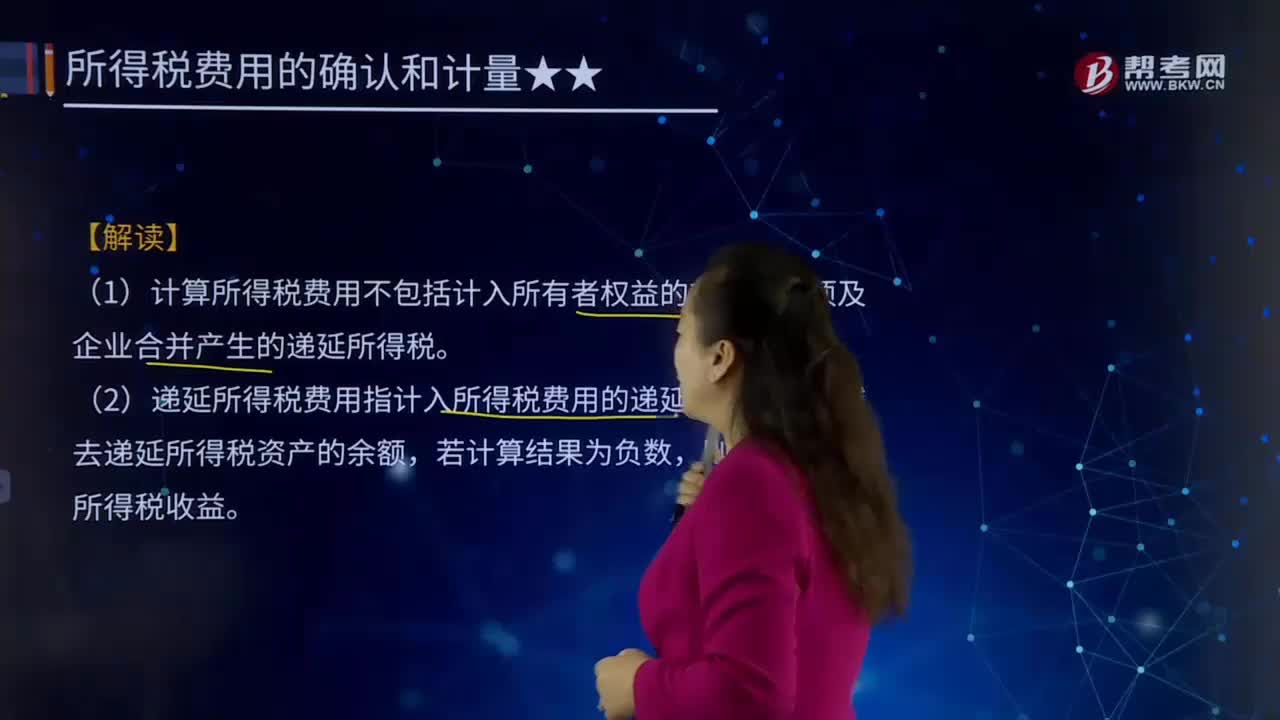

551所得税费用会计处理步骤的第四步是什么?:所得税费用会计处理步骤的第四步是什么?所得税费用其他综合收益等(按会计规定计量)(倒挤)。递延所得税资产(借或贷),应交税费——应交所得税(按税法规定计量)。(1)计算所得税费用不包括计入所有者权益的交易或事项及企业合并产生的递延所得税。(2)递延所得税费用指计入所得税费用的递延所得税负债减去递延所得税资产的余额:则表示递延所得税收益:递延所得税资产及递延所得税负债不存在期初余额。

12

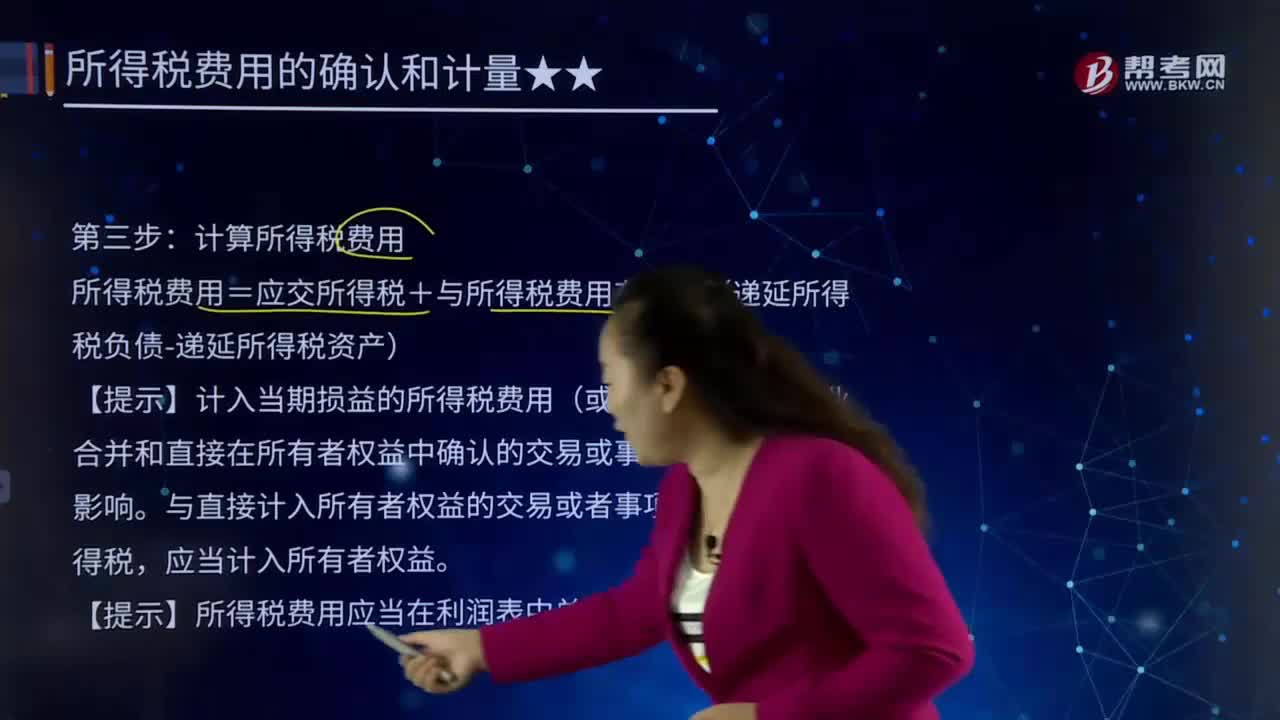

12所得税费用会计处理步骤的第三步的具体内容是什么?:所得税费用会计处理步骤的第三步的具体内容是什么?会计处理方法(Accounting treatment),包括会计确认方法,会计计量方法,会计记录方法,会计报告方法。计算所得税费用。所得税费用=应交所得税+与所得税费用有关的(递延所得税负债-递延所得税资产)。【提示】计入当期损益的所得税费用(或收益)不包括企业合并和直接在所有者权益中确认的交易或事项产生的所得税影响。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料