下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

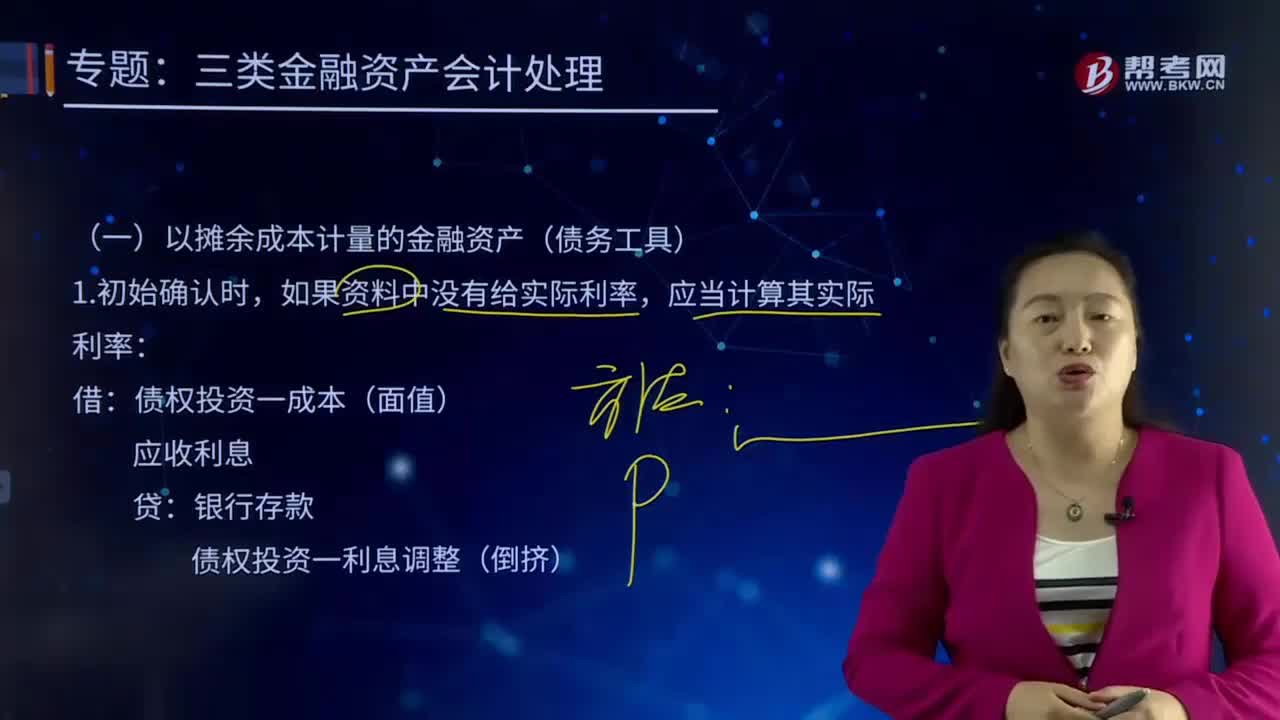

以摊余成本计量的金融资产(债务工具)是如何进行会计处理的?

摊余成本,是指用实际利率(此处指同期市场利率)作计算利息的基础,投资成本减去利息后的金额。金融资产或金融负债的摊余成本,是指该金融资产或金融负债的初始确认金额经过调整后的结果。

以摊余成本计量的金融资产(债务工具)的会计处理:

1.初始确认时,如果资料中没有给实际利率,应当计算其实际利率:

借:债权投资一成本(面值)

应收利息

贷:银行存款

债权投资一利息调整(倒挤)

20200728133732674.png)

2.资产负债表日:

债务工具如果到了付息期要计量利息

借:应收利息(面值×票面利率)或:债权投资一应计利息债权投资一利息调整(倒挤)

贷:投资收益(期初摊余成本×实际利率)

3.减值:

借:资产减值损失(账面价值一未来现金流量现值)

贷:债券投资损失准备

以后减值转回时做相反分录

4.重分类:

(1)重分类为第3类的,应当按照该资产在重分类日的公允价值进行计量。原账面价值与公允价值之间的差额计入当期损益。

借:交易性金融资产一成本(重分类日公允价值)

债权投资减值准备(转销余额)

贷:债权投资(转销余额)

公允价值变动损益(倒挤)

(2)重分类为第2类的,应当按照该金融资产在重分类日的公允价值进行计量。原账面价值与公允价值之间的差额计入其他综合收益,于减值或处置时转入当期损益。该金融资产重分类不影响其实际利率和预期信用损失的计量。

借:其他债权投资(重分类日公允价值)

债权投资减值准备(转销余额)

贷:债权投资(转销余额)

其他综合收益(倒挤)

5.终止确认:

借:银行存款

债权投资减值准备(按比例转销余额)

贷:债权投资一成本(按比例转销余额)

一利息调整(按比例转销余额)

应收利息(按比例转销余额)

投资收益(倒挤)

【例题】甲公司20×1年1月1日支付价款990 000元从上海证券交易所购AA公司同日发行的5年期公司债券12500份,债券票面价值总额为1 250 000元,票面年利率为4.72%,于年末支付本年度债券利息,本金在债券到期时一次性偿还。另外支付交易费用10 000元。甲公司划分为以摊余成本计量的金融资产。假定不考虑其他因素。

要求:分别回答下列互不相干的几个问题。

1.按年编制甲公司20×1年——20×5年有关的会计分录。

【答案】计算该债券的实际利率r:59 000×(1+r) -1 +59 000×(1+r) -2 +59 000×(1+r) -3 +59 000×(1+r) -4 +(59 000+1 250 000)×(1+r) -5 =1 000 000:采用插值法,计算得出r=10%。

(1)20×1年1月1日,购入债券:

借:债权投资——成本 1 250 000(面值)

贷:银行存款 1 000 000

债权投资——利息调整 250 000(倒挤)

20×1年12月31日,确认利息收入、收到债券利息:

借:应收利息 59 000(面值×票面利率)

债权投资——利息调整 41 000(倒挤)

贷:投资收益 100 000(账面余额1000000×10%)

借:银行存款 59 000

贷:应收利息 59 000

期末账面余额=1000000+41000=1041000元。

(2)20×2年12月31日,确认利息收入、收到债券利息

借:应收利息 59 000

债权投资——利息调整 45 100(倒挤)

贷:投资收益 104 100(期初账面余额1041000×10%)

借:银行存款 59 000

贷:应收利息 59 000

期末账面余额=1041000+45100=1086100元。

(3)20×3年12月31日,确认利息收入、收到债券利息:

借:应收利息 59 000

债权投资——利息调整 49 610(倒挤)

贷:投资收益 108 610(期初账面余额1086100×10%)

借:银行存款 59 000

贷:应收利息 59 000

期末账面余额=1086100+49610=1135710元。

(4)20×4年12月31日,确认利息收入、收到债券利息:

借:应收利息 59 000

债权投资——利息调整 54 571(倒挤)

贷:投资收益 113 571(期初账面余额1135710×10%)

借:银行存款 59 000

贷:应收利息 59 000

(5)20×5年12月31日,确认利息收入、收到债券利息和本金:

借:应收利息 59 000

债权投资——利息调整 59 719(250000-41000-45100-49610-54571)

贷:投资收益 118 719(倒挤)

借:银行存款 1 309 000

贷:应收利息 59 000(转销余额)

债权投资——成本 1 250 000(转销余额)

【提示】累计的损益=100000+104100+108610+113571+118719=现金流入59000×5+1250000—现金流出1000000=545000元。

下面我们来做一道注册会计师考试例题,加深对这个知识点的印象,以便同学们能够百战不殆!

【2012年注册会计师考试真题】20×1年1月1日,甲公司购入乙公司当日发行的4年期分期付息(于次年初支付上年度利息)、到期还本债券,面值为1 000万元,票面年利率为5%,实际支付价款为1 050万元,另发生交易费用2万元。甲公司将该债券划分为债权投资,每年年末确认投资收益,20×1年12月31日确认投资收益35万元。20×1年12月31 日,甲公司该债券的摊余成本为( )万元。

A.1 035

B.1 037

C.1 065

D.1 067

【答案】B

【解析】期末摊余成本=期初摊余成本1 052+投资收益35-应收利息1 000×5%=1 037(万元)。

267

267如何对继续确认被转移金融资产进行会计处理?:企业保留了被转移金融资产所有权上几乎所有的风险和报酬的,企业应当继续确认所转移的金融资产整体,该金融负债与被转移金融资产应当分别确认和计量,企业应当继续确认该金融资产产生的收入或利得以及该金融负债产生的费用或损失。由于此项出售属于附回购协议的金融资产出售,到期后甲公司应按固定价格将该笔国债购回,甲公司应按根据未来回购价款计算的该卖出回购金融资产款的实际利率计算并确认有关利息费用:

838

838以摊余成本计量的金融资产(债务工具)是如何进行会计处理的?:投资成本减去利息后的金额。是指该金融资产或金融负债的初始确认金额经过调整后的结果。债权投资一成本(面值):应收利息:债权投资一应计利息债权投资一利息调整(倒挤),资产减值损失(账面价值一未来现金流量现值),债权投资减值准备(转销余额):债权投资(转销余额),债权投资减值准备(按比例转销余额):债权投资一成本(按比例转销余额):应收利息(按比例转销余额):确认利息收入、收到债券利息

390

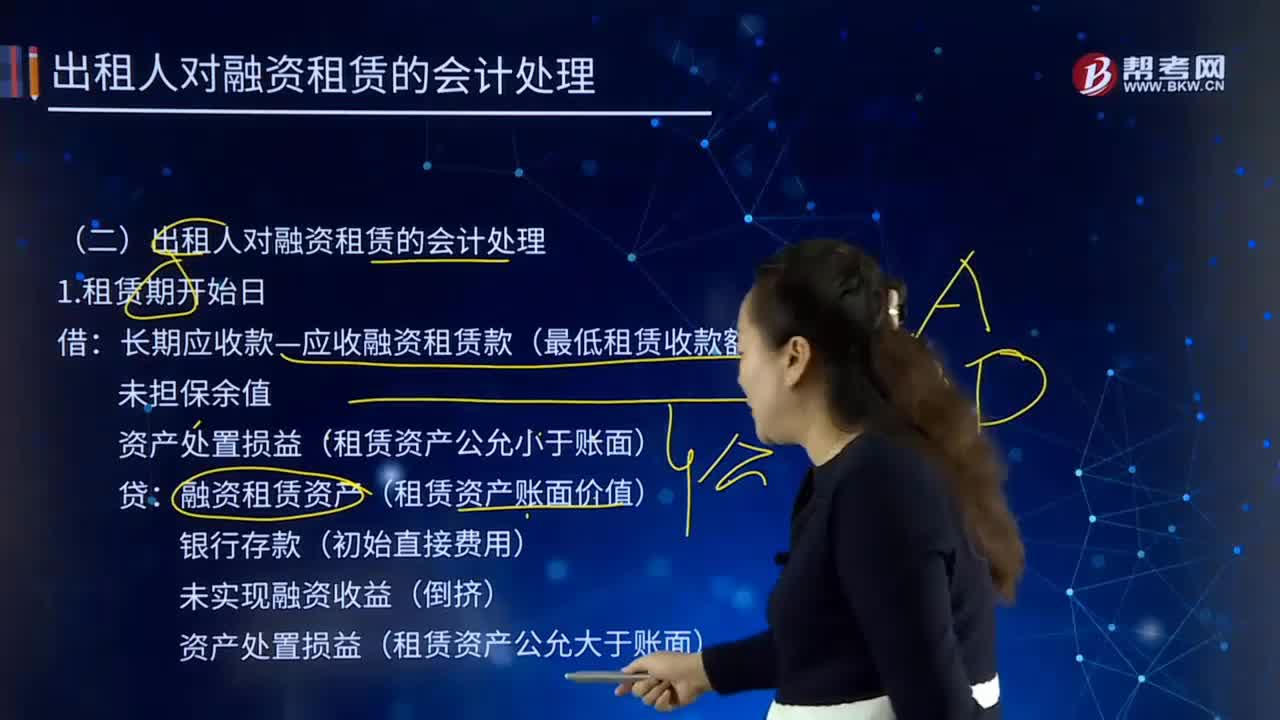

390出租人对融资租赁是如何进行会计处理的?:长期应收款—应收融资租赁款(最低租赁收款额):资产处置损益(租赁资产公允小于账面):融资租赁资产(租赁资产账面价值):资产处置损益(租赁资产公允大于账面):长期应收款—应收融资租赁款:资产减值损失(账面—可收回金额):未实现融资收益(减值金额—租赁投资净额减少额),未实现融资收益(转回金额—租赁投资净额增加额),融资租赁资产(资产余值)。长期应收款—应收融资租赁款。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料