下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

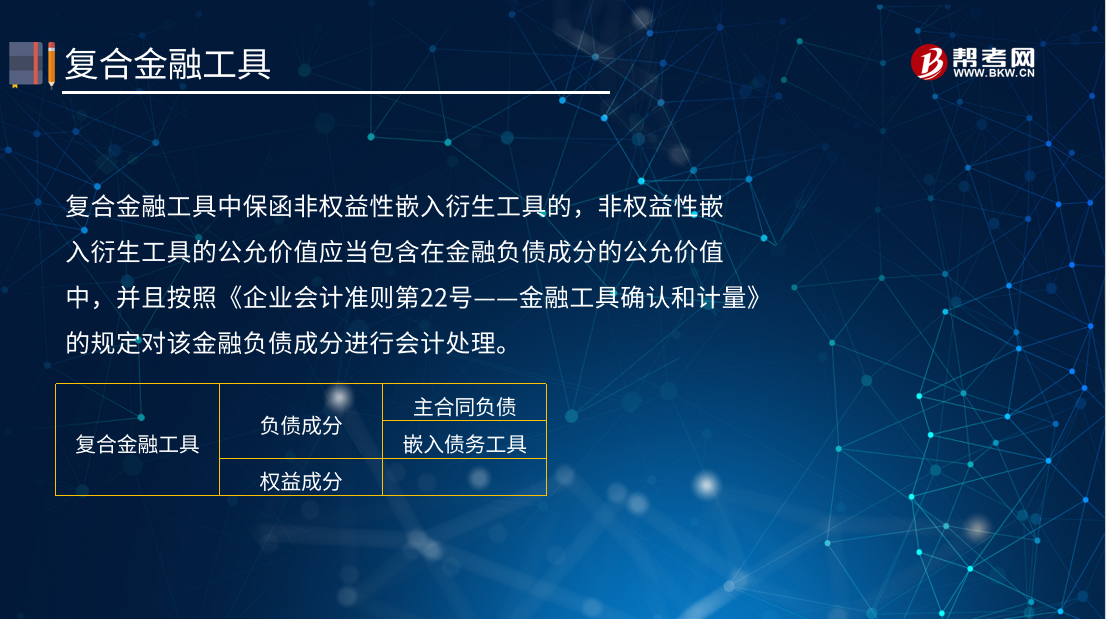

复合金融工具的会计处理是如何确认的?

金融工具亦称“信用工具”或 “交易工具”,资金缺乏部门向资金盈余部门借入资金,或发行者向投资者筹措资金时,依一定格式做成的书面文件,上面确定债务人的义务和债权人的权利,是具有法律效力的契约。

1.企业应对发行的非衍生工具进行评估,以确定所发行的工具是否为复合金融工具。企业所发行的非衍生工具可能同时包含金融负债成分和权益工具成分。对于复合金融工具,发行方应于初始确认时将各组成部分分别分类为金融负债、金融资产或权益工具。

2.企业发行的一项非衍生工具同时包含金融负债成分和权益工具成分的,应于初始计量时先确定金融负债成分的公允价值(包括其中可能包含的非权益性嵌入衍生工具的公允价值),再从复合金融工具公允价值中扣除负债成分的公允价值,作为权益工具成分的价值。

复合金融工具中保函非权益性嵌入衍生工具的,非权益性嵌入衍生工具的公允价值应当包含在金融负债成分的公允价值中,并且按照《企业会计准则第22号——金融工具确认和计量》的规定对该金融负债成分进行会计处理。

3.发行复合金融工具发生的交易费用,应当在负债成分和权益成分之间按照各自占总发行价款的比例进行分摊。与多项交易相关的共同交易费用,应当在合理的基础上,采用与其他类似交易一致的方法,在各项交易之间进行分摊。如分类为债务工具且以摊余成本计量的,应当计入所发行工具的初始计量金额;如分类为权益工具的,应当从权益中扣除。

4.在可转换工具转换时,应终止确认负债成分,并将其确认为权益。原来的权益成分仍旧保留为权益(从权益的一个项目结转到另一个项目,如从“其他权益工具”转人“资本公积——资本或股本溢价”)。可转换工具转换时不产生损益。

5.企业通过在到期日前赎回或回购而终止一项仍具有转换权的可转换工具时,应在交易日将赎回或回购所支付的价款以及发生的交易费用分配至该工具的权益成分和负债成分。分配价款和交易费用的方法应与该工具发行时采用的分配方法一致。价款和交易费用分配后,所产生的利得或损失应分别根据权益成分和负债成分所适用的会计原则进行处理,分配至权益成分的款项计入权益,与债务成分相关的利得或损失计入损益。

6.企业可能修订可转换工具的条款以促成持有方提前转换,例如,提供更有利的转换比率或在特定日期前转换则支付额外的对价。在条款修订日,对于持有方根据修订后的条款进行转换所能获得的对价的公允价值与根据原有条款进行转换所能获得的对价的公允价值之间的差额,企业应将其确认为一项损失。

7.企业发行认股权和债权分离交易的可转换公司债券,所发行的认股权符合有关权益工具定义的,应当确认为一项权益工具(其他权益工具),并以发行价格减去不附认股权且其他条件相同的公司债券公允价值后的净额进行计量。如果认股权持有方到期没有行权的,应当在到期时将原计入其他权益工具的部分转人资本公积(股本溢价)。

267

267如何对继续确认被转移金融资产进行会计处理?:企业保留了被转移金融资产所有权上几乎所有的风险和报酬的,企业应当继续确认所转移的金融资产整体,该金融负债与被转移金融资产应当分别确认和计量,企业应当继续确认该金融资产产生的收入或利得以及该金融负债产生的费用或损失。由于此项出售属于附回购协议的金融资产出售,到期后甲公司应按固定价格将该笔国债购回,甲公司应按根据未来回购价款计算的该卖出回购金融资产款的实际利率计算并确认有关利息费用:

838

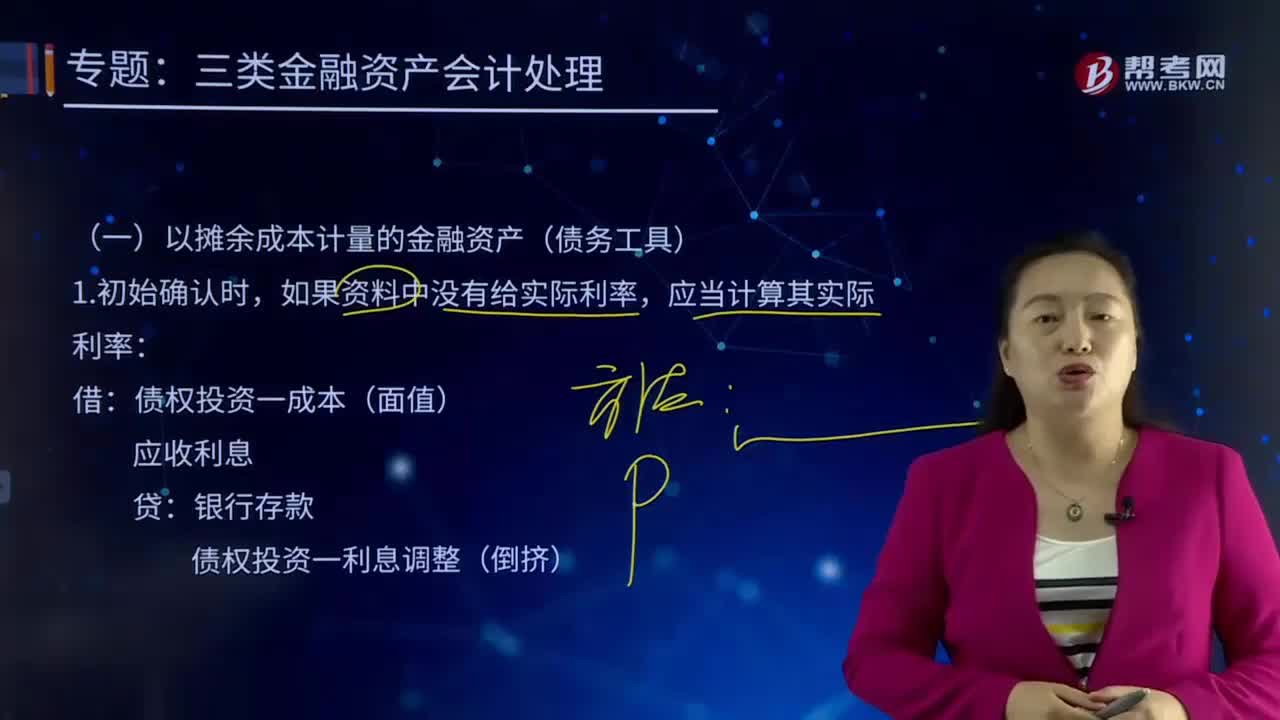

838以摊余成本计量的金融资产(债务工具)是如何进行会计处理的?:投资成本减去利息后的金额。是指该金融资产或金融负债的初始确认金额经过调整后的结果。债权投资一成本(面值):应收利息:债权投资一应计利息债权投资一利息调整(倒挤),资产减值损失(账面价值一未来现金流量现值),债权投资减值准备(转销余额):债权投资(转销余额),债权投资减值准备(按比例转销余额):债权投资一成本(按比例转销余额):应收利息(按比例转销余额):确认利息收入、收到债券利息

63

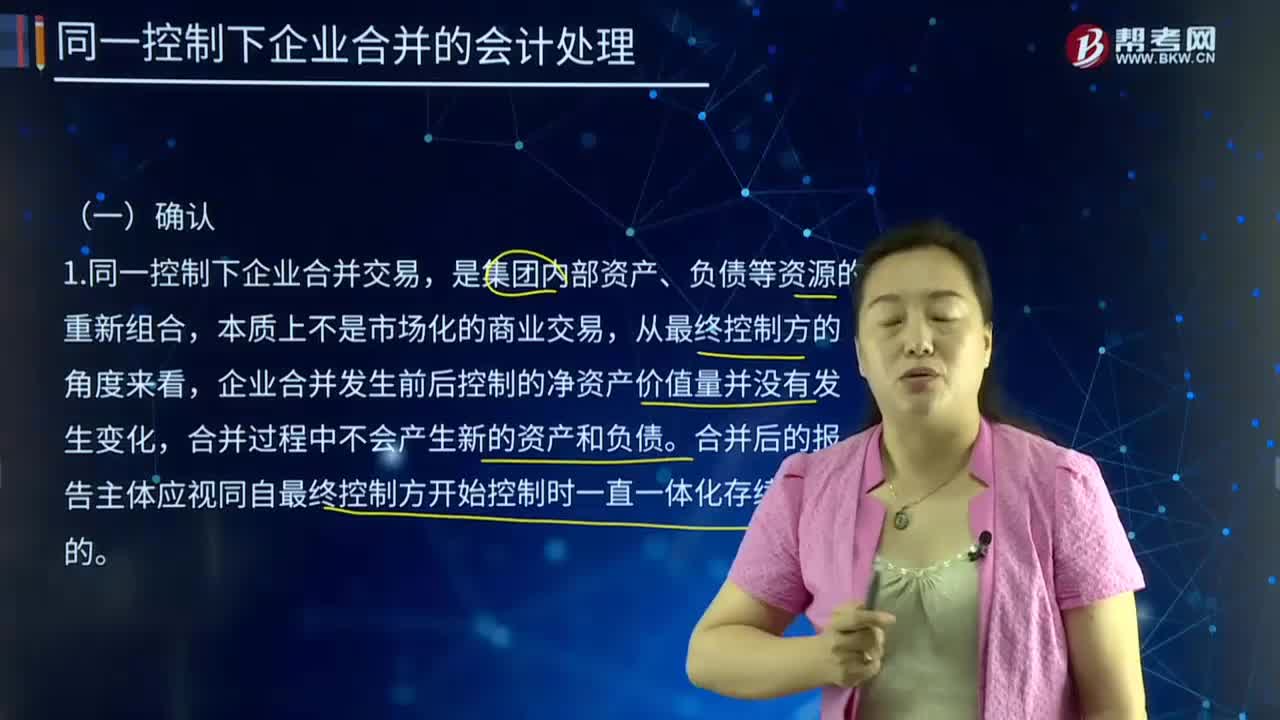

63同一控制下企业合并的会计处理应该如何确认?:同一控制下企业合并的会计处理应该如何确认?企业合并亦称“公司合并”两个或者两个以上的企业通过订立合并协议。将资产合为一体,组成一个新企业的行为过程,企业合并的结果是。新企业的资产等于各个合并企业的资产总和,企业合并可分为吸收合并和新设合并两种形式。同一控制下企业合并交易。是集团内部资产、负债等资源的重新组合,企业合并发生前后控制的净资产价值量并没有发生变化,合并过程中不会产生新的资产和负债。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料