下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

持续经营假设的内涵和目的是什么?

会计的基本假设是企业会计确认、计量和报告的前提,是对会计核算所处时间、空间环境等所作的合理假定。会计基本假设包括会计主体、持续经营、会计分期和货币计量。本文重点介绍持续经营。

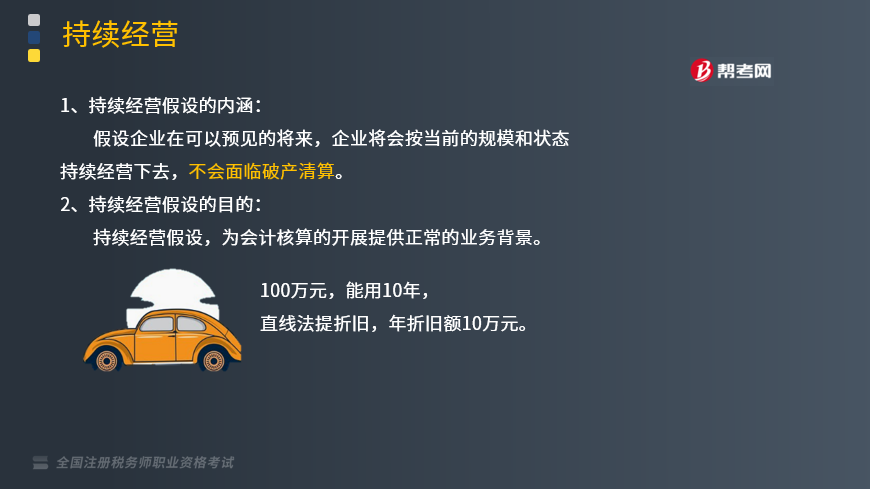

1.持续经营假设的内涵:

假设企业在可以预见的将来,企业将会按当前的规模和状态持续经营下去,不会面临破产清算。

2.持续经营假设的目的:

持续经营假设,为会计核算的开展提供正常的业务背景。

企业是否持续经营,在会计原则和会计方法上会有较大差异:

(1)只有假定企业在可预期的未来不会破产清算,才能按照财务会计准则来进行核算。

(2)否则,该假设会自动失效,此时企业将由清算小组接管,会计核算方法随即改为破产清算会计。

下面我们列举一道关于税务师职业资格考试的例题,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题·多选题】关于持续经营假设,下列表述正确的有( )。

A.无论何种情况下,企业都应按照持续经营假设选择会计核算的原则和方法

B.持续经营假设下,企业将会按当前的规模和状态继续经营下去,不会停业,也不会大规模削减业务

C.在持续经营前提下,会计确认、计量和报告应当以企业持续、正常的生产经营活动为前提

D.由于持续经营,才产生了当期与以前期间、以后期间的差别,才使不同类型的会计主体有了记账的基准,进而出现了折旧、摊销等会计处理方法

【答案】BC

【解析】选项A,如果企业处于破产清算阶段,不能持续经营时,则不能再按照持续经营的基本假设选择会计核算的原则和方法;选项D,由于会计分期,才产生了当期与以前期间、以后期间的差别,才使不同类型的会计主体有了记账的基准,进而出现了折旧、摊销等会计处理方法。

184

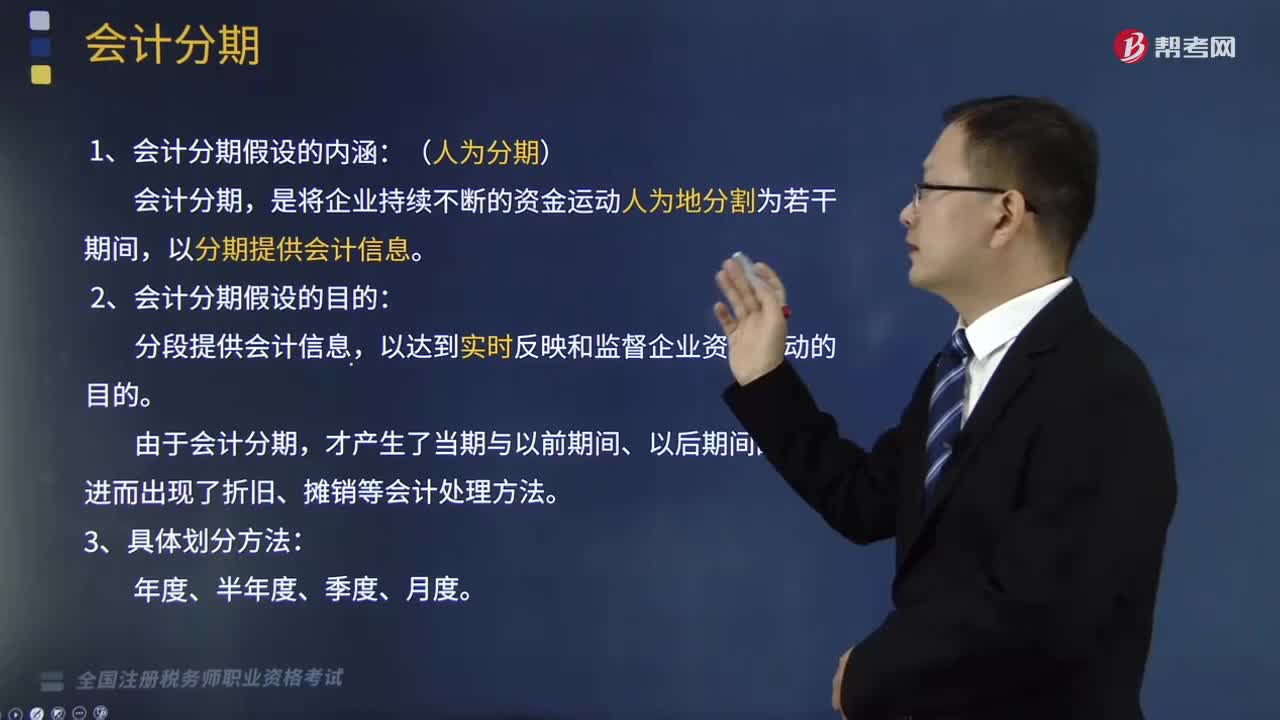

184会计分期假设的内涵和目的是什么?:会计分期假设的内涵和目的是什么?会计的基本假设是企业会计确认、计量和报告的前提,会计基本假设包括会计主体、持续经营、会计分期和货币计量。(1)会计分期假设的内涵:以分期提供会计信息:(2)会计分期假设的目的,进而出现了折旧、摊销等会计处理方法:甲公司根据合同向乙公司开具了增值税专用发票并于当日确认了商品销售收入。除考虑与会计准则规定的收入确认条件的符合性以外。【解析】在会计分期假设下

141

141持续经营假设的内涵和目的是什么?:持续经营假设的内涵和目的是什么?会计的基本假设是企业会计确认、计量和报告的前提,会计基本假设包括会计主体、持续经营、会计分期和货币计量。企业将会按当前的规模和状态持续经营下去,持续经营假设,(1)只有假定企业在可预期的未来不会破产清算,企业都应按照持续经营假设选择会计核算的原则和方法,B.持续经营假设下,企业将会按当前的规模和状态继续经营下去。

70

70税务师职业资格考试与注册税务师考试有什么区别?:税务师职业资格考试与注册税务师考试有什么区别?税务师来。税务师的考试科目包括税法(一)、税法(二)、税收相关法律、财务与会计和税务代理实务:注册税务师的考试科目包括税法(一)、税法(二)、涉税服务相关法律、财务与会计和涉税服务实务:税自务师的涉税服务实务科目的合格标准是84分。注册税务师的税务代理实务科目的合格标准是60分。三、登记服务不同:税务师。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料