下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

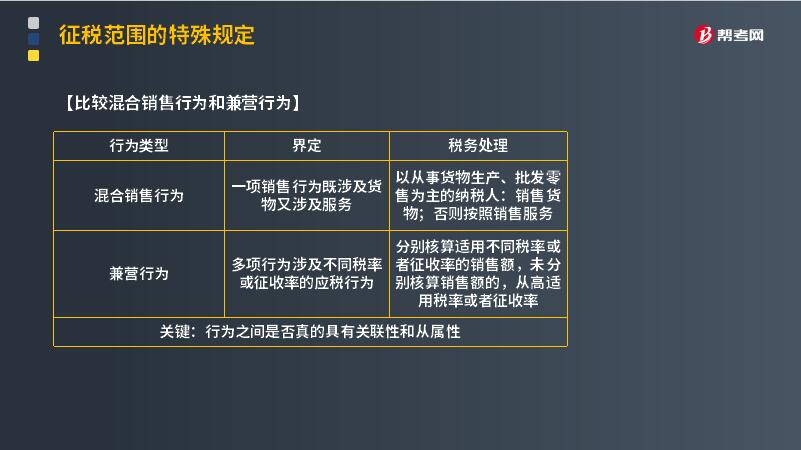

征税范围的特殊规定中兼营业务的具体内容是什么?

兼营行为,是指纳税人发生的应税行为,既包括销售货物、应税劳务、应税服务,又包括转让不动产、无形资产。但是,各类应税行为不同时发生在同一购买者身上,即不发生在同一项销售行为中。

备注:兼营行为不是增值税征税范围的特殊销售行为,移到此处讲,仅仅为了和混合销售行为对比。

纳税人同时兼有销售货物、提供应税劳务、发生应税行为,适用不同税率或征收率。(二项业务没有从属关系)

分别核算适用不同税率或者征收率的销售额,未分别核算销售额的,从高适用税率。具体:

(一)兼有不同税率的销售货物、加工修理修配劳务、服务、无形资产或者不动产,从高适用税率。

(二)兼有不同征收率的销售货物、加工修理修配劳务、服务、无形资产或者不动产,从高适用征收率。

(三)兼有不同税率和征收率的销售货物、加工修理修配劳务、服务、无形资产或者不动产,从高适用税率。

【答题技巧提示】若是选项用同时,往往是混合销售,如果用的是并,往往是兼营行为。

下面给大家提供一道注册会计师考试的真题,希望大家认真理解,仔细分析。

【2015年注册会计师考试真题】根据增值税规定,下列税务处理错误的是( )。

A.美容院销售美容产品的同时提供美容服务,应按照兼营行为缴纳增值税

B.商场销售货物并提供餐饮服务,应按照兼营行为缴纳增值税

C.建材商店销售木地板的同时提供铺装服务,应按照16%的税率缴纳增值税

D.装修公司包工包料并提供装修服务,应按照10%的税率缴纳增值税

【答案】A

【解析】选项A应按照混合销售行为缴纳增值税。

比较混合销售行为和兼营行为:

34

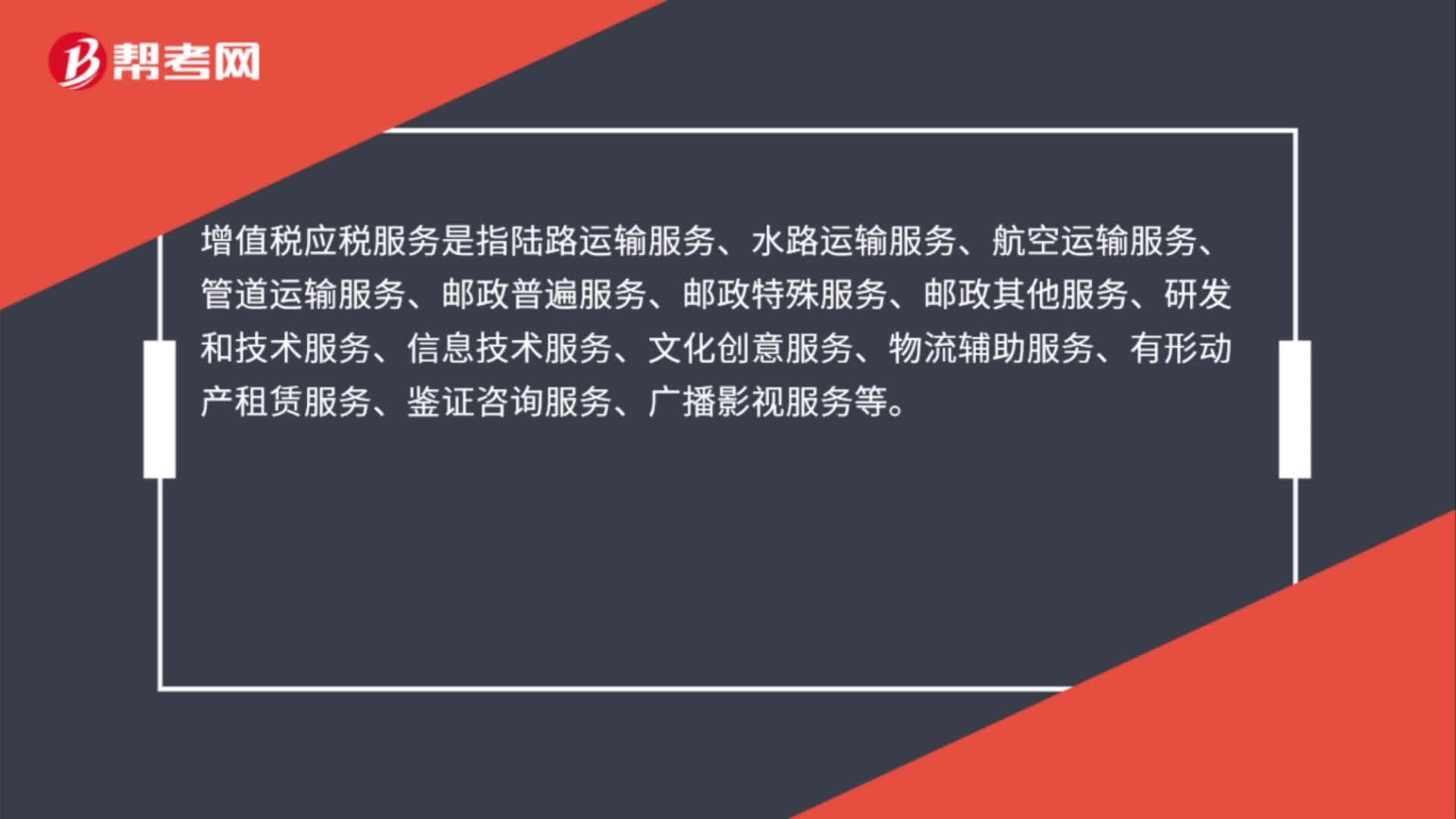

34增值税应税服务的具体范围是什么?:增值税应税服务是指陆路运输服务、水路运输服务、航空运输服务、管道运输服务、邮政普遍服务、邮政特殊服务、邮政其他服务、研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、有形动产租赁服务、鉴证咨询服务、广播影视服务等。

44

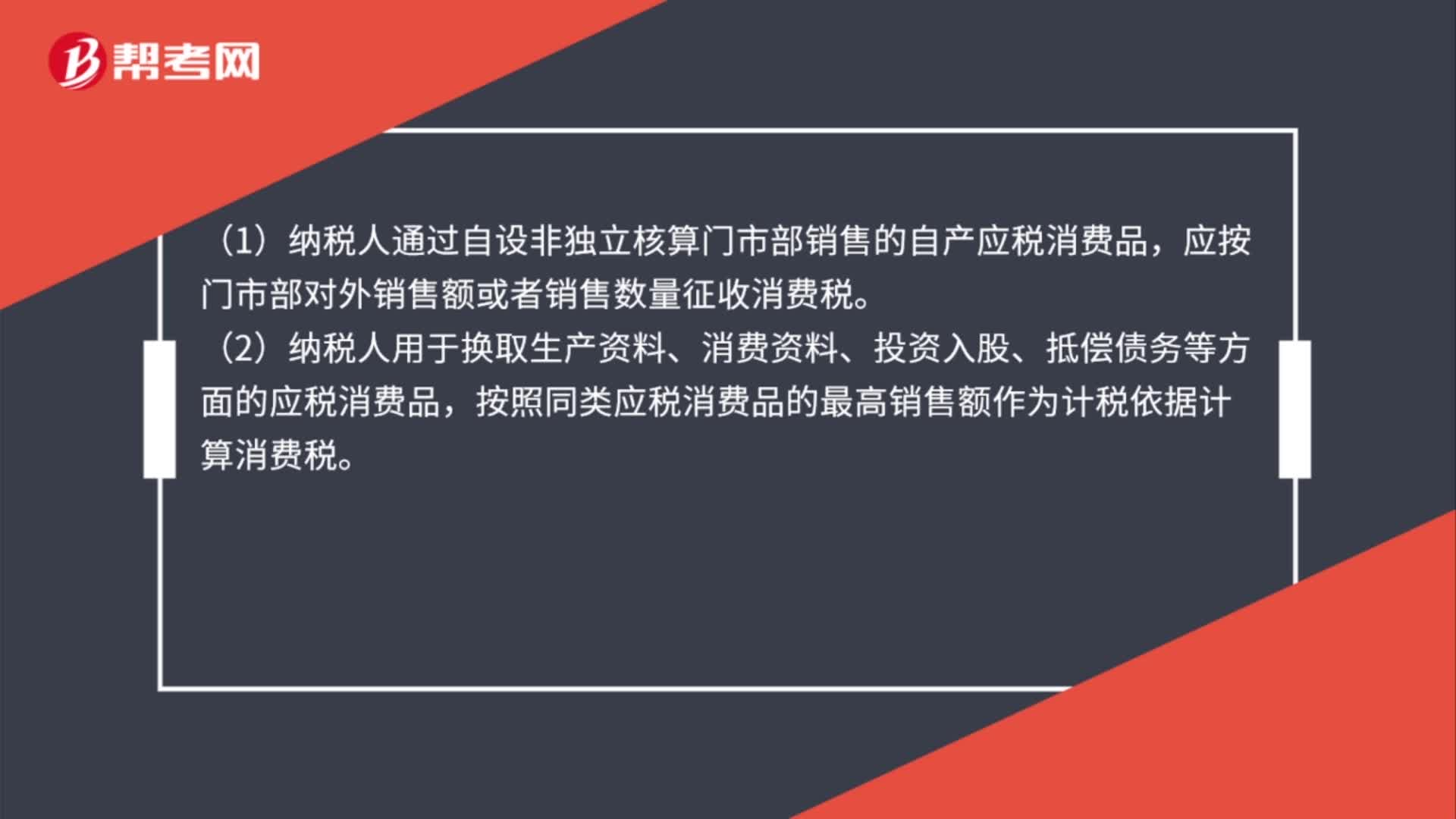

44计税依据的特殊规定是什么?:计税依据的特殊规定是什么?(1)纳税人通过自设非独立核算门市部销售的自产应税消费品,应按门市部对外销售额或者销售数量征收消费税。(2)纳税人用于换取生产资料、消费资料、投资入股、抵偿债务等方面的应税消费品,按照同类应税消费品的最高销售额作为计税依据计算消费税。(3)关联方交易要符合独立企业之间业务往来的作价原则。

85

85核定征收企业所得税的范围是什么?:核定征收企业所得税的范围是什么?核定征收办法适用于居民企业纳税人,核定征收企业所得税:2、依照法律、行政法规的规定应当设置但未设置账簿的。3、擅自销毁账簿或者拒不提供纳税资料的。但账目昆乱或者成本资料、收入凭证、,未按照规定的期限办理纳税申报。不得核定征收企业所得税,对依法按核定应税所得率方式核定征收企业所得税的企业,应全额计入应税收入额,按照主营项目(业务)确定适用的应税所得率计算征税。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料