下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

税法的两个特点具体是指什么?税法是国家制定的用以调整国家与纳税人之间在征纳税方面的权利及义务关系的法律规范的总称。税法体现为法律这一规范的形式,是税收制度的核心内容。税法有义务性法规和综合性法规两个特点。

1. 从法律性质上看,税法属于义务性法规,以规定纳税人的义务为主

税法属于义务性法规,并不是指税法没有规定纳税人的权利,而是指纳税人的权利是建立在其纳税义务的基础之上,处于从属地位。税法属义务性法规的这一特点是由税收的无偿性和强制性特点所决定的。(单选)

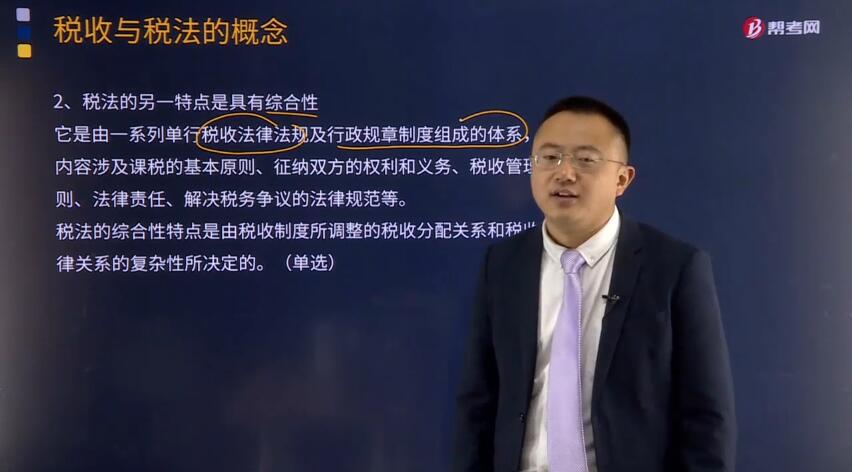

2. 税法的另一特点是具有综合性

它是由一系列单行税收法律法规及行政规章制度组成的体系,其内容涉及课税的基本原则、征纳双方的权利和义务、税收管理规则、法律责任、解决税务争议的法律规范等。

税法的综合性特点是由税收制度所调整的税收分配关系和税收法律关系的复杂性所决定的。(单选)

下面给大家提供一道注册会计师考试的真题,希望大家认真理解,尽快掌握这个知识点。

【2015年·单选题】以下关于税法概念的相关理解不正确的是( )。

A. 税法的目的是保障国家利益和纳税人的合法权益,维护正常的税收秩序,保证国家的财政收入

B. 税法是税收制度的核心内容

C. 税收的无偿性和强制性的特点决定税法属于权力性法规

D. 税法属于综合性法规

【答案】C

【解析】税法是义务性法律规范。

19

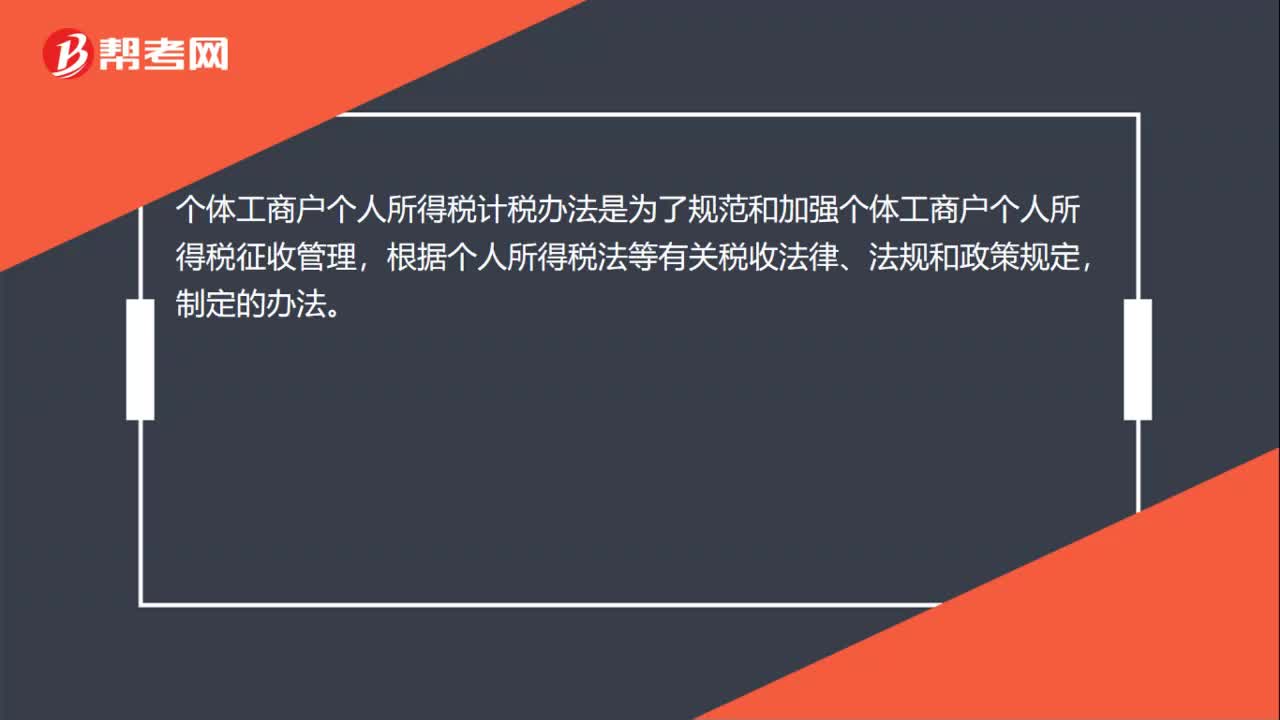

19个体工商户个人所得税计税办法是什么?:个体工商户个人所得税计税办法是什么?个体工商户个人所得税计税办法是为了规范和加强个体工商户个人所得税征收管理,根据个人所得税法等有关税收法律、法规和政策规定,制定的办法。

344

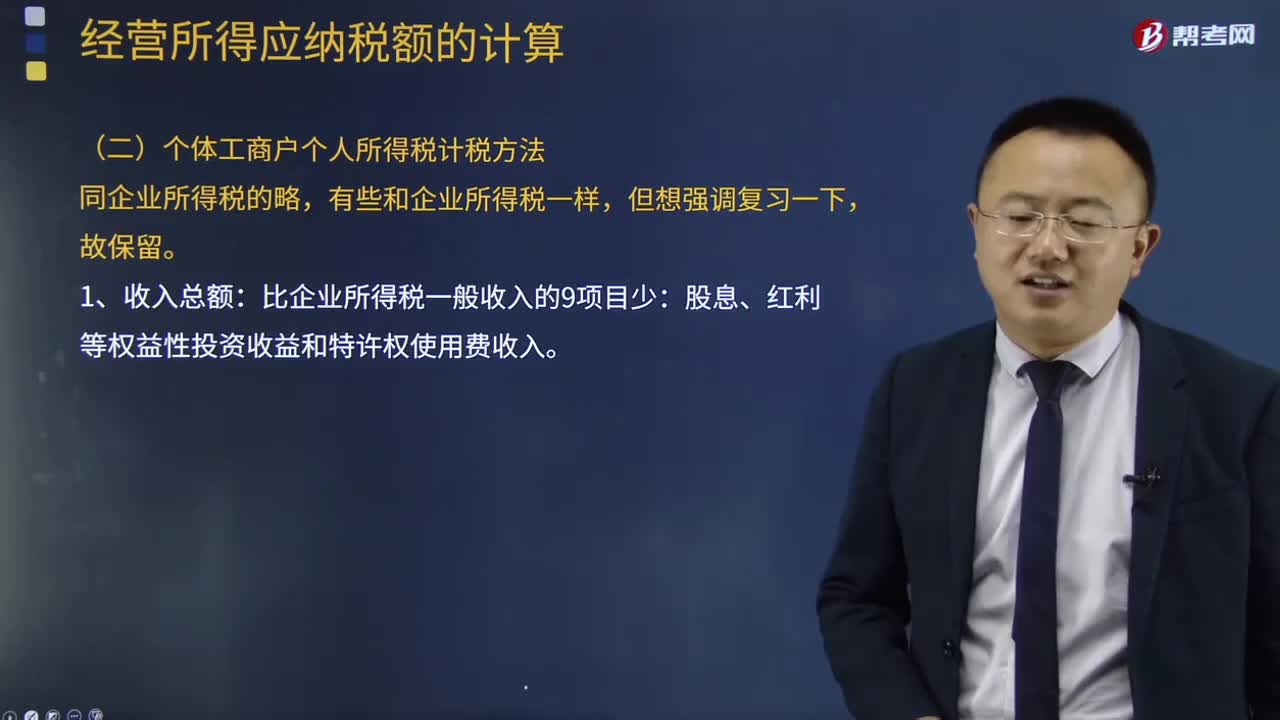

344个体工商户个人所得税计税方法是什么?:个体工商户个人所得税计税方法是什么?依法取得个体工商户营业执照,从事生产经营的个体工商户;2、个体工商户下列支出不得扣除:(4)不符合扣除规定的捐赠支出。(7)与取得生产经营收入无关的其他支出。(8)国家税务总局规定不准扣除的支出。3、个体工商户生产经营活动中。应当分别核算生产经营费用和个人、家庭费用,4、个体工商户与企业联营而分得的利润。按利息、股息、红利所得项目征税。

51

51司法考试和注册会计师哪个难考?:这两个考试都是很有含金量考试,都是比较难的。难就难在他们考试科目都很多。相对来讲,注册会计师比司法考试难考一些,因为注册会计师还有综合阶段,综合阶段里还包含财经专业英语。注会考试是从事审计行业必备证书,司法考试是从事法律职业的必备证书,两大证书含金量都很高。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料