下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

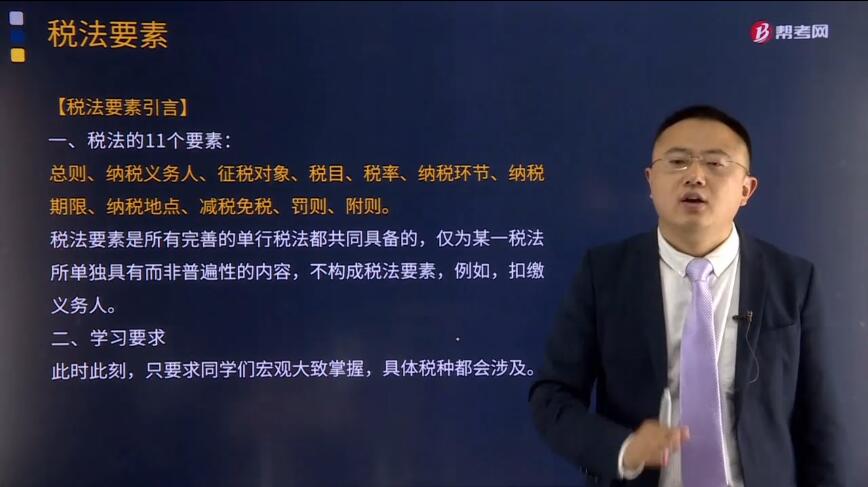

税法要素的含义是指什么?

税法要素是指各种单行税法具有的共同的基本要素的总称。首先,税法要索既包括实体性的,也包括程序性的;其次,税法要素是所有完善的单行税法都共同具备的,仅为某一税法所单独县有而非普遍性的内容,不构成税法要素。例如,扣缴义务人。税法要素一般包括总则、纳税义务人、征税对象、税目、税率、纳税环节、纳税期限、纳税地点、减税免税、罚则、附则等项目。

1. 制度要素

主要包括纳税人、课税客体、税基、税率等项。

①纳税人是直接负有纳税义务的单位及个人,表明国家直接向谁征税或谁直接向国家纳税,包括自然人和法人两大类。

②课税客体是国家征税的目的物,表明国家对什么事物征税,包括人身、事实、物件三类,物件又分为资源、商品、所得、财产。

③税基是据以计算应纳税额的基数,有实物量和价值量两类,前者如土地的亩数、房屋的间数,后者如营业额、所得额等。

④税率是据以计算应纳税额的比率,按与税基的关系分,有比例税率、累进税率和定额税率。比例税率不以税基变化为转移;累进税率随税基增加而提高;定额税率是以定额形式表示的单位实物量的税率。这些基本要素连同其他非基本要素有机地组合在一起构成具体的税种,各类税种有机地组合在一起构成一个国家的税收制度。税收制度是由税法规定。

2. 分配关系要素

包括税源、负税人税收负担率及行使课税权的国家。其中,税源是税收的来源。负税人是最终负担税款的主体,税收负担率是负税人所负税款占其收入的比率。除这些要素外,国家作为行使课税权的主体也是一个重要的因素。这些要素组合在一起,构成了国家与经济单位及个人之间在税收分配中的社会关系。这种关系是客观存在,不以税法规定为转移。

51

51司法考试和注册会计师哪个难考?:这两个考试都是很有含金量考试,都是比较难的。难就难在他们考试科目都很多。相对来讲,注册会计师比司法考试难考一些,因为注册会计师还有综合阶段,综合阶段里还包含财经专业英语。注会考试是从事审计行业必备证书,司法考试是从事法律职业的必备证书,两大证书含金量都很高。

66

66注册会计师税法是什么?:注册会计师税法是什么?注册会计师税法是注册会计师六科之一,一共有14个章节,需要掌握各个税种的税务处理以及税收管理相关内容。而税法是各种税收法规的总称。是税收机关征税和纳税人据以纳税的法律依据。税法包括税收法令、条例、税则、施行细则、征收办法及其他有关税收的规定。税法由国家立法机关制定颁布,或由国家立法机关授权国家机关制定公布。注册会计师税法考试题型:

33

33注册会计师经济法是什么?:注册会计师经济法是什么?注册会计师经济法是注册会计师六科之一,一共有12个章节,主要内容是民事法律和经济法法律。所谓经济法就是调整现代国家进行宏观调控和市场规制过程中发生的社会关系的法律规范的总称。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料