下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

合并报表中的递延所得税的主要内容是什么?

递延所得税是当合营企业应纳税所得额与会计上的利润总额出现时间性差异时,为调整核算差异,可以账面利润总额计提所得税,作为利润总额列支,并按税法规定计算所得税作为应交所得税记账,两者之间的差异即为递延所得税。按这种核算方式,合营企业需设置“递延所得税”科目来进行核算,在时间差额完全自行消失以后,本科目的余额也将为零。

【专题】合并报表中的递延所得税。

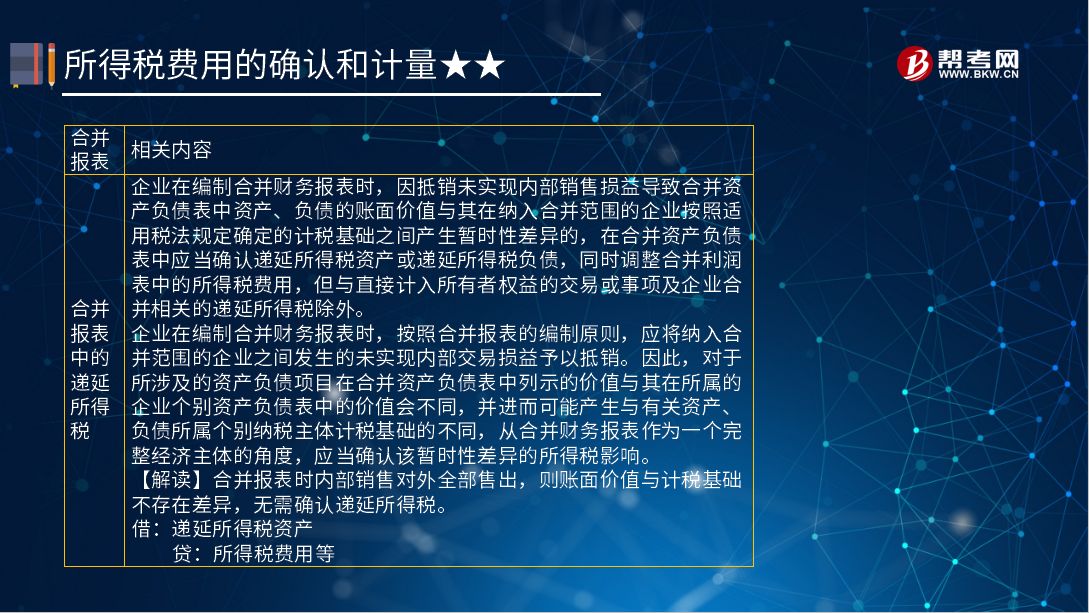

企业在编制合并财务报表时,因抵销未实现内部销售损益导致合并资产负债表中资产、负债的账面价值与其在纳入合并范围的企业按照适用税法规定确定的计税基础之间产生暂时性差异的,在合并资产负债表中应当确认递延所得税资产或递延所得税负债,同时调整合并利润表中的所得税费用,但与直接计入所有者权益的交易或事项及企业合并相关的递延所得税除外。

企业在编制合并财务报表时,按照合并报表的编制原则,应将纳入合并范围的企业之间发生的未实现内部交易损益予以抵销。因此,对于所涉及的资产负债项目在合并资产负债表中列示的价值与其在所属的企业个别资产负债表中的价值会不同,并进而可能产生与有关资产、负债所属个别纳税主体计税基础的不同,从合并财务报表作为一个完整经济主体的角度,应当确认该暂时性差异的所得税影响。

【解读】合并报表时内部销售对外全部售出,则账面价值与计税基础不存在差异,无需确认递延所得税。

借:递延所得税资产

贷:所得税费用等

12

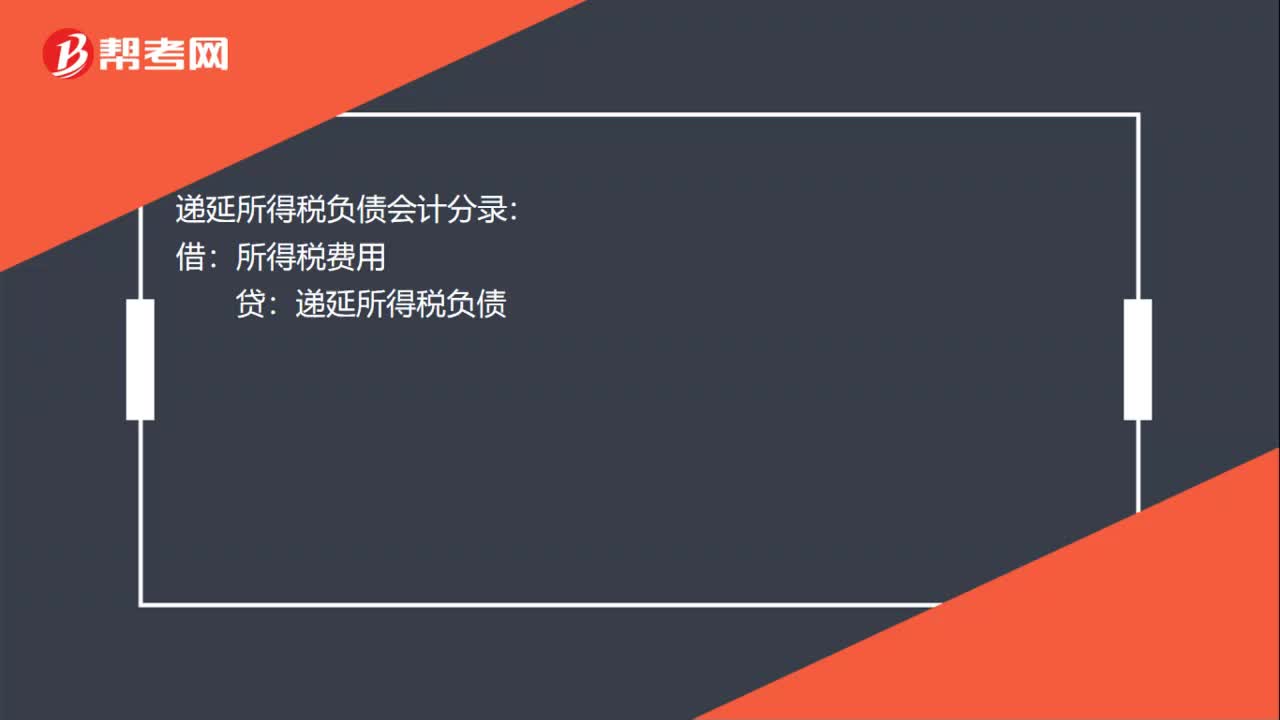

12递延所得税负债会计分录是什么?:递延所得税负债会计分录:借:所得税费用:贷递延所得税负债

74

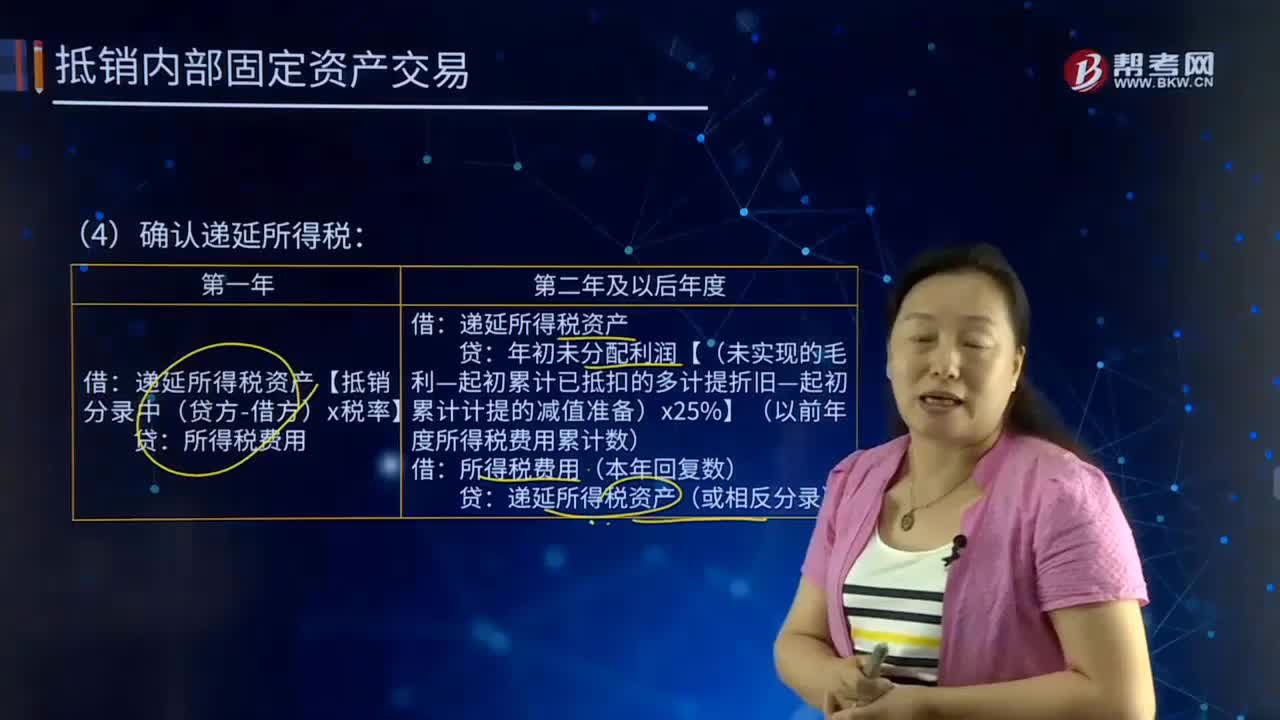

74合并财务报表中抵销内部确认递延所得税的主要内容是什么?:合并财务报表中抵销内部确认递延所得税的主要内容是什么?确认递延所得税:递延所得税资产【抵销分录中(贷方-借方)x税率】:所得税费用:递延所得税资产:年初未分配利润【(未实现的毛利-起初累计已抵扣的多计提折旧-起初累计计提的减值准备)x25%】(以前年度所得税费用累计数),所得税费用(本年回复数)递延所得税资产(或相反分录)【提示】固定资产递延所得税的确认原理和存货递延所得税的确认是一样的

132

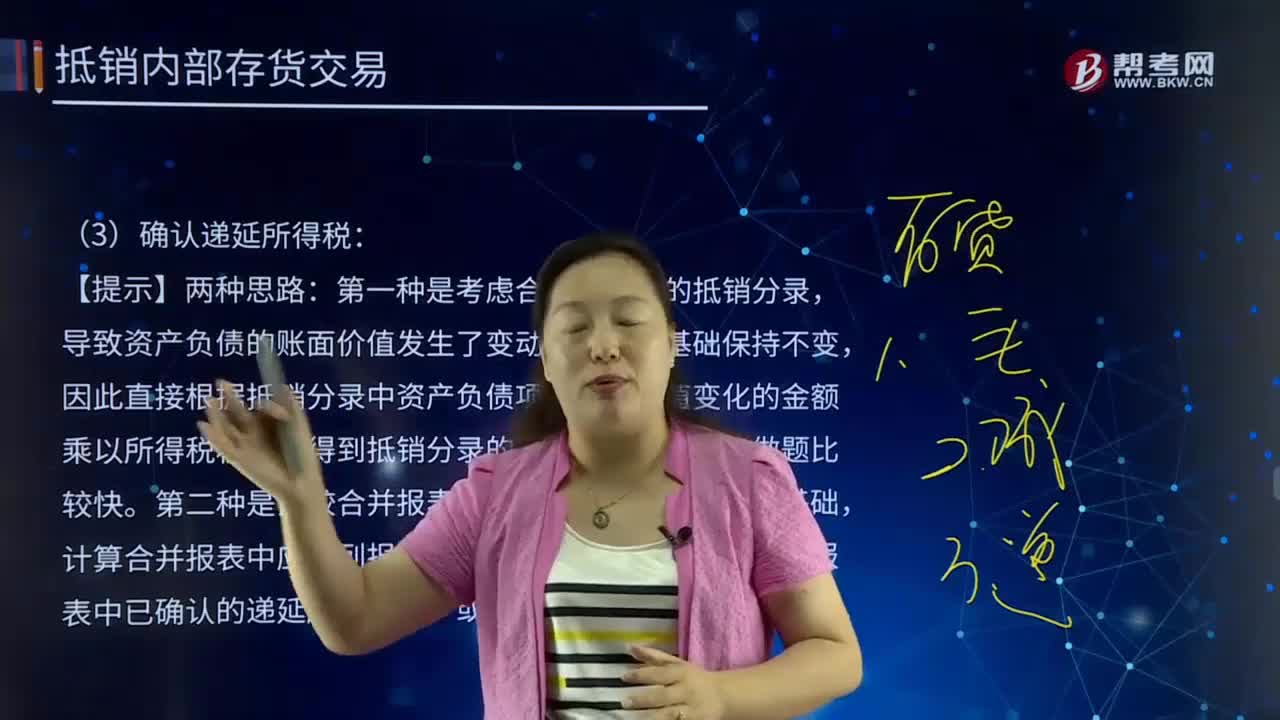

132合并财务报表中确认递延所得税有哪些内容?:合并财务报表中确认递延所得税有哪些内容?递延所得税是当合营企业应纳税所得额与会计上的利润总额出现时间性差异时,可以账面利润总额计提所得税,因此直接根据抵销分录中资产负债项目账面价值变化的金额乘以所得税税率,第二种是比较合并报表中存货的账面价值和计税基础,计算合并报表中应当列报的递延所得税金额,再减去个别报表中已确认的递延所得税资产或负债,递延所得税资产[抵销分录中存货项目(贷方-借方)×税率]:

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料